Программы «Военная ипотека» в 2021 году

Отличие военной ипотеки от других жилищных займов — в возможности использовать средства НИС (накопительно-ипотечной системы). В рамках нее на счет гражданина, проходящего службу в ВС РФ и других силовых ведомствах, поступают взносы. С каждым годом размер накоплений увеличивается. Чем больше срок службы, тем большей суммой можно воспользоваться для выплаты жилищного кредита. Если поступлений из бюджета недостаточно для полного погашения ипотеки, военнослужащий может воспользоваться собственными сбережениями.

Чтобы выбрать наиболее выгодный вариант кредитования, определитесь с тем, будете ли вы использовать собственные накопления или только средства НИС. Воспользуйтесь калькулятором портала Выберу.ру, чтобы с точностью рассчитать условия кредитования. Для этого откройте страницу интересующей вас программы. В меню определите нужные параметры кредитования:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- срок выплаты жилищного кредита.

Также возможны два варианта погашения — аннуитетный и дифференцированный. Если банк предлагает оба варианта, нужный способ также следует отметить в калькуляторе. Когда вы задали параметры, нажмите «Рассчитать ипотеку». Буквально через секунду калькулятор покажет всю необходимую информацию о жилищном кредите. Подать заявку можно также через наш сайт, если банк поддерживает такую возможность.

Как выбрать лучший вариант военной ипотеки?

Ознакомьтесь с условиями различных банков. Наиболее выгодные программы предлагают сегодня ДОМ.РФ, Сбербанк и банк «Россия». Для удобства выбора все основные параметры (минимальная и максимальная сумма кредита, срок выплаты, процентная ставка) перечислены в карточке каждого займа. Нажмите «Подробнее», чтобы получить более полную информацию о кредите.

Узнать больше о том, что представляет собой военная ипотека, и о ее особенностях в 2021 году вы можете из статьи «Военная ипотека в 2020 году».

Как узнать сумму накоплений по военной ипотеке?

Существует несколько способов получить нужную информацию:

- Отправить заявку в «Росвоенипотеку».

- Запросить уведомление в той части, где гражданин проходит службу (предоставление такой справки предусмотрено раз в год).

- Рассчитать размер накоплений самостоятельно. Для этого вы можете использовать онлайн-калькулятор, например, на сайте «Молодостроя» — организации, которая оказывает помощь военнослужащим, заключившим контракт.

Определите, какой способ подходит вам в 2021 году.

Какие особенности есть у военной ипотеки?

Главная особенность такого жилищного займа — возможность использовать государственную поддержку. Средства НИС доступны не только тем, кто проходит службу по контракту в ВС РФ, но и сотрудникам СОБРа, Росгвардии, ФСО и других силовых ведомств.

В связи с тем, что участником сделки становятся не только банк и заемщик, но и Минобороны, выбранный вариант кредитования следует согласовать с «Росвоенипотекой». Как правило, если все документы оформлены правильно, затруднений на этом этапе не возникает.

Если гражданин уходит из рядов Вооруженных Сил без уважительной причины, предоставление господдержки прекращается, а в ряде случаев придется возвратить полученные средства НИС.

Получить дополнительную информацию о накопительно-ипотечной системе вы можете в материале «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Социальная ипотека в 2021 году — условия социальной ипотеки для малоимущих, молодых семей, многодетных

Программы государственного субсидирования, позволяющие приобрести квартиры по социальной ипотеке, 2021 года предлагают сейчас большинство банков. Особенностью данной программы является госпомощь в приобретении квартиры для определенных категорий граждан. Чтобы получить соц ипотеку, заемщику необходимо выполнить ряд условий. Прежде всего, семья должна проходить по социальной программе. Немаловажный пункт — это сбор необходимых документов для участия в программе в 2021 году.

Социальная ипотека распространяется на такие категории граждан, как малоимущие семьи, молодые учителя и специалисты бюджетных сфер, молодые или многодетные семьи с материнским капиталом, а также военнослужащие. При социальном жилищном кредитовании госпомощь выражается в понижении процентной ставки по ипотеке, либо в субсидировании части суммы займа. Кроме того, приобрести квартиру по социальной ипотеке возможно из государственного жилого фонда социального жилья. В данном случае на недвижимость распространяется льготная стоимость. Оценить финансовую нагрузку можно с помощью калькулятора социальной ипотеки.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопроскому предлагают самый низкий процент? СИБДОМ

Процентные ставки по ипотеке в прошлом году достигли рекордно низких значений. В начале 2021 года на рынке новостроек продолжает действовать льготная ипотека со ставкой 6,5%. На вторичном рынке, где госипотеки нет, ставки, по которым кредитуют заемщиков, выше на 2-3%. Однако и здесь ряд покупателей может получить ипотеку на более выгодных условиях.

На вторичном рынке, где госипотеки нет, ставки, по которым кредитуют заемщиков, выше на 2-3%. Однако и здесь ряд покупателей может получить ипотеку на более выгодных условиях.

По словам эксперта рынка недвижимости, есть отдельные категории заемщиков, которых банки стремятся видеть в числе своих клиентов, поэтому предлагают им скидки от базовой ставки по ипотеке.

«Прежде всего это те, кто берет большую сумму в кредит, — объясняет руководитель службы ипотеки красноярской компании «АРЕВЕРА-Недвижимость» Жанна Малахова. — Кроме того, специальные условия и сниженная ставка действуют для зарплатных клиентов

Есть банки, готовые снижать ставку тем, кто при получении ипотеки предоставил первоначальный взнос в размере более 50% от стоимости квартиры. Клиенты, сумевшие накопить большую сумму для первого взноса по ипотеке, признаются более надежными. Считается, что даже при возникновении серьезных проблем, значительном снижении дохода такие клиенты не захотят потерять вложенные средства и сделают все, чтобы продолжать выплачивать ипотеку.

Четвертая категория заемщиков, которую банки хотят видеть среди своих клиентов и поэтому предлагают им кредиты под низкий процент, — это те, кто способен подтвердить доход выпиской из Пенсионного фонда.

Что касается того, будут ли снижаться процентные ставки для всех заемщиков, то эксперт в ближайшее время не прогнозирует каких-то заметных изменений банковских программ.

«Снижения процентных ставок по ипотеке в ближайшее время ждать не стоит, — считает Жанна Малахова. — Банки не могут работать себе в убыток, устанавливая ставки по кредитам, они ориентируются на ключевую ставку Центробанка.

Подробнее о льготных ипотечных программах можно прочитать здесь

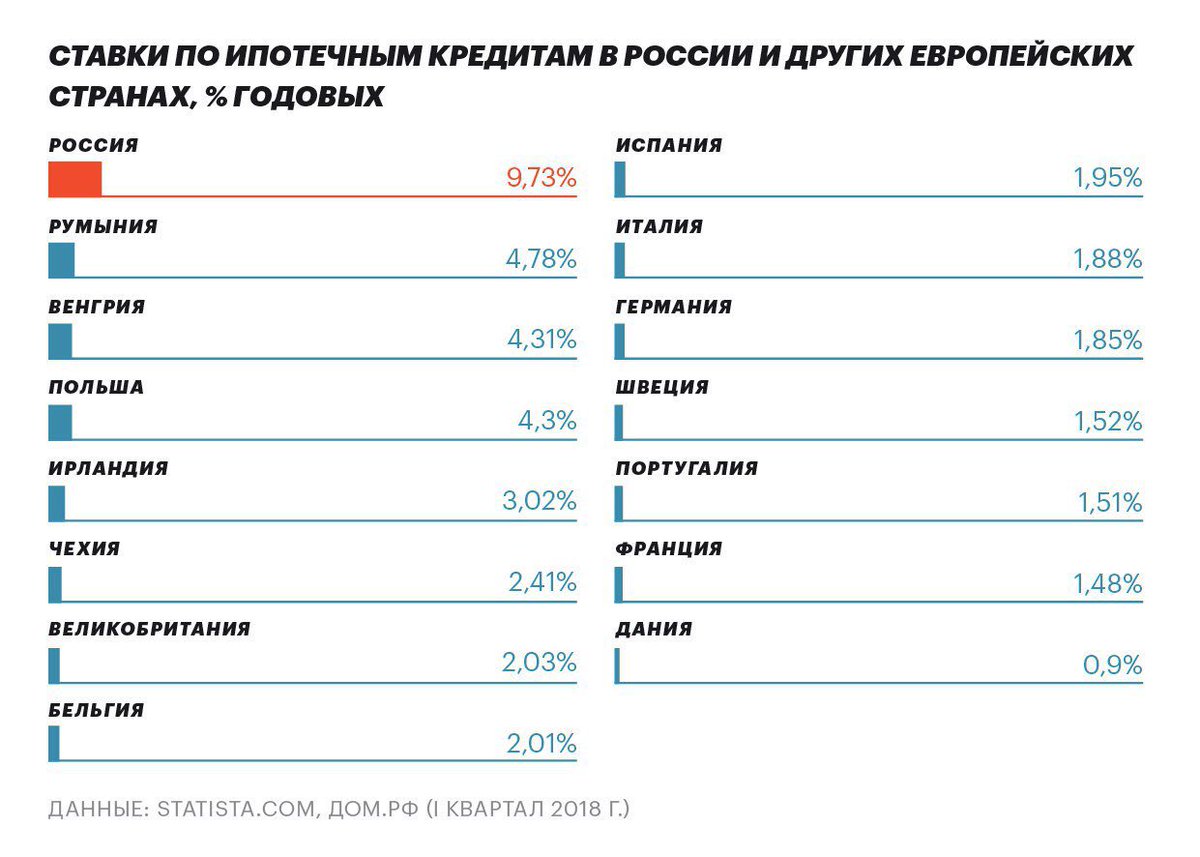

10 стран с самой низкой ставкой по ипотеке | Курсив

Ипотечную программу «7-20-25» в Казахстане называют очень выгодной и доступной. Однако в сравнении с процентными ставками на жилищное кредитование в других странах ставки отечественной программы выглядят не такими уж демократичными. Kursiv Research решил выяснить, в каких странах можно приобрести жилье по самым низким ипотечным ставкам.

Процентные ставки по ипотечному кредитованию в стране зависят от многих факторов, в числе которых кредитно-денежная политика (ДКП) государства, базовая ставка, как основной инструмент ДКП, уровень инфляции, уровень платежеспособности заемщиков, состояние рынка недвижимости и т. д.

Как показывает статистика, в развитых странах с совершенной банковской системой ставки по жилищным займам меньше ставок в развивающихся странах в десятки раз. Истории известны случаи отрицательной процентной ставки – когда банк платит заемщику за использование кредита. Так, Центробанк Дании пошел на один любопытный эксперимент – датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 года процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Такие случаи единичны, однако ставки по жилищному кредитованию меньше двух процентов – вполне реальны. Представляем вашему вниманию десятку стран с самыми низкими ставками по ипотеке.

1. Япония. По данным Numbeo.com, текущая процентная ставка по ипотечному кредитованию для займов более 20 лет в Японии составляет в среднем 1,3%. В стране очень низкий уровень инфляции – всего 0,9% годовых, однако очень дорогая недвижимость. Чтобы приобрести среднее жилье площадью 90 кв. м без первоначального взноса, японцам необходимо откладывать весь семейный бюджет в течение 11,66 лет, а выплаты по ипотеке тут будут стоить 65,9% ежемесячного дохода среднестатистической семьи*.

2. Финляндия. Здесь ипотеку можно оформить со ставкой 1,48% годовых, а кредиты выдают и иностранцам. Стоимость жилья относительно доходов населения вполне подъемная – семья может скопить на недвижимость, откладывая среднюю зарплату 7,4 лет, либо платить за ипотеку 42,8% от среднего семейного бюджета.

3. Швейцария. Недвижимость Швейцарии – предел мечтаний многих. Ставка по жилищному займу здесь в среднем 1,5% годовых. Инфляция здесь чуть ниже – 1,2%. В стране есть возможность взять пожизненную ипотеку. Она выдается на срок до 100 лет, выплата по долгу переходит по наследству. В среднем выплаты по ипотеке здесь равны 61,2% среднего семейного дохода. Несмотря на низкий процент по кредиту, местные жители могут жить в съемной квартире всю жизнь, а покупать свое жилье накладно из-за высоких цен и дорогих налогов на недвижимость.

4. Франция, процентная ставка по ипотечному займу здесь равна 1,83% годовых. Это довольно доступная плата за кредит, учитывая уровень инфляции в стране в 2,3%. Стоимость жилья относительно доходов здесь примерно на уровне Японии – скопить на жилье, откладывая весь семейный доход, можно за 11,51 лет. Ипотеку во Франции выдают вне зависимости от гражданства.

5. Германия – еще один представитель Западной Европы в рейтинге. Ставка по ипотеке здесь, по последним данным, – около 1,89% годовых. В среднем, выплаты по жилищному кредитованию составляют около половины семейного бюджета. По доступности стоимости недвижимости Германия входит в первую двадцатку – скопить на жилье тут можно за 8,48 лет.

6. Словакия лидирует в Центральной Европе по доступности жилищного кредитования. Ставки по ипотеке в стране – 1,92% годовых. Инфляция несколько выше, чем у западных соседей – 2,8%. Снимать недвижимость в Словакии, в отличие от вышеназванных стран, не очень выгодно – соотношение стоимости жилья и ежемесячной арендной платы здесь составляет 17,8 раза, то есть месячная рента равна 5,6% от всей стоимости жилья, что довольно много относительно других стран региона.

7. Тайвань – еще одна страна, где ставка по ипотеке не превышает 2%. Так, жилищный кредит здесь можно получить всего за 1,95% годовых. Несмотря на низкие ставки из-за высокой стоимости недвижимости, жилищный кредит в Тайване, как и во многих странах Юго-восточной Азии, доступен далеко не всем. Выплаты за ипотеку в стране равны 106% бюджета семьи со средним достатком, а соотношение стоимости жилья и арендной платы достигает 54,7 раза (плата за аренду равняется 1,8% от стоимости недвижимости),

8. Дания. Несмотря на единичные случаи отрицательной ставки по ипотеке, платить за кредит в Датском Королевстве все-таки придется. Ставка по кредиту в стране – около 2,05%. Жилье относительно средних доходов населения здесь вполне доступное, скопить на хорошую «трешку» можно за семь лет. Ипотека в Дании для иностранцев сопряжена с множеством ограничений, установленных на покупку недвижимости иностранцами. Связано это с тем, что местные власти уж очень берегут свои ресурсы и интересы собственных граждан.

10. Литва замыкает десятку рейтинга со ставкой по ипотечному кредитованию 2,08%. За 90 кв. м здесь нужно платить 72,8% от среднестатистического семейного бюджета ежемесячно в виде ипотечных выплат. Арендные выплаты обойдутся примерно в ту же сумму.

В Казахстане минимальную ставку по ипотечному кредитованию, действующую на сегодня, предоставляет Жилстройсбербанк – 3,5% (эффективная ставка от 3,6%). Данная ставка предоставляется в зависимости от выбранной тарифной программы и при соблюдении определенных условий, таких как: накопление в банке минимальной необходимой суммы сбережений, достижение минимального значения оценочного показателя, предоставление залогового обеспечения, подтверждение платежеспособности заемщика.

* За бюджет одной семьи взяты 1,5 средние заработные платы по региону, с учетом того, что 50% женщин, состоящих в браке, не работают.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

10 стран с самой дорогой ипотекой

Ипотека – это основной способ приобретения жилья. Ипотека позволяет человеку вселиться в приобретенное жилье сразу же после получения ключей и оформления договора купли-продажи. Вот почему такой банковский займ чрезвычайно популярен среди рядовых граждан.

Чем выше процентная ставка, тем менее выгодна ипотека для людей, покупающих жилье в кредит, независимо от валюты в той или иной стране.

Рейтинг десяти стран с самой невыгодной ипотекой

|

1 |

Венгрия |

5,5 – 7%* |

|

2 |

Греция |

3,5 – 7,2% |

|

3 |

Черногория |

4,99 – 7,99% |

|

4 |

Турция |

6 – 9% |

|

5 |

Таиланд |

8,7 – 9% |

|

6 |

Болгария |

8,5 – 9,5% |

|

7 |

Индия |

9,5 – 11,75% |

|

8 |

Россия |

10,9 – 14% |

|

9 |

Беларусь |

11,5 – 15,95% |

|

10 |

Украина |

23 – 28% |

P. S: *Здесь представлены усредненные процентные ставки, также они могут быть фиксированными и плавающими.

S: *Здесь представлены усредненные процентные ставки, также они могут быть фиксированными и плавающими.

В Венгрии могут купить жилье не только сами венгры, граждане ЕС, но и россияне. Условия по ипотеке хорошие, но все же не такие как для местных покупателей. Здесь работает венгерское отделение «Сбербанка». Примечательно, что его восточноевропейские филиалы выдают ипотеку по меньшим процентным ставкам чем в России, ведь они не подчиняются российскому ЦБ. Их регуляторами являются локальные центробанки.

Греция

Греция — одна из последних стран вошедших в Евросоюз. Ипотечные ставки здесь выше чем где-либо в Европе, но зато греческие банки выдают кредит на большие суммы. Обязательным условием для иностранцев является наличие ВНЖ — без него приобрести жилье невозможно. Нужно запастись терпением, одобрение банком ипотеки может продлиться до года. Также покупателю придется заплатить хорошенькую сумму на дополнительные расходы, связанные со сделкой.

Черногория

В Черногории иностранцам сложно приобрести жилье. Такая практика практически отсутствует. Только один банк предоставляет такую возможность. Также как и в Греции здесь необходим ВНЖ и бессрочный трудовой договор в крупной и прибыльной фирме. Остальные формальности схожи с аналогичными в других странах.

Турция

По сравнению с европейскими странами в Турции тоже высокая процентная ставка. Альтернативой ипотеке здесь выступает беспроцентная рассрочка от застройщиков до 18 месяцев. А чтобы все-таки взять ипотеку необходимо собрать большой пакет документов. Срок ее рассмотрения очень быстрый – до недели. Дополнительные расходы по сделке небольшие, но имеют место быть.

Тайланд

Компания MBK – единственный легальный посредник в приобретении иностранцами жилья в Тайланде. Как правило через нее покупаются квартиры в кондоминумах для собственного проживания и для инвестиций в курортных зонах. Эта организация не требует ВНЖ, разрешение на работу и документ о регистрации брака. Необходимо лишь подтверждение доходов будущего покупателя. Также здесь действует обязательное страхование жизни заемщика.

Эта организация не требует ВНЖ, разрешение на работу и документ о регистрации брака. Необходимо лишь подтверждение доходов будущего покупателя. Также здесь действует обязательное страхование жизни заемщика.

Болгария

Болгария – развивающаяся европейская страна. Местные банки постепенно начинают выдавать ипотеку иностранцам, предоставляя им выгодные условия, даже рефинансирование. Тем не менее, пока они не выдают больших займов и проценты по ипотеке еще высокие, а цены на недвижимость относительно низкие.

Индия

Тема покупки жилья иностранцами в Индии закрыта. Здесь проживает огромное количество людей, поэтому данная возможность для зарубежных гостей сведена к нулю. Для самих индусов ипотека считается чем-то недостижимым и доступна только для состоятельных граждан, а их не так и много. Жилищная проблема компенсируется постройкой бесплатного социального жилья без права его перепродажи.

Россия

В 2017 году в России ипотечная ставка впервые за долгое время упала до рекордных 11 %. С 2018 года будет доступна ипотека в 6%, но при условии рождения в семье первенца и второго ребенка. Иностранцы также могут оформить жилье в ипотеку в России. Этот вопрос становится особенно острым, кто давно здесь работает и проживает. Правда проценты будут выше чем для резидентов.

Беларусь

Ипотека в Беларуси берет свое начало с 2008 года. Пока еще она не является отлаженным инструментом при покупке недвижимости и ложится тяжким бременем на белорусских граждан. Если заемщик находится в браке, то потребуется поручительство мужа или жены. В случае нехватки денежных средств, в расчет берется совокупный доход всех дееспособных членов семьи. Белорусская ипотека может покрыть стоимость объекта от 70% до 90%.

Украина

Заключительной страной в списке стран с наименее выгодной ипотекой стоит Украина. Здесь процентные ставки очень высоки, максимальный срок выплаты предоставляется только на десять лет, сумма первоначального взноса — 20%. В результате низкой покупательной способности населения и кризисов покупка квартиры или дома даже в ипотеку доступна только очень богатым людям.

Здесь процентные ставки очень высоки, максимальный срок выплаты предоставляется только на десять лет, сумма первоначального взноса — 20%. В результате низкой покупательной способности населения и кризисов покупка квартиры или дома даже в ипотеку доступна только очень богатым людям.

Развивая ставку | Мнения | Известия

Очередное заседание совета директоров ЦБ состоится 19 марта, на нем будет приниматься решение по ключевой ставке. Повысят, снизят или сохранят — вот в чем вопрос.

У Банка России всё меньше причин для того, чтобы держаться в стороне от растущей инфляции. Больше квартала подряд потребительские цены в стране растут, и рынок ждет от регулятора соответствующей реакции. В частности, это выражается в том, что коммерческие банки начали превентивно двигать вверх свои ставки. Как известно, ЦБ не любит обманывать ожидания рынка, поэтому решение в пользу увеличения ключевой в какой-то момент станет неизбежным. Если не в этом месяце, то в самое ближайшее время.

Уже на предыдущем заседании Банка России наметился перелом в позиции по инфляции. Если раньше регулятор держал линию: пандемия продолжается, спроса на товары и услуги нет, ценовая стабильность остается, — то в феврале все эти положения были пересмотрены впервые за целый год. В частности, был повышен официальный среднегодовой прогноз по инфляции с прежних 3,5–4% до 3,7–4,2%.

Поводом для смещения акцентов стала пиковая на тот момент январская инфляция на уровне 5,2%. ЦБ обратил внимание на то, что она оказалась выше ожиданий, заложенных в декабре, при этом оговорился, что проинфляционные факторы могут оказаться более продолжительными, чем это виделось еще несколько недель назад. В пользу роста цен внезапно начали играть слабый рубль и бум биржевых цен в сегменте продовольствия, которые просчитать заранее было никак нельзя.

Сейчас, спустя месяц, максимальная планка по инфляции была снова сдвинута вверх: по итогам февраля Росстат зафиксировал рекордные с 2016 года 5,67%. Вырисовывается явный тренд в сторону роста потребительских цен: 4,9% было по итогам декабря и 5,2% по итогам января. Фактически инфляция растет без остановки с мая 2020 года. При сохранении таких темпов мы будем иметь инфляцию более 6% уже к маю этого года — несмотря на положительное влияние расчетной базы пандемических месяцев.

ЦБ не может игнорировать происходящее не только из соображений монетарной стабильности. Борьба с ростом цен стала политической и социальной задачей, решением которой сейчас синхронно занимаются сразу несколько ведомств от Минсельхоза до налоговой службы. Правительство взяло на себя гарантии по сдерживанию инфляции, но по факту оно имеет для этого мало рычагов: разве что привычные проверки, штрафы и соглашения с производителями. Взоры высших чиновников сейчас определенно обращены на Банк России, который может сломить инфляционный тренд за счет поднятия ставки.

Рынок в целом уже готов к ужесточению денежной политики и в каком-то смысле даже предвосхищает действия ЦБ. На это указывает, например, то, насколько единодушно банки начали поднимать в феврале доходность по вкладам — несмотря на отсутствие каких-то серьезных для этого причин. Население в феврале выводило деньги со вкладов с меньшей скоростью, чем в январе, а компании и организации даже нарастили депозитную базу. И тем не менее средние и даже крупные банки предпочли увеличить ставки по вкладам с разбросом от 0,2% до 0,7%.

На средней максимальной ставке, которую подсчитывает и публикует Центробанк, это пока не отразилось — последние данные есть только за третью декаду февраля. Но если отталкиваться от предложений самих банков, то можно заметить, что повышение ключевой как минимум на 0,25% было заложено в их сценарии уже к началу марта. По депозитам и накопительным счетам сейчас сразу несколько банков платит до 6% годовых, хотя еще в начале года таких цифр на рынке практически не было.

В части стоимости кредитов рост реальной ставки тоже начинает проявлять себя. Так, в январе средневзвешенная стоимость займов для физлиц на срок свыше трех лет поднялась выше 12,5% впервые с октября 2020 года. Средние ставки для юрлиц на срок до года еще в декабре подскочили на 0,3% — до 6,25%. Это самая высокая стоимость кредитов в стране с июля 2020 года.

Во многом схожие тенденции наблюдаются на денежном и фондовом рынках, которые еще раньше отреагировали на рост инфляционных ожиданий и, как следствие, с опережением подвинули реальную ставку в экономике вверх. Так, MosPrime Rate, отражающая стоимость межбанковских займов на срок до полугода, сейчас составляет 4,95% — против 4,65% в октябре. Доходность двухлетних ОФЗ за это же время сместилась с 4,6% до 5%.

Все перечисленные факторы определенно повлияют на позицию ЦБ по ставке. И она сейчас сводится к тому, повышать сразу в марте или подождать еще месяц, поскольку до лета с его падением цен на фрукты и овощи накопленный эффект от роста остальных цен может оказаться довольно существенным. Для вкладчиков это значит, что выбор депозитов с повышенными ставками может этой весной заметно увеличиться. Для заемщиков всё наоборот: самые низкие ставки могут вскоре исчезнуть. Исключение составит разве что ипотека, где положение дел по-прежнему будут определять льготные и социальные программы.

Автор — финансовый аналитик

Позиция редакции может не совпадать с мнением автора

Текущая ставка по ипотеке и рефинансированию: 13 марта 2021 г.

Если вы покупаете по нашим ссылкам, мы можем зарабатывать деньги на аффилированных партнерах. Узнать больше.

См. Ставки по ипотеке на воскресенье, 14 марта »

Практически все ставки по ипотеке и рефинансированию снизились с прошлой субботы, и в целом ставки по-прежнему находятся на историческом минимуме.

Даррин Инглиш, старший специалист по займам для развития сообществ в Quontic Bank, сказал Insider, что ипотечные кредиты с фиксированной ставкой часто более выгодны, чем ипотеки с регулируемой процентной ставкой. Фиксированные ставки часто были выше, чем ставки ARM — он сказал, что в наши дни это не так.

Фиксированные ставки часто были выше, чем ставки ARM — он сказал, что в наши дни это не так.

В настоящее время ставки ARM начинаются выше, чем фиксированные ставки, и есть возможность повышения скорости в будущем. Вы можете в ближайшее время рассмотреть возможность обеспечения низкой ставки по ипотеке с фиксированной процентной ставкой, если ваше финансовое положение находится под контролем.

Ставки от Money.com

Узнайте больше и получите предложения от нескольких кредиторов »С прошлой субботы фиксированные ставки и 10/1 ARM снизились, а ставки 7/1 остались неизменными.Ставки на 10/1 ARM упали наиболее существенно, снизившись на 10 базисных пунктов. Ставки в целом низкие.

Мы отображаем средние по стране ставки по обычным ипотечным кредитам, которые вы можете считать «стандартными ипотечными кредитами». Вы можете получить более выгодную ставку с ипотечным кредитом, поддерживаемым государством, через FHA, VA или USDA.

Ставки от Money.com

Щелкните здесь, чтобы сравнить предложения от кредиторов по рефинансированию »Все ставки рефинансирования по ипотечным кредитам незначительно снизились с прошлой недели, при этом 30-летние фиксированные ставки снизились на восемь базисных пунктов.Сегодня вы можете обеспечить фиксированную ставку рефинансирования до 4%.

Ставки рефинансирования в целом все еще находятся на историческом минимуме. Низкие ставки часто означают неустойчивую экономику. Поскольку США продолжают бороться с пандемией COVID-19, показатели, вероятно, останутся низкими.

Ставки по ипотеке и рефинансированию находятся на рекордно низком уровне, так что это может быть отличный день для обеспечения хорошей ставки.

Однако вам не обязательно торопиться. Ставки, скорее всего, останутся достаточно низкими в течение нескольких месяцев, если не лет.Вероятно, у вас есть время, чтобы улучшить свое финансовое положение и зафиксировать лучшую ставку. Рассмотрим следующие шаги:

Рассмотрим следующие шаги:

- Повысьте свой кредитный рейтинг за счет своевременных платежей или погашения долга. Вы можете запросить копию своего кредитного отчета, чтобы выявить любые ошибки, которые могут снизить ваш счет.

- Сохраните больше на первоначальный взнос . Минимальный первоначальный взнос, который вам понадобится, зависит от того, какой тип ипотеки вы выберете.Но если вы можете поставить больше минимума, вы, вероятно, получите более высокую ставку.

- Снизьте отношение долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Чтобы улучшить свое соотношение, погашайте долги или ищите возможности увеличить свой доход.

- Выберите ипотеку с государственной поддержкой . Вы можете подумать о ссуде USDA (направленной на заемщиков с низким или средним уровнем дохода, покупающих в сельской местности), ссуде VA (предназначенной для военнослужащих и ветеранов) или ссуде FHA (не предназначенной для какой-либо конкретной группы) .Эти ипотечные кредиты часто имеют более низкие процентные ставки, чем обычные ипотечные кредиты. Кроме того, авансовые платежи не требуются для ссуд USDA или VA.

Вы можете зафиксировать низкую ставку сейчас, если у вас солидные финансы, но вам не нужно спешить с получением ипотеки или рефинансирования, если вы не совсем готовы

Что вы любите, ненавидите и надеетесь читать о деньгах? Заполните наш трехминутный опрос здесь »

Если вы получите ипотеку с фиксированным сроком на 15 лет, вам потребуется полтора десятилетия, чтобы выплатить ипотечный кредит, а ваша процентная ставка останется постоянной все время.

Вы будете платить больше в месяц при 15-летнем сроке, чем 30-летнем, потому что вы выплачиваете ту же основную сумму ипотечного кредита вдвое быстрее.

Однако фиксированная ипотека на 15 лет будет стоить меньше, чем фиксированная ипотека на 30 лет. На выплату ипотечного кредита у вас уйдет меньше лет, и к тому же вы получите более низкую процентную ставку.

Если вы возьмете фиксированную ипотечную ссуду на 30 лет, вы выплатите ссуду в течение трех десятилетий и будете платить одинаковую процентную ставку в течение всего срока.

Вы получите больше процентов при 30-летнем сроке, чем при 15-летнем сроке, поскольку вы платите более высокую процентную ставку в течение длительного периода.

Однако вы будете платить меньше в месяц с фиксированной ипотекой на 30 лет, чем с фиксированной ипотекой на 15 лет, потому что вы распределяете свои платежи на несколько лет.

Ипотека с фиксированной ставкой фиксирует вашу ставку на весь период ссуды. Но с ипотекой с регулируемой ставкой вы будете платить постоянную ставку в течение вводного периода, а затем эта ставка будет регулярно меняться.ARM 10/1 обеспечивает вашу скорость на десятилетие. Тогда ваша ставка будет колебаться один раз в год.

Ставки ARM сейчас находятся на рекордно низком уровне, но вы все равно можете захотеть получить ипотеку с фиксированной ставкой. Вы можете избежать хлопот, связанных с возможным повышением ставок в будущем, с помощью ARM и обеспечить низкую ставку на 15 или 30 лет.

Если вы подумываете о получении ARM, спросите своего кредитора, какими будут ваши ставки, если вы выберете ипотеку с фиксированной ставкой вместо ипотеки с регулируемой ставкой.

Хотя сейчас вы можете установить низкую ставку, вы должны быть финансово подготовлены, прежде чем делать это.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айдахо

Иллинойс

Индиана

Айова Майн

Миссиана

Миссиана

Мэйнтс

Миссиана

Мэйнсет Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Каролакина

Юта Вирджиния

Южная Дакота

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, который пишет об ипотеке, рефинансировании, банковских счетах и банковских обзорах. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Лаура Грейс Тарпли — младший редактор отдела банковского дела и ипотеки в Personal Finance Insider, освещающая ипотечные кредиты, рефинансирование, банковские счета и банковские обзоры. Она также является сертифицированным педагогом по личным финансам (CEPF). За четыре года работы в сфере личных финансов она много писала о способах сбережения, инвестирования и навигации по кредитам.

11 марта 2021 г. — Рост ставок сокращает число заемщиков, которые могут сэкономить за счет рефинансирования — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyСтавки по ипотечным кредитам росли последние четыре недели, и сегодня они находятся в диапазоне 3%.Средняя ставка по 30-летней ипотеке с фиксированной ставкой составила 3,05%, это самый высокий показатель с июля 2020 года.

Неудивительно, что ожидается, что более высокие ставки успокоят ипотечное кредитование, особенно для домовладельцев, которые хотят рефинансировать. Мы уже видим это в еженедельных отчетах.

В это время в прошлом году количество заявок на рефинансирование ипотечных кредитов было на 43% больше. Согласно еженедельному исследованию ипотечных заявок, проведенному Ассоциацией ипотечных банкиров (MBA) за неделю, закончившуюся 5 марта 2021 года, это четвертая неделя из пяти, когда заявки на рефинансирование были закрыты.

Связанный: Сравните лучших ипотечных кредиторов

Доходность 10-летних казначейских облигаций растет, что может стоить ипотечным заемщикам

Благодаря огромным правительственным денежным вливаниям и трем вакцинам с разной степенью эффективности экономика начала спасаться от кризиса Covid-19. Возникающее восстановление повысило доходность 10-летних казначейских облигаций выше 1,5% и сузило спрэд между 30-летними ипотечными кредитами с фиксированной ставкой.

Возникающее восстановление повысило доходность 10-летних казначейских облигаций выше 1,5% и сузило спрэд между 30-летними ипотечными кредитами с фиксированной ставкой.

Как правило, доходность 10-летних казначейских облигаций и ставки по ипотечным кредитам движутся по одной и той же траектории, поэтому кредиторы внимательно следят за обоими.Если доходность продолжит расти, это, вероятно, окажет повышательное давление на ставки, что означает более высокие затраты на кредитование для потребителей.

«Некоторые кредиторы отметили, что на данный момент они готовы покрыть часть этих затрат для поддержания объема», — сказал Дуг Дункан, старший вице-президент и главный экономист Fannie Mae. «Однако в более долгосрочной перспективе продолжающееся повышательное давление на процентные ставки, вероятно, приведет к снижению продаж домов и выдаче ипотечных кредитов, поскольку кредиторы повышают ставки по ипотечным кредитам. Это, в свою очередь, может подтолкнуть кредиторов к сокращению своих производственных возможностей.”

Благодаря конкурентному рынку, переполненному онлайн-кредиторами, банками и кредитными союзами, кредиторы ожидают сокращения прибыли в ближайшие месяцы, даже несмотря на то, что этой весной ожидается рост активности в сфере покупки жилья.

Согласно опросу Fannie Mae о настроениях ипотечных кредиторов за первый квартал 2021 года, 52% кредиторов прогнозируют снижение их рентабельности — по сравнению с 48% в предыдущем квартале. В то же время 71% кредиторов ожидают роста спроса на первые ипотечные кредиты в ближайшие месяцы.

Ипотека с фиксированной процентной ставкой на 30 лет

По данным исследования Freddie Mac’s Primary Mortgage Market Survey, средняя ставка по эталонной 30-летней фиксированной ипотеке выросла на 3 базисных пункта до 3,05%. На этот раз в прошлом году 30-летняя фиксированная ставка составила 3,36%.

Заемщики с 30-летней ипотекой с фиксированной процентной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 3,05% будут платить 1 272,92 доллара США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены), как показывает калькулятор ипотечного кредита Forbes Advisor. Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 158 249 долларов.88.

Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 158 249 долларов.88.

Та же ипотека, полученная год назад, будет стоить дополнительно 18 317,75 доллара США в виде процентов в течение срока действия ссуды.

Ипотека с фиксированной процентной ставкой на 15 лет

Средняя процентная ставка по фиксированной ипотеке на 15 лет выросла на 4 базисных пункта до 2,38%. На этот раз в прошлом году ипотека с фиксированной ставкой на 15 лет составляла 2,77%.

Заемщики с 15-летней ипотекой с фиксированной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,38% будут платить 1983,47 долларов США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены).Общая сумма процентов, выплачиваемых в течение срока ссуды, составит 57 023,74 доллара.

ОРУЖИЙ 5/1

Средняя ставка по ипотеке с регулируемой процентной ставкой 5/1 поднялась на 4 базисных пункта до 2,77%. В прошлом году ARM 5/1 составляла 3,01%.

ARM — это жилищные ссуды, процентная ставка которых колеблется в зависимости от рынка. В случае ARM 5/1 первые пять лет имеют фиксированную ставку, а затем переходят на переменную ставку после этого. Это означает, что когда средняя ставка растет или падает, ваша ставка тоже.

Традиционно, у ARM более низкие процентные ставки, чем у опционов с фиксированной ставкой, что делает их привлекательным выбором для заемщиков, которые планируют продать до истечения фиксированного периода.

Что означают низкие ставки для заемщиков

Ставки по ипотечным кредитам находятся на рекордно низком уровне, так что это может быть подходящее время для многих людей, которые хотят сэкономить деньги на новой жилищной ссуде или рефинансировать свою существующую ипотеку.

Заемщики, которые хотят получить самую низкую ставку, должны убедиться, что у них есть кредитный рейтинг не ниже 760.Кредиторы оставляют свои сверхнизкие ставки для тех, у кого хороший кредитный профиль, поскольку это главный показатель того, что заемщики имеют низкий риск просроченных платежей или дефолта. Фактически, с заемщиков с более низким кредитным рейтингом может взиматься плата на один процентный пункт или более выше, чем с заемщиков с очень хорошими или отличными оценками.

Прежде чем подавать заявление на ипотеку, проверьте свой кредитный рейтинг. Многие банки и кредитные карты позволяют делать это бесплатно. Один из способов относительно быстро улучшить свой результат — погасить долг.Вы также можете запросить кредит для своевременной оплаты ежемесячных счетов, таких как оплата интернета или коммунальных услуг.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку. Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают. Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

Лучшие ставки по ипотеке 2021 года

MarketWatch выделил эти продукты и услуги, потому что мы думаем, что читатели найдут их полезными.Этот контент не зависит от отдела новостей MarketWatch, и мы можем получать комиссию, если вы покупаете продукты по ссылкам в этой статье.

Если вы хотите купить дом, высока вероятность того, что вам придется оформить ипотечный кредит. Ипотека часто выплачивается (с процентами) в течение нескольких десятилетий, поэтому стоит изучить ее и убедиться, что вы получаете лучшие ставки.

Ипотека часто выплачивается (с процентами) в течение нескольких десятилетий, поэтому стоит изучить ее и убедиться, что вы получаете лучшие ставки.

В этой статье мы обсудим, как выглядит отличная ставка по ипотеке, и объясним процесс утверждения и квалификации ипотеки.В конце статьи мы порекомендуем несколько компаний на тот случай, если вы готовы сразу же начать свое исследование.

Какая хорошая ставка по ипотеке?

Процентные ставки и годовая процентная ставка сейчас сравнительно низкие, поэтому мы взяли некоторые средние процентные ставки и годовые процентные ставки от Zillow, которые актуальны по состоянию на 13 января 2021 года. Ниже перечислены некоторые из наиболее распространенных обычных ипотечных кредитов и их текущие ставки:

| Тип кредита | Процентная ставка | апреля |

| 30-летняя фиксированная ставка | 2.88% | 2,94% |

| 20-летняя фиксированная ставка | 2,84% | 2,91% |

| 15-летняя фиксированная ставка | 2,43% | 2,53% |

| 10-летняя фиксированная ставка | 2,68% | 2,83% |

| 7/1 ARM | 3. 19% 19% | 3,02% |

| 5/1 ARM | 3,04% | 2,95% |

| 3/1 ARM | 3,63% | 4,30% |

Лучшие ипотечные кредиторы

Мы никогда не рекомендуем универсальные покупки. В конце концов, существуют сотни авторитетных ипотечных кредиторов, и если вы не торопитесь и ищите несколько предложений, это поможет вам получить лучшую ставку.Ниже мы перечислили некоторых национальных провайдеров с конкурентоспособными ставками. Мы также включим более конкретную информацию по каждому из них, чтобы помочь вам в поиске. Эти цифры отражают потребности в обычной ссуде. Вы можете претендовать на получение ссуды, обеспеченной государством, с более низким кредитным рейтингом, чем указано здесь.

| Кредитор | Минимальный кредитный рейтинг | Минимальный первоначальный взнос | Доступные состояния | Виды предоставляемых кредитов |

| SoFi | 620 | 5% | 43 (Аляска, Гавайи, штат Миссури), Н.Х., Н.М., Нью-Йорк, С.Д.) | Фиксированное, ARM, рефинансирование, Jumbo |

Better. com com | 620 | 3% | 43 (Гавайи, Массачусетс, Миннесота, Невада, Нью-Хэмпшир, Вирджиния) | Фиксированный, ARM, FHA, Jumbo, рефинансирование |

| Quicken Loans (ракетная ипотека) | 620 | 3% | 50 | Фиксированный, ARM, FHA, Jumbo, рефинансирование, VA |

| Уэлс Фарго | 620 | 3% | 50 | Фиксированный, ARM, Jumbo, рефинансирование, VA, USDA, FHA |

| Chase Bank | 620 | 3% | 50 | Фиксированный, ARM, Jumbo, рефинансирование, VA, FHA, DreaMaker® |

Что такое ипотека?

Ипотека — это ссуда на дом, состоящая из основной суммы и процентной ставки.Процентные ставки могут меняться и меняться в связи с тем, что рынок постоянно меняется. Изменения процентных ставок могут быть вызваны изменениями в экономике в целом, и существует множество других факторов, которые влияют на текущую ситуацию.

Ипотеку можно оплачивать разными способами. Две самые популярные ипотеки — это ипотека с фиксированной ставкой и ипотека с регулируемой процентной ставкой (ARM). Ипотечный кредит с фиксированной процентной ставкой может быть получен на любое количество лет — обычно от 10 до 30 — и фиксирует вашу процентную ставку на весь срок действия вашего кредита.Ипотека с регулируемой процентной ставкой — это ипотека с коротким периодом времени, когда ваша процентная ставка останется прежней. После этого начального периода корректировки ваш заем может со временем измениться.

Ипотечный кредит с фиксированной процентной ставкой может быть получен на любое количество лет — обычно от 10 до 30 — и фиксирует вашу процентную ставку на весь срок действия вашего кредита.Ипотека с регулируемой процентной ставкой — это ипотека с коротким периодом времени, когда ваша процентная ставка останется прежней. После этого начального периода корректировки ваш заем может со временем измениться.

Что мне нужно для ипотеки?

Прежде чем вы фактически согласитесь с условиями ипотеки, вам, вероятно, потребуется предварительное одобрение. Письмо с предварительным одобрением от кредитора указывает на то, что вы можете своевременно выплатить ссуду. Процесс предварительного утверждения включает в себя несколько пунктов, таких как:

- Кредитная история

- Кредитный рейтинг

- Отношение долга к доходу

- Платежные квитанции и формы W2

- Предполагаемая сумма ипотечного кредита

Ваш кредитор примет во внимание всю вашу финансовую отчетность и информацию, а затем подготовит предварительное письмо с указанием суммы ипотеки, которую вы можете себе позволить.Обычно срок действия писем составляет 90 дней, поэтому важно получить предварительное одобрение, когда вы будете готовы купить дом.

Какой вид ипотеки мне подходит?

Ипотека обычно выплачивается кредитору в течение нескольких лет. Например, популярный срок ипотеки составляет 30 лет, поэтому зачастую это длительное обязательство. Ниже перечислены некоторые из наиболее распространенных типов ипотеки:

Фиксированная ставка: Ваша процентная ставка останется неизменной в течение срока действия кредита.Обычные сроки для этого типа ссуды составляют 10 лет, 15 лет и 30 лет, из которых 30 лет являются наиболее распространенными. Если вы выберете меньший срок кредита, ваш ежемесячный платеж будет выше, но вы выплатите кредит раньше, а это означает, что вы будете платить меньше процентов. Большинство ипотечных кредитов представляют собой ипотечные кредиты с фиксированной процентной ставкой, часто занимающие более 90% доли рынка.

Большинство ипотечных кредитов представляют собой ипотечные кредиты с фиксированной процентной ставкой, часто занимающие более 90% доли рынка.

Ипотека с регулируемой ставкой (ARM): Ипотека с регулируемой ставкой не имеет фиксированной процентной ставки, как ипотека с фиксированной ставкой.Это означает, что ваша процентная ставка будет колебаться в зависимости от рынка. Эта ссуда более рискованна для покупателя дома, чем для кредитора, потому что вы легко можете в конечном итоге заплатить более высокую процентную ставку в течение срока действия ссуды.

Гибридная ARM: Гибридная ARM имеет короткий период корректировки, при котором процентная ставка не изменяется. После закрытия заданного окна ваша процентная ставка теперь будет колебаться в зависимости от рынка. Это может быть полезно для домовладельцев, которые не планируют оставаться в своем доме надолго.Условия выражены в виде дроби, поэтому гибридная ARM с трехлетним периодом корректировки будет 3/1 ARM.

Рефинансирование: Рефинансирование — это инструмент, используемый, когда домовладельцы хотят воспользоваться более низкими процентными ставками, чтобы заплатить меньшую стоимость своей ипотеки. Если ваш доход больше, чем когда вы впервые купили дом, вы можете рефинансировать его, чтобы увеличить капитал или сократить срок кредита. Рефинансирование в подходящее время может снизить ваши ежемесячные платежи без увеличения срока ссуды, а также может сократить срок ссуды, сохранив при этом ваши ежемесячные платежи.

Годовая процентная ставка (APR): APR — более точный показатель процентов, поскольку он учитывает дополнительные сборы, такие как сборы кредиторов, ипотечные баллы и другие сопутствующие расходы. По этой причине годовая процентная ставка обычно является более важным числом для покупателей жилья, чем процентная ставка.

Часто задаваемые вопросы

Каковы преимущества кредитов, обеспеченных государством? ссуды FHA, ссуды VA и гранты USDA застрахованы федеральным правительством. Эти ссуды предназначены для помощи покупателям жилья, которые не могут претендовать на получение обычной ипотеки. Покупатели с кредитным рейтингом не менее 580 могут снизить стоимость дома всего на 3,5%, воспользовавшись ссудой FHA.

Эти ссуды предназначены для помощи покупателям жилья, которые не могут претендовать на получение обычной ипотеки. Покупатели с кредитным рейтингом не менее 580 могут снизить стоимость дома всего на 3,5%, воспользовавшись ссудой FHA.

Кредитный рейтинг — это показатель, используемый для определения вашей кредитоспособности. Высокий кредитный рейтинг указывает кредиторам, что вы сможете своевременно вносить платежи по ипотеке. Многие обычные ипотечные кредиты требуют кредитного рейтинга не менее 620, чтобы соответствовать требованиям.Также стоит отметить, что более высокий кредитный рейтинг, вероятно, предоставит вам более низкую годовую процентную ставку.

Что лучше — ипотека с фиксированной или регулируемой ставкой?Ипотека с фиксированной процентной ставкой намного более популярна из-за статической процентной ставки и предсказуемых выплат во времени. Однако бывают случаи, когда регулируемая скорость может быть более выгодной. Регулируемые ставки создают больший риск для заемщика, но если в течение срока действия кредита на рынке наблюдается тенденция к снижению или если вы не планируете оставаться в своем новом доме надолго, возможно, стоит изучить ипотеку с регулируемой ставкой.

Ставка по ипотеке

Что нужно знать о ставках по ипотеке

Для домовладельцев или тех, кто хочет купить свой первый дом, ипотечные ставки, возможно, являются одним из наиболее важных механизмов покупки жилья. С долгосрочными финансовыми последствиями важно полностью вооружиться знаниями о том, как работают ставки по ипотечным кредитам, что определяет их ставку и влияющие факторы, которые их изменяют. Обладая этими знаниями, вы получаете гораздо более сильные позиции для принятия решений, четко понимая силы, влияющие на скорость.

Пытаемся предсказать ставки по ипотеке

Одно из самых больших заблуждений состоит в том, что ставки по ипотечным кредитам должны соответствовать базовой процентной ставке Федеральной резервной системы и равняться им — на самом деле из-за сложной природы рынков обратное гораздо более вероятно. Рыночные условия, благоприятные для Федеральной резервной системы, зачастую не столь благоприятны для ипотечных заемщиков. Важно понимать функцию и различия этих двух ставок. Федеральная резервная система имеет гораздо более краткосрочные перспективы, в то время как ставки по ипотечным кредитам основаны на гораздо более долгосрочных экономических перспективах — наиболее часто используемая ипотека в США — это 30-летний срок, и он требует гораздо более глубокого анализа.Гораздо точнее будет следовать 10-летней казначейской записке США как предиктору движения ставок по ипотечным кредитам.

Экономика и ставки по ипотеке

Нет четкой формулы, определяющей ставки по ипотеке; на самом деле очень немногие финансовые продукты имеют так много факторов, которые могут влиять на них, и чтобы понять их, вы должны понимать вторичный рынок, на котором покупаются и продаются ипотечные кредиты.

Ипотечные кредиты покупаются и продаются как ценные бумаги, которые для всех целей действуют как облигации.Это то, что движет ипотечным рынком, и без этого вторичного рынка ипотечных кредитов было бы гораздо труднее обеспечить потребителям. Ваш кредитор не устанавливает вашу ставку по ипотеке, она скорее определяется ставками, по которым инвесторы на вторичном рынке готовы покупать.

Когда экономика демонстрирует высокие показатели, инвесторы с большей вероятностью будут диверсифицировать от относительной безопасности облигаций, поэтому, чтобы продолжать привлекать инвесторов, кредиторы предлагают более высокую доходность по ипотечным облигациям, что, в свою очередь, означает повышение ставок по ипотечным кредитам, а также снижение Экономика делает ипотечные облигации продуктом высокого спроса для инвесторов, что приводит к снижению требуемой доходности и, в свою очередь, ставок по ипотеке.Это классический экономический пример простого спроса и предложения, но с множеством движущихся частей.

Важно не только внимательно следить за ставками по ипотечным кредитам, но и понимать общую картину, которая контролирует рынок. Хотя никто не может точно предсказать движения рынка, знания являются ключом к принятию обоснованных решений, которые могут внимательно следить за рыночными тенденциями, потенциально спасая вам тысячи в течение срока действия вашей ипотеки.

Как найти лучшие ставки по ипотеке

Ищете лучшие ставки по ипотеке? Отличное место для начала — калькулятор ипотеки, который позволяет вам оценить ежемесячный платеж за дом и лучше понять, сколько дома вы можете себе позволить.Вооружившись этими знаниями, вы сможете сузить круг поиска и найти подходящую ипотеку с лучшими ставками.

Ключевые выводы

- Калькулятор ипотеки позволяет вам оценить, как могут выглядеть ваши ежемесячные платежи по ипотеке.

- Кредиторы могут предлагать различные типы ипотечных кредитов в зависимости от вашего кредитного рейтинга, истории занятости и отношения долга к доходу.

- Чтобы получить лучшие ставки, вам понадобится очень хороший или исключительный кредитный рейтинг. Если возможно, улучшите свой кредитный рейтинг, прежде чем подавать заявку на ипотеку.

- Более высокий первоначальный взнос обычно дает заемщикам право на более высокую процентную ставку, поскольку у кредитора будет меньше рисков.

Покупка дома может стать самым большим и самым важным финансовым решением в вашей жизни, и вам, вероятно, понадобится ипотечный кредит для финансирования покупки.

Полезным первым шагом является использование ипотечного калькулятора, который оценивает ваш ежемесячный платеж за дом, включая основную сумму, проценты, налоги и страхование — вместе известный как «PITI». Оценка позволяет вам попробовать различные сценарии для определения реалистичный ценовой диапазон для вашего домашнего поиска.

Ипотечный калькулятор

Чтобы воспользоваться ипотечным калькулятором, введите некоторые сведения о ссуде, в том числе:

- Цена дома . Цена покупки дома.

- Первоначальный взнос.

Денежные средства, которые вы платите авансом при покупке дома.

Денежные средства, которые вы платите авансом при покупке дома. - Срок кредита . Время, в течение которого вы должны погасить ссуду.

- Заем Годовая (процентная ставка) . Стоимость заимствования денег.

- Налог на имущество .Ежегодный налог, который вы платите как владелец недвижимости, взимаемый вашим городом, округом или муниципалитетом.

- Страхование домовладельцев . Ваши ежегодные расходы на страхование вашего дома и личных вещей от кражи, пожара, стихийных бедствий, требований о личной ответственности и других застрахованных опасностей.

- Сборы ТСЖ : Ежемесячная сумма, которую вы платите ассоциации домовладельцев, чтобы покрыть расходы на содержание и улучшение собственности в ассоциации.

Денежные средства, которые вы платите авансом при покупке дома.

Денежные средства, которые вы платите авансом при покупке дома.Легко изменить одну или несколько переменных (и это рекомендуется сделать), чтобы увидеть, как это повлияет на ваш ежемесячный платеж по ипотеке, проценты по ипотеке и общую стоимость ссуды.

Например, если вы выберете более короткий срок ссуды, ваши выплаты будут выше, но вы будете платить меньше процентов в течение срока ссуды. И, конечно же, если у вас более высокая процентная ставка, ваш ежемесячный платеж будет выше, как и общая сумма процентов.

Виды ипотеки

В зависимости от таких факторов, как ваш кредитный рейтинг, история занятости и отношение долга к доходу, ваш кредитор может предложить ипотеку с фиксированной ставкой, субстандартную ипотеку или что-то среднее, называемое ипотекой «Alt-A».Вот более подробный взгляд на каждый из них:

Прайм Ипотека

Кредиторы считают первоклассных заемщиков менее рискованными. Согласно Experian, эти заемщики обычно имеют кредитный рейтинг не менее 670, но точное ограничение зависит от кредитора.

Кандидаты на первоклассную ипотеку также должны внести значительный первоначальный взнос — обычно от 10% до 20%. Идея состоит в том, что если у вас есть скин в игре, у вас меньше шансов на дефолт. Поскольку заемщики с лучшими кредитными рейтингами и соотношением долга к доходу, как правило, менее подвержены риску, им предлагают самые низкие процентные ставки, которые могут сэкономить десятки тысяч долларов в течение срока кредита.

Ипотечные кредиты Prime соответствуют стандартам качества, установленным Fannie Mae (Федеральная национальная ипотечная ассоциация) и Freddie Mac (Федеральная ипотечная корпорация по жилищным ипотечным кредитам). Это два спонсируемых государством предприятия, которые обеспечивают вторичный рынок ипотечных жилищных кредитов, покупая ссуды у кредиторов-источников.

Субстандартная ипотека

Субстандартная ипотека предлагается заемщикам с более низким кредитным рейтингом и кредитным рейтингом FICO, который находится в диапазоне 580-669, хотя точное ограничение зависит от кредитора.Из-за повышенного риска для кредиторов по этим займам предусмотрены более высокие процентные ставки.

Есть несколько видов субстандартных ипотечных структур. Наиболее распространенной является ипотека с регулируемой процентной ставкой (ARM), которая сначала взимает фиксированную «ставку-тизер», а затем переключается на плавающую ставку плюс маржа на оставшуюся часть кредита.

Примером ARM является ссуда 2/28, которая представляет собой 30-летнюю ипотеку с фиксированной процентной ставкой в течение первых двух лет до корректировки. Хотя эти ссуды часто начинаются с разумной процентной ставки, как только они переходят на более высокую переменную ставку, выплаты по ипотеке существенно возрастают.

Alt-A Ипотека

Ипотека Alt-A (также известная как альтернативная ипотека A-paper) находится где-то между первоклассной и субстандартной категориями. Одной из определяющих характеристик ипотеки Alt-A является то, что это, как правило, ссуда с низким уровнем документации или без документации, что означает, что кредитор не требует большого количества документов (если таковые имеются) для подтверждения доходов, активов или расходов заемщика. Взаимодействие с другими людьми

Это открывает двери для мошеннической ипотечной практики, поскольку и кредиторы, и заемщики могут преувеличивать цифры, чтобы получить более крупную ипотеку (что означает больше денег для кредитора и больше жилья для заемщика).

Фактически, после ипотечного кризиса 2007-08 гг. Они стали известны как «лживые ссуды», потому что заемщики и кредиторы могли преувеличивать доход и / или активы, чтобы дать заемщику право на получение более крупной ипотеки.

В то время как заемщики Alt-A обычно имеют кредитный рейтинг не менее 700, что намного выше порогового значения для субстандартных кредитов, эти кредиты, как правило, допускают относительно низкие первоначальные платежи, более высокие отношения кредита к стоимости и большую гибкость, когда дело касается долга заемщика. отношение к доходам.

Эти уступки позволяют определенным заемщикам покупать больше домов, чем они могут себе позволить, что увеличивает вероятность дефолта. При этом ссуды без документов и без документов могут быть полезны, если у вас действительно хороший доход, но вы не можете его обосновать, потому что зарабатываете его время от времени (например, если вы работаете не по найму).

Поскольку альтернативные кредиты рассматриваются как несколько рискованные (находящиеся где-то между первоклассным и субстандартным кредитом), процентные ставки обычно выше, чем у первоклассных ипотечных кредитов, но ниже, чем субстандартные.

Получение наиболее выгодной сделки по ипотеке

Очевидно, что чем выше процентная ставка, тем больше вы платите каждый месяц и тем больше в конечном итоге платите за свой дом. Для сравнения давайте посмотрим на ипотеку с фиксированной ставкой на 30 лет на сумму 200 000 долларов.

По основной ставке — скажем, 4,6% в данном примере — ваш ежемесячный платеж составит 1025 долларов. В течение срока действия ссуды вы заплатите 169 103 доллара в виде процентов, так что фактически вы вернете в общей сложности 369 103 доллара.

Теперь предположим, что вы получаете ту же 30-летнюю ипотеку с фиксированной ставкой за 200 000 долларов, но на этот раз вам предлагается субстандартная ставка в размере 6%.Ваш ежемесячный платеж составит 1199 долларов, а вы заплатите в общей сложности 231 676 долларов в виде процентов, в результате чего общая сумма, которую вы выплатите, составит 431 676 долларов. Это, казалось бы, небольшое изменение интереса обойдется вам в 62 573 доллара.

Тот факт, что кредитор предлагает вам ипотеку по ставке Alt-A или subprime, не означает, что вы не имеете права на получение ипотеки по основной ставке от другого кредитора. Покупки выгодны.

Кредиторы и ипотечные брокеры могут быть конкурентоспособными, но, как правило, они не обязаны предлагать вам наиболее выгодную сделку.Это стоит усилий, чтобы присмотреться к магазинам. Потратив время на поиск более выгодной процентной ставки, вы сможете сэкономить десятки тысяч долларов в течение срока кредита.

Как получить более дешевую ипотеку

Советы по поиску лучших ставок по ипотеке

Сейчас не время позволять кому-то делать покупки за вас. Как мы только что видели, условия, которые вы получаете, могут существенно повлиять на то, сколько вы платите, чтобы занять такую же сумму денег.

Как не платить по ипотеке больше, чем необходимо? Конечно, сравните предложения, которые вы получаете, запустив их через свой онлайн-калькулятор ипотечного кредита, чтобы увидеть, какие будут ваши платежи и проценты.И по мере того, как вы это делаете — или даже раньше, — следуйте приведенным ниже инструкциям.

1. Повысьте свой кредитный рейтинг

Если вы ищете дом прямо сейчас, может оказаться непросто привести свои финансы в отличную форму. Так что постарайтесь думать наперед; возможно, даже отложите поиск дома до тех пор, пока не очистите свой финансовый дом.

В целом, чем лучше ваш кредит, тем более выгодную процентную ставку вам предложат кредиторы. Итак, делайте все возможное, чтобы улучшить свой кредитный рейтинг, выплачивая остатки по кредитным картам и другие личные долги, насколько это возможно.

Даже разница в 20 баллов может повысить или понизить вашу оценку более чем на 0,25%. Для дома за 250 000 долларов четверть пункта может означать дополнительные 12 000 долларов или более, выплачиваемые в виде процентов в течение срока ссуды — дополнительные 33 доллара в месяц.

2. Сохранение авансового платежа

Чем больше вы можете положить, тем меньше будет выплата по ипотеке и тем меньше процентов вы будете платить со временем. Более высокий первоначальный взнос может даже означать более низкую процентную ставку. Принятие первоначального взноса в размере 30% (vs.обычные 20%), например, могут снизить вашу ставку более чем на 0,5%.

3. Используйте ипотечный калькулятор

Калькулятор ипотеки оценивает, как могут выглядеть ваши ежемесячные платежи, на основе предоставленных вами данных. Попробуйте разные сценарии, чтобы найти оптимальную ипотеку с ежемесячными выплатами, которые вы можете себе позволить, и общими процентными расходами, с которыми вы можете жить. Например, вы можете обнаружить, что можете добиться более высоких выплат с 15-летней ипотекой, если внесете больший первоначальный взнос.

4. Рассмотрение процентных ставок и затрат на закрытие

Процентная ставка важна, но есть еще кое-что для сравнения. Есть ли штраф за предоплату, если вы в какой-то момент решите рефинансировать? Каковы общие затраты на закрытие? Затраты на закрытие обычно составляют от 2% до 5% от стоимости дома. Если ваш дом стоит 150 000 долларов, вам придется заплатить от 3000 до 7500 долларов. Это большой диапазон, поэтому вам следует посмотреть, сколько обычно взимает кредитор.

5. Рассмотрите возможность страхования частной ипотечной ссуды

Хотя они действительно учитываются в общей стоимости вашей ипотеки, расходы на закрытие сделки — единовременный удар.Но есть еще один кусочек, который продолжает кусаться. Если ваш первоначальный взнос составляет менее 20%, вы относитесь к группе повышенного риска, и вам может потребоваться страхование частной ипотечной ссуды или PMI.

Это делает вашу ставку более безопасной для кредитора. Проблема в том, что вы платите за это — от 0,5% до 1% от всей ссуды каждый год. Это может добавить тысячи долларов к затратам на получение ссуды. Если вам все-таки придется платить за PMI, убедитесь, что он прекратится, как только вы наберете достаточно капитала в своем доме, чтобы иметь право на участие.

6. Принять решение

Допустим, вы заключили потрясающую сделку по ипотеке. Поздравляю, но двигайтесь быстрее. Процентная ставка — и, возможно, другие условия — зафиксированы на определенный период времени. Вы должны закрыть сделку в течение периода блокировки, иначе вы рискуете потерять сделку. Не откладывайте на потом.

Итог

Большая часть работы по получению самой низкой ипотечной ставки происходит задолго до того, как вы будете готовы подать заявку. Звездный кредитный рейтинг и значительный первоначальный взнос — лучшие способы снизить вашу ставку.

Но не стоит слепо доверять своему банку, риелтору или ипотечному брокеру, чтобы получить лучшие условия. У них может быть финансовый стимул направить вас в определенном направлении. Делайте покупки, рассчитывайте и сравнивайте ипотечные кредиты. Кроме того, помните, что только потому, что вы имеете право на получение ипотечной ссуды на Х, ничто не говорит о том, что вам нужно брать такую сумму.

Покупаете дом? 15 способов делать покупки по самым низким ставкам по ипотеке

При покупке дома покупка дома по самым низким ставкам по ипотеке является важной стратегией, которая может сэкономить вам тысячи долларов в течение срока кредита.

Для достижения наилучших результатов покупайте по тарифному плану. Проведите достаточно предварительных исследований, чтобы иметь представление о том, чего вы хотите, а затем посмотрите, кто может получить это для вас.

Вот несколько стратегий, чтобы делать покупки и претендовать на лучшие ставки по ипотеке:

№ 1: Установить базовый уровень

Получите направление от того, кому вы доверяете, и свяжитесь с этим кредитором, чтобы узнать свой кредитный рейтинг и обсудить варианты ссуды. Ваш первый кредитор может помочь вам сравнить FHA и обычное финансирование, а также различные условия кредита, чтобы вы могли принять обоснованное решение о том, какую программу и срок кредита вы хотите, прежде чем связываться с другими кредиторами.

№ 2: Повысьте свой кредитный рейтинг

Обычные кредиторы взимают более высокую процентную ставку за более низкий кредитный рейтинг. Повышение вашего балла может помочь вам претендовать на более низкие ставки.

Большинство кредиторов требуют минимальный кредитный рейтинг от 620 до 640. «Как правило, кредитный рейтинг 740 или выше ставит заемщиков на лучший уровень для обычной кредитной программы», — говорит Майкл Смит, первый вице-президент — менеджер по развитию бизнеса по ипотечному кредитованию. для Калифорнийского банка и траста в Сан-Диего.

Насколько хороший кредитный рейтинг может улучшить вашу процентную ставку?

«В зависимости от рыночных цен вы можете снизить процентную ставку от одной восьмой до четверти процента, если сможете получить кредитный рейтинг выше 740», — говорит Эми Тирс, региональный вице-президент Wintrust Mortgage в Нидхэме, Массачусетс. Тирс рекомендует работать с кредитором, который может использовать симулятор кредитного рейтинга, чтобы посоветовать вам, какие шаги следует предпринять для улучшения вашего рейтинга, хотя, по ее словам, это может занять от 30 до 90 дней или дольше в зависимости от ваших обстоятельств.

№ 3: Решите, как долго вы будете хранить ссуду

Это важно, потому что это может изменить вид ипотеки, которую вы выберете. Например, если вы не склонны к риску, вы можете выбрать жилищный заем с фиксированной ставкой для максимальной безопасности. Но на самом деле, если собственность будет храниться всего несколько лет, вы можете быть в полной безопасности с гибридной ипотекой 5/1 — и платить примерно на 1% меньше процентов. По ипотеке на 400 000 долларов эта разница в процентной ставке составляет более 250 долларов в месяц!

Действительно, более короткие сроки займа могут дать вам более низкую ставку.Несмотря на то, что разница между ставками по ипотечным кредитам по срокам ссуды различается, Тирс утверждает, что в целом фиксированные ставки по ипотечным кредитам на 20 лет примерно на одну восьмую процента ниже, чем процентные ставки по кредитам с фиксированной ставкой на 30 лет, а ссуды с фиксированной ставкой на 15 лет — одноразовые от четверти до трех восьмых процентов ниже, чем ссуды с фиксированной ставкой на 30 лет.

«Вы можете сэкономить тысячи на выплатах процентов при более коротком сроке кредита, хотя вы должны быть уверены, что сможете справиться с более высокими платежами», — говорит Марк Фаулер, исполнительный вице-президент по развитию бизнеса в The Futures Company в Чапел-Хилл, Северная Каролина.

№ 4: Свяжитесь с несколькими финансовыми учреждениями

Процентные ставки постоянно колеблются по разным причинам, включая периодическое продвижение определенного кредитного продукта финансовым учреждением. Например, некоторые кредиторы, которые стремятся получить больше ссуд на покупку, могут предложить лучшие ипотечные ставки для покупателей жилья, а не рефинансировать домовладельцев, говорит Брайан Мартуччи, ипотечный кредитор с GetLoans.com в Вашингтоне, округ Колумбия. Иногда кредитный союз или банк вводят новый кредитный продукт и более выгодные ставки по ипотеке, чтобы привлечь заемщиков, — говорит Крейг Марч, менеджер филиала Inlanta Mortgage в Джейнсвилле, штат Висконсин.

«Лучше диверсифицировать и попробовать сочетание таких мест, как прямой кредитор, региональный банк, кредитный союз, общественный банк и национальный банк», — говорит Марч.

№ 5: Сделать больший первоначальный взнос

Чем больше ваш первоначальный взнос, тем больше ваша первоначальная доля в капитале и, следовательно, тем меньше риска вы представляете для кредитора.

№ 6: Покупка дома на одну семью

Кондоминиумы считаются более рискованным вложением, потому что они упали в цене больше, чем другие типы домов во время жилищного кризиса, говорит Тирс, поэтому ставки по ипотеке обычно на одну восьмую процента выше, чем для дома на одну семью.Однако, если вы вносите первоначальный взнос в размере не менее 25 процентов, надбавка к процентной ставке взиматься не будет.

№ 7: Будьте готовы ответить на несколько вопросов

Мартуччи говорит, что каждый заемщик должен быть готов ответить на следующие вопросы, прежде чем кредиторы смогут предоставить точную ставку:

- Насколько велик ваш первоначальный взнос? Процентные ставки варьируются в зависимости от отношения кредита к стоимости.

- Вы покупаете дом на одну семью или кондоминиум? Мартуччи говорит, что заемщик, покупающий кондоминиум на сумму более 75 процентов, будет платить процентную ставку на четверть процента выше.

- Вы покупаете? Процентные ставки могут быть выше при рефинансировании, особенно если вы снимаете наличные, что может повысить вашу ставку на одну восьмую процента.

- Собираетесь ли вы отказаться от условного депонирования и самостоятельно платить налоги и страховку? Если так, ваша ставка по ипотеке может быть на одну восьмую процента выше, потому что это считается более рискованным ссудой, говорит Мартуччи.

№ 8: Проведите собственное исследование

Вы можете делать покупки лично, по телефону или в Интернете у ипотечных кредиторов.Чего вы не хотите делать, так это бездумно обращаться к любому кредитору, которого рекомендует ваш агент по недвижимости — даже если вам нравится этот человек — вы все равно должны сравнить процентные ставки и обсудить лучшую сделку.

№ 9: Спросите о сборах

Различные комиссии, связанные с ссудой, являются одной из причин, по которой вам не следует сравнивать покупки исключительно на основе лучшей рекламируемой ставки. Иногда рекламируемая ставка может быть ниже, чем все остальные из-за всех связанных с ней сборов.

«Некоторые кредиторы объединяют все свои сборы в плату за подготовку ссуды, а другие разделяют их, поэтому обязательно спросите общую сумму, которая потребуется для закрытия ссуды», — говорит Мартуччи.

Как правило, ипотека с более высокими комиссиями должна иметь более низкую процентную ставку, — говорит Марч.

№ 10: Всегда предоставлять одну и ту же информацию

Убедитесь, что при запросе процентной ставки вы предоставляете всем кредиторам одинаковую информацию:

- Качество вашего кредита

- Местоположение, тип и использование вашей собственности

- Размер вашего первоначального взноса или сумма собственного капитала у вас

Имейте в виду, что ставки по ипотечным кредитам часто меняются, поэтому полученные сегодня котировки нельзя надежно сравнивать с котировками, предоставленными завтра.

№ 11: Вызов кредиторов в тот же день

Ставки по ипотеке постоянно колеблются, поэтому вам следует звонить кредиторам как можно ближе к одному и тому же времени в тот же день, чтобы сравнить лучшие ставки по ипотеке, — говорит Мартуччи.

«Если возможно, звоните в те же временные рамки, потому что рост облигаций может означать, что ставки по ипотечным кредитам резко упали с утра до вечера», — говорит он.

№ 12: Интервью с кредиторами и принятие решения.

Свяжитесь с ипотечными кредиторами и узнайте, кто вам ответит сразу.Обратите внимание на то, кто задает вам вопросы о вашей ситуации, а кто отвечает на ваши вопросы понятным и содержательным образом. Посмотрите, с кем вы чувствуете себя наиболее комфортно, когда обсуждаете свои финансовые проблемы. На данный момент вы уже знаете, что их ставки по ипотеке конкурентоспособны, поэтому доверяйте своей интуиции и выбирайте человека, которого вы чувствуете лучше всего.

№ 13: Не сравнивайте магазин по апрель

Есть много способов купить ипотеку, но сравнение покупок по годовой процентной ставке — один из худших из них.

Это утвержденная правительством цифра, показывающая «истинную стоимость» финансирования дома в течение 30 лет. Однако «истинная стоимость» действительно равна размеру вашей ссуды плюс проценты, выплачиваемые за 30 лет (при условии, что вы получаете ипотеку с фиксированной ставкой на 30 лет), плюс затраты на закрытие, необходимые для ссуды.

№ 14: Знайте, когда вы хотите закрыть

Продолжительность периода блокировки повлияет на вашу ставку по ипотеке, поэтому обсудите целевую дату закрытия с каждым кредитором и спросите, сколько они взимают за разные периоды блокировки ссуды.

«Убедитесь, что вы сообщили кредитору, когда ожидаете закрытия, потому что вы хотите зафиксировать процентную ставку на нужный период времени», — говорит Марк Ричардс, старший специалист по ипотечным кредитам в Citizens One Home Loans в Вашингтоне. DC «Многие кредиторы берут на одну восьмую процента больше, если вы должны заблокировать ссуду на 60 дней. Если вам нужна блокировка ссуды на 90 дней, ваша процентная ставка может быть на треть выше».

№ 15: Решите, будете ли вы платить баллами

Одной из самых больших комиссий на сегодняшний день могут быть баллы, привязанные к конкретной ссуде.Каждый балл равен одному проценту от суммы вашего кредита.

«Вы должны обязательно обсудить с каждым кредитором, как будет структурирован кредит с точки зрения того, платите вы баллы или нет», — говорит Марч.

Если вы намереваетесь оставаться в своем доме на длительный срок, например, на 10 лет или более, вы можете заплатить баллы, чтобы сохранить свою процентную ставку на как можно более низком уровне в течение всего срока действия кредита. «Если вы планируете продавать через несколько лет, то, возможно, не стоит платить много наличных, чтобы выплатить баллы», — говорит Ричардс.Кредитор может показать вам разницу в процентах и ежемесячных платежах, чтобы решить, стоит ли платить баллы.

«В зависимости от кредитора, выплата одного балла снизит вашу ставку по ипотеке на четверть процента», — говорит Ричардс. «При получении кредита в 200 000 долларов вы заплатите 4 000 долларов, чтобы снизить ставку на 0,5 процента. Вы сэкономите всего около 4 000 долларов в течение первых 10-11 лет, но при такой более низкой ставке вы сэкономите 40 000 долларов в течение срока кредита. . »

Вы также можете использовать HSH.com, чтобы выяснить, стоит ли платить баллы.

Покупка лучших ставок по ипотеке и лучшей общей ипотеки для вас и вашего финансового положения — непростая задача, но эти 15 советов помогут направить вас в правильном направлении.

Распечатать страницу

Сегодняшние ставки по ипотеке продолжают снижаться | 12 марта 2021 г.

Наша цель здесь, в компании Credible Operations, Inc., номер NMLS 1681276, далее именуемой «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Посмотрите на ставки по ипотеке на 12 марта 2021 года, которые по сравнению со вчерашним днем снижаются. (iStock)

На основании данных, собранных Credible Operations, Inc., номер NMLS 1681276, ставки по ипотечным кредитам со вчерашнего дня снизились.

- Фиксированные ставки по ипотеке на 30 лет: 2,875%, без изменений

- Фиксированные ставки по ипотечным кредитам на 20 лет: 2,625%, снижение с 2,750%, -0,125

- Фиксированные ставки по ипотечным кредитам на 15 лет: 2.125%, без изменений

- 10-летняя фиксированная ипотечная ставка: 1,875%, снижение с 2,000%, -0,125

Последний раз ставки обновлялись 12 марта 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Глядя на сегодняшние ставки рефинансирования ипотечных кредитов

Сегодняшние ставки рефинансирования ипотечных кредитов снизились со вчерашнего дня.Средняя ставка рефинансирования сегодня снизилась по мере приближения к середине марта. В целом, средняя ставка в настоящее время составляет 2,469%, что немного ниже среднего показателя прошлой недели (2,583%). Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- 30-летнее рефинансирование с фиксированной ставкой: 2,875%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2,750%, По сравнению с 2,875%, -0,125

- 15-летнее рефинансирование с фиксированной ставкой: 2.250%, без изменений

- 10-летнее рефинансирование с фиксированной ставкой: 2.000%, без изменений

Последний раз ставки обновлялись 12 марта 2021 года. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Такой сайт, как Credible, может быть большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов. Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня, чтобы начать.

Текущие ставки по ипотечным кредитам