Отменены плановые проверки бизнеса на 2020 год

Мораторий на плановые проверки малого и среднего бизнеса будет действовать до конца 2020 года. По данным Генпрокуратуры, из-за этого в некоторых регионах проверок стало меньше на 70–80 %. В целом по стране общее количество таких мероприятий достигло 11-летнего минимума.

Послабление не касается:

- ИП и юрлиц, которые занимаются лицензируемой деятельностью, например производством лекарств, перевозками, азартными играми;

- организаций здравоохранения, образования и социальной сферы;

- компаний, которые ранее привлекались к административной

ответственности за грубые нарушения;

- компаний из сфер, где осуществляется особый государственный надзор, например по обеспечению радиационной безопасности, защиты государственной тайны.

Проводить внеплановые проверки

можно, только если причинён вред людям,

а также если есть риск ЧС природного или техногенного характера.

По данным исследования РАНХиГС, в период с 2015 по 2017 год более 52 % проверок пришлось на четыре ведомства: налоговую, трудовую, пожарную инспекцию и Роспотребнадзор. Половина опрошенных предпринимателей назвали эти проверки эффективными: после них организациям и ИП удалось повысить качество продукции и улучшить производственные процессы.

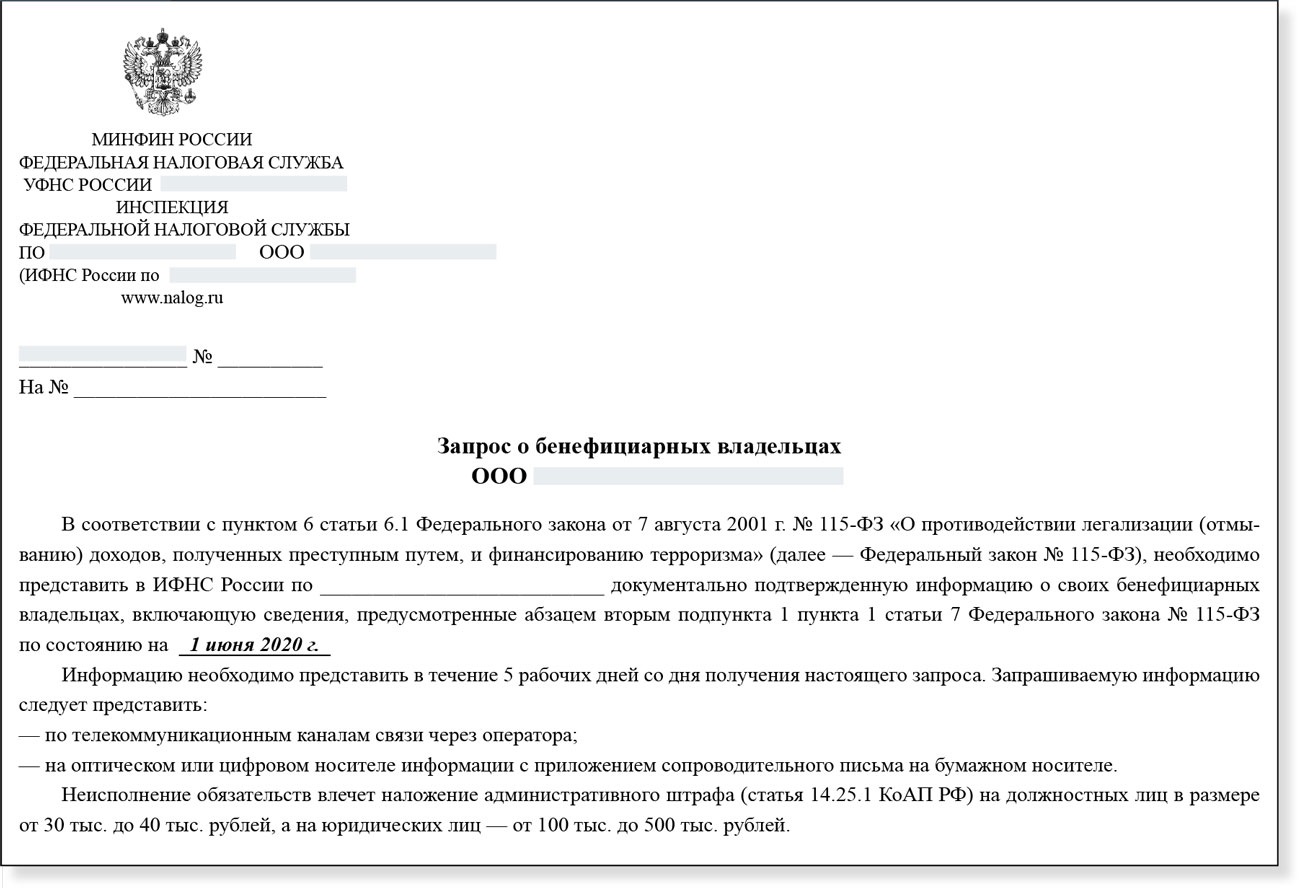

Уплату налогов, соблюдение требований по противодействию отмыванию денег (подробнее об этом читайте в нашем материале), правил валютного законодательства и т. д.

Налоговые проверки малого бизнеса бывают двух типов: камеральные (на основе декларации) и выездные. Первая проводится не позднее чем через 3 месяца после сдачи декларации или расчёта. Если инспекторы находят ошибки, расхождения или несоответствие сведений, они сообщают об этом налогоплательщику. В ответ нужно предоставить пояснения или исправить декларацию.

Выездная налоговая проверка проводится не чаще двух раз за календарный год. Внеплановые проверки не считаются: по ним ограничений нет. Инспекторы приезжают лично, привлекают экспертов, анализируют хозяйственные и бухгалтерские документы, осматривают помещения.

У ФНС есть целый ряд

критериев, на которые её сотрудники ориентируются, принимая решение

о выездном мероприятии. Например, компанию могут проверить, если

её налоговая нагрузка

ниже среднего уровня по отрасли, темп роста расходов опережает рост

доходов, зарплата на одного сотрудника ниже среднего показателя

по рынку.

Мораторий на проверки малого бизнеса действует до конца 2020 года и касается именно плановых выездных мероприятий. Камеральных проверок мораторий не касается. Но сроки подачи деклараций и расчётов, которые приходятся на период с 1 марта по 31 мая 2020 года, перенесли на 3 месяца. Например, декларацию по налогу на прибыль за I квартал 2020 года можно подать до 28 июля (изначальный срок — 28 апреля).

Как вы соблюдаете санитарные нормы и права потребителей. Плановая проверка проходит раз в три года.

Роспотребнадзор предупреждает о проверке минимум за 3 рабочих дня. Подготовиться к визиту инспекторов можно заранее: ведомство публикует план проверок на новый год ещё в декабре.

Внеплановая проверка проходит в двух случаях: на компанию пожаловались или ведомство хочет проконтролировать, выполнили ли вы вынесенные предписания.

Продуктовые магазины, лавки и супермаркеты могут внепланово

проверить

без предупреждения — по разрешению прокуратуры. А в ситуации, когда существует реальная угроза здоровью людей

и животных, выездная внеплановая проверка проводится без согласования.

А в ситуации, когда существует реальная угроза здоровью людей

и животных, выездная внеплановая проверка проводится без согласования.

Как вы исполняете обязанности по трудовым договорам, вовремя ли платите зарплаты, в каких условиях работают сотрудники. Плановые проверки проводятся не чаще одного раза в три года. Подробно о трудовой инспекции мы рассказали в этой статье.

Список интересующих инспекцию компаний можно посмотреть на сайтах Генпрокуратуры и Роструда.

Ведомство проводит и внеплановые проверки: если инспекторы получили жалобу на нарушение или если истёк срок исполнения предписания. Трудовая инспекция уведомляет о проверке не менее чем за 24 часа. Но инспекторы могут приехать и без предупреждения, если, например, есть угроза жизни сотрудника.

Плановые трудовые проверки бизнеса в 2020 году не состоятся благодаря мораторию. При этом внеплановые мероприятия в случае жалоб будут проходить, как и прежде.

Соблюдаете ли вы правила противопожарной безопасности: наличие огнетушителей, запасных выходов, плана эвакуации. Инспекторы также выясняют, проводится ли инструктаж среди сотрудников.

Малый бизнес планово проверяют не чаще одного раза в три года.

Внеплановые мероприятия возможны в случае жалоб, связанных с нарушениями. Обычно они согласуются с прокуратурой. Но иногда этого не требуется. Например, если внеплановая проверка проводится по поручению президента, правительства, Генпрокуратуры. О внеплановой выездной проверке вас обязаны предупредить не позднее чем за 24 часа.

в ФНС приостановлены проверки онлайн-касс до конца 2020 года — modulkassa.ru

Из-за коронавируса ФНС отменила проверки онлайн-касс до 31 декабря 2020 года. Это установлено в постановлениях правительства № 409, № 438 и в постановлении ФНС № ЕД-7-2/275@.

Приостановление проверок не освобождает предпринимателей от ответственности. Срок давности привлечения к административной ответственности за нарушение 54 ФЗ, закона о применении контрольно-кассовой техники — один год со дня совершения нарушения. За работу без онлайн-кассы или за работу с нарушениями, налоговая выписывает штраф: минимум 10 000 ₽ для ИП и минимум 30 000 ₽ для компаний.

Как налоговая узнает о торговле без онлайн-кассыДо конца 2020 года ФНС не будет проводить выездные проверки и контрольные закупки. Но если покупатель сообщит о том, что торговая точка работает без онлайн-кассы — после снятия моратория на проверки предприниматель понесет административную ответственность.

Налоговая выпустила приложение «Проверка кассового чека». Покупатель сканирует QR-код с чека или вводит реквизиты вручную. С помощью программы можно проверить, легален ли чек, и отправить жалобу в ФНС.

Как работать по 54 ФЗПо закону предприниматель может выбрать любую модель онлайн-кассы из реестра налоговой. Главное — передавать информацию обо всех продажах в ФНС через оператора фискальных данных и выдавать покупателям бумажный или отправлять электронный чек.

МодульКасса работает по 54 ФЗ и включена в Госреестр контрольно-кассовой техники, использование которой разрешено в России. Мобильная МодульКасса называется там MSPOS-K, МодульКасса с эквайрингом — ПТК MSPOS-Е-Ф.

В мобильную МодульКассу встроены принтер чеков и сканер штрихкодов, который помогает быстро оформить товарную накладную и считывает коды маркировки. Устройство занимает мало места и весит всего 600 грамм. МодульКасса работает без подзарядки до 48 часов. С ней официантам удобно обслуживаться столики, а курьерам — принимать оплату. У МодульКассы отзывчивый сенсорный экран, который реагирует на касания за секунду и распознает даже руки в перчатках.

В любой момент к МодульКассе можно подключить терминал для эквайринга, чтобы принимать к оплате карты. В мобильную МодульКассу с эквайрингом уже встроен терминал для безналичной оплаты.

Перед тем как начать работать с новым аппаратом, его надо зарегистрировать в налоговой и заключить договор с оператором фискальных данных. С услугой «Касса под ключ» мы готовим онлайн-кассу к работе за вас, настраиваем ее и обучаем сотрудников.

Мы постоянно улучшаем кассу, чтобы сделать ее быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на нашем сайте.

Напишите в чат нашему консультанту на сайте. Он поможет выбрать подходящую модель фискального накопителя, расскажет, как поменять ФН и оформит доставку. Курьер привезет ФН за один-два дня по Москве и до семи рабочих дней в регионы.

Купить онлайн-кассу

проверки ккт в 2020 году фнс отменила проверки онлайн касс проверки ккт приостановлены купить кассовый аппарат для ип недорого с регистрацией в москве будут ли обязательны кассовые аппараты для ип в 2020 году штраф за отсутствие кассового аппарата у ооо в 2020 году нужна ли касса для ооо на усн в 2020 году онлайн кассы для ип на енвд в 2020 году закон отсрочка от онлайн касс для ип на усн последние новости кассовый аппарат для ооо на усн закон до 2021 года енвд и онлайн касса при розничной торговле с 2020 года онлайн касса для усн в 2020 году изменения свежие новости онлайн касса для кафе с алкоголем с выпуском предварительного чека обязательно ли применение кассового аппарата при енвд в 2020 году онлайн кассы для ооо на енвд отсрочка до 2021 года операторы фискальных данных в россии список фнс реестр операторов фискальных данных фнс россии сайт фнс россии коронавирус меры поддержки бизнеса фнс россии официальный сайт маркировка товаров фнс россии коронавирус меры поддержки бизнеса оператор фискальных данных список фнс реестр операторов фискальных данных фнс фнс проверка маркировки товаров из натурального меха фнс меры поддержки бизнеса коронавирус по инн маркировка товара согласно законодательства рф нарушение санитарного режима коап рф коап рф маркировка товара нарушение санитарно эпидемиологического режима коап нарушение санитарного режима коап о применении контрольно кассовой техники в тсж эксплуатация контрольно кассовой техники ккт эксплуатация контрольно кассовой техники и расчеты с покупателями ооо ремонт и обслуживание контрольно кассовой техники требования предъявляемые к контрольно кассовой технике какие допущены нарушения санитарно противоэпидемического режима нарушения санитарно противоэпидемического режима постановление правительства рф о коронавирусе форс мажор честный знак рф официальный сайт как зарегистрироваться честный знак рф официальный сайт личный кабинет как зарегистрироваться на сайте честный знак рф https честный знак рф business projects medicines упрощение применения ккт жкх онлайн касса для ооо на енвд дата применения необходимость применения ккм для ооо новости применения онлайн касс онлайн касса в кинотеатре установка регистрация отчетность закон о применении кассовых аппаратов в жкх новости о применении ккт какой бизнес в россии пострадает от коронавируса поэтапное снятие ограничений в россии проект роспотребнадзора является ли коронавирус форс мажором в россии признан ли коронавирус форс мажором в россии считается ли пандемия форс мажором в россии является ли карантин форс мажором в россии признается ли коронавирус форс мажором в россии признана ли пандемия форс мажором в россии нарушение санитарных требований к организациям торговли нарушение требований к маркировке товаров приказ об организации тестирования работников на коронавирус нужна ли онлайн касса образовательной организации нужна ли онлайн касса строительной организации нужен ли кассовый аппарат некоммерческой организации кассовый аппарат для некоммерческой организации требования к кассе организации 2020 касса в строительной организации как узнать офд организации некоммерческие организации онлайн кассы требования к кассе организации какие организации офд правила эксплуатации ккт при осуществлении денежных расчетов с покупателями правила эксплуатации ккм при осуществлении денежных расчетов с населением типовые правила эксплуатации ккм при осуществлении денежных расчетов терминал для расчетов пластиковыми картами нарушение санитарных правил в период режима чс нарушение санитарных правил во время карантина маркировка обуви 2020 порядок проведения для розницы маркировка остатков обуви 2020 порядок проведения порядок проведения тестирования работников на коронавирус введение кассовых аппаратов с 2020 года кассовый аппарат для безналичного расчета купить кассовый аппарат для безналичного расчета цена интернет магазин способ расчета без ккм стоимость терминала для безналичного расчета сколько стоит терминал безналичного расчета кассовый аппарат для безналичного расчета терминал для расчета банковскими картами терминал для безналичного расчета как отправить фискальные данные в офд отправить данные в офд вручную отправить документы в офд мобильный терминал для оплаты банковскими картами для физических лиц мобильный мини терминал для физических лиц мобильный терминал для физических лиц

Служба ФНС планирует начать выездные проверки после окончания моратория

С 1 июля подходит к завершению мораторий на выездные налоговые проверки. Напомним, Правительство продлило ограничения на выездные проверки до 30.06 в связи с эпидемиологически непростой ситуацией.

Напомним, Правительство продлило ограничения на выездные проверки до 30.06 в связи с эпидемиологически непростой ситуацией.

Были приостановлены:

- вынесение решений о проведении выездных (повторных выездных) налоговых проверок;

- проведение назначенных выездных (повторных выездных) налоговых проверок;

- течение сроков, установленных НК РФ для проведения и формирования результата налоговой проверки, а также сроков, полагающихся на возражения по результатам проверки.

Что ожидать бизнесу, который и так переживает непростые времена? Эксперты считают, что никаких послаблений после отмены моратория со стороны налоговой не будет.

Но на практике, сотрудники ФНС не смогут включить плательщиков в план проверок по критериям 2019 года. Чтобы проанализировать показатели прошлого года, нужна налоговая отчетность за 2019, а сроки ее сдачи перенесены на 3 месяца. В зависимости от вида отчетности, сроки варьируются от начала июля до конца сентября. Таким образом, с учетом обработки полученной информации, в план проверок по результатам 2019 года налогоплательщики начнут попадать не раньше осени 2020 года. Но до этого времени сотрудники ФНС начнут заниматься завершением уже начатых проверок и оформлением их результатов, если мораторий еще не продлят. Если вам начислили налоги за то время, когда действовали ограничения, воспользуйтесь нашей шпаргалкой — алгоритмом досудебного и судебного оспаривания доначисления налогов.

Основные факторы, на которые будут обращать внимания сотрудники ФНС по выездным проверкам:

- 1. Борьба с дроблением бизнеса, когда искусственно создается несколько компаний для применения специальных налоговых режимов. С помощью такой оптимизации бизнесмен незаконно уменьшает налоговую нагрузку за счет неуплаты НДС, налога на прибыль и налога на имущество организаций. Остальные участники схемы якобы подконтрольны основному обществу.

- 2. Обналичивание средств. Не важно, дисциплинированный вы налогоплательщик или уклоняетесь от уплаты налогов. Если ваша компания будет замечена в цепочке, где есть такие фирмы, то придется отвечать сполна.

- 3. Зарплаты в конвертах. Не исключены многочисленные комиссии с выяснением обстоятельств, почему зарплата в компании меньше установленной по региону. (не путать с минимальной заработной платой) Учтут ли тот факт, что ваша компания два месяца не работала, ОКВЭД не попал в перечень пострадавших, а товар завис на складах, неизвестно.

- 4. Налогоплательщики, которые участвовали в комиссиях по разрывам НДС, находятся в первоочередных списках на внеплановые тематические налоговые проверки. Особенно если в их адрес были выставлены требования предоставить пояснения в связи с установленными расхождениями в декларациях по НДС до начала или во время самоизоляции.

Но самый главный вопрос, который волнует многих предпринимателей — будут ли по результатам проверки прошлого года доначисления в кризисном 2020? И как на это повлияет статус налогоплательщика, пострадавшего от пандемии? А что делать тем, у кого нет этого статуса, но убытки все равно большие. Важно отметить, что налоговые отсрочки и рассрочки не распространяются на штрафы и пени со стороны налоговой. Тогда где коммерсанту взять бюджет, включая штрафы. Как будут считаться пени?

Вопросов как всегда больше, чем ответов.

В конце приведем цитату из “Публичной декларации целей и задач ФНС России на 2020 год”: «Налоговый контроль планируется осуществлять на основе риск-анализа и побуждению налогоплательщика к добровольному исполнению своих обязанностей.» Впереди у ФНС много работы, а мы желаем всем бизнесменам пережить это время с наименьшими потерями. В этом вам поможет в том числе наша инструкция — как не попасть под налоговый пресс после снятия моратория.

Выездные налоговые проверки в свете противоэпидемиологических мер Правительства РФ

В условиях развернувшейся эпидемии коронавирусной инфекции COVID-19, а также предпринятых противоэпидемиологических мероприятий, Правительство РФ приняло ряд мер по поддержке экономики Российской Федерации. В настоящей статье мы рассмотрим меры, связанные с проведением выездных налоговых проверок.

25 марта 2020 года Президент РФ, выступая с обращением[1] к гражданам Российской Федерации озвучил ряд мер поддержки российской экономики, которые необходимо принять в ближайшем будущем, в частности меры в области налогового администрирования.

Налоговые проверки являются инструментом налогового контроля государства за соблюдением налогового законодательства.

01.04.2020 вступил в силу Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»[2] (далее по тексту – ФЗ № 102). Ко второму чтению законопроекта данного закона в Государственной Думе по инициативе Правительства РФ в законопроект был внесен ряд существенных поправок, расширяющих полномочия Правительства РФ в сфере нормативного регулирования налоговых правоотношений.

Стать 4 Налогового кодекса Российской Федерации[3] (далее по тексту – Налоговый кодекс, НК РФ), в редакции вышеуказанного закона, была дополнена пунктами 3-5.

Подпункт 1 пункта 3 данной статьи наделил Правительство РФ правом в 2020 году издавать нормативные правовые акты, предусматривающим в период с 1 января до 31 декабря 2020 года (включительно) приостановление, отмену или перенос на более поздний срок мероприятий налогового контроля, в том числе проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, а также приостановление течения сроков, предусмотренных Налоговым кодексом, в том числе сроков назначения (проведения) проверок, на период приостановления или переноса указанных мероприятий налогового контроля.

В соответствии с пунктом 1 статьи 87 НК РФ одной из налоговых проверок является выездная налоговая проверка.

Выездная налоговая проверка, по общему правилу, проводится на территории (в помещении) налогоплательщика.

Основанием для проведения выездной налоговой проверки является решение налогового органа.

Налоговый кодекс регламентирует срок проведения выездной налоговой проверки, срок оформления результатов проведённой налоговой проверки, а также срок рассмотрения материалов налоговой проверки, выявившей нарушения налогового законодательства, срок рассмотрения замечаний на акт налоговой проверки.

02.04.2020 г. Правительством Российской Федерации было принято Постановление № 409 «О мерах по обеспечению устойчивого развития экономики»[4] (далее – по тексту – Постановление № 409), пункт 4 которого был посвящён мерам налогового контроля.

В соответствии с абзацем 2 пункта 4 Постановления № 409 подлежит приостановлению вынесение решений о проведении выездных (повторных выездных) налоговых проверок, проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами до 31 мая 2020 г. включительно.

Здесь необходимо отметить, что в Российской Федерации действует Концепция системы планирования выездных налоговых проверок, утверждённая Приказом ФНС России от 30.05.2007 N ММ-3-06/333@[5] (далее по тексту – Концепция), в соответствии с которой проведение выездной налоговой проверки налоговым органом является заранее спланированным на основе критериев Концепции мероприятием, в отношении налогоплательщика, соответствующего критериям риска, определённым в Концепции.

Одним из принципов планирования проведения выездных налоговых проверок является принцип обоснованности выбора объектов проверки.

Как указано в абзаце 6 пункта 2 Концепции в соответствии с новым подходом к организации системы планирования изменен отбор объектов для проведения выездных налоговых проверок. Основой данной системы является всесторонний анализ всей имеющейся у налогового органа информации на каждом этапе планирования и подготовки выездной налоговой проверки.

Иными словами, проведение выездной налоговой проверки осуществляется в отношении налогоплательщика, который соответствует критериям риска, указанным в пункте 4 Концепции, либо налоговый орган располагает информацией о возможных налоговых правонарушениях, совещённых налогоплательщиком.

Таким образом, применённая мера о приставлении вынесения решений о проведении выездной налоговой проверки, по своей сути не является реабилитирующей мерой в отношении налогоплательщика, она лишь отсрочивает применение уже запланированных налоговым органом мероприятия налогового контроля.

Аналогичный вывод можно сделать и о других мерах, указанных в пункте4 Постановления № 409

Абзацем 3 пункта 4 Постановления № 409 проведение назначенных выездных (повторных выездных) налоговых проверок приостановлено до 31 мая 2020 г. включительно.

Согласно пункту 6 статьи 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев. Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Также необходимо отметить, что срок проведения выездной налоговой проверки может быть приостановлен в соответствии с пунктом 9 статьи 89 НК РФ по основаниям, указанным в данном пункте.

Согласно абзацу 8 данного пункта общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев.

Принимая вышеизложенные нормы, согласно которым проведение выездной налоговой проверки может составить значительный промежуток времени, приостановление её проведения в соответствии с абзацем 3 пункта 4 Постановления № 409 на срок в 2 месяца, по нашему мнению, не представляется для налогоплательщика мерой снижения тяжести бремени налогового контроля.

В соответствии с абзацем 4 пункта 4 Постановления № 409 до 31 мая 2020 г. включительно приостановлено течение сроков, установленных Кодексом (в том числе сроков, предусмотренных статьями 100 и 101 Кодекса), в отношении проверок, указанных в абзацах втором и третьем настоящего пункта (в редакции Постановления Правительства России от 24 апреля 2020 г. № 570[6]).

включительно приостановлено течение сроков, установленных Кодексом (в том числе сроков, предусмотренных статьями 100 и 101 Кодекса), в отношении проверок, указанных в абзацах втором и третьем настоящего пункта (в редакции Постановления Правительства России от 24 апреля 2020 г. № 570[6]).

Данной нормой приостановлено течение ранее нами указанного двухмесячного срока проведения выездной налоговой проверки, а также сроков, предусмотренных статьями 100 и 101 Налогового кодекса.

Речь идёт о сроке оформления результатов проведённой налоговой проверки и срока рассмотрения материалов налоговой проверки, выявившей нарушения налогового законодательства, рассмотрения замечаний на акт налоговой проверки

В соответствии с пунктом 6.1 Письма ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок»[7] в последний день проведения выездной налоговой проверки руководитель проверяющей группы обязан составить справку о проведенной проверке и вручить ее налогоплательщику или его представителю.

Дата составления указанной справки имеет определяющее значение для срока оформления результатов проверки, так как в силу пункту 8 статьи 89 НК РФ срок проведения выездной налоговой проверки исчисляется до дня составления справки о проведенной проверке, а в силу пункта 1 статьи 100 НК РФ акт налоговой проверки должен быть составлен в течении двух месяцев со дня составления указанной справки.

Согласно пункту 6 статьи 100 НК РФ лицу, в отношении которого проводилась налоговая проверка, в течение одного месяца со дня получения акта налоговой проверки вправе представить в налоговый орган письменные возражения по данному акту.

Согласно пункту 1 статьи 101 НК РФ налоговый орган в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК РФ, сведения о нарушениях налогового законодательства, выявленные в ходе проведённой выездной налоговой проверки и рассматривает возражения на акт налоговой проверки, в случае их поступления.

Таким образом, абзацем 4 пункта 4 Постановления № 409 приостанавливаются срок на составление акта по результатам налоговой проверки, срок на подачу возражений на акт налоговой проверки, срок на рассмотрение налоговым органом данных возражений, а также сведений о выявленных налоговых правонарушениях.

14.04.2020 на официальном сайте ФНС было опубликовано Письмо № ЕА-4-15/6101@ Минфина России от 10.04.2020[8], в котором была конкретизирована дата начала течения вышеуказанных процедурных сроков.

Указанным письмом ФНС разъяснила, что течение процедурных сроков по вручению актов камеральных налоговых проверок, представлению возражений на акт налоговой проверки, рассмотрению дела о налоговом правонарушении, проведению дополнительных мероприятий налогового контроля, составлению дополнения к акту налоговой проверки, вручению дополнения к акту налоговой проверки, представлению возражений на дополнение к акту налоговой проверки и принятию соответствующих решений, производится с учетом нерабочих дней, предусмотренных соответствующим Указом Президента РФ, и начинается с ближайшего первого рабочего дня.

Необходимо также отметить о возможности проведения налоговым органом некоторых мероприятий в рамках выездной налоговой проверки в период её приостановления, в частности проведения экспертизы и истребования документов, запрошенных до приостановления проверки, у налогоплательщика.

В соответствии с частью 1 статьи 95 НК РФ в необходимых случаях при проведении конкретных действий по осуществлению налогового контроля в рамках выездных налоговых проверок назначается экспертиза.

При этом назначенная экспертиза в силу подпункта 3 пункта 9 статьи 89 НК РФ является основанием для приостановления проведения выездной налоговой проверки.

В Письме ФНС России от 21.11.2013 N ЕД-3-2/4395@[9] разъясняется, что приостановление проведения выездной налоговой проверки по одному из оснований, предусмотренных п. 9 ст. 89 Кодекса, не препятствует проведению мероприятий налогового контроля, являющихся иными основаниями для приостановления проведения проверки, а также проведению мероприятий налогового контроля, не являющихся основаниями для приостановления проведения проверки, за исключением мероприятий налогового контроля, подразумевающих действия налогового органа на территории (в помещении) налогоплательщика (ознакомление с подлинниками документов на территории (в помещении) налогоплательщика, проведение осмотра или выемки).

Таким образом, принимая во внимание, что проведение выездных налоговых проверок приостановлено пунктом 4 Постановления № 409, налоговый орган не ограничен в проведении мероприятий налогового контроля, в частности назначения и проведения экспертизы, за исключением мероприятий налогового контроля, подразумевающих действия налогового органа на территории (в помещении) налогоплательщика.

Однако, здесь необходимо отметить, что в силу абзаца 2 пункта 3 статьи 95 НК РФ в Постановлении о назначении экспертизы указывается на материалы, предоставляемые в распоряжение эксперта, а в силу пункта 4 данной статьи эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов.

Согласно абзацу 5 подпункта 3 пункта 9 статьи 89 НК РФ на период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Таким образом, отсутствие необходимых для проведения экспертизы материалов у налогового органа может послужить объективным препятствием для проведения экспертизы.

Однако, необходимо обратить внимание, что ВАС РФ в пункте 26 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»[10] разъяснил, что приостановление проведения выездной налоговой проверки не препятствует налоговому органу осуществления действия вне территории (помещения) налогоплательщика, если они не связаны с истребованием у налогоплательщика документов.

Кроме того, налогоплательщик обязан представить налоговому органу те документы, которые были запрошены до момента приостановления проверки.

Также ВАС РФ указал, что в период приостановления выездной налоговой проверки не допускается также получение объяснений налогоплательщика и допрос его сотрудников.

Принимая во внимание разъяснения исчисления процедурных сроков, данные в Письме № ЕА-4-15/6101@ Минфина России от 10.04.2020, режим нерабочих дней не распространяется на сроки проведения вышеуказанных мероприятий налогового контроля, в частности проведения экспертизы.

09.04.2020 ФНС было выпущено Письмо № СД-4-2/5985@ «О постановлении Правительства Российской Федерации»[11] (далее по тексту – Письмо № СД-4-2/5985@) в рамках которого налоговый орган также дал ряд разъяснений о исчислении сроков мероприятий налогового контроля, приходящегося на период приостановления проведения выездных налоговых проверок.

Так, если на период до 31.05.2020 включительно приходится дата, на которую назначено рассмотрение материалов налоговой проверки, налоговому органу в письменной форме необходимо известить участвующих в таком рассмотрении лиц о новом сроке рассмотрения дел после окончания срока, установленного пунктом 4 Постановления № 409.

Также ФНС указывает, что приостановление течения сроков, предусмотренных статьей 100 Кодекса, не препятствует совершению налоговыми органами соответствующих процессуальных действий досрочно, то есть до 01.06.2020. Например, составить акт выездной налоговой проверки и направить его лицу, в отношении которого проведена выездная налоговая проверка.

Приостановление течения сроков, предусмотренных статьей 101 Кодекса, не препятствует вынесению итогового решения по выездной налоговой проверке, предусмотренного пунктом 7 статьи 101 Кодекса, и направлению его лицу, в отношении которого проведена выездная налоговая проверка, если к моменту получения настоящего письма материалы такой проверки уже рассмотрены в установленном порядке, и все предусмотренные Кодексом процедуры соблюдены.

В вышеуказанных случаях процедурные сроки начинают течь с 01.06.2020 г.

Рассматривая меры, предпринятые Правительством РФ, необходимо отметить, что до принятия Постановления № 409 ФНС был вынесен Приказ Федеральной налоговой службы от 20. 03.2020 г. № ЕД-7-2/181@ «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции»[12] в соответствии с пунктом 1 которого территориальным налоговым органам было приказано приостановить до 1 мая 2020 года в отношении всех налогоплательщиков вынесение решений о проведении выездных (повторных выездных) налоговых проверок, а также их проведение, для чего в соответствии с пунктом 9 статьи 89 НК РФ, вынести решения о приостановлении проведения проверки.

03.2020 г. № ЕД-7-2/181@ «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции»[12] в соответствии с пунктом 1 которого территориальным налоговым органам было приказано приостановить до 1 мая 2020 года в отношении всех налогоплательщиков вынесение решений о проведении выездных (повторных выездных) налоговых проверок, а также их проведение, для чего в соответствии с пунктом 9 статьи 89 НК РФ, вынести решения о приостановлении проведения проверки.

Однако, указанный приказ лишь предписывал территориальным налоговым органам приостановить проведение налоговых проверок и вынесения решения по ним, в то время как абзацем 3 пункта 4 Постановления № 409 указанные проверки приостанавливались императивно по всей Российской Федерации, в силу действия дискретных полномочий Правительства РФ, основанных на подпункте 1 пункта 3 статьи 4 НК РФ (в редакции ФЗ от 01.04.2020 № 102-ФЗ).

Впоследствии в Письме № СД-4-2/5985@, после принятия Правительством РФ Постановления № 409, ФНС разъяснила, что приостановления, предусмотренные в соответствии с пунктом 4 Постановления № 409, и их возобновление 01.06.2020 не требуют их оформления решением налогового органа.

Меры, предпринятые Правительством РФ, в области налогового администрирования, сложно определённо назвать налоговыми послаблениями.

Приостановление течения сроков проведения выездных налоговых проверок налогоплательщиков, по существу, лишь отсрочивает завершение мероприятий налогового контроля и подведение их результатов, но не является реабилитирующей мерой.

[1] Обращение Президента Российской Федерации к гражданам.

URL: http://kremlin.ru/events/president/news/63061

[2] Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

URL: http://publication. pravo.gov.ru/Document/View/0001202004010079?index=0&rangeSize=1

pravo.gov.ru/Document/View/0001202004010079?index=0&rangeSize=1

[3] Налоговый кодекс Российской Федерации (часть первая).

URL: http://base.garant.ru/10900200/

[4] Постановление Правительства Российской Федерации от 02.04.2020 г. № 409 «О мерах по обеспечению устойчивого развития экономики».

URL: http://publication.pravo.gov.ru/Document/View/0001202004060004

[5] Концепция системы планирования выездных налоговых проверок.

URL: https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/

[6] Постановление Правительства РФ от 24 апреля 2020 г. № 570 «О внесении изменений в постановление Правительства Российской Федерации от 2 апреля 2020 г. № 409».

URL: http://ivo.garant.ru/#/document/73949523/paragraph/1:5

[7] Письмо ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок».

URL: https://www.nalog.ru/rn77/about_fts/docs/4424171/

[8] Письмо № ЕА-4-15/6101@ Минфина России от 10.04.2020

URL: https://www.nalog.ru/rn04/business-support-2020/9727880/

[9] Письмо ФНС России от 21.11.2013 N ЕД-3-2/4395@

URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=QUEST&n=130837#011263000890504382

[10] Постановление Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»

URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=151174&fld=134&dst=1000000001,0&rnd=0.23240063264696098#06532289849364692

[11] Письмо Федеральной налоговой службы от 9 апреля 2020 г. № СД-4-2/5985@ «О постановлении Правительства Российской Федерации»

URL: http://www.consultant.ru/document/cons_doc_LAW_350083/

[12] Приказ Федеральной налоговой службы от 20.03.2020 г. № ЕД-7-2/181@ «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции»

URL: http://base. garant.ru/73778665/#friends

garant.ru/73778665/#friends

Налоговый контроль в условиях пандемии COVID-19

Принят Федеральный закон от 01.04.2020 № 102-ФЗ1, предусматривающий предоставление Правительству РФ специальных полномочий для принятия мер оперативного реагирования в условиях пандемии COVID-19 и ухудшения экономической ситуации, в том числе, в области регулирования налоговой сферы.

В частности, Правительство РФ временно наделяется правом издавать нормативные правовые акты, предусматривающие в период с 1 января по 31 декабря 2020 года приостановление, отмену или перенос на более поздний срок мероприятий налогового контроля, в том числе проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, а также приостановление течения сроков, предусмотренных НК, в том числе сроков назначения (проведения) проверок, на период приостановления или переноса указанных мероприятий налогового контроля.

Также уточняется понятие рабочего дня для целей НК РФ (п. 6 ст. 6.1), устанавливается, что рабочим днем считается день, который не признается в соответствии с законодательством РФ или актом Президента РФ выходным, нерабочим праздничным и (или) нерабочим днем. Таким образом, для целей исчисления сроков по НК РФ будет разрешена спорная ситуация, которая возникла в связи с объявлением2 недели с 30 марта по 3 апреля нерабочей. Данная норма также позволит избежать схожих коллизий в будущем при продлении нерабочих дней в период пандемии.

Правительство РФ уже вынесло на общественное обсуждение проект3 соответствующего постановления «О мерах по обеспечению устойчивого развития экономики», которым, в том числе, планирует расширить ранее утвержденные Приказом ФНС России от 20.03.2020 № ЕД-7-2/181@4 меры по ограничению контрольных процедур. Главным образом, планируется приостановить на некоторое время вынесение решений о проведении выездных (повторных выездных) налоговых проверок, проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, а также проведение уже назначенных выездных (повторных выездных) налоговых проверок, проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

как попасть в топ-200 проверяемых

На протяжении нескольких лет статистика, публикуемая ФНС на своём сайте, свидетельствует об уменьшении количества налоговых проверок. Суммы доначислений при этом растут. Как же так выходит, что в план проверок попадает 99% «виновных»?

Сегодня мы посмотрим на этот вопрос с точки зрения системного подхода налоговой службы к организации процесса планирования выездных налоговых проверок, на основе рекомендаций ФНСПисьмо ФНС России от 12 февраля 2018 года № ЕД-52/307ДСП@ (письмо с отметкой для служебного пользования) для нижестоящих органов.

Всего работа налоговой по планированию ВНП делится на несколько этапов и схематично выглядит следующим образом:

Особый интерес вызывают первые два этапа, поскольку именно в ходе их проведения налоговая даёт некую первичную оценку действиям налогоплательщика.

Отбор налогоплательщиков

Представляет из себя сбор информации. Результатом отбора является решение проводить или не проводить в отношении налогоплательщика предпроверочный анализ. Ключевую роль на данном этапе играют сведения полученные из внешних и внутренних источников информации.

К первой категории в том числе относится информация:

-

полученная от иных контролирующих (правоохранительных) органов;

-

общедоступная информация из интернета;

-

жалобы физических и юридических лиц.

Внутренние источники информации — это специализированные информационные ресурсы (ИР), автоматизированные системы контроля (АСК) и программные комплексы (ПК/ПИК), находящиеся в пользовании сотрудников ФНС. Их перечень впечатляет. Мы насчитали десятки таких помощников, предоставляющих инспекторам на местах огромный объём информации. Например:

-

ИР «Сведения о доходах ФЛ» позволяет проверяющим получить сведения о доходах конкретных физических лиц, в том числе чтобы установить их реальное место работы;

-

ИР «Допросы и осмотры» предоставляет информацию обо всех поручениях провести допрос, о проведенных допросах и осмотрах или о невозможности их проведения;

-

ПИК «Таможня-Ф» — предоставляет данные об экспорте и импорте;

-

ИР «Ограничения» -содержит перечень объектов недвижимости, в отношении которых собственниками в налоговый орган поданы заявления о запрете на регистрацию в их помещениях юридических лиц;

-

ППО «Анализ на основе среднеотраслевых индикаторов» — автоматически формирует информацию по всем налогоплательщикам отрасли за 3 года и проводить анализ уровня уплаты налогов в увязке с результатами финансово-хозяйственной деятельности конкретной организации.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Задача — выявить уровень отклонений и отнести в определённую группу риска.

Как вы понимаете, этот список можно продолжать. Однако, ФНС в своих рекомендациях прямо указывает, что на этапе отбора налогоплательщиков приоритетом обладают программные комплексы АСК «НДС-2» и «ППА-отбор». Первый позволяет выявлять расхождения в налоговых декларациях по НДС. Второй, на основе 12 критериев Концепции системы планирования ВНП, выстраивает рейтинг налогоплательщиков по убыванию от наиболее рисковых к наименее рисковым.

Принципы работы этих роботов широко известны, кроме того ранее мы уже рассматривали их в другой статье, поэтому сейчас подробно останавливаться на них не будем.

Помимо сбора информации, налоговый орган оценивает поведение налогоплательщика в ретроспективе. В частности, информацию об уточнениях налоговых обязательств в результате направления требований о представлении письменных пояснений или вызове в инспекцию.

В целом, в своих рекомендациях, ФНС акцентирует внимание на том, что приоритетными для включения в проект Плана ВНП являются налогоплательщики, обладающими максимальными рисками совершения правонарушений. Соответственно, эта же категория налогоплательщиков является первыми кандидатами на проведение в отношении них предпроверочного анализа.

Предпроверочный анализ

Предпроверочный анализ включает в себя проведение инспекторами ряда обязательных процедур:

Предпроверочный анализ включает в себя проведение инспекторами ряда обязательных процедур:

1) Истребование документов по конкретным сделкамБезусловно, требования от налогового органа поступают налогоплательщикам постоянно и не всегда это означает инициацию проведения предпроверочного анализа. Тем не менее, участившиеся требования от ИФНС — первый звонок.

2) Проведение допросов должностных лиц контрагентов налогоплательщика

Как правило проводится в целях установления реальности сделок.

3) Анализ банковских выписок и информации из АСК «НДС 2»

Цели анализа: (а) сопоставить данные о товарных потоках с денежными потоками; (б) установить звенья вывода денежных средств (обналичивание) либо факт возврата денег налогоплательщику.

4) Запрос в банках информации о представителях налогоплательщика и его контрагентов

Конечно, речь идёт не обо всех контрагентах, а лишь о подозрительных (потенциально подконтрольных). В ходе данной процедуры инспекторы запрашивают сведения: (а) о личности лиц, участвовавших в открытии расчётных счетов, лиц и/или имеющих право распоряжаться деньгами; (б) данные таких представителей: контактные телефоны, IP и MAC адреса устройств, с которых они управляют счетами.

5) Анализ обстоятельств сделки

Цель анализа — определить, было ли вообще возможно её реальное исполнение, с точки зрения экономических и физических обстоятельств.

6) Истребование информации о сделках налогоплательщика у его контрагентов

«Встречной проверкой», в целом, тоже никого не удивишь и получение требований контрагентами также не гарантирует проведение предпроверочного анализа. Однако, как и в пункте 1, при получении информации от контрагентов об участившихся требованиях в отношении компании, стоит быть начеку.

7) Установление подконтрольности между контрагентом и анализируемым налогоплательщиком

Речь идёт о выявлении некого перечня связанных с налогоплательщиком субъектов, которые используются им в целях уклонения от уплаты налогов. Данный процесс носит вероятностный характер. То есть налоговый орган выдвигает некоторые предположения о подконтрольности на основе собранных к текущему моменту доказательств, что вовсе не гарантирует верность их предположений.

8) Изучение информации о контрагенте налогоплательщика

В рамках данного мероприятия, налоговый орган должен собрать в отношении контрагентов информацию, аналогичную той, что была собрана в отношении самого налогоплательщика на этапе отбора, то есть с использованием внешних и внутренних источников информации.

9) Установления факта «злоупотребления» именно налогоплательщиком

Иными словами, налоговый орган должен убедиться, что именно анализируемый налогоплательщик организовал схему уклонения от уплаты налогов. Кроме того, он или его бенефициары являются выгодоприобретателями от схемы уклонения.

10) Составление графической схемы товарных и денежных (в т.ч. заёмных) потоков

Данная процедура предполагает условное изображение модели ведения деятельности конкретным налогоплательщиком и его взаимодействия с иными контрагентами, отношения с которыми вызывают подозрения.

11) Расчёт предполагаемых сумм доначислений

Здесь в целом всё понятно, налоговый орган должен прикинуть потенциальный куш, для определения целесообразности проведения проверки в отношении налогоплательщика.

12) Передача материалов в другой субъект

Эта процедура выполняется в случае, если проверяющими будет выявлен иной налогоплательщик, стоящий на учёте в другом регионе и являющийся выгодоприобретателем от схемы.

Декларируемая ФНС цель всех вышеописанных процедур — собрать доказательства совершения налогового правонарушения. Однако совершенно очевидно, что помимо сбора доказательств, инспекторы решают вопрос целесообразности проведения проверки с точки зрения возможных доначислений и перспектив взыскания денежных средств.

Добровольное уточнение

В своих рекомендациях ФНС прямо указывает, что при наличии объективных доказательств совершения налоговых правонарушений, перед включением налогоплательщика в план проверок, ему должна быть предоставлена возможность добровольно заплатить налоги.

Обязательность данной процедуры подтверждается текущей практикой, поскольку так называемые комиссии по легализации стали чуть ли не главным средством налоговой службы для повышения собираемости налогов.

Тем не менее, в ряде случаев работа, направленная на добровольное уточнение налоговых обязательств, может не проводиться:

-

имеется поручение вышестоящего органа о включении налогоплательщика в проект плана ВНП;

-

есть основания полагать, что в случае проведения комиссии, налогоплательщик предпримет меры реорганизации или миграции в другой регион;

- в пределах трёх лет до рассмотрения вопроса, налогоплательщику направляли требования о даче пояснений, и он на них никак не отреагировал, в том числе не уточнил сумму налогов к уплате и не отказался от применения схемы по уклонению от уплаты налогов.

Сама по себе комиссия по легализации является безусловным благом. Во-первых, участие в данном мероприятии позволяет налогоплательщику донести до инспекторов свою позицию, что, возможно, вообще снимет все претензии. Во-вторых, она предоставляет возможность доплатить налог без штрафов.

Важно! Рекомендации ФНС прямо указывают на то, что уточнение налоговых обязательств не является 100% гарантией избежание проверки. После доплаты компанию могут не включать в проект плана ВНП, а могут и включить. Соответственно, даже после, казалось бы, удачного завершения комиссии, у налогоплательщика не должна возникать иллюзия безопасности.

Кроме этого, важно понимать, что само по себе уточнение налоговых обязательств по итогам комиссии, свидетельствует о том, что инспекторы работают в верном направлении и налогоплательщику есть что скрывать. Подача уточнённой декларации предоставляет основание для проведения камеральной проверки прошлого периода См. Письмо Федеральной налоговой службы от 26 сентября 2016 г. № ЕД-4-2/17979, чем иногда пользуются инспекторы, забывая о «джентльменских» договорённостях.

Миграция, реорганизация, ликвидация

Не секрет, что ликвидация, реорганизация или изменение адреса, могут спровоцировать выездную налоговую проверку. Анализируемые рекомендации подтверждают этот тезис.

ФНС разъясняет, что в отношении реорганизуемых или ликвидируемых организаций должна быть проведена оценка наличия рисков совершения налоговых правонарушений. Данную оценку даёт управление налоговой службы соответствующего субъекта. При выявлении указанных рисков, принимается решение о включении субъекта в план ВНП.

Фактически это означает, что Управления ФНС в регионах имеют установку анализировать любую реорганизационную процедуру или ликвидацию на предмет целесообразности проведения проверки.

Что касается смены адреса, то с точки зрения рекомендаций потенциально подозрительным является смена региона. На этот случай у налоговой есть три сценария, применение которых зависит от определённых вводных условий:

1) Юридическое лицо включено в план ВНП на текущий квартал

В этом случае текущий налоговый орган в течение одного рабочего дня с момента получения сведений о предстоящей смене региона инициирует назначение выездной налоговой проверки.2) В отношении компании проводится предпроверочный анализ

В этом случае текущий налоговой орган в течение 5 рабочих дней направляет в налоговую по новому адресу материалы предпроверочного анализа, дабы налогоплательщика могли включить в план ВНП на текущий квартал.

3) Компании нет в плане ВНП и предпроверочный анализ в отношении неё не проводится

В этом случае налоговому органу по новому адресу предоставлен месяц на проведение анализа финансово-хозяйственной деятельности налогоплательщика на основе рекомендаций по проведению предпроверочного анализа. Иными словами, в отношении компании проводят предпроверочный анализ.Формирование и утверждение плана ВНП

Сам по себе порядок формирования и утверждения плана ВНП мало интересен налогоплательщику, поскольку повлиять на этот процесс снаружи — невозможно. Однако, в рекомендациях ФНС затронуты два интересных нюанса данного процесса:

-

Например, то, что план ВНП по крупнейшим налогоплательщикам утверждается один раз в полугодие. А вот по обычным налогоплательщикам — один раз в квартал. Соответственно, среднестатистический налогоплательщик «играет в рулетку с налоговой» 4 раза в год.

-

В ходе утверждения плана ВНП Управления ФНС в регионах, посредством отправки уведомлений в другие регионы, могут инициировать проверки филиалов и иных обособленных подразделений налогоплательщиков, а также его контрагентов. При этом, в случае отказа Управления ФНС соответствующего региона в проведении проверки, инициатор процесса может пожаловаться в ФНС России, дабы пролоббировать решение о проведении проверки на самом верхнем уровне.

Эти особенности должны быть интересны любителям договариваться. Во-первых, договорённость, достигнутая с конкретным лицом в начале года, вовсе не гарантирует, что к третьему кварталу лицо не сменится и в следующем квартале инспекция выйдет на проверку.

Во-вторых, даже имея договорённости в своей инспекции, нельзя исключать ситуацию, при которой указание проверить, прилетит от вышестоящего органа.

Вместо резюме

Анализ рекомендаций ФНС, в целом, подтверждает сложившиеся в последние несколько лет тренды.- Налоговая служба делает ставку на автоматизацию механизмов отбора налогоплательщиков, которые ориентируются на соответствие неким усреднённым статистическим показателям. В этой связи принципиально важно (а) знать необходимые параметры и (б) соответствовать им.

- На стадии допроверочных мероприятий налоговая служба проделывает большую работу, в результате которой уже рождаются доказательства, обосновывающие доначисления налогов.

-

Приоритетом перед проведением ВНП пользуются комиссии по легализации. Очевидно, что налоговая служба стремится сделать больше, меньшими средствами, поскольку «стоимость» выездной проверки гораздо выше процедуры стимулирования для добровольного уточнения своих налоговых обязательств.

Почему несмотря на ограничение проверок ФНС в 2020 году, предпринимателям необходимо своевременно оплачивать услуги ОФД и производить замену фискальных накопителей

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Экономия времени и повышение качества данных для Национальной программы школьных обедов и завтраков

В марте 2019 года мы опубликовали сообщение, описывающее амбиции проекта 10x U.S. Data Federation: наша работа была мотивирована целью облегчить сбор, объединение и обмен данными между правительствами. Мы предположили, что это можно сделать, сделав инструменты многократного использования и повторяемые процессы более доступными в правительстве.

Чтобы проверить эту гипотезу, мы создали один такой инструмент под названием ReVal, многоразовую библиотеку для проверки, и в партнерстве с USDA Food & Nutrition Service (FNS) запустили его в производство.Два дополнительных примера использования в Министерстве транспорта США и Бюро переписи населения помогли нам быть уверенными в возможности повторного использования ReVal. Год спустя мы рады поделиться результатами пилотной службы FNS Data Validation Service (DVS), которая использует ReVal для оптимизации проверки данных для Национальной программы школьных обедов и завтраков: FNS DVS привела к экономии времени и снижению стресса. , и большая эффективность для пилотных состояний, как объяснено ниже.

До FNS DVS: «Утомительно и утомительно»

Чтобы оценить влияние FNS DVS, вот некоторый контекст о предыдущем статус-кво:

Один раз в год, согласно правилам программы, учебные заведения, участвующие в национальных программах школьных обедов и завтраков, должны подтверждать право на участие небольшого процента одобренных и участвующих домохозяйств.Результаты этого процесса проверки сообщаются учреждениями уровня школьного округа через форму FNS-742 своему штату (обычно через предоставленную государством онлайн-систему). Государства, в свою очередь, собирают ответы и представляют данные в FNS через Систему отчетности продовольственных программ (FPRS).

Хотя стандарты для данных устанавливаются FNS, государственные учреждения несут основную ответственность за обеспечение качества данных. Исторически автоматическая проверка данных происходила только тогда, когда данные были отправлены в FPRS; когда возникали ошибки, штатам приходилось проводить зачастую длительный процесс исправления ошибок со своими контактными лицами в школьном округе.Со временем многие штаты создали свои собственные автоматизированные и ручные процессы проверки данных, чтобы предвидеть и устранять ошибки, которые будут возвращены из FPRS. Но поскольку процессы и системы в штатах различаются, происходит значительное дублирование усилий, поскольку отдельные государства кодируют и поддерживают проверки достоверности в своих системах. Государственные контакты охарактеризовали этот процесс как «утомительный и разочаровывающий».

Как показано на этой диаграмме, предыдущий процесс характеризовался тяжелым бременем для штатов по проведению проверки данных и устранению ошибок со школьными округами:

В то время как FNS собирает данные через другие формы в течение года, набор данных, полученный из FNS-742, является важным источником административных данных — наиболее важным источником данных на уровне школьного округа.Он используется для ответов на вопросы политики, для оказания технической помощи Конгрессу в законодательном процессе и в качестве основы выборки для исследований, ежегодно проводимых FNS на миллионы долларов. Точность важна!

Внедрение FNS DVS

FNS увидела возможность использовать ReVal для управления процессом, называемым FNS Data Validation Service (DVS), который будет основываться на существующих государственных и федеральных проверках, поддерживать эти проверки на федеральном уровне, размещать их в облаке и разрешить системам состояний доступ к ним через интерфейс прикладного программирования (API).При таком подходе, когда школьные округа отправляют свои проверочные данные через онлайн-систему своего штата, эти данные проверяются на соответствие всеобъемлющему набору правил, поддерживаемых FNS. Любые ошибки возвращаются в режиме реального времени, что позволяет администраторам на уровне школьного округа исправить большинство ошибок до завершения процесса отправки. А поскольку DVS поддерживается FNS, агентство могло увеличить количество проверок, не возлагая на штаты нового бремени.В результате получается гораздо более строгий процесс, чем тот, который он заменяет.

Вот иллюстрация нового процесса с ReVal (он же FNS DVS), который предлагает 110 проверок по 73 полям:

FNS ожидала, что это решение приведет к:

- Снижение нагрузки процесса проверки на государства во время и после сезона проверки,

- Повышенное доверие сотрудников школьного округа к отчетности в результате более комплексного процесса проверки,

- экономия времени и избежание затрат в будущем, поскольку изменения в валидации произойдут только на федеральном уровне, а

- данные более высокого качества для поддержки администрирования программ и исследований агентства.

Команда Федерации данных США тесно сотрудничала с партнерами FNS в Управлении целостности программ (OPI), чтобы адаптировать ReVal для этой цели, и опубликовала код как проект с открытым исходным кодом на GitHub. Тем временем FNS распространила информацию о DVS среди штатов в течение 2019 года, а команда Федерации данных США оказала поддержку нескольким группам штатов, которые экспериментировали с его настройкой. Последние части головоломки — обеспечение полномочий на работу (ATO) и настройка DVS в облачной среде, управляемой FNS, — были завершены в сентябре, что позволило Канзасу и Аризоне провести пилотную проверку службы проверки данных FNS осенью 2019 года. сезон проверки.Третье состояние, которое не могло подключиться к FNS DVS вовремя, реализовало расширенный набор проверок достоверности, предоставляемых DVS локально.

После FNS DVS: «Смешно, намного проще»

В феврале 2020 года пилотные штаты отчитались о своем опыте внедрения и использования FNS DVS и его нового набора проверочных проверок осенью 2019 года. Они подтвердили, что FNS DVS значительно улучшил процесс сбора и представления данных для их групп. , ссылаясь на экономию времени, меньшее количество возвращаемых ошибок, большую способность планировать наперед и снижение стресса.

Вот несколько примеров преимуществ, своими словами:

- «У нас снизилось количество ошибок с 96 в прошлом году до 2 в этом году. С точки зрения времени, это рабочие дни. Раньше на исправление всех данных уходил по крайней мере один человек в неделю — 40 часов ».

- «Раньше я бы запускал данные [чтобы подготовить их к отправке] 6-8 раз. … В этом году я запускал его дважды ».

- «Преимущество моего сайта в том, что он помечает предупреждения перед загрузкой данных в FPRS, поэтому у нас уже есть необходимая информация и данные.… Раньше мне приходилось отслеживать, какие ошибки появлялись при загрузке в FPRS, но теперь мне больше не нужно этого делать, и это потрясающе… теперь мы полностью пропускаем туда и обратно ».

- «Получение результатов и знание того, какие предупреждения будут, так что я могу иметь готовые объяснения этих вещей, — сэкономили время, а также снизили наш уровень стресса так, так, так много. … Это даже помогло нам найти несколько небольших ошибок в нашей системе, потому что мы знали, чего ожидать ».

Еще одно отмеченное преимущество FNS DVS состояло в том, что вместо того, чтобы штаты интерпретировали федеральное руководство и создавали и поддерживали отдельные правила валидации, FNS теперь по существу предоставляет это руководство в виде кода, побуждая одного партнера прокомментировать: «Насколько я понимаю, когда федеральное правительство принимает постановления, это должно быть моделью… вот как это должно быть сделано.Этот подход также должен снизить риск расхождений при обновлении процессов и форм, что позволит проводить более сложную и последовательную проверку данных, что в конечном итоге приводит к более высокому качеству данных.

Хотя FNS DVS поддерживается на федеральном уровне, ее дизайн все же позволяет штатам адаптировать ее к потребностям своих пользователей. Например, государства могут создавать переводы некоторых автоматических сообщений об ошибках, чтобы они имели смысл в контексте их систем. Одно государство, имевшее многоэтапный интерфейс для ввода данных, было изобретательным, чтобы не отображать ошибки, возникающие из-за неполных данных.Однако, несмотря на усилия, приложенные для внесения этих адаптаций, штаты были удовлетворены и даже предположили, что они хотели бы видеть аналогичную услугу, доступную для других форм в будущем: «DVS в настоящее время не предоставляет нам подтверждения для [другого form] — мы сделали это сами … Но если бы инструмент FNS когда-нибудь сделал [это], мы бы просто поменяли наш и использовали вместо этого ваш ».

Что ждет FNS и Федерация данных США

Для того, чтобы FNS DVS полностью выполнила свои обещания, команда OPI надеется на полное внедрение этого инструмента во всех 50 штатах.С этой целью OPI

- создал «маркетинговую группу», которая находит и создает возможности для продвижения DVS,

- продвигает DVS на правительственных и партнерских конференциях, а

- участвует в вебинарах и других мероприятиях по мере необходимости, чтобы привлечь внимание к себе.

Тем временем команда Федерации данных США использует последний этап 10-кратного финансирования, чтобы вернуться к основной цели проекта. Мы признали синергию между нашей целью обеспечить доступность многократно используемых инструментов и повторяемых процессов в правительстве и мандатами и рекомендациями как в Законе о доказательствах, так и в недавно опубликованном Плане действий Федеральной стратегии в области данных до 2020 года.В ответ мы сотрудничаем с текущими усилиями Управления управления и бюджета, Управления правительственных информационных служб в Национальном архиве и других групп внутри Администрации общих служб по расширению и перезапуску resources.data.gov в качестве ключевого хранилища. для связанных с данными инструментов и ресурсов для федеральных сотрудников. Проведя исследование пользователей с участием более 30 специалистов по обработке данных в более чем 14 агентствах — от директоров по данным до разработчиков и менеджеров данных — мы узнали, что это потребует изменений в организации сайта и надежной стратегии содержания, чтобы обеспечить непрерывное развитие репозитория и актуальность.Мы разрабатываем прототипы подходов к обоим из них в надежде, что сможем продемонстрировать необходимость и модель текущих инвестиций для поддержки resources.data.gov. Сделав resources.data.gov максимально полезными и удобными для пользователей, мы надеемся сделать такие истории успеха, как FNS, более распространенными.

Многие внесли свой вклад в проект Федерации данных США в течение нескольких этапов, в том числе Филип Эшлок, Кэтрин Девлин, Тони Гарван, Крис Горансон, Марк Хедд, Итан Хеппнер и Джо Кшистан.В нынешнюю команду входят Майк Гинц, Джулия Линдпайнтнер, Эми Мок, принцесса Оджиаку и Джеймс Транович. Мы благодарны за сотрудничество нашим партнерам из Службы питания и питания Министерства сельского хозяйства США, их государственным партнерам по всей стране, data.gov, Бюро переписи населения США и Министерству транспорта США.

семей получат дополнительные льготы для обеспечения доступа к продовольствию

Чтобы помочь семьям получить доступ к продовольствию во время пандемии COVID-19, Департамент здравоохранения и социальных служб Северной Каролины временно увеличивает льготы на март 2020 и апрель 2020 года для нынешних получателей продовольственных услуг (FNS) в Северной Каролине.27 марта NCDHHS получил федеральные полномочия на реализацию программы от Министерства сельского хозяйства США.

«Люди должны иметь возможность прокормить свои семьи, при этом соблюдая правила социального дистанцирования и следя за тем, чтобы губернатор оставался дома. Это поможет семьям меньше посещать продуктовые магазины и поможет защитить себя и своих близких от болезней », — сказала секретарь NCDHHS Мэнди Коэн, доктор медицины

Все семьи, получившие FNS, получат максимальную сумму, разрешенную на март 2020 года и апрель 2020 года для размера их семьи.Например, семья из четырех человек будет иметь право на получение в общей сложности 646 долларов за каждый из двух месяцев независимо от их обычной суммы пособия. Повышение подлежит следующим правилам:

- Домохозяйства, которые уже получили максимальную сумму для своего размера домохозяйства, не получат временное повышение.

- Размер домохозяйства не будет включать не имеющих права или дисквалифицированных членов.

- Домохозяйства, не соответствующие критериям в марте 2020 г. или в апреле 2020 г., не получат временного повышения на месяц (месяцы), в которых они не имели права.

Приблизительно 360 000 семей начнут получать временное увеличенное пособие по своей карточке электронного перевода пособия (EBT) 1 апреля и 22 апреля. Они будут генерироваться случайным образом и смещаться через каждый второй рабочий день до тех пор, пока все подходящие домохозяйства не получат свое временное пособие.

Получатели продолжат получать свои обычные пособия и должны знать, что получат два отдельных платежа за март и два за апрель.

Для проверки наличия льгот семьям необходимо:

- Звоните 1-888-622-7328.

- Посетите www.ebtedge.com. Щелкните «Дополнительная информация» в разделе «Держатели карт EBT».

- Загрузите мобильное приложение ebtEDGE. Приложение доступно для бесплатной загрузки в Apple Store и Google Play.

Чтобы ограничить распространение COVID-19, NCDHHS также получил разрешение на продление периодов сертификации FNS, чтобы получателям помощи не приходилось посещать окружные офисы социальных служб, чтобы претендовать на продолжение обслуживания.

Кроме того, в связи с закрытием многих предприятий, чтобы уменьшить распространение COVID-19, требования к работе для трудоспособных взрослых без иждивенцев временно и частично приостанавливаются.Об этом изменении уведомляются все правомочные бенефициары.

Вопросы о надбавках за экстренную помощь и программе FNS следует направлять в информационный центр EBT по телефону 1-866-719-0141.

Семьи и отдельные лица, которые в настоящее время не получают льготы, могут подать онлайн-заявку с помощью ePass.

Обновления COVID-19 — Центр исследований и действий в области пищевых продуктов

Ресурсы FRAC Pandemic EBT FAQ

Узнайте больше о праве на получение электронного пособия при пандемии и о реализации этой программы штатами.

Почему администрации и Конгрессу нужно делать ставку на авансовые платежи по протоколу SNAP сейчас

Блог FRAC Chat, разъясняющий объявление Министерства сельского хозяйства США о чрезвычайных выплатах и просьбу Конгресса FRAC о 15-процентном увеличении SNAP до максимальных выделений.

Pandemic EBT

Руководство FRAC, в котором резюмируются и предлагаются соображения по внедрению электронного перевода выгод от пандемии (P-EBT). Закон о реагировании на коронавирус в первую очередь в семьях создает программу P-EBT, важную возможность предоставить ресурсы питания семьям, которые теряют доступ к бесплатному или льготному школьному питанию, поскольку школы по всей стране закрываются в связи с COVID-19.

Руководство для защитников программы дополнительного питания при стихийных бедствиях (D-SNAP)

Узнайте, как работает D-SNAP и что защитники, выборные должностные лица и поставщики услуг могут сделать для уменьшения голода и отсутствия продовольственной безопасности до, во время и после стихийного бедствия.

USDA Отказ от прав

Одобрение корректировки SNAP DC для гибкости периодических отчетов для случаев нерасширенной повторной сертификации — из-за нового коронавируса (COVID-19)

Утверждение корректировки SNAP MA для гибкости периодических отчетов для случаев нерасширенной повторной сертификации — из-за нового коронавируса (COVID-19)

PA Одобрение корректировки SNAP для гибкости периодических отчетов для случаев нерасширенной повторной сертификации — из-за нового коронавируса (COVID-19)