Ипотека со сниженной ставкой от 2% 💸 в Россельхозбанке — взять ипотеку с низкими ставками на новостройки и вторичное жилье.

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Представительства за рубежом:

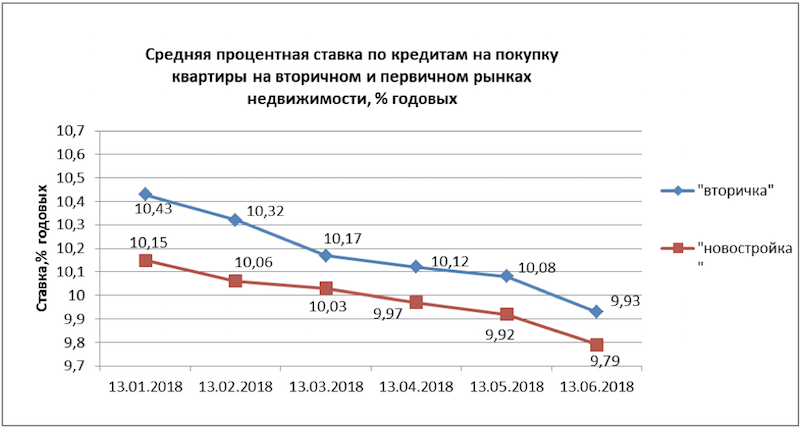

Ипотечные ставки банков СПб: сравнение в поисках выгоды

В 2017 году закончилась программа «Ипотека с государственной поддержкой», по которой часть процентов по кредиту на жилье выплачивалась из федерального бюджета. Чтобы не растерять клиентов, ведущие российские банки были вынуждены снизить ставки. На первый взгляд кажется, что они перестарались: если по льготной ипотеке ставка колебалась между 11-12% (здесь и далее речь идет о рынке первичной недвижимости), то теперь некоторые банки готовы предоставить кредит под 7,5% без всякой поддержки государства.

Чтобы не растерять клиентов, ведущие российские банки были вынуждены снизить ставки. На первый взгляд кажется, что они перестарались: если по льготной ипотеке ставка колебалась между 11-12% (здесь и далее речь идет о рынке первичной недвижимости), то теперь некоторые банки готовы предоставить кредит под 7,5% без всякой поддержки государства.

Получить такую ставку непросто: она дается при соблюдении целого ряда условий по возрасту, семейному положению, уровню доходов. Например, ПАО Сбербанк до конца 2017 года предлагает ипотеку под 9,5% на весь срок кредитования в регионах, где действует программа «Региональное промо» (Санкт-Петербург в нее входит). Участвуют только клиенты, состоящие в браке, не старше 34 лет, скопившие первоначальный взнос не менее 20%. Если вы не успеете взять ипотеку на этих условиях — не расстраивайтесь: с 7 ноября ПАО Сбербанк запустил акцию «Витрина», в рамках которой предложены ставки от 7,4% годовых. Правда, купить можно только ту недвижимость, которую выбрал для вас банк.

Как получить низкую ставку по ипотеке

Из-за минимальных ипотечных ставок средний процент по кредиту на жилье колеблется в районе 10,4-10,9% годовых. Хотя сравнение ипотечных ставок и условий выдачи кредитов показывает, что большинству заемщиков доступна ипотека под 11-12% годовых. Чтобы получить минимальный процент, нужно соответствовать следующим критериям:

- получать зарплату на карту выбранного банка;

- согласиться на страхование жизни, самого объекта кредитования и права собственности на него;

- иметь подтвержденный доход, превышающий ежемесячный платеж, как минимум, в два раза.

За что накручивают проценты по кредиту

У любого банка не меньше дюжины поводов увеличить ставку по ипотеке. Хотите упрощенную схему оформления кредита по паспорту? Прибавляем 2% к ставке. Желаете привлечь созаемщиков? По 0,25% за каждого. Можно найти программу без первоначального взноса, но тогда ставка по кредиту приблизится к 20% годовых. От любых рисков ипотечные банки защищаются повышением ставки.

От любых рисков ипотечные банки защищаются повышением ставки.

Некоторые банки делают скидки тем, кто уже выплачивал им ипотеку, в размере 0,5-1%.

Перспективы ипотечных ставок

Агентство ипотечного жилищного кредитования прогнозирует дальнейшее снижение ставок по кредиту на недвижимость в России. Как сообщил глава АИЖК Александр Плутник, к 2018 году размер средней ставки будет составлять 9,5-9,8%. Спрос на жилье растет, вслед за ним будут повышаться цены. Пока этого не случилось, 2017 год и первая половина 2018 года считаются благоприятным периодом для покупки недвижимости в Санкт-Петербурге.

Если вы задумались об оформлении ипотеки и подбираете наиболее выгодные условия для себя, обратитесь в «МИР недвижимости» — наши кредитные менеджеры будут рады помочь вам решить этот вопрос. В нашей компании действует собственный ипотечный центр, сотрудничающий с большинством российских банков. Это преимущество позволит сделать процесс одобрения жилищного кредита быстрее и проще. Мы подберем оптимальный для вас вариант с привлекательной процентной ставкой.

Мы подберем оптимальный для вас вариант с привлекательной процентной ставкой.

А для того, чтобы найти идеально подходящую вам квартиру, воспользуйтесь системой поиска на нашем сайте. Укажите параметры интересующего вас жилья в фильтре, размещенном ниже, и вы увидите все доступные объекты недвижимости, соответствующие вашим пожеланиям. Наш помощник по поиску покажет вам квартиры на вторичном рынке и в строящихся комплексах, находящихся на разных стадиях готовности. Компании, реализующие жилье в новостройках, предлагают покупку с привлечением ипотечных средств.

Ставка по ипотеке может стать изменяемой на протяжении всего срока кредита

Президент России Владимир Путин поручил Правительству и ЦБ до 15 июля обеспечить принятие закона, регулирующего порядок изменения плавающих ставок и сроков по кредитам населению, включая ипотеку.

Фото: www.poluchenie-kreditov.ru

«Правительству Российской Федерации совместно с Банком России: в целях ограничения возможных рисков для заемщиков — физических лиц обеспечить внесение в законодательство изменений, регулирующих порядок изменения переменных процентных ставок и (или) сроков возврата потребительского кредита (займа), в том числе обязательства по которому обеспечены ипотекой», — говорится в перечне поручений Президента по итогам совещания о ситуации в банковской сфере, состоявшегося 1 февраля 2021 года.

Фото: www.kremlin.ru

Поручение Президента перекликается с предложением Банка России: в связи с наблюдающейся уже второй год тенденцией удешевления кредитов ввести в практику российского кредитования механизм так называемой плавающей процентной ставки.

Это ставка, размер которой не зафиксирован на одном, неизменном, уровне, а подлежит регулярному пересмотру (частота пересмотров зафиксирована в кредитном договоре).

В формуле, по которой рассчитывается процент по таким кредитам, есть переменная величина. Обычно это ставка, под которую получают кредит сами банки, впоследствии кредитующие физлиц или юрлиц.

Таким образом, с помощью плавающей ставки банки, выдавая долгосрочные кредиты (например, ипотеку), страхуют свои риски от меняющейся конъюнктуры рынка. Для заемщика же плавающая ставка означает привнесение момента неопределенности на весь срок кредита.

Стоимость кредита (а значит, и размер ежемесячных платежей) может изменяться как в сторону уменьшения, так и увеличения в пределах от месяца до полугода.

Фото: www.cbr.ru

В среду, на другой день после выхода поручения Президента, Банк России опубликовал доклад для общественных консультаций, посвященный разработке мер регулирования ипотечного кредитования граждан по плавающим ставкам «для защиты интересов заемщиков и предотвращения рисков финансовой стабильности».

В докладе проанализированы причины и риски использования плавающих ставок в ипотеке, рассмотрен международный опыт, а также представлены шесть возможных вариантов развития регулирования в данной области:

1) полный запрет кредитования физических лиц по плавающим ставкам, как опция — запрет отдельных видов кредитования по плавающей ставке, например, кредитов с фиксированным размером аннуитетного платежа;

2) введение законодательных ограничений на величину изменений процентной ставки или срока до погашения по кредитам с плавающей ставкой и фиксированным ежемесячным платежом;

3) наделение совета директоров ЦБ полномочиями на установление количественных ограничений кредитования по плавающим ставкам;

4) законодательное ограничение круга потенциальных заемщиков, кому допустимо выдавать ипотечные кредиты по плавающим ставкам — через введение понятия «квалифицированных заемщики», под которыми подразумеваются те клиенты банков, чье финансовое положение достаточно устойчиво в момент привлечения кредита и, весьма вероятно, сохранит свою устойчивость в случае резкого роста процентных ставок;

5) введение ЦБ (в качестве макропруденциальной меры) дополнительных надбавок для кредитов с плавающими ставками;

6) изменение порядка расчета показателя долговой нагрузки для таких кредитов в целях использования действующего механизма макропруденциальных надбавок.

Фото: Владимир Гердо/ТАСС

В тот же день председатель Комитета Госдумы РФ по финансовому рынку Анатолий Аксаков (на фото) заявил, что уже в эту весеннюю сессию парламентарии готовы принять закон (хотя его проект еще не внесен в нижнюю палату), регулирующий порядок изменения плавающих ставок и сроков кредитов населению, включая ипотеку.

«При принятии такого закона желательно иметь в виду механизмы хеджирования рисков при увеличении ставок, — заметил Аксаков, пояснив: — Потому что когда снижаются ставки, это всегда приятно, и это нормально проходит, но когда ставки повышаются, то те, кто берет кредиты, не радуются такой ситуации, они могут проявлять и недовольство или столкнуться с трудностями выполнения обязательств».

Депутат подчеркнул важность учета в будущем законе именно негативного для заемщика развития событий.

Фото: www. 1prime.ru

1prime.ru

Такого же мнения придерживается аналитик компании БКС Мир инвестиций Егор Дахтлер (на фото).

Он признает, что кредитование по плавающим ставкам может нести риски для клиентов банков, особенно сейчас, когда ожидается цикл повышения ставок на рынке. Поэтому регулирование таких кредитов поможет защитить заемщиков, полагает эксперт.

Фото: www.sfera.fm

«Средний уровень ставок на рынке благодаря кредитам с плавающей ставкой снизится незначительно — в пределах одной десятой процентного пункта, — полагает эксперт по ипотечному кредитованию Сергей Гордейко (на фото). — Главной причиной этому станет небольшой потенциальный объем выдачи этих кредитов — порядка 5% от общей массы», — добавил он, уточнив, что это довольно оптимистичная оценка спроса.

Фото: www.insur-info.ru

По мнению заведующего кафедрой «Ипотечное кредитование» Финансового университета при Правительстве России Александра Цыганова (на фото), если плавающую ставку оградят от чрезмерных скачков роста и падения, то в среднем ипотечные ставки в стране могут снизиться не более чем на 0,5%. «Однако если ставка будет быстро расти, то для заемщиков настанут очень тяжелые времена и тут важно, чтобы не пришлось решать проблему, как это было с валютными ипотечниками после 2014 года», — предостерег он.

«Однако если ставка будет быстро расти, то для заемщиков настанут очень тяжелые времена и тут важно, чтобы не пришлось решать проблему, как это было с валютными ипотечниками после 2014 года», — предостерег он.

Цыганов предположил, что если плавающие ставки и будут интересны банкам, то прежде всего имеющим большой пул клиентов категории «квалифицированные инвесторы», которые способны грамотно сопоставить свои доходы и расходы. Также это может быть интересно тем кредитным организациям, у кого много заемщиков, имеющих стабильный подтвержденный доход из нескольких источников, добавил он.

По словам Гордейко, коммерческим банкам плавающие ставки могут быть интересны как нишевый продукт, при этом многое будет зависеть от введенных ЦБ ограничений.

Фото: www.euroexbank.ru

А вот в ВТБ перспективы плавающих ипотечных ставок оценивают достаточно пессимистично. Плавающие ставки по ипотеке могут вызвать у заёмщиков сложности в обслуживании долга, и ВТБ не выдаёт таких ссуд, заявили в банке, который является одним из крупнейших кредитных учреждений на российском рынке ипотеки.

«ВТБ не выдает ипотечные кредиты с плавающей ставкой. Плавающие ставки… не являются выходом для заемщиков, так как при любом форс-мажоре может последовать неизбежное повышение ставок», — говорится в комментарии пресс-службы банка. «По аналогии с рынком сбережений такой продукт мог бы быть уместным только для определенных групп заемщиков, которые берут кредиты на значительные суммы», — указали в банке.

| Фото: www.muzkult.ru | Фото: www.dpo-ilm.ru |

Фото: www.900igr.net | Фото: www.mshj.ru |

Другие публикации по теме:

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ настаивает на сворачивании льготной ипотеки, депутаты и эксперты — за более точечный подход

Владимир Путин потребовал остановить рост цен на рынке жилья за счет увеличения объема предложения

ЦБ считает маловероятным риск перегрева на рынке жилья

ЦБ ужесточает условия выдачи ипотеки: мнения банкиров, экспертов и застройщиков

Банк России увидел риск образования ипотечной «кредитной спирали» на рынке жилья

Жители Подмосковья и Петербурга чаще всего ищут жилье для покупки в Москве | Новости | Известия

До пандемии коронавируса и в пандемию, после снятия ограничительных мер, 21% просмотров объявлений о продаже вторичного жилья в Москве приходился на регионы, среди которых лидируют Московская область, Санкт-Петербург и Краснодарский край. Об этом свидетельствуют результаты исследования экспертов ЦИАН, которые поступили в «Известия» в понедельник, 24 мая.

Об этом свидетельствуют результаты исследования экспертов ЦИАН, которые поступили в «Известия» в понедельник, 24 мая.

Чтобы выяснить, жители каких регионов ищут жилье в Москве, эксперты ЦИАН проанализировали IP-адреса пользователей сайта сian.ru, оценив потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и в пандемию, после снятия ограничений (с октября 2020-го по март 2021-го). Из анализа исключили период локдаун и первые месяцы выхода из самоизоляции.

Среди регионов, которые лидируют по количеству просмотров объявлений о продаже недвижимости в Москве (без учета потенциальных покупателей из столицы), первое место заняло Подмосковье, которое обеспечивает 44,5% регионального спроса, затем идут жители Санкт-Петербурга (4,7%) и Краснодарского края (3,8%). В сравнении с допандемийным периодом тройка лидеров не изменилась.

Остальные пять регионов — это Самарская, Свердловская, Нижегородская, Новосибирская области и Башкирия.

В сравнении с допандемийным периодом в число лидеров вошло Приморье, ранее занимавшее 11-ю строку, и Ярославская область, перебравшаяся с 24-го на 10-е место. В пандемию выбыли из лидеров Саратовская область и Татарстан. На десятку регионов-лидеров по спросу на недвижимость в Москве приходится 68% сделок.

В пандемию выбыли из лидеров Саратовская область и Татарстан. На десятку регионов-лидеров по спросу на недвижимость в Москве приходится 68% сделок.

На москвичей приходится 78,8% интересовавшихся готовым жильем в столице. По сравнению с допандемийным периодом доля остается неизменной.

На жителей Подмосковья сейчас приходится 9,4% спроса, а до самоизоляции их доля равнялась 10,1%.

За минувший год средняя стоимость 1 кв. м на вторичном рынке в Москве выросла на 15,7%.

«Это ограничивает возможность переезда в столицу из Подмосковья, которое, впрочем, все равно остается лидером по доле регионального спроса не только из-за границ с Москвой, но и по причине численности населения», — отмечается в исследовании.

Специалисты ЦИАН считают логичным то, что граждане хотят перебраться в Москву, сократив время в пути на работу, а также для получения столичных социальных льгот.

При этом 11,8% запросов на покупку столичной квартиры на вторичке приходится на проживающих в других субъектах страны, вне Москвы и Московской области. До пандемии их доля составляла 11,2%. Эксперты отмечают, что, несмотря на возможность удаленной работы, интерес к недвижимости в столице со стороны региональных клиентов не угасает.

До пандемии их доля составляла 11,2%. Эксперты отмечают, что, несмотря на возможность удаленной работы, интерес к недвижимости в столице со стороны региональных клиентов не угасает.

Общее число просмотров объявлений в пандемию, но после снятия основных ограничений оказалось на 17% выше, чем за аналогичный допандемийный период. Подчеркивается, что росту активности поспособствовало снижение ипотечных ставок в России. Если для жителей столицы прирост составил 16%, а в Подмосковье 18%, то в целом по остальным регионам увеличение просмотров существеннее — на 23%.

Указывается, что на интерес жителей регионов к московскому жилью влияют перенаселенность в субъектах, где они проживают, а также уровень экономического развития.

В перечень лидеров не вошли основные ресурсодобывающие регионы с высоким уровнем дохода населения — Ханты-Мансийский автономный округ, Ямало-Ненецкий автономный округ, ряд регионов Дальневосточного Федерального округа, Ненецкий автономный округ, а также национальные республики, кроме Башкирии.

«Основная часть россиян, планирующих приобретать столичную недвижимость, — это «трудовые мигранты», которые не имеют больших финансовых возможностей, как жители нефтегазодобывающих регионов», — указали в ЦИАН.

Программа льготной ипотеки под 6,5% годовых начала действовать в России в 2020 года и должна была завершиться в ноябре, но ее продлили до июля 2021-го. В феврале Банк России выступил за сворачивание этой программы, отметив, что ее можно сохранить в ряде российских регионов.

19 мая бизнес направил вице-премьеру Марату Хуснуллину предложения, которые могут простимулировать сокращение себестоимости квартир в новостройках на 15%. Соответствующая инициатива «Деловой России» подразумевает изменение процедуры подключения домов к инженерным и коммунальным сетям.

Костин предостерег от административного регулирования потребкредитования

https://ria.ru/20210528/adminregulirovanie-1734611706.html

Костин предостерег от административного регулирования потребкредитования

Костин предостерег от административного регулирования потребкредитования — РИА Новости, 28. 05.2021

05.2021

Костин предостерег от административного регулирования потребкредитования

ВТБ опасается перехода от экономических методов регулирования выдачи кредитов к жестко административным, заявил глава банка Андрей Костин. РИА Новости, 28.05.2021

2021-05-28T15:57

2021-05-28T15:57

2021-05-28T15:57

россия

ассоциация российских банков

эльвира набиуллина

федеральная служба исполнения наказаний (фсин россии)

втб

андрей костин (банкир)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/156092/60/1560926002_0:160:3072:1888_1920x0_80_0_0_c9d2dfca88da8b9a6f0fe72e25c9a345.jpg

МОСКВА, 28 мая — РИА Новости. ВТБ опасается перехода от экономических методов регулирования выдачи кредитов к жестко административным, заявил глава банка Андрей Костин.»Насчет количественных ограничений кредитов… Если говорить о розничном кредитовании, то у нас уже здесь существуют макронадбавки по ПДН и риск-вес 90% вместо рекомендуемых 75%. Нас, честно говоря, очень пугает, что мы создаем прецедент перехода от экономических методов регулирования к жестко административным. И вообще, лиха беда начало», — заявил Костин, выступая на съезде Ассоциации банков России.»ФСИН, кстати, предложила, чтобы зэки строили БАМ. Все говорят: хорошо и зэкам, и экономике. Но как-то мурашки по коже идут, как бы этот опыт не распространился более широко по нашей стране. Может, это сравнение не совсем адекватно, но тем не менее я бы все же хотел, чтобы в своей регуляторике Центральный банк больше опирался на экономические методы, тем более что их достаточно много», — добавил он.Глава Банка России Эльвира Набиуллина на съезде АРБ отметила важность принятия закона, наделяющего регулятор полномочиями по установлению прямых количественных ограничений на выдачу ссуд на фоне растущей закредитованности граждан.

Нас, честно говоря, очень пугает, что мы создаем прецедент перехода от экономических методов регулирования к жестко административным. И вообще, лиха беда начало», — заявил Костин, выступая на съезде Ассоциации банков России.»ФСИН, кстати, предложила, чтобы зэки строили БАМ. Все говорят: хорошо и зэкам, и экономике. Но как-то мурашки по коже идут, как бы этот опыт не распространился более широко по нашей стране. Может, это сравнение не совсем адекватно, но тем не менее я бы все же хотел, чтобы в своей регуляторике Центральный банк больше опирался на экономические методы, тем более что их достаточно много», — добавил он.Глава Банка России Эльвира Набиуллина на съезде АРБ отметила важность принятия закона, наделяющего регулятор полномочиями по установлению прямых количественных ограничений на выдачу ссуд на фоне растущей закредитованности граждан.

https://realty.ria.ru/20210524/vtb-1733599939.html

https://ria.ru/20210527/dolgi-1734430304.html

россия

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/156092/60/1560926002_171:0:2902:2048_1920x0_80_0_0_a3d62c5d9a89bc6a30e1f4ec7fde952c.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

россия, ассоциация российских банков, эльвира набиуллина, федеральная служба исполнения наказаний (фсин россии), втб, андрей костин (банкир), экономика

Сравните сегодняшние ставки по ипотеке и рефинансированию

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Как использовать нашу таблицу ставок по ипотечным кредитам В нашей таблице ставок по ипотечным кредитам представлены средние процентные ставки и годовые процентные ставки (APR) для наиболее популярных типов ипотечных кредитов.Ставки по нему предоставляются на срок 15, 30 и 20 лет. Он также включает ипотечные кредиты, обеспеченные государством, такие как ссуды VA, ссуды FHA и различные ипотечные ссуды с регулируемой ставкой.

Эти средние ставки дадут вам хорошее представление о том, как продолжительность срока погашения ипотеки и тип полученной ссуды повлияют на вашу процентную ставку. Более короткие ссуды обычно имеют более низкие процентные ставки, а более длинные ссуды обычно имеют более высокие ставки. Ссуды, обеспеченные государством, могут иметь более низкие ставки по ипотеке, особенно если у вас более низкий кредитный рейтинг, но те же ссуды могут иметь потенциально более высокие комиссионные, что приводит к увеличению годовой процентной ставки.

Как работают ипотечные ставкиВаша ипотечная ставка — это проценты, которые вы выплачиваете на остаток ссуды, и они выражаются в процентах. Ваша ставка по ипотеке может быть фиксированной, а это значит, что она никогда не изменится. Регулируемые ипотечные ставки фиксируются на ограниченный период времени, возможно, на 3-10 лет, а затем обычно меняются каждый год после вступительного периода.

Чем дольше период погашения ипотеки, тем больше процентов вы заплатите в целом. Для традиционной 30-летней ипотеки вы легко можете заплатить более 50% от того, что вы изначально взяли взаймы, только под проценты.Например, 30-летняя ипотека на сумму 150 000 долларов под 3,3% обойдется заемщику в более 86 000 долларов в виде процентов за весь срок действия ссуды, согласно расчетам ипотечного кредита NextAdvisor.

Для традиционной 30-летней ипотеки вы легко можете заплатить более 50% от того, что вы изначально взяли взаймы, только под проценты.Например, 30-летняя ипотека на сумму 150 000 долларов под 3,3% обойдется заемщику в более 86 000 долларов в виде процентов за весь срок действия ссуды, согласно расчетам ипотечного кредита NextAdvisor.

Когда вы получаете ипотеку, важно сравнивать предложения от различных кредиторов. Каждый кредитор по-своему оценит ваше личное финансовое положение. Таким образом, получение нескольких котировок позволит вам выбрать предложение с самой низкой процентной ставкой.

Однако процентная ставка — не единственный фактор, который необходимо учитывать при сравнении ипотечных кредиторов. Комиссии, которые взимает каждый кредитор, могут варьироваться в той же степени, что и процентная ставка. Таким образом, предложение с самой низкой ставкой может оказаться не лучшим вариантом, если вы платите чрезмерную предоплату. Чтобы сравнить ставки и сборы, взгляните на форму оценки ссуды, которую кредиторы должны предоставить в течение трех рабочих дней с момента получения вашего заявления. Смета ссуды — это стандартизированная форма, позволяющая легко сравнивать котировки.

Чтобы сравнить ставки и сборы, взгляните на форму оценки ссуды, которую кредиторы должны предоставить в течение трех рабочих дней с момента получения вашего заявления. Смета ссуды — это стандартизированная форма, позволяющая легко сравнивать котировки.

Какие сегодня ставки по ипотеке?

В субботу, 29 мая 2021 года, согласно последнему опросу крупнейших ипотечных кредиторов страны, проведенному Bankrate, средняя фиксированная 30-летняя ставка по ипотеке составляет 3,080% при годовом доходе 3,290%. Средняя фиксированная ставка по ипотеке на 15 лет составляет 2.370% с годовой процентной ставкой 2.650%. Средняя ставка по ипотеке с регулируемой процентной ставкой (ARM) 5/1 составляет 3,140% с годовой процентной ставкой 3,990%.

Текущие ставки по ипотеке и рефинансированию

| Продукт | Процентная ставка | APR |

|---|---|---|

| 30-летняя фиксированная ставка | 3.130% | 3,280% |

| 30-летняя ставка FHA | 2,850% | 3,720% |

| 30-летняя ставка VA | 2,770% | 2,980% |

| 30-летняя фиксированная Jumbo-ставка | 3,140% | 3,210% |

| Фиксированная ставка на 20 лет | 3,030% | 3,190% |

| Фиксированная ставка на 15 лет | 2,420% | 2,620% |

| Фиксированная ставка на 15 лет Jumbo Rate | 2. 420% 420% | 2,480% |

| Скорость ARM 5/1 | 3,010% | 4,030% |

| Скорость Jumbo 5/1 ARM | 2,730% | 3,870% |

| Скорость ARM 7/1 | 2,980% | 3,900% |

| 7/1 Скорость ARM Jumbo | 3,060% | 3,810% |

| 10/1 Скорость ARM | 3,160% | 4,030% |

| Продукт | Процентная ставка | APR |

|---|---|---|

| 30-летняя фиксированная ставка | 3.080% | 3,290% |

| 30-летняя ставка FHA | 2,850% | 3,720% |

| 30-летняя ставка VA | 2,750% | 2,930% |

| 30-летняя фиксированная Jumbo-ставка | 3,100% | 3.200% |

| Фиксированная ставка на 20 лет | 2,960% | 3,150% |

| Фиксированная ставка на 15 лет | 2,370% | 2,650% |

| Фиксированная ставка на 15 лет Jumbo Rate | 2. 370% 370% | 2,440% |

| Скорость ARM 5/1 | 3,140% | 3,990% |

| Скорость Jumbo 5/1 ARM | 3,180% | 3,870% |

| Скорость ARM 7/1 | 3,150% | 3,890% |

| 7/1 Скорость ARM Jumbo | 3,360% | 3,850% |

| 10/1 Скорость ARM | 3,380% | 4,090% |

Ставки как в субботу, 29 мая 2021 г.

Эти средние ставки основаны на информации о ставках по ипотечным кредитам в будние дни, предоставленной национальными кредиторами в Bankrate.com. Эти средние рыночные ставки для различных типов ссуд на покупку обновляются ежедневно, хотя, возможно, ставки изменились с момента последнего обновления.

Как найти лучшую ставку по ипотеке

Как мне найти лучшую ставку по ипотеке?

Чтобы найти лучшую ставку по ипотеке, нужно знать свои цели и выбрать правильный инструмент для выполнения работы. Лучшая ипотека для вас не всегда может быть с самой низкой процентной ставкой. Такие факторы, как продолжительность вашего проживания в доме, повлияют на ваше решение.

Лучшая ипотека для вас не всегда может быть с самой низкой процентной ставкой. Такие факторы, как продолжительность вашего проживания в доме, повлияют на ваше решение.

Если вы планируете долгое время жить в новом доме, то ипотека с фиксированной процентной ставкой является идеальным вариантом. Сегодняшние ипотечные ставки очень разумны для ипотечных кредитов с фиксированной ставкой на 10, 15 или 30 лет, и возможность зафиксировать низкие ставки — разумный выбор. Но вы можете получить более низкие ставки по ипотеке с помощью некоторых ссуд с регулируемой ставкой. Так что, если вы планируете сохранить свой дом (или текущую ипотеку) только на срок от трех до 10 лет, вы сможете платить меньше процентов с помощью ARM.

Как мне найти индивидуальные ставки по ипотеке?

Найти индивидуальные процентные ставки по ипотеке так же просто, как поговорить с местным ипотечным брокером или выполнить поиск в Интернете.Хотя большинство факторов, влияющих на процентные ставки по ипотеке, находятся вне вашего контроля, ставки по-прежнему варьируются от человека к человеку. Кредиторы взимают более высокие ставки по жилищной ипотеке с заемщиков, которых они считают более рискованными. Таким образом, имея высокий кредитный рейтинг (740+), вы получите лучшие процентные ставки. Кредиторы также смотрят, сколько вы взяли в долг по сравнению со стоимостью дома; это называется «ссудой до стоимости» или LTV. У вас будет лучший показатель, когда LTV будет ниже 80%. Так что, если ваш будущий дом имеет стоимость 200 000 долларов, вы получите лучшую ставку, если ссуда составляет 160 000 долларов или меньше.

Кредиторы взимают более высокие ставки по жилищной ипотеке с заемщиков, которых они считают более рискованными. Таким образом, имея высокий кредитный рейтинг (740+), вы получите лучшие процентные ставки. Кредиторы также смотрят, сколько вы взяли в долг по сравнению со стоимостью дома; это называется «ссудой до стоимости» или LTV. У вас будет лучший показатель, когда LTV будет ниже 80%. Так что, если ваш будущий дом имеет стоимость 200 000 долларов, вы получите лучшую ставку, если ссуда составляет 160 000 долларов или меньше.

При поиске лучших ставок рассмотрите возможность различных кредиторов, таких как местные банки, национальные банки, кредитные союзы или онлайн-кредиторы. Обязательно сравнивайте не только процентные ставки, но также комиссии и другие условия ипотеки. Кроме того, ставки по ипотечным кредитам постоянно меняются, поэтому получение котировок ставок от нескольких кредиторов примерно в одно и то же время упрощает точное сравнение. Если это слишком много хлопот, вы можете работать с ипотечным брокером. Ипотечные брокеры не выдают ссуды напрямую, вместо этого они работают с рядом кредиторов, чтобы найти для вас наиболее выгодную сделку.Но их услуги не бесплатны, они работают на комиссионных, выплачиваемых либо кредитором, либо заемщиком.

Ипотечные брокеры не выдают ссуды напрямую, вместо этого они работают с рядом кредиторов, чтобы найти для вас наиболее выгодную сделку.Но их услуги не бесплатны, они работают на комиссионных, выплачиваемых либо кредитором, либо заемщиком.

Какая хорошая ставка по ипотеке?

Средние ставки по ипотечным кредитам были на исторически низком уровне в течение нескольких месяцев, даже впервые упали ниже 3% для 30-летних ссуд с фиксированной ставкой. Если вы можете получить ипотеку с процентной ставкой ниже 3%, вы можете заключить сделку на всю жизнь.

Но даже если у вас низкая процентная ставка, вам нужно обратить внимание на комиссии.Внутри хорошей ипотечной ставки могут скрываться чрезмерные комиссии или скидки, которые могут компенсировать экономию, которую вы получаете при низкой ставке.

Как устанавливаются ставки по ипотеке?

Ставки по ипотечным кредитам колеблются по тем же причинам, что и цены на дома: предложение, спрос, инфляция и даже уровень занятости в США могут влиять на ставки по ипотечным кредитам. Но спрос на дома не обязательно является признаком того, куда движутся ипотечные ставки. Лучшим индикатором того, пойдут ли ставки вверх или вниз, является ставка 10-летних казначейских облигаций.

Но спрос на дома не обязательно является признаком того, куда движутся ипотечные ставки. Лучшим индикатором того, пойдут ли ставки вверх или вниз, является ставка 10-летних казначейских облигаций.

Когда кредитор выдает ипотеку, он берет эту ссуду и упаковывает ее вместе с множеством других ипотечных кредитов, создавая обеспеченную ипотекой ценную бумагу (MBS), которая является разновидностью облигации. Эти облигации затем продаются инвесторам, чтобы у банка были деньги для новых ссуд. Ипотечные облигации и 10-летние казначейские облигации представляют собой аналогичные инвестиции и конкурируют за одних и тех же покупателей, поэтому ставки для обоих повышаются или понижаются одновременно.

Если спрос на эти более безопасные вложения в облигации низкий, процентная ставка по ипотеке повышается, чтобы привлечь покупателей.Когда есть большой спрос на эти инвестиции, их легче продать, а процентные ставки по ипотеке снижаются. Вот почему в условиях спада экономики, когда все больше инвесторов хотят покупать более безопасные инвестиции, такие как ценные бумаги с ипотечным покрытием и казначейские облигации, ставки имеют тенденцию снижаться. Федеральная резервная система покупала MBS и казначейские облигации, и этот повышенный спрос привел к самым низким ставкам по ипотеке за всю историю наблюдений.

Федеральная резервная система покупала MBS и казначейские облигации, и этот повышенный спрос привел к самым низким ставкам по ипотеке за всю историю наблюдений.

Когда лучше оформлять ипотеку?

Прежде чем подавать заявку на ипотеку, у вас должен быть проверенный надежный источник дохода и достаточно накопленных средств для покрытия первоначального взноса и расходов на закрытие.Если вы можете сэкономить не менее 20% на первоначальном взносе, вы можете пропустить оплату частного ипотечного страхования и получить более высокие процентные ставки.

В конце концов, лучшее время для подачи заявки — это когда вы будете готовы. Но есть и другие детали, которые следует учитывать при планировании покупки дома. Поскольку зимой продажи домов замедляются, вы можете получить лучшую цену весной. Однако общие общенациональные тенденции не обязательно применимы к вашему местному рынку недвижимости. Чтобы лучше понять нюансы вашего района, важно поговорить с местными экспертами.

Как выбрать ипотечного кредитора?

Когда дело доходит до выбора ипотечного кредитора, выбор подходящего может спасти вас в долгосрочной перспективе, но вам нужно знать, что вы сравниваете. Правильный кредитор не всегда может быть тем, у кого лучшие ставки по ипотеке, хотя это часто самый важный фактор, который следует учитывать. Вы также захотите тщательно изучить другие аспекты своей ссуды, такие как ежемесячный платеж, расходы на закрытие, первоначальный взнос и комиссионные кредитора за обработку.

Поскольку есть на что посмотреть, важно работать с компетентным кредитором, которому вы доверяете.Вам нужен кто-то, кто сможет отдернуть занавеску и показать вам, что означают все эти затраты, и помочь вам сделать лучший выбор для вашей ситуации. Чтобы найти надежного кредитора, вы можете посмотреть онлайн-обзоры или, что еще лучше, поспрашивать. Ваш агент по недвижимости и друзья, недавно купившие дом, являются отличными источниками рекомендаций для ипотечных кредиторов.

Что такое блокировка ставки по ипотеке?

Ставки по ипотечным кредитам меняются ежедневно, и это может быть проблемой, когда на закрытие ссуды рефинансирования может уйти больше месяца.Решение, предлагаемое большинством кредиторов, — это блокировка ставки по закладной.

С блокировкой процентной ставки ваша процентная ставка не изменится в течение определенного периода времени. Если есть задержки с закрытием вашего кредита, и ваша блокировка ставки истечет до того, как вы сможете завершить рефинансирование, вы можете получить продление. Если это произойдет, обязательно спросите, есть ли плата за продление блокировки ставки.

Когда мне следует зафиксировать процентную ставку по ипотеке?

В настоящее время ставки по ипотечным кредитам исторически низкие, поэтому рекомендуется зафиксировать их как можно раньше в процессе подачи заявки на ипотеку.Курсы меняются день ото дня вверх и вниз, и невозможно точно знать, куда они пойдут. Блокировка ставок защитит вас от потенциального повышения процентных ставок, которое может неожиданно увеличить стоимость вашего жилищного кредита.

Если вас беспокоит снижение процентных ставок после того, как вы зафиксировали свою ставку, вы можете спросить своего кредитора, предлагает ли он возможность изменить вашу ставку в случае ее падения, это также называется «плавающим вниз». При выборе этого варианта вам нужно будет обратить внимание на мелкий шрифт. Как правило, вы можете снизить ставку по ипотеке только в том случае, если она упадет на определенный процент, и, вероятно, с этой опцией будут взиматься комиссии.

Каковы тенденции ставок по ипотеке на 2021 год?

Ожидается, что ставки по ипотеке в 2021 году будут расти по мере восстановления экономики. Однако восстановление нашей экономики вряд ли пойдет по прямой линии, поэтому на этом пути будут и взлеты, и падения.

В начале года средняя 30-летняя ипотечная ставка выросла до 3,18% к концу марта. За этим последовало снижение ставок на месяц до уровня ниже 3%, прежде чем ставки по ипотечным кредитам вернулись к 3% в конце мая.Таким образом, даже несмотря на то, что долгосрочная общая тенденция будет заключаться в повышении ставок, из месяца в месяц будут наблюдаться взлеты и падения. Но в целом ожидается, что в ближайшие месяцы ставки останутся исторически благоприятными.

Но в целом ожидается, что в ближайшие месяцы ставки останутся исторически благоприятными.

NextAdvisor

’ s Руководство по ипотекеЧто такое ипотека?

Ипотека — это вид обеспеченной ссуды, которая используется для покупки дома. Слово «ипотека» на самом деле имеет корни в старофранцузском и латинском языках и буквально означает «клятва смерти». К счастью, это не должно было быть ссудой, за которую вы заплатили до своей смерти (хотя это может казаться таким образом), а скорее как обязательство платить до тех пор, пока само обещание не «умрет» (т.е. кредит погашен).

Вы также можете получить ипотечный кредит вместо существующего жилищного кредита, который известен как рефинансирование.

Что такое ипотечная ставка?

Ставка по ипотеке — это процент, взимаемый кредиторами по ипотеке. Ставки по ипотеке бывают двух видов: фиксированные и переменные. Фиксированные ставки никогда не меняются в течение всего срока действия кредита — и в обмен на эту уверенность ставка выше для более длинных кредитов. Ипотечные кредиты с переменной процентной ставкой могут иметь более низкие процентные ставки заранее, но могут колебаться в течение срока вашего кредита в зависимости от более широких экономических факторов.Частота изменения ипотеки с плавающей ставкой зависит от условий ссуды. Например, 5/1 ARM (ипотека с регулируемой ставкой) будет иметь фиксированную ставку в течение первых пяти лет ссуды, а затем будет меняться каждый год после этого.

Ипотечные кредиты с переменной процентной ставкой могут иметь более низкие процентные ставки заранее, но могут колебаться в течение срока вашего кредита в зависимости от более широких экономических факторов.Частота изменения ипотеки с плавающей ставкой зависит от условий ссуды. Например, 5/1 ARM (ипотека с регулируемой ставкой) будет иметь фиксированную ставку в течение первых пяти лет ссуды, а затем будет меняться каждый год после этого.

Как работает ипотека?

Ипотека — это вид обеспеченной ссуды, в которой имущество — часто ваш дом — является залогом. Таким образом, вы никогда не сможете взять ипотечный кредит, если к нему не будет прикреплена какая-то недвижимость. Ипотечные ссуды выдаются банками, кредитными союзами и другими кредиторами.

Помимо выплаты кредита, вы платите за ипотеку двумя способами: комиссионные и проценты. Проценты выплачиваются на остаток по кредиту в течение всего срока действия ссуды и включаются в ежемесячный платеж. Комиссионные по ипотеке обычно выплачиваются авансом и являются частью расходов на закрытие ссуды. Некоторые комиссии могут взиматься ежегодно или ежемесячно, например, при страховании частной ипотечной ссуды.

Некоторые комиссии могут взиматься ежегодно или ежемесячно, например, при страховании частной ипотечной ссуды.

Ипотека погашается в течение так называемого срока кредита. Самый распространенный срок кредита — 30 лет. Вы также можете получить ипотеку на более короткий срок, например, на 15 лет.Краткосрочные кредиты имеют более высокие ежемесячные платежи, но более низкие процентные ставки. По ипотеке с более длительным сроком ежемесячные платежи ниже, но вы обычно платите более высокую процентную ставку.

Как получить ипотеку?

Помимо поиска идеального дома для покупки, получение ипотеки является наиболее важной частью процесса покупки жилья. Вероятно, это самая крупная ссуда, которую вы когда-либо брали. Таким образом, поиск подходящего кредитора и заключение выгодной сделки может сэкономить вам тысячи долларов в течение срока кредита.

Вот что вам нужно сделать.

- Найдите и сравните несколько кредиторов и ссуд

Есть много разных типов кредиторов. Рассмотрение ссуд и программ, которые предлагают банки, кредитные союзы и брокеры, поможет вам понять все возможные варианты.

Рассмотрение ссуд и программ, которые предлагают банки, кредитные союзы и брокеры, поможет вам понять все возможные варианты.

Если вы ищете ссуду определенного типа, например ссуду VA или ссуду USDA, убедитесь, что кредитор предлагает эти ипотечные ссуды.

- Подайте заявку на предварительное одобрение

Прежде чем вы начнете делать покупки для дома, вам потребуется предварительное письмо.Предварительное одобрение ипотеки отличается от формальной заявки на ссуду тем, что не влияет на ваш кредит и не означает, что вы действительно получили одобрение на получение ссуды. Но это дает вам представление о том, будете ли вы одобрены, поэтому кредитору потребуется, чтобы вы предоставили документацию для проверки ваших финансовых показателей для этого процесса.

- Подайте заявку

Когда вы действительно будете готовы начать сравнивать кредитные предложения, вам необходимо подать заявку. Пока вы не подадите заявку, кредитор не сможет дать вам официальную оценку комиссий и процентной ставки, на которые вы имеете право.

Чтобы найти самые низкие ставки и сборы, вам следует подать заявки двум или трем кредиторам. Как только у вас будет под рукой смета каждой ссуды, будет проще сравнить и определить, какое предложение лучше для вас.

- Андеррайтинг и закрытие

Последним шагом к получению ипотечной ссуды является процесс андеррайтинга и закрытия. Во время андеррайтинга кредитор рассмотрит все, от вашего кредитного рейтинга до выписок из вашего банковского счета, чтобы оценить, имеете ли вы право на получение ссуды.

Процесс закрытия включает осмотр и оценку дома. Последний день закрытия — это когда вы подписываете пунктирную линию, забираете ключи от своего нового дома и официально оформляете ипотеку.

В чем разница между годовой процентной ставкой и процентной ставкой?

Процентная ставка — это стоимость заимствования денег, и она рекламируется как процент от суммы кредита. Годовая процентная ставка означает годовую процентную ставку, и она включает процентную ставку плюс другие сборы, связанные с ипотекой. Таким образом, годовая процентная ставка предоставит вам лучшее представление об общей стоимости финансирования ссуды. Вы можете найти кредиторов, предлагающих те же процентные ставки и ежемесячные платежи, но если один взимает более высокие авансовые сборы, то годовая процентная ставка будет выше.

Таким образом, годовая процентная ставка предоставит вам лучшее представление об общей стоимости финансирования ссуды. Вы можете найти кредиторов, предлагающих те же процентные ставки и ежемесячные платежи, но если один взимает более высокие авансовые сборы, то годовая процентная ставка будет выше.

Федеральный закон о кредитовании требует, чтобы кредиторы раскрывали годовую процентную ставку, но размер сборов, включенных в нее, может варьироваться. Поэтому, сравнивая годовую процентную ставку разных кредиторов, спросите, какие комиссии не включены, для лучшего сравнения.

Какие бывают виды ипотеки?

Ипотека бывает с разными процентными ставками и условиями.Они влияют не только на то, сколько времени потребуется на погашение кредита, но и на размер ваших ежемесячных платежей.

Вот некоторые из наиболее распространенных типов ипотеки, которую используют покупатели жилья:

Ипотека с фиксированной ставкой

Ипотека с фиксированной ставкой имеет установленную процентную ставку на весь срок действия ссуды. С этим типом кредита ваша ставка по ипотеке никогда не изменится. Хотя ваши общие ежемесячные платежи могут по-прежнему колебаться в зависимости от налогов на недвижимость или других факторов, изменяющихся в течение срока действия ипотеки, фиксированная ставка фиксирует размер процентов, которые вы будете платить в течение срока действия кредита.И если процентные ставки упадут ниже вашей текущей ставки, вы можете рефинансировать до более низкой ставки.

С этим типом кредита ваша ставка по ипотеке никогда не изменится. Хотя ваши общие ежемесячные платежи могут по-прежнему колебаться в зависимости от налогов на недвижимость или других факторов, изменяющихся в течение срока действия ипотеки, фиксированная ставка фиксирует размер процентов, которые вы будете платить в течение срока действия кредита.И если процентные ставки упадут ниже вашей текущей ставки, вы можете рефинансировать до более низкой ставки.

Два наиболее популярных ипотечных условия для ссуд с фиксированной ставкой — это ипотека на 15 и 30 лет.

ARM (ипотека с регулируемой процентной ставкой)

ARM обычно представляет собой 30-летний срок ссуды с процентной ставкой, которая со временем меняется в соответствии со средними рыночными показателями. Когда меняется процентная ставка, зависит от кредита. Общие термины ARM — 5/1, 7/1 и 10/1. Первое число обозначает первый год изменения вашей процентной ставки, а второе число — как часто процентная ставка сбрасывается после первого раза..jpg) Таким образом, ARM 5/1 корректирует ставку через 5 лет, а затем ежегодно после этого. Большинство ARM сбрасываются ежегодно после первоначальной настройки.

Таким образом, ARM 5/1 корректирует ставку через 5 лет, а затем ежегодно после этого. Большинство ARM сбрасываются ежегодно после первоначальной настройки.

Кредит, обеспеченный государством

Существует несколько типов кредитов, обеспеченных государством, которые поддерживаются различными правительственными департаментами, включая Федеральное жилищное управление (FHA), Департамент по делам ветеранов США (VA) и Министерство сельского хозяйства США. (USDA). Вы можете подать заявку на получение этих кредитов через утвержденных кредиторов, таких как большинство национальных банков и множество мелких региональных кредиторов.

Условия для получения этих ссуд немного отличаются от обычных ссуд. Например, ссуды Министерства сельского хозяйства США доступны только для домов в соответствующей сельской местности, а ссуды VA являются вариантом только в том случае, если вы отвечаете требованиям военной службы. Ссуды FHA обычно имеют более низкие требования к кредитному рейтингу, но вам придется платить ипотечную страховку на весь срок действия ссуды.

Какой тип ипотечной ссуды лучше всего?

Лучшая ипотека — это та, которая поможет вам удовлетворить ваши жилищные потребности при минимальных финансовых затратах.Когда дело доходит до получения подходящей ипотеки, необходимо учитывать несколько факторов.

Некоторые эксперты рекомендуют получить ипотеку на 15 лет, потому что вы будете платить гораздо меньше процентов и будете свободны от долгов в два раза быстрее, чем 30-летняя ссуда. С 30-летней ссудой ваши ежемесячные платежи могут быть значительно ниже, но в течение срока вы будете платить гораздо больше в виде процентов. Так что это компромисс.

Есть также компромиссы при выборе кредита, обеспеченного государством, по сравнению с обычным кредитом. Например, ипотечные кредиты FHA могут иметь более низкие требования к кредитному рейтингу, чем обычные ссуды.Но в отличие от обычных ссуд, ссуды FHA требуют ипотечного страхования, даже если отношение вашей ссуды к стоимости упадет ниже 80%.

Если вам нужна фиксированная процентная ставка на весь срок ссуды и более стабильные ежемесячные платежи, то ипотека с фиксированной ставкой является идеальным вариантом. Процентная ставка по ипотеке с фиксированной ставкой никогда не меняется. В обмен на эту безопасность ставка может быть немного выше, чем при аналогичной ипотеке с регулируемой ставкой (ARM). У ARM установлена процентная ставка на определенное количество лет (обычно пять, семь или 10 лет), а затем ставка корректируется ежегодно.ARM может иметь смысл, если вы планируете рефинансировать свою ипотеку в будущем, или вы можете продать дом до корректировки ставки.

Процентная ставка по ипотеке с фиксированной ставкой никогда не меняется. В обмен на эту безопасность ставка может быть немного выше, чем при аналогичной ипотеке с регулируемой ставкой (ARM). У ARM установлена процентная ставка на определенное количество лет (обычно пять, семь или 10 лет), а затем ставка корректируется ежегодно.ARM может иметь смысл, если вы планируете рефинансировать свою ипотеку в будущем, или вы можете продать дом до корректировки ставки.

Неважно, какой тип ссуды вы выберете, помните, что это не та ссуда, которую нужно хранить вечно. Даже если вы остаетесь в одном доме на всю оставшуюся жизнь, вы можете рефинансировать ипотечный кредит, чтобы воспользоваться более выгодными условиями или ставками.

Какую сумму я могу взять под ипотеку?

Сумма, которую вы можете взять в долг, зависит от собственности, типа ссуды и вашего личного финансового положения.

Во время процесса предварительного утверждения ипотеки кредитор изучит ваш общий финансовый профиль, чтобы определить, какую сумму он готов предоставить вам в долг. Важным фактором в этом процессе является отношение вашего долга к доходу (DTI). Ваш DTI рассчитывается путем деления ваших ежемесячных выплат по долгу на ваш ежемесячный доход. В большинстве случаев максимальный размер DTI, допускаемый кредитором, составляет 43%. Таким образом, если вы зарабатываете 5000 долларов в месяц, ваш ипотечный платеж и другие ежемесячные выплаты долга не могут превышать 2150 долларов.

Важным фактором в этом процессе является отношение вашего долга к доходу (DTI). Ваш DTI рассчитывается путем деления ваших ежемесячных выплат по долгу на ваш ежемесячный доход. В большинстве случаев максимальный размер DTI, допускаемый кредитором, составляет 43%. Таким образом, если вы зарабатываете 5000 долларов в месяц, ваш ипотечный платеж и другие ежемесячные выплаты долга не могут превышать 2150 долларов.

Чтобы защитить свои инвестиции, кредитор обычно разрешает вам занимать только определенный процент от стоимости недвижимости.Таким образом, стоимость собственности также может ограничивать размер займа. Большинство ипотечных кредитов требуют первоначального взноса в размере от 3% до 20%. Вы можете занять 100% стоимости недвижимости с помощью определенных займов, обеспеченных государством, например ссуд Министерства по делам ветеранов (VA) или ссуд Министерства сельского хозяйства США по развитию сельских районов (USDA).

Что такое дисконтная точка?

Дисконтные баллы — это комиссии, которые вы платите кредитору авансом в обмен на более низкую процентную ставку. Снижение ставки с помощью скидочных баллов может сэкономить вам деньги, если вы планируете оставлять свой дом на долгое время.Но если вы собираетесь продать или рефинансировать кредит до истечения полного срока кредита, уплата дополнительных комиссий авансом может не иметь смысла.

Снижение ставки с помощью скидочных баллов может сэкономить вам деньги, если вы планируете оставлять свой дом на долгое время.Но если вы собираетесь продать или рефинансировать кредит до истечения полного срока кредита, уплата дополнительных комиссий авансом может не иметь смысла.

Дисконтные баллы могут быть частью выгодной сделки, но вы должны быть уверены, что знаете, когда они добавляются к вашей ссуде. Когда вы сравниваете ипотечные предложения, не забудьте спросить, включает ли процентная ставка пункты дисконтирования.

Аренда дома или покупка дома

Решение о том, имеет ли смысл снимать или покупать, — это больше, чем просто сравнение вашей ежемесячной арендной платы с потенциальным платежом по ипотеке.При принятии решения также следует учитывать, как долго вы планируете оставаться в этом районе. Покупка дома требует от вас предоплаты в размере тысяч долларов. Если вам нужно будет продать дом в течение следующих двух или трех лет, возможно, у вас не будет достаточно капитала, накопленного в доме, чтобы компенсировать сборы, которые вы не заплатили бы, если бы снимали. Вам также необходимо учитывать расходы на содержание и содержание, если вы собираетесь купить дом.

Вам также необходимо учитывать расходы на содержание и содержание, если вы собираетесь купить дом.

Однако в долгосрочной перспективе покупка дома может стать хорошим способом увеличить свой собственный капитал.А когда вы покупаете, вы можете зафиксировать фиксированную процентную ставку, что означает, что ваши ежемесячные платежи с меньшей вероятностью увеличатся по сравнению с арендой. Владение домом также имеет дополнительное преимущество, так как дает вам и вашей семье более сильное чувство стабильности. А когда вы являетесь владельцем, у вас есть свобода настроить свое жилое пространство, как вам нравится.

Лучшие ипотечные кредиторы 2021 года от NextAdvisor

Чтобы сузить круг лучших ипотечных кредиторов 2021 года, мы начали с анализа 20 крупнейших ипотечных кредиторов согласно последнему рейтингу Scotsman Guide.Согласно базе данных жалоб Управления финансовой защиты потребителей, каждый из пяти наших крупнейших кредиторов из этого списка имеет рейтинг A + в Better Business Bureau, работает в более чем 40 штатах и имеет менее 0,30 жалоб на 1000 выданных кредитов.

LoanDepot — лучший вариант для повторных заемщиков

Обзор

The Foothill Ranch, Калифорния, со штаб-квартирой в CreditDepot, была основана в 2010 году. Она имеет более 200 офисов по всей территории США и имеет лицензию на выдачу кредитов во всех 50 штатах.

Что нужно иметь в виду

LoanDepot предлагает полностью интерактивный процесс подачи заявок, включая проприетарное программное обеспечение, которое позволяет вам проверять вашу информацию в цифровом виде. Хотя у него также есть физические места, если вы предпочитаете общение лицом к лицу. После того, как вы взяли ипотечный кредит у этого кредитора, он предлагает стимулы, если вы будете его рефинансировать. Он откажется от сборов с кредитора и возместит вам плату за оценку, если вы соответствуете его предложению «Пожизненная гарантия».

Movement Mortgage — лучший вариант для быстрого закрытия

Обзор

Компания Movement Mortgage со штаб-квартирой в Южной Каролине была основана в 2008 году. Она является лицензированным ипотечным кредитором во всех 50 штатах и имеет более 650 филиалов по всей стране.

Она является лицензированным ипотечным кредитором во всех 50 штатах и имеет более 650 филиалов по всей стране.

Что нужно иметь в виду

Он предлагает все самые популярные типы ипотеки, от обычных ссуд до ссуд FHA, а также нишевые варианты, такие как обратная ипотека. Но если вы хотите получить ссуду под залог собственного капитала или кредитную линию, вам придется обратиться к другому кредитору.

Movement Mortgage гордится быстрым закрытием ссуд и утверждает, что 75% закрываются в течение семи рабочих дней. Он также отдает большую часть своей прибыли на благотворительность.

PrimeLending

Обзор

Ипотечный кредит PrimeLending базируется в Далласе, штат Техас, и предоставляет ссуды во всех 50 штатах и Вашингтоне, округ Колумбия.В 2019 году было выдано около 60000 кредитов на сумму более 14,7 млрд долларов США.

Что нужно иметь в виду

PrimeLending предлагает сотни различных вариантов ссуды и онлайн-приложение, которое позволяет легко загружать документы и проверять статус вашего ссуды. Он также предлагает опцию блокировки ставки с плавающей запятой. Таким образом, вы можете обеспечить свою ставку по ипотеке, и если ставки упадут, вы можете претендовать на единовременное снижение вашей процентной ставки.

Он также предлагает опцию блокировки ставки с плавающей запятой. Таким образом, вы можете обеспечить свою ставку по ипотеке, и если ставки упадут, вы можете претендовать на единовременное снижение вашей процентной ставки.

Finance of America Mortgage

Обзор

Компания Finance of America Mortgage была основана в 1984 году и имеет штаб-квартиру в Пенсильвании и обслуживает все 50 штатов. В 2019 году он закрыл более 53000 кредитов, что сделало его одним из крупнейших кредиторов в стране.

Что нужно иметь в виду

Finance of America Mortgage предлагает широкий спектр кредитных продуктов, от ссуд, обеспеченных государством, до обычных ипотечных кредитов для покупки жилья и рефинансирования ипотеки.Он даже предлагает ссуды на ремонт и кредитные линии под залог недвижимости (HELOC).

Однако он не предлагает полностью онлайн-процесс подачи заявок, а тарифы и сборы не доступны на его веб-сайте. Поэтому вам нужно будет позвонить или посетить одно из физических мест кредитора, чтобы заполнить заявку.

Fairway Independent Mortgage Corporation — Лучшее для жилищного кредитования

Обзор

Fairway Independent Mortgage имеет более 400 офисов по всей стране и лицензируется во всех 50 штатах.Как кредитное учреждение, оно полностью фокусируется (как прямой кредитор) на ипотечных ссудах. Но у него также есть подразделение по оптовой ипотеке.

О чем следует помнить

Несмотря на то, что Fairway Independent Mortgage занимает меньше места, чем некоторые другие крупные банки, у него есть отделения в 48 штатах и Вашингтоне, округ Колумбия. офисов, вы также можете подать заявку онлайн.

Fairway предлагает широкий спектр ипотечных кредитов, но, поскольку это не финансовое учреждение с полным спектром услуг, оно не предоставляет других типов счетов или кредитных линий, таких как ссуды под залог недвижимости.Так что это не лучший вариант, если вы ищете универсальный магазин для всех ваших финансовых услуг.

Ставки по ипотеке впервые упали ниже 3% — и экономисты говорят, что ставки могут оставаться на этом низком уровне до 2021 года

Падение ставок по ипотечным кредитам стимулировало активность покупки жилья по всей стране, но эта тенденция может не продолжиться.

Getty Images / iStockphotoВ начале пандемии коронавируса эксперты ипотечной отрасли прогнозировали, что базовые процентные ставки могут упасть, но не опустятся ниже 3%.Но теперь именно это и произошло.

И многие экономисты прогнозируют, что ипотечные ставки останутся ниже этого порога в 2021 году.

По данным Freddie Mac, 30-летняя ипотека с фиксированной процентной ставкой составила в среднем 2,98% за неделю, закончившуюся 16 июля, что на пять базисных пунктов ниже, чем на предыдущей неделе. FMCC, .

Это первый случай, когда Freddie Mac начал отслеживать ставки по ипотеке в 1971 году, когда ставка по 30-летней ипотеке упала ниже 3%.И уже в седьмой раз в этом году исследование ипотечных ставок Freddie Mac показало рекордно низкий уровень.

Между тем, 15-летняя ипотека с фиксированной процентной ставкой упала на три базисных пункта в среднем до 2,51%. Гибридная ипотека с регулируемой процентной ставкой, индексируемая казначейством на 5 лет, выросла на четыре базисных пункта до в среднем 3,06%.

Опасения по поводу состояния экономики в условиях пандемии коронавируса способствовали неуклонному снижению базовой процентной ставки с начала года.

«Во многом это было вызвано более широким воздействием пандемии на экономику», — сказал Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию Ассоциации ипотечных банкиров.«Какое-то время нам казалось, что мы можем оказаться в лучшем месте. Но прямо сейчас рынки реагируют на возрождение дел ».

Ставки по ипотеке ниже 3% могут остаться. Новый экономический прогноз Fannie Mae ФНМА, прогнозирует, что 30-летняя ипотека с фиксированной ставкой в следующем году составит в среднем 2,8%. По оценкам экономистов Realtor.com, средняя ставка составит 3,2% в течение года, но к концу года она достигнет 2,9%.

Подробнее: Ставки по ипотеке продолжают падать до рекордных минимумов — так что сейчас хорошее время для рефинансирования?

«Да, ипотечные ставки ниже 3% возможны», — сказала Даниэль Хейл, главный экономист Realtor. com.

Разброс ставок, доступных сейчас на ипотечном рынке, достаточно широк. И получить доступ к этим рекордно низким тарифам нелегко для всех соискателей.

Ипотечные кредиторы ужесточили кредит и ввели более строгие стандарты квалификации из-за коронавируса. В начале пандемии кредиторы стали свидетелями огромной волны заявок на рефинансирование, когда компании переходили на удаленную работу, что вызывало длительные задержки с закрытием ссуд для некоторых заемщиков.

По мере того, как пандемия прогрессировала, ипотечная отрасль столкнулась с резким увеличением количества просьб о отсрочке платежа (пропуск платежей в течение определенного периода), поскольку домовладельцы стали беспокоиться о своих финансах на фоне растущей безработицы.

«Хотя ставки исторически являются адаптивными, только часть рынка может воспользоваться преимуществами», — сказал Мэтью Спикман, экономист Zillow.

ZG,

+ 1,39%.

«Так будет и дальше из-за неопределенности, вызванной коронавирусом.

Эта нерешительность со стороны ипотечных кредиторов означает, что у них есть достаточно возможностей для дальнейшего снижения ставок. Исторически сложилось так, что ипотечные ставки примерно соответствуют доходности 10-летних казначейских облигаций. TMUBMUSD10Y, 1,584%. Но разница между ставками по ипотечным кредитам и доходностью по 10-летним облигациям выросла в начале пандемии, поскольку кредиторы воздерживались от снижения ставок настолько, насколько упали казначейские облигации.

« «Текущие домовладельцы, а также покупатели домов, которые устанавливают низкие ставки, могут неохотно переходить на другой дом в будущем, если это также означает торговлю по значительно более высокой ставке.’ ”

— Грег Макбрайд, главный финансовый аналитик Bankrate. Разница между ставками по ипотечным кредитам и ставкой 10-летнего казначейства за последние недели сократилась, но кредиторы все еще могут снизить процентные ставки.

Среда с низкими ставками тем временем привлекала как домовладельцев, так и покупателей жилья. Активность по рефинансированию остается значительно повышенной по сравнению с прошлым годом, хотя и ниже, чем в начале пандемии. И покупатели жилья снова ринулись на рынок, стремясь воспользоваться более дешевым финансированием.

В долгосрочной перспективе, однако, сегодняшние рекордно низкие ставки могут стать чем-то вроде бремени для жилищной отрасли. По словам Хейла, чем дольше сохраняются эти ставки, тем меньше вероятность того, что они сделают покупку дома еще более привлекательной.Короче, новинка будет стираться.

Сегодняшние низкие процентные ставки могут также служить сдерживающим фактором для домовладельцев, переезжающих в будущее, считают эксперты.

«Текущие домовладельцы, а также покупатели домов, которые устанавливают низкие ставки, могут не захотеть обменяться на другой дом в будущем, если это также означает, что они будут торговать по значительно более высокой ставке», — сказал Грег МакБрайд, главный финансовый аналитик Bankrate. . «Добавленная покупательная способность сегодняшних низких ставок побудит многих новых покупателей пропустить новый дом.”

. «Добавленная покупательная способность сегодняшних низких ставок побудит многих новых покупателей пропустить новый дом.”

Банковская Ставка по ипотеке | Ставки по ипотеке в Канаде

Получение ипотеки — это серьезное финансовое обязательство, которое может существенно изменить ваш образ жизни. Итак, действительно важно найти время, чтобы выбрать правильную ипотеку. Для большинства канадцев «большая пятерка» — это то, о чем они подумают в первую очередь, когда они решат сделать решительный шаг по ипотеке, но крупные банки — не единственный ваш выбор.

Ниже приведены некоторые важные сведения о получении ипотеки от одного из банков Большой пятерки или от любого другого кредитора.

Размещенные оценки по сравнению с лучшими оценками

При сравнении банковских ставок по ипотечным кредитам важно знать, что эти ставки представляют собой опубликованные банками ставки по ипотечным кредитам. Объявленная ставка — это просто ставка, которую банк публично рекламирует. Однако банки часто могут предложить даже более низкие ставки, чтобы обезопасить бизнес заемщика. Вы можете получить доступ к этим льготным ставкам путем переговоров или обратившись к представителю ипотечного брокера. Некоторые банки предлагают ставки на несколько процентных пунктов ниже опубликованных, поэтому стоит потратить время и посмотреть, сможете ли вы получить лучшее предложение.

Однако банки часто могут предложить даже более низкие ставки, чтобы обезопасить бизнес заемщика. Вы можете получить доступ к этим льготным ставкам путем переговоров или обратившись к представителю ипотечного брокера. Некоторые банки предлагают ставки на несколько процентных пунктов ниже опубликованных, поэтому стоит потратить время и посмотреть, сможете ли вы получить лучшее предложение.

Ставки банков и брокеры

Как вы могли заметить, банковские ставки по ипотеке почти всегда выше, чем у ипотечных брокеров. Это потому, что ипотечные брокеры имеют доступ к ставкам нескольких банков и кредитных союзов, а также страховых и трастовых компаний. Это означает, что они, по сути, могут «делать покупки» для вас. Брокеры также получают скидки от кредиторов на основании большого объема их бизнеса, которые они могут передать вам.

В результате маловероятно, что банк установит более низкую ставку, чем ипотечный брокер.Однако, если в процессе переговоров вы представите своему банку самую низкую рыночную ставку, они могут предложить ее сопоставить. Тем не менее, мы не рекомендуем настраивать банки и брокеров друг против друга в борьбе за ваш бизнес. рекомендует сравнивать ставки по ипотечным кредитам брокеров и ставки по ипотечным кредитам банка, а также решать, какое предложение лучше всего подходит для вас.

Тем не менее, мы не рекомендуем настраивать банки и брокеров друг против друга в борьбе за ваш бизнес. рекомендует сравнивать ставки по ипотечным кредитам брокеров и ставки по ипотечным кредитам банка, а также решать, какое предложение лучше всего подходит для вас.

Сравнение ставок по ипотеке с Ratehub.ca

Если вы планируете использовать банк или брокера, переменную или фиксированную ставку по ипотеке или срок от одного до десяти лет, мы можем помочь.Наши инструменты найдут лучшие ставки по ипотеке для каждой категории и типа кредитора, адаптированные для вас. Ratehub.ca является независимым источником, поэтому мы можем предоставить беспристрастное руководство и обучение по получению лучшей ипотечной ссуды в соответствии с вашими потребностями.

Ежедневная ставка по ипотеке

| ПРЕДЫДУЩИЙ | 52 НЕДЕЛЯ | |||

| ТЕКУЩИЙ ГОД | 28 мая | ГОД | НИЗКИЙ | ВЫСОКИЙ |

| 30 лет FRM | 3. 12% 12% | 3,05% | 2,75% | 3,45% |

| 15 лет FRM | 2.56% | 2,70% | 2,25% | 2,89% |

| FHA, фиксированный на 30 лет | 2.63% | 2,68% | 2,25% | 3,40% |

| Jumbo, фиксированный на 30 лет | 3.12% | 4,30% | 3,11% | 4,30% |

| 5/1 год АРМ | 2.25% | 3,32% | 2,21% | 3,33% |

| 52 недели | Текущая ставка |

В следующей таблице показаны результаты за день для MND’s Rate Survey за последние 20 дней.

| 30 лет FRM | 15 лет FRM | 5/1 YR ARM | FHA 30 лет | JUMBO 30 лет | ||||||

| Дата | Оценить | Изменить | Оценить | Изменить | Оценить | Изменить | Оценить | Изменить | Оценить | Изменить |

28. 05.2021 05.2021 | 3.12% | + 0,01% | 2,56% | + 0,01% | 2,25% | + 0,00% | 2,63% | + 0,00% | 3.12% | + 0,00% |

| 27.05.2021 | 3,11% | + 0,04% | 2,55% | + 0,02% | 2,25% | +0.00% | 2,63% | + 0,00% | 3,12% | + 0,01% |

| 26.05.2021 | 3,07% | -0,01% | 2.53% | -0,01% | 2,25% | -0,01% | 2,63% | -0,02% | 3,11% | +0.00% |

| 25.05.2021 | 3,08% | -0,06% | 2,54% | -0,03% | 2,26% | + 0,01% | 2.65% | -0,03% | 3,11% | -0,01% |

| 24.05.2021 | 3,14% | -0,02% | 2,57% | -0. 02% | 2,25% | + 0,00% | 2,68% | -0,01% | 3,12% | -0,01% |

| 20.05.2021 | 3.16% | -0,02% | 2,59% | -0,01% | 2,25% | + 0,00% | 2,69% | -0,01% | 3.13% | -0,02% |

| 19.05.2021 | 3,18% | + 0,03% | 2,60% | + 0,02% | 2,25% | -0.01% | 2,70% | + 0,02% | 3,15% | + 0,02% |

| 18.05.2021 | 3,15% | + 0,01% | 2.58% | + 0,01% | 2,26% | + 0,01% | 2,68% | + 0,01% | 3,13% | +0.00% |

| 17.05.2021 | 3,14% | + 0,00% | 2,57% | -0,01% | 2,25% | + 0,00% | 2.67% | -0,01% | 3,13% | + 0,00% |

14. 05.2021 05.2021 | 3,14% | -0,02% | 2,58% | -0.02% | 2,25% | -0,05% | 2,68% | -0,02% | 3,13% | -0,03% |

| 13.05.2021 | 3.16% | + 0,03% | 2,60% | + 0,03% | 2,30% | + 0,00% | 2,70% | + 0,02% | 3.16% | -0,01% |

| 12.05.2021 | 3,13% | + 0,04% | 2,57% | + 0,03% | 2,30% | +0.05% | 2,68% | + 0,04% | 3,17% | + 0,02% |

| 11.05.2021 | 3,09% | + 0,06% | 2.54% | + 0,05% | 2,25% | -0,03% | 2,64% | + 0,14% | 3,15% | +0.03% |

| 10.05.2021 | 3,03% | + 0,01% | 2,49% | + 0,01% | 2,28% | -0,01% | 2. 50% 50% | + 0,00% | 3,12% | + 0,00% |

| 07.05.2021 | 3,02% | -0,07% | 2,48% | -0.03% | 2,29% | -0,08% | 2,50% | -0,09% | 3,12% | -0,01% |

| 06.05.2021 | 3.09% | -0,02% | 2,51% | -0,02% | 2,37% | -0,01% | 2,59% | -0,03% | 3.13% | -0,02% |

| 05.05.2021 | 3,11% | + 0,01% | 2,53% | + 0,01% | 2,38% | +0.01% | 2,62% | + 0,03% | 3,15% | + 0,00% |

| 04.05.2021 | 3,10% | + 0,00% | 2.52% | + 0,00% | 2,37% | -0,01% | 2,59% | + 0,01% | 3,15% | -0.01% |

03. 05.2021 05.2021 | 3,10% | -0,02% | 2,52% | -0,03% | 2,38% | + 0,00% | 2.58% | -0,04% | 3,16% | -0,02% |

| 30.04.2021 | 3,12% | -0,01% | 2,55% | -0.01% | 2,38% | -0,05% | 2,62% | + 0,00% | 3,18% | + 0,00% |

| 29.04.2021 | 3.13% | -0,01% | 2,56% | -0,01% | 2,43% | -0,01% | 2,62% | + 0,00% | 3.18% | -0,02% |

Bank of America против Wells Fargo

Покупка дома — одно из важнейших решений в жизни человека. Это также может быть одним из самых стрессовых переживаний, учитывая количество вложенных денег, различные типы домов, ипотечные кредиты и терминологию, которая используется при покупке дома.

При покупке дома у вас может возникнуть соблазн прислушаться к мнению своего риэлтора или ипотечного брокера, но жилищный заем — это слишком большая сумма долга, чтобы не участвовать в нем. Важно делать покупки вокруг, так же как и в случае с автомобилем или даже что-то гораздо меньшее, например холодильник, чтобы увидеть, какие у вас есть варианты и что лучше всего соответствует вашим потребностям.

Существует огромное количество поставщиков ипотечных кредитов, некоторые из которых являются крупными, а некоторые — небольшими, и все они предлагают разные ставки. Кроме того, они также предлагают различные виды ипотеки.Исследование поможет вам найти тот, который лучше всего подходит для вас.

Если вам удобнее иметь дело с более крупными компаниями, вы можете взглянуть на двух крупнейших ипотечных кредиторов в США — Bank of America и Wells Fargo. Ниже приводится сравнение двух их ипотечных предложений, чтобы увидеть, как они складываются друг с другом. Каждая ссуда предназначалась для существующего дома во Флориде за 200 000 долларов с первоначальным взносом в размере 25%. Все цифры основаны на расценках на апрель 2020 года.

Все цифры основаны на расценках на апрель 2020 года.

Ключевые выводы

- Bank of America и Wells Fargo — две ведущие компании страны, занимающиеся ипотечным кредитованием.

- Bank of America в настоящее время предлагает лучшую ипотечную ссуду с фиксированной процентной ставкой сроком на 30 лет.

- Wells Fargo — лидер по ипотечным кредитам с регулируемой процентной ставкой 5/1 (ARM).

30-летняя ипотека с фиксированной процентной ставкой: Bank of America выигрывает

Первый пункт для сравнения — стандартная ипотека с фиксированной процентной ставкой на 30 лет. Bank of America предлагает годовую процентную ставку (APR) в размере 3,397% по сравнению с 3,458% в Wells Fargo. Фиксированная сумма кредита Bank of America на 30 лет была указана в размере 150 000 долларов США с выплатой 653 доллара США.В течение срока кредита вы заплатите около 235 000 долларов. На конец ссуда Bank of America включает 0,611 дисконтных пункта. Wells Fargo предложил годовую доходность 3,458%. По оценке компании, ежемесячный платеж составит 884 доллара. В течение срока кредита вы заплатите около 318 000 долларов.

Wells Fargo предложил годовую доходность 3,458%. По оценке компании, ежемесячный платеж составит 884 доллара. В течение срока кредита вы заплатите около 318 000 долларов.

5/1 ARM Mortgage: Wells Fargo выигрывает

Далее идет ипотека с регулируемой ставкой (ARM), в частности ARM 5/1. Этот тип ипотеки предусматривает удержание вашего платежа на пять лет. На шестом году процентная ставка начинает корректироваться ежегодно, часто на основе основной ставки плюс маржа.В редких случаях оплата не повышается.

Люди, которые выбирают 5/1 ARM, либо не планируют оставаться дома более пяти лет, либо планируют рефинансирование в конце 5-летнего периода. Обратите внимание, что ежемесячные платежи ниже, но общая стоимость в течение 30 лет (при условии, что вы сохраняете ссуду), вероятно, будет выше, чем ипотека с фиксированной ставкой.

Bank of America предлагает ARM 5/1 с годовой процентной ставкой 3,424% и 0,948 пунктов дисконтирования. Выплата 653 доллара. Wells Fargo предлагает годовую ставку в размере 3.382% и ежемесячный платеж 870 долларов. Общая сумма, на которую процентная ставка может измениться в течение срока кредита, как вверх, так и вниз, для Wells Fargo составляет 5%. Лимит Bank of America выше на 6%, но у Bank of America индивидуальный лимит составляет 2%, т.е. индивидуальная корректировка ставок не может превышать 2%.

В этом случае Wells Fargo выигрывает, потому что они предлагают лучшую процентную ставку, однако Bank of America предлагает пункты дисконтирования, что означает, что предварительные затраты на закрытие будут выше, если покупатель дома решит заплатить больше вперед, что снижает процент по ссуде, тем самым снижение ежемесячных платежей.

Итог

Ссуды Wells Fargo и Bank of America не включают заключительные расходы, которые могут варьироваться в зависимости от кредитора. Хотя процентные ставки различаются, тот факт, что Bank of America использует в расчетах пункты дисконтирования, затрудняет сравнение. Для более справедливого сравнения сравните общую стоимость кредита в течение срока действия кредита. Исходя из этого, Bank of America, кажется, выходит вперед, хотя это может быть неверно для вашей ситуации.

Наконец, имейте в виду, что некоторые люди, которые пытаются продать вас определенному кредитору, получают комиссионные.Хотя они должны заботиться о ваших интересах, это не всегда так. Убедитесь, что вы проводите все свои собственные исследования и покупаете ипотечные кредиты самостоятельно, а не слушаете других.

Процентные ставки по ипотеке зависят от кредитора — как сравнить предложения

Хотите сэкономить на ежемесячных выплатах по ипотеке и в долгосрочной перспективе? Ключ к успеху — сравнение покупок. (iStock)

Поиск ипотечного кредита имеет решающее значение — по крайней мере, если вы хотите сэкономить деньги.

По словам Фредди Мака, получение всего лишь нескольких дополнительных предложений по ипотечному кредиту может сэкономить вам от тысяч долларов в долгосрочной перспективе. Это также означает более низкий ежемесячный платеж и более доступный дом для обеспечения ваших финансовых целей.

Почему именно поиск по более низкой процентной ставке работает? Все сводится к ипотечным кредиторам. Каждый кредитор предлагает покупателям жилья разные ставки и условия оплаты, и, если вы не свяжетесь с несколькими сразу, вы не сможете увидеть весь спектр предложений, на которые вы можете претендовать.