По какому курсу доллара надо рефинансировать валютную ипотеку :: Мнение :: РБК

Мнение , 12 фев 2016, 16:330

Алексей Буздалин

А вот о том, что приобрели и потеряли банки, практически ничего неизвестно

А вот о том, что приобрели и потеряли банки, практически ничего неизвестно Но понять это необходимо — хотя бы для того, чтобы определить, какую часть общего финансового бремени они могут взять на себя.

Но понять это необходимо — хотя бы для того, чтобы определить, какую часть общего финансового бремени они могут взять на себя.Если посмотреть на долю ипотечных кредитов в валюте у российских банков, она составляет около 1,5% совокупного банковского ипотечного портфеля. Заметим — это доля таких кредитов уже после прошедшей после девальвации валютной переоценки (на балансах российских банков валютные кредиты отражаются, конечно, в рублях по текущему курсу). Это означает, что в масштабах совокупной банковской системы России валютная ипотека не является заметной проблемой. И для большинства банков валютная ипотека не представляет угрозы. Даже если те малочисленные валютные кредиты, которые они выдали, вообще не вернутся, на их финансовый результат это заметно не повлияет.

Он входит в банковскую группу Societe Generale. Это иностранный банк, ресурсы привлекаются от материнского банка, и они в валюте. Кредиты, соответственно, этот банк тоже заинтересован выдавать в валюте — чтобы не брать на себя валютный риск, риск изменения курса валюты. Разумеется, для «ДельтаКредита» проблема возврата валютной ипотеки весьма существенна. Это видно из баланса банка, большинство пассивов (эта сторона баланса показывает, откуда банк берет средства для ведения своих операций) — это валютные средства. Кроме «ДельтаКредита» могут быть и еще такие же банки, но подобные ситуации штучны.

Он входит в банковскую группу Societe Generale. Это иностранный банк, ресурсы привлекаются от материнского банка, и они в валюте. Кредиты, соответственно, этот банк тоже заинтересован выдавать в валюте — чтобы не брать на себя валютный риск, риск изменения курса валюты. Разумеется, для «ДельтаКредита» проблема возврата валютной ипотеки весьма существенна. Это видно из баланса банка, большинство пассивов (эта сторона баланса показывает, откуда банк берет средства для ведения своих операций) — это валютные средства. Кроме «ДельтаКредита» могут быть и еще такие же банки, но подобные ситуации штучны.Здесь мы плавно переходим к вопросу, какова структура валютного фондирования в прочих банках. Ипотечный кредит выдается на весьма длительный срок — 10 лет и больше. Таких длинных валютных ресурсов нет ни у одного российского банка, я даже подозреваю, что и у большинства иностранных. Если банк российский, с российскими учредителями, нет никаких оснований считать, что валютных депозитов у них много.

В этом случае сразу же возникает проблема управления валютными рисками. Центральный банк как регулятор занимается тем, что контролирует допустимую максимальную величину валютных рисков, чтобы неожиданная девальвация не подорвала устойчивость банковской системы. Делает он это через контроль так называемой открытой валютной позиции. Открытая валютная позиция возникает тогда, когда сумма требований банка в валюте (в частности, выданных валютных кредитов) не совпадает с суммой валютных обязательств банка. Если бы у банков против валютной ипотеки стояли бы просто рублевые депозиты, банк нарушил бы требования ЦБ в части открытой валютной позиции. Чтобы этого избежать, банки корректируют свою валютную позицию с помощью продажи форвардных контрактов на валюту (обязательство продать валюту в определенную договором дату) или биржевые фьючерсы.

в 2015 году 131 человек взял ипотеку в валюте :: Деньги :: РБК

Несмотря на все опасности, которые несет в себе валютная ипотека, в 2015 году, судя по статистике ЦБ, россияне умудрились взять 131 кредит в валюте на покупку жилья.

Большинство крупных банков перестали выдавать ипотечные кредиты в валюте с началом первых протестов валютных заемщиков или даже раньше. Валютная ипотека показала свою несостоятельность как инструмент, в текущих условиях это большой риск как для клиента, так и для банков, отмечает замдиректора департамента развития розничного бизнеса Связь-банка Андрей Точеный. ЮниКредит Банк не выдает ипотеку в валюте с начала 2015 года, в Росбанке, Нордеа Банке, «ДельтаКредите», Транскапиталбанке нет валютных кредитов с конца 2014 года, в Банке Москвы — с 2012 года, в «Уралсибе» и Абсолют Банке — с 2009 года. Промсвязьбанк также отказался от валютной ипотеки из-за высоких рисков как для банка, так и для клиентов при долгосрочном кредитовании, пояснила пресс-служба банка в ответ на запрос РБК.

Из банков, которые входят в 30 крупнейших по объему выданных ипотечных кредитов (по данным Frank Research Group на 1 декабря 2015 года), кредит в долларах и евро можно взять лишь в двух кредитных организациях — Московском кредитном банке и банк «Санкт-Петербург», отмечает генеральный директор Frank RG Юрий Грибанов.

В первом валютная ипотека доступна лишь отдельным заемщикам: в call-центре банка подтверждают, что взять кредит в валюте можно, но все условия по нему обсуждаются только индивидуально. «На протяжении последних лет возможность взять ипотеку в евро или долларах была востребована лишь единичными заемщиками из числа VIP-клиентов», — поясняет начальник управления ипотечного кредитования МКБ Ирина Простакова. По ее словам, за 2015 год банк выдал 3 кредита в валюте. При этом все ипотечники относились именно к категории VIP-клиентов, а сейчас эта программа закрыта, подчеркивает Простакова. По ее словам, сейчас эта программа не работает.

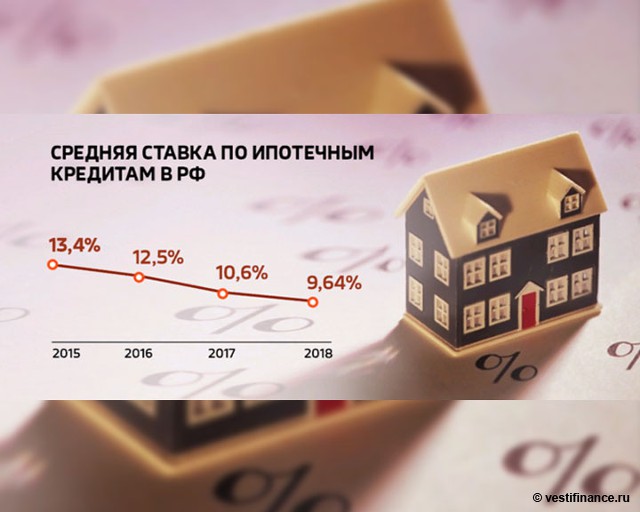

При этом ставки по этим кредитам — запретительные. Самую низкую ставку (15,25%) по валютному кредиту в банке СПБ можно получить по кредиту в евро, выданному на покупку квартиры на вторичном рынке. Самую высокую — по кредиту в долларах на покупку дома (17%). При этом средневзвешенная ставка по ипотеке в валюте составляет 10,5% (данные ЦБ на 1 января 2016 года), в рублях — 13,34%. В 2015 году банк также выдал единицы таких кредитов. «По сути это заградительные ставки. Валютная ипотека — непопулярный продукт, за прошлый год мы выдали единицы таких кредита», — поясняет директор дирекции розничного бизнеса банка «Санкт-Петербург» Марина Гориловская.

При этом ставки по этим кредитам — запретительные. Самую низкую ставку (15,25%) по валютному кредиту в банке СПБ можно получить по кредиту в евро, выданному на покупку квартиры на вторичном рынке. Самую высокую — по кредиту в долларах на покупку дома (17%). При этом средневзвешенная ставка по ипотеке в валюте составляет 10,5% (данные ЦБ на 1 января 2016 года), в рублях — 13,34%. В 2015 году банк также выдал единицы таких кредитов. «По сути это заградительные ставки. Валютная ипотека — непопулярный продукт, за прошлый год мы выдали единицы таких кредита», — поясняет директор дирекции розничного бизнеса банка «Санкт-Петербург» Марина Гориловская.Посткризисная валютная ипотека: кто продолжает платить и почему

Истории о несчастных валютных заемщиках, которые страдают от очередного витка девальвации, уже не так популярны, как в 2014-2015 годах. Ведь сейчас лишь немногие клиенты продолжают выплачивать валютные займы, не соглашаясь на предложения о конвертации долга в гривну. Остальные свыше 96% клиентов просто перестали платить благодаря мораторию на взыскание ипотеки. По словам банкиров, у всех хороших клиентов разная мотивация платить (укр.).

Остальные свыше 96% клиентов просто перестали платить благодаря мораторию на взыскание ипотеки. По словам банкиров, у всех хороших клиентов разная мотивация платить (укр.).

Валютные страхи

Очередной скачок курса гривны сразу же вызывает у украинцев приступ недовольства валютной нестабильностью. Одни глубоко возмущены, поскольку видят связь между подорожанием доллара и ростом потребительских цен, другие – из-за привычки накапливать сбережения в иностранной валюте при гривневых доходах. В 2014-2015 годах наиболее активно проявляли свое недовольство валютные заемщики. Они брали валютные кредиты незадолго до их запрета в 2009-м, в разгар ипотечного бума в 2005-2008 годах, на выгодных, как им тогда казалось, условиях. Тогда курс оставался статичным на уровне 5 грн/$, а ставки валютных займов вдвое были дешевле гривневых.

И если обесценивание нацвалюты с 5 грн до 8 грн за доллар для них прошло относительно безболезненно, то трехкратная девальвация в 2014-2015 годах привела к массовому отказу от обслуживания ипотечных кредитов. Этому способствовал парламент, который в 2014-м ввел мораторий на взыскание залоговой ипотеки по необслуживаемым валютным кредитам. После этого у заемщиков исчезла мотивация возвращать долги, ведь банк не мог выселить их, пока не будет принят закон о реструктуризации валютных кредитов. И хотя депутаты под давлением митингов разгневанных заемщиков приняли законопроект № 1558-1 о конвертации валютных кредитов в гривневые по курсу 5 грн/$, преодолеть президентское вето на него они не смогли.

Этому способствовал парламент, который в 2014-м ввел мораторий на взыскание залоговой ипотеки по необслуживаемым валютным кредитам. После этого у заемщиков исчезла мотивация возвращать долги, ведь банк не мог выселить их, пока не будет принят закон о реструктуризации валютных кредитов. И хотя депутаты под давлением митингов разгневанных заемщиков приняли законопроект № 1558-1 о конвертации валютных кредитов в гривневые по курсу 5 грн/$, преодолеть президентское вето на него они не смогли.

Чтобы как-то выйти из тупиковой ситуации, Независимая ассоциация банков подготовила меморандум о реструктуризации валютной ипотеки, который подписали свыше десятка банков и тезисы которого легли в основу банковских программ реструктуризации. В ассоциации говорили, что по 170 тыс. валютных договоров физлица одолжили 87 млрд грн. Банки начали предлагать клиентам различные варианты урегулирования проблемы: конвертацию долга в гривневый кредит; одномоментное погашение части валютного кредита со списанием остального долга; изменение срока и ставки обслуживания и т. д.; некоторым клиентам предлагали просто «сдать ключи».

д.; некоторым клиентам предлагали просто «сдать ключи».

Итог валютно-ипотечного кризиса подвел в конце 2017 года Нацбанк. В первом выпуске Отчета о финансовой стабильности он констатировал, что в платежеспособных банках 96% валютных ипотечных кредитов не обслуживается. «Проблема валютных кредитов, выданных до кризиса 2008 года, так и не была решена. В результате круг банков, заинтересованных в ипотеке, не расширяется», – отмечали в НБУ. В 2017-м только 5% новых займов пришлись на покупку жилья.

Почему они платят

Держателями крупнейших портфелей валютных ипотечных кредитов к началу кризиса были банки с иностранным капиталом: Райффайзен Банк Аваль, ОТП Банк, УкрСиббанк, Укрсоцбанк, Универсал Банк (до продажи его греками Сергею Тигипко). По состоянию на 2017 год у каждого из этих банков портфель розничных валютных кредитов превышал 1 млрд грн в эквиваленте.

На 1 сентября 2018-го на балансе банковской системы находились валютные кредиты физлиц на сумму $2,53 млрд (валовый кредитный портфель уменьшен на сумму сформированных резервов). FinClub поинтересовался у банков, которые были лидерами рынка валютной ипотеки, сколько валютных заемщиков у них продолжают обслуживать валютные кредиты, несмотря на девальвацию гривны (курс превысил 28 грн/$) и наличие моратория на взыскание залога.

FinClub поинтересовался у банков, которые были лидерами рынка валютной ипотеки, сколько валютных заемщиков у них продолжают обслуживать валютные кредиты, несмотря на девальвацию гривны (курс превысил 28 грн/$) и наличие моратория на взыскание залога.

Как рассказали в Альфа-Банке и Укрсоцбанке, в их группе продолжают обслуживаться по первоначальному графику свыше 800 валютных кредитов. «Заемщикам обоих банков, у которых возникали проблемы с выполнением обязательств, была доступна конвертация валютных кредитов. Укрсоцбанк с 2012 года предлагал клиентам реструктуризацию с переводом задолженности в гривну, которая предполагала конвертацию долга в гривну с фиксацией процентной ставки на два года на уровне действующей по валютному кредиту, а с третьего года устанавливалась плавающая процентная ставка (усредненная ставка по депозитам плюс маржа 2%) до конца строка кредитования», – говорит FinClub директор по взысканию кредитов Альфа-Банка и Укрсоцбанка Артур Атанов. Альфа-Банк также предлагал заемщикам программы реструктуризации и конвертации валютных кредитов в гривну. Он не знает, почему часть заемщиков отказалась от этих предложений.

Он не знает, почему часть заемщиков отказалась от этих предложений.

В ОТП Банке осталось немного валютных ипотечных заемщиков, которые продолжают выполнять обязательства по своим кредитам. «В данном случае речь идет о кредитах с хорошей историей погашения, маленьким остатком долга и хорошим залогом», – сообщили FinClub в банке.

Но не все готовы признавать наличие проблем в этом сегменте. В УкрСиббанке, Райффайзен Банке Аваль и Универсал Банке проигнорировали запросы FinClub о состоянии обслуживания валютной ипотеки.

Помимо желания погасить оставшуюся задолженность и сохранить залоговую квартиру, у заемщиков могут быть и другие причины для обслуживания валютного кредита. «Если человеку не нужна реструктуризация, то зачем идти на нее? Например, клиент может работать за пределами страны и получать валютный доход, либо у него маленький остаток по кредиту. Либо кто-то не хочет платить большие проценты, которые будут при конвертации кредита в гривневый. Причины могут быть разные, это дело каждого», – рассказал неофициально банкир одного из банков с иностранным капиталом.

Он полагает, что в каждом из банков с крупными ипотечными портфелями остались единичные случаи обслуживания валютных кредитов клиентами, которые хотят сохранить свою хорошую кредитную историю. Остальные же кредиты висят на балансе банков «мертвым грузом».

Сложная ситуация и с портфелем валютной ипотеки в банках-банкротах. ФГВФЛ подсчитал, что в девяти десятках неплатежеспособных банков накопилось 40 тыс. ипотечных кредитов суммарной задолженностью в 68 млрд грн (две трети долга приходилось на банки «Надра» и «Дельта») – 90% из них валютные. Лишь 2-3% ипотечных кредитов обслуживалось. Чтобы побудить заемщиков платить, Фонд объявил масштабную программу реструктуризации под 0,01%. С марта по июнь всего 87 заемщиков заинтересовались процедурой, и лишь двое из них провели реструктуризацию.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Что делать тем, кто взял ипотечный кредит в долларах США

Девальвация рубля бьёт по кошелькам всех россиян, но в отдельных случаях всё же сильнее. С начала августа зарубежные валюты на отечественном рынке выросли в цене на 65-80%. Вместе с долларом и евро дорожают продовольственные товары, одежда, автомобили и, конечно, недвижимость. Особенно та, на которую был оформлен валютный кредит под некогда выгодный процент. Самое неприятное в подобной ситуации – невозможность прогнозировать дальнейшую судьбу рубля и свою платежеспособность. Что делать тем, у кого сумма выплат по ипотеке растет уже не по дням, а по часам?

С начала августа зарубежные валюты на отечественном рынке выросли в цене на 65-80%. Вместе с долларом и евро дорожают продовольственные товары, одежда, автомобили и, конечно, недвижимость. Особенно та, на которую был оформлен валютный кредит под некогда выгодный процент. Самое неприятное в подобной ситуации – невозможность прогнозировать дальнейшую судьбу рубля и свою платежеспособность. Что делать тем, у кого сумма выплат по ипотеке растет уже не по дням, а по часам?

Валютная ловушка – ипотека дорожает не по дням, а по часам

Доля валютной ипотеки на российском рынке недвижимости невелика — по статистике на неё приходится примерно 3,5 % от всего объёма задолженности в масштабах страны. Однако именно эта категория заёмщиков к концу 2014 года оказалась в самом уязвимом положении. Просрочка по долларовым кредитам по состоянию на 1 ноября 2014 года составила 14,2%. Положение осложняется тем, что последовательная девальвация рубля продолжалась практически весь год и предсказать, достигла ли национальна валюта дна, или впереди еще более глубокое падение, не берутся даже эксперты.

В условиях экономической стабильности валютная ипотека казалась достаточно выгодным банковский инструментом. Проценты по такому кредиту в среднем на четверть меньше, чем по рублевому. Однако, по оценкам экспертов, изначальные преимущества «дешевой ипотеки» уже нивелированы ростом курса доллара и евро. С финансовой точки зрения оформлять валютный кредит не просто невыгодно – учитывая динамику рынка, сумма долга по такому займу стабильно увеличивается с каждым днем, делая его погашение трудновыполнимой задачей.

Пожалуй, сохранять спокойствие пока могут лишь те ипотечники, которые получают основной доход в валюте. Всем остальным остается нервничать и надеяться, что нефть перестанет дешеветь, взаимные санкции будут отменены, а грамотные меры Центробанка смогут остановить дефолт. Если сохранять оптимизм и сидеть сложа руки становится вам не по карману, придется приложить усилия для того, чтобы выбраться из валютного капкана и избавиться от золотого кредита.

Как избавиться от валютной ипотеки – советы заёмщикам

Прежде всего несчастным обладателям долларовой ипотеки не стоит терять голову. Самый плохой и бессмысленный путь – отказываться от выплат, рискуя навсегда похоронить свою кредитную историю или спешно избавляться от жилья, в которое уже было вложено много сил и средств. Пикетирование городской администрации, Кремля, Белого дома или здания Центробанка также сложно отнести к конструктивным вариантам решения проблемы.

Самый плохой и бессмысленный путь – отказываться от выплат, рискуя навсегда похоронить свою кредитную историю или спешно избавляться от жилья, в которое уже было вложено много сил и средств. Пикетирование городской администрации, Кремля, Белого дома или здания Центробанка также сложно отнести к конструктивным вариантам решения проблемы.

Эксперты рекомендуют несколько способов спасти свой кошелёк от черной дыры валютного кредита:

- Увеличить срок кредитования

В краткосрочной перспективе основная проблема валютной ипотеки – это даже не увеличение общей кредита, а резкий взлет суммы ежемесячного платежа. Если смотреть в будущее с оптимизмом, в течение года курс рубля может стабилизироваться, а долларовые кредиты вновь стать выгодными. Но в переходное время сумма выплат рискует стать неподъёмной для кошелька заемщика. Чтобы облегчить себе жизнь и не выходить за рамки запланированного бюджета, можно попросить банк увеличить срок кредитования. При этом процентная переплата, конечно, увеличится, зато ежемесячный платеж вновь окажется по карману.

- Рефинансировать валютную ипотеку в рубли

Если динамика падения рубля вызывает у вас самые мрачные предчувствия и долларовая ипотека с каждым днем кажется всё более тяжким ярмом, можно попробовать перевести кредит в российскую валюту. Для этого придется запросить у банка рефинансирование займа. Ставка и объем кредита неизбежно вырастут, но зато вы будете уверены в стабильности ипотеки. Для заёмщиков, которые живут на рублевые доходы, этот вариант считается оптимальным. К сожалению, он не подходит покупателям квартир в новостройках – для рефинансирования потребуется свидетельство о праве собственности на жильё. Также в процессе рефинансирования придется повторно потратить время и деньги, необходимые для оформления кредита.

- Перекредитоваться в другом банке в рублях

Если в вашем банке по какой-то причине невозможно рефинансировать ипотеку, остается вариант получить новый кредит в другой финансовой организации для погашения старого. Это возможно в том случае, если в ипотечном договоре нет прямого запрета на перекредитацию в сторонних банках. При этом потенциальный заёмщик должен понимать – ему придется заново собирать справки о доходах и подтверждать платежеспособность. В большинстве случаев перекредитоваться получится, если задолженность не превышает 70% от стоимости объекта залога, а за заёмщиком не замечено просрочек по платежам на протяжении минимум года. С учетом всех новых обстоятельств рублевый кредит будет дороже валютного, но зато стабильнее.

Это возможно в том случае, если в ипотечном договоре нет прямого запрета на перекредитацию в сторонних банках. При этом потенциальный заёмщик должен понимать – ему придется заново собирать справки о доходах и подтверждать платежеспособность. В большинстве случаев перекредитоваться получится, если задолженность не превышает 70% от стоимости объекта залога, а за заёмщиком не замечено просрочек по платежам на протяжении минимум года. С учетом всех новых обстоятельств рублевый кредит будет дороже валютного, но зато стабильнее.

Эксперты рекомендуют владельцам валютной ипотеки, которые подумывают о рефинансировании или перекредитовании займа, поторопиться с решением. Девальвация рубля и высокая инфляция неизбежно скажется на всём ипотечном рынке России. После того, как Центробанк резко увеличил ключевые ставки, банки будут вынуждены занимать у государства под более высокий процент и, конечно, постараются переложить траты на клиентов. Многие прогнозируют, что в 2015 году ипотека может подняться до барьерной планки в 18 – 20% годовых и стать «заградительной» — то есть слишком дорогой и недоступной. В этом случае останется лишь один выход из положения – попытаться перепродать жильё с валютной ипотекой на рынке недвижимости, однако это будет слишком дорогим компромиссом. Даже в более благополучные времена заключить такую сделку достаточно сложно и не слишком выгодно.

В этом случае останется лишь один выход из положения – попытаться перепродать жильё с валютной ипотекой на рынке недвижимости, однако это будет слишком дорогим компромиссом. Даже в более благополучные времена заключить такую сделку достаточно сложно и не слишком выгодно.

Источник: ГдеЭтотДом.РУ

Автор: Сергеева Дарья, корреспондент ГдеЭтотДом.РУ

Ипотека со скидкой — публикации о МТС Банке.

КоммерсантЪ Деньги

08 мая 2008

Банки, у которых остался выход на недорогие ресурсы, снижают ставки по ипотечным кредитам, этот ход даст им возможность расширить клиентскую базу и потеснить конкурентов.

Проблемы с ликвидностью на мировых рынках привели к тому, что многие банки в прошлом году были вынуждены ужесточить условия по ипотечным кредитам. Это привело к неожиданному и на первый взгляд нелогичному эффекту: в этом году ряд банков объявил о снижении ставок по ипотеке.

В большинстве случаев ставки понижались по кредитам в долларах на 0,5-1 %. Так, Сбербанк понизил ставки по валютным кредитам на 0,5% и теперь выдает кредиты на покупку квартиры на «вторичке» под 9,75-12% в долларах или евро.

Кредит Европа Банк снизил ставки на 0,5% по долларовым кредитам на покупку готового и строящегося жилья и ввел новую программу «Покупка Плюс» на приобретение жилья на вторичном рынке. По новой программе долларовый кредит можно оформить всего под 8,9%. Первоначальный взнос невысокий — 20%, но вернуть кредит нужно за шесть лет. «ДельтаКредит» понизил ставки nq всем долларовым программам и сейчас предлагает одни из самых низких долларовых ставок на рынке — 8-10,5% годовых максимум на 25 лет с первоначальным взносом от 15%.

Московский банк реконструкции и развития и Экспобанк также снизили ставки на покупку квартиры на вторичном и первичном рынках жилья до 9-12% и 9,25-11% соответственно. Выгодные условия предлагают Национальная ипотечная компания, Банк Сосьете Женераль Восток, ОТП Банк, в которых кредит в долларах можно оформить минимально под 9-9,5%. Нестандартно повел себя банк «Жилфинанс», который понизил ставки не по долларовой, а по рублевой программе на покупку квартир на вторичном рынке на 1,25%. Теперь кредит на 30 лет с первым взносом от 10% можно оформить под 9,75-12,75%.

Кредит Европа Банк и «ДельтаКредит» объясняют понижение ставок удачным привлечением фондирования на международных рынках. На ту же причину указывают и другие участники рынка. «Долларовые ресурсы всегда были более дешевыми, чем рублевые. Поэтому если банк удачно привлек ресурсы, то он имеет реальную возможность снижать ставки по долларовым программам», — считает начальник отдела продаж ипотечных продуктов Экспобанка Наталья Грязнова.

«За исключением Сбербанка, ставки по ипотечным кредитам уменьшили банки с западной структурой фондирования — «дочки» иностранных банков или банки, входящие в зарубежные финансово-промышленные холдинги. Это объясняется тем, что снижение ставокФРС вызвало снижение LJBOR, а это, в свою очередь, повлекло незначительное уменьшение валютного фондирования для крупных международных банков. Для всех остальных российских банков доступ к дешевым валютным кредитам пока остается закрытым или существенно подорожавшим», — уверен директор департамента продаж и развития Русского ипотечного банка Алексей Дорош. «На сегодняшний день, согласно нашей практике, три из пяти кредитов оформляются именно в российской валюте. Возможно, это стало одной из причин снижения процентных ставок по долларовым кредитам», — предполагает начальник отдела продаж банка «Жилфинанс» Георгий Маргиев.

Снизив ставки, банки смогут получить существенный приток клиентов, а значит, увеличить свою долю на рынке ипотеки за счет тех, кто ужесточает условия выдачи кредитов на приобретение недвижимости. Кроме того, если банк привлек средства в долларах, то, выдавая долларовые кредиты, он не зависит от изменения курса доллара к другим валютам. Сейчас падение курса доллара на руку заемщику. Но ситуация через год-другой может измениться в пользу банка, а ипотека — продукт долгосрочный. «Кризис рано или поздно закончится, а кредиты, выданные сегодня, будут приносить стабильный доход еще в течение нескольких десятилетий, когда и ставки на рынке, мы надеемся, будут гораздо ниже», — считает замдиректора департамента продаж розничных продуктов банка «Агропромкредит» Денис Неретин.

Кроме того, если банк привлек средства в долларах, то, выдавая долларовые кредиты, он не зависит от изменения курса доллара к другим валютам. Сейчас падение курса доллара на руку заемщику. Но ситуация через год-другой может измениться в пользу банка, а ипотека — продукт долгосрочный. «Кризис рано или поздно закончится, а кредиты, выданные сегодня, будут приносить стабильный доход еще в течение нескольких десятилетий, когда и ставки на рынке, мы надеемся, будут гораздо ниже», — считает замдиректора департамента продаж розничных продуктов банка «Агропромкредит» Денис Неретин.

Сейчас многие банки не просто поднимают или опускают ставки по ипотечным кредитам, а уравнивают ставки по долларовым и рублевым кредитам. «Я не исключаю, что при сложившейся ситуации ставки по рублевым и долларовым кредитам могут сравняться», — говорит руководитель блока ипотечного кредитования Альфа-банка Илья Зибарев. При оформлении кредита на готовую квартиру ставка не будет зависеть от валюты в банке «КИТФинанс» (11,99-15,49%), Росевробанке (10,5-15,5%), ЮниКредит Банке (10-13,75%).

НОМОС-банк предлагает одинаковые ставки (12-13%) для квартир на вторичном рынке.

Те же, кто не смог найти дешевых ресурсов, вынуждены повышать ставки, даже рискуя потерять долю рынка. Собственно, повышение ставок по ипотеке началось во второй половине 2007 года. Банки активно поднимали ставки по кредитам, ужесточали андеррайтинг, практически полностью исчезли программы без первоначального взноса. «Многие банки не только объявляли об ужесточении условий кредитования и пересмотре стандартов андеррайтинга, но и активно претворяли это в жизнь. Более того, тенденция ужесточения условий сохраняется и сегодня», — говорит начальник управления ипотечного кредитования Росев-робанка Елена Каверина.

Недавно объявил о повышении ставок ВТБ 24 — по всем программам банка ставки были увеличены на 0,7%. «Безусловно, пересмотр процентных ставок по ипотечным кредитам является для нас вынужденной мерой на фоне удорожания ресурсов, привлекаемых банками. Мы не имеем права забывать об интересах акционеров, а они заинтересованы в максимальной эффективности нашего бизнеса», — говорит начальник управления разработки кредитных продуктов и партнерских программ департамента ипотечного кредитования ВТБ 24 Георгий Тер-Аристокесянц. Бин-банк в конце третьего квартала 2007 года поднял ставки на 0,5-1% по всем программам, первоначальный взнос с 10% был увеличен до 25%, а срок кредита, наоборот, сокращен с 25 до 15 лет. Кредит мог оформить клиент не моложе 25 лет. Но сейчас в банке сообщили, что снизили возрастную планку для заемщиков до 21 года, а срок кредитования увеличили.

Бин-банк в конце третьего квартала 2007 года поднял ставки на 0,5-1% по всем программам, первоначальный взнос с 10% был увеличен до 25%, а срок кредита, наоборот, сокращен с 25 до 15 лет. Кредит мог оформить клиент не моложе 25 лет. Но сейчас в банке сообщили, что снизили возрастную планку для заемщиков до 21 года, а срок кредитования увеличили.

Выросли ставки и у ряда иностранных банков. Так, Райффайзенбанк на 0,5% повысил ставки по всем ипотечным программам. А по программе кредитования под залог имеющейся недвижимости в долларах ставка увеличилась на 1%. Юни-Кредит Банк поднял ставки в среднем на 0,5%, при этом уравняв ставки не только по кредитам в долларах и рублях, но и в евро, которые до этого были чуть ниже. В ОТП Банке по некоторым позициям ставки были увеличены на 0,2-0,5%. Однако, как сообщили в банке, «изменения коснулись всех действующих программ». «Целью было приведение ставок к неким средним рыночным значениям и упрощение тарифов для пользователей. Наш банк рассматривает сложившуюся ситуацию как возможность занять свое место на ипотечном рынке в условиях снижающейся конкуренции», — говорит глава дирекции развития продуктов ОТП Банка Игорь Антонов.

Росевробанк, «КИТ Финанс» и «Агропромкре-дит» в среднем увеличили ставки на 0,5%. «КИТ Финанс» также увеличил первоначальный взнос до 20%. Есть банки, которые только повышением ставок не ограничились. СБ’’банк приостановил выдачу новых ипотечных кредитов из-за невозможности секьюритизировать кредиты в настоящий момент.

Участники рынка считают, что банки испытывают временные трудности. «Потенциал рынка ипотеки большой. Сейчас эксперты оценивают рынок ипотеки приблизительно в $30 млрд. В этом году он может вырасти на 50-60%, а в ближайшие пять летувеличиться в 4-5 раз. Кризис ликвидности внесет коррективы в этот расклад, но в целом у рынка весьма благоприятные перспективы», — считает директор департамента розничного бизнеса Московского кредитного банка Людмила Салигина.

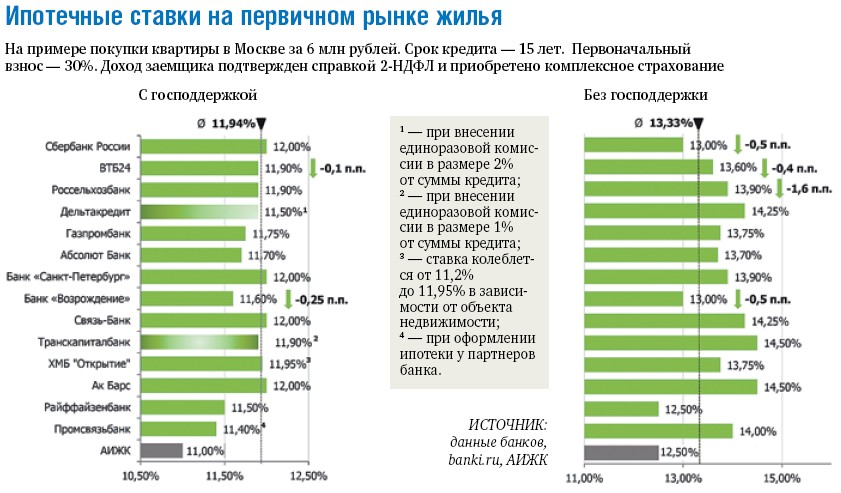

Банкиры пока не дают долгосрочных прогнозов относительно того, когда же ситуация на рынке ипотеки стабилизируется. Предположительно текущее состояние продлится до осени 2008 года. После этого станет более понятно, в какую сторону двигаться дальше. Банки, которые хотели как-либо изменить условия, уже сделали это, и до осени, по мнению банкиров, особых изменений не предвидится. Однако процесс получения банками финансирования может ускорить введение Агентством по ипотечному жилищному кредитованию (АИЖК) новых стандартов выдачи, сопровождения и выкупа кредитов. В частности, с 15 мая АИЖК не будет рефинансировать кредиты, выданные на покупку комнаты, заемщики смогут подтверждать доходы только по форме 2НДФЛ или по специальной форме АИЖК. Возможно, введение новых норм позволит реализовать то, о чем уже давно говорится: улучшить качество ипотечного портфеля, а не просто нарастить его.

Банки, которые хотели как-либо изменить условия, уже сделали это, и до осени, по мнению банкиров, особых изменений не предвидится. Однако процесс получения банками финансирования может ускорить введение Агентством по ипотечному жилищному кредитованию (АИЖК) новых стандартов выдачи, сопровождения и выкупа кредитов. В частности, с 15 мая АИЖК не будет рефинансировать кредиты, выданные на покупку комнаты, заемщики смогут подтверждать доходы только по форме 2НДФЛ или по специальной форме АИЖК. Возможно, введение новых норм позволит реализовать то, о чем уже давно говорится: улучшить качество ипотечного портфеля, а не просто нарастить его.

Банки, которые не сотрудничают с АИЖК, а работают по собственным стандартам, видят в этом определенную пользу. Они смогут получить ту часть заемщиков, для которых условия партнеров АИЖК по определенным параметрам не подойдут, предложив им более лояльные условия. «Ужесточение стандартов АИЖК для потенциальных заемщиков может означать небольшое уменьшение количества банков с лояльными критериями оценки платежеспособности клиентов. Это может оказать серьезное влияние на рынок, так как ранее стандарты АИЖК неоднократно признавались экспертами и клиентами в числе наиболее лояльных на рынке,-рассказывает директор департамента розничных банковских продуктов Абсолют Банка Эмиль Юсупов. — Текущая ситуация с ужесточением стандартов может привести ктому, что банки, имеющие собственную программу и свою сеть партнеров, будут находиться в более выгодном положении, чем АИЖК, поскольку их предложения будут более интересны для клиентов».

Это может оказать серьезное влияние на рынок, так как ранее стандарты АИЖК неоднократно признавались экспертами и клиентами в числе наиболее лояльных на рынке,-рассказывает директор департамента розничных банковских продуктов Абсолют Банка Эмиль Юсупов. — Текущая ситуация с ужесточением стандартов может привести ктому, что банки, имеющие собственную программу и свою сеть партнеров, будут находиться в более выгодном положении, чем АИЖК, поскольку их предложения будут более интересны для клиентов».

Ипотека на вторичное жилье — взять ипотеку на вторичку

Об ипотеке

Подробные условия

Требования к заемщику

Таpифы и документы

Без комиссий за рассмотрение и выдачу кредита

Увеличение суммы кредита при привлечении близких родственников в качестве созаемщиков

Досрочное погашение ипотеки без комиссий и ограничений

Сумма кредита

от 350 тыс ₽

Срок кредита

12, 20 и 30 лет

Валюта кредита

Цель кредита

Приобретение готового жилья на вторичном рынке

Первоначальный взнос

не менее 20% от стоимости недвижимости

Процентная ставка

- Базовые процентные ставки 10.

5% годовых

5% годовых - Льготные процентные ставки, применяемые при уплате Заёмщиком комиссии за изменение условий кредитования (снижение базовой процентной ставки по кредиту) 9,9% годовых

5% годовых

5% годовыхТарифные ставки комиссионного вознаграждения

Комиссия за изменение условий кредитования (снижение базовой процентной ставки по кредиту) в размере 2% от суммы кредита, уплачивается Заемщиком единовременно за счет его собственных денежных средств до выдачи Кредита

Комиссия за выдачу кредита

График платежей

Ежемесячно, начиная с календарного месяца, следующего за месяцем образования ссудной задолженности, уплачивается платеж в погашение задолженности по кредитному договору дифференцированным платежом

Обеспечение по кредиту

- ипотека в силу закона;

- поручительство Продавца при выдаче кредита на приобретение недвижимости до регистрации перехода права собственности к Заемщику / одному из Солидарных заемщиков на приобретенный с использованием кредитных средств Объект недвижимости; поручительство действует до момента регистрации перехода права собственности (при принятии поручительства не учитываются доходы Продавца)

Перечень объектов недвижимости — предметов залога:

- объекты жилой недвижимости (комната, отдельная квартира, жилой дом с земельным участком (с правом аренды земельного участка), на котором расположен такой дом (коттедж/таунхаус), комната в общежитии (при наличии свидетельства о праве собственности)

Требования к предмету залога:

- предмет залога должен находиться в населенном пункте присутствия Банка либо не далее 30 км от точки присутствия Банка;

-

предмет залога оценивается по рыночной стоимости.

Страхование жизни

по желанию Заемщика

Страхование имущества

по желанию Заемщика

Перечень страховых компаний, имеющих устойчивое финансовое положение: АО «СОГАЗ», ЗАО «МАКС», ОАО «АльфаСтрахование», ЗАО «Д2 Страхование», САО «ВСК», СПАО «Ингосстрах», ООО «АльфаСтрахование-Жизнь», ООО «Зетта Страхование», ООО «Страховое общество «Сургутнефтегаз», АО «ГСК «Югория», ООО «СК Согласие»

- Возраст — от 21 года до 70 лет на момент окончания срока кредита

- Стаж — не менее 3 месяцев на последнем месте работы и не менее 1 года непрерывной трудовой деятельности

- Регистрация и проживание — субъекты РФ, где есть подразделение СКБ-банка

- Гражданство — Российская Федерация

Документы

Заявление-анкета

Справка о доходах

Паспорт гражданина РФ

Свидетельсво о постановке на налоговый учет (при наличии)

В какой валюте брать ипотечный кредит?

Особенно актуален вопрос выбора в нынешних условиях, когда доллар падает, а рубль набирает силу

В какой валюте брать ипотечный кредит?

Есть две модели поведения заемщика при выборе валюты. Первая — рискованная. Брать кредит в той валюте, по которой ниже процентные ставки и курс которой (по индивидуальным прогнозам) будет падать. Но практически все эксперты единодушно советуют заемщикам брать ипотечные кредиты в той валюте, к которой привязаны их доходы.

Первая — рискованная. Брать кредит в той валюте, по которой ниже процентные ставки и курс которой (по индивидуальным прогнозам) будет падать. Но практически все эксперты единодушно советуют заемщикам брать ипотечные кредиты в той валюте, к которой привязаны их доходы.

Заемщики, когда-то взявшие долларовый ипотечный кредит, сейчас в выигрыше — даже несмотря на то, что некоторые банки для снижения валютных рисков могут повысить ставки. Кроме того, традиционно процентные ставки по долларовым кредитам ниже, чем по кредитам в рублях. Все это кажется весьма привлекательным. По словам Динары Юнусовой, вице-президента по развитию бизнеса DeltaCredit, «сегодня брать кредиты в долларах выгодно: ставка по ним ниже, чем по рублевым, поэтому выходит экономия на процентах. Падение курса доллара еще более удешевляет такой кредит. Покупатели недвижимости понимают это, поэтому долларовая ипотека востребована». И Ольга Садовская, член правления Городского ипотечного банка, считает это самой выгодной стратегией на данный момент: и ставки по кредиту меньше, и курс доллара меняется в нужную сторону.

Но валютный риск сохраняется, отмечает Садовская, и, если курс доллара резко вырастет, не избежать негативных финансовых последствий. В таком случае встает насущный вопрос: можно ли полагаться на прогнозы относительно поведения курса доллара в будущем? «В то время как доллар ослабевает по отношению к рублю, у простого человека, берущего ипотечный кредит, нет возможности оценить движение рынка валют на следующие 10-15 лет (типичный срок ипотеки). Если задача клиента — взять и выплатить кредит, а не играть на рынках валют, мы рекомендуем привязывать валюту кредита к валюте своих доходов, чтобы изменения на рынке валют не вызывали ситуацию, когда платежи клиента по кредиту становятся непосильными», — говорит по этому поводу Елена Шилина, старший вице-президент «ИпоТек Банка». Правда, по мнению Ольги Садовской, «негативные финансовые последствия» можно смягчить, своевременно произведя операцию по рефинансированию, которая позволит не только изменить валюту кредита, но и заодно увеличить срок выплат и сократить размер процентной ставки.

«В случае, если заемщик получает доходы в рублях, рублевый кредит позволит минимизировать валютные риски, связанные с резкими колебаниями курса доллара. Но ипотечные платежи в итоге могут оказаться большими, если учесть разницу в процентных ставках», — рассуждает Садовская. А на сегодняшний день ставки по рублевым кредитам на 1,5-2% выше ставок по долларовым, хотя эта разница стремительно уменьшается. Не стоит забывать о том, что если зарплата в рублях, а платежи, например, в долларах, то каждый раз, платя по кредиту, заемщик несет расходы по конвертации.

Многие банки дружно переходят на рубли и отказываются от долларовых кредитов как таковых. По мнению Динары Юнусовой, «эти банки скорее всего не могут привлечь долларовое финансирование по конкурентной стоимости». «Если я предлагаю сегодня ипотеку в долларах от 8%, — объясняет Юнусова, — а кто-то может привлечь средства только под 15%, то ему получается невыгодно выдавать такие же кредиты». А банк не может не блюсти свою выгоду.

Банк выдает кредиты в той валюте, в какой получает средства, объясняет Елена Шилина. «Если фондирование в рублях, банку выгоднее выдавать кредиты в рублях. Если у банка фондирование в иностранной валюте, то при выдаче кредитов в рублях банк должен дополнительно платить за покрытие валютного риска». Но, конечно, банк не может отрываться от существующего потребительского спроса на кредиты в той или иной валюте.

Исторически москвичи и петербуржцы предпочитали брать ипотечные кредиты в долларах, в то время как заемщики из других российских регионов — в рублях. Учитывая развитие российского рынка ипотеки и активное продвижение ипотечных программ в регионах, доля рублевых кредитов уверенно растет. Они становятся чем-то само собой разумеющимся. Скорее всего сейчас пришедшему в банк клиенту в первую очередь предложат рубли. По мнению Игоря Садовского, первого заместителя председателя правления «Банк ЖилФинанс», это связано с укреплением российской валюты, с одной стороны, и некоторым снижением популярности и доверия к американскому доллару — с другой.

Наряду с традиционными рублевыми и долларовыми кредитами российские банки стали выдавать экзотические кредиты, например в японских иенах. Такой шаг предпринял Банк Москвы, сделав ставки по кредитам в иенах самыми низкими на российском рынке ипотеки — 6-7% годовых. Для того чтобы получить кредит под минимальную ставку в 6%, необходимо оплатить от 10% стоимости недвижимости и предоставить банку справку 2-НДФЛ. По мнению экспертов, основной недостаток кредитов в японских иенах — это расходы на конвертацию валюты. Несмотря на кажущуюся выгодность операции, Алексей Моисеев, начальник отдела долговых обязательств «Ренессанс Капитала», не рекомендует людям, далеким от финансового рынка, кредитование в японской валюте.

Выбор валюты ипотечного кредита — это индивидуальное решение каждого клиента. Здесь, по мнению Ольги Садовской, «важно понимать, что выбор любой из валют имеет как плюсы, так и минусы, идеальной стратегии не существует».

Опубликовано 14 апреля 2008 года в газете «Ведомости»

Пример стран с переходной экономикой в Центральной и Восточной Европе

Реферат

Текущий финансовый кризис большое влияние на финансовый сектор Центральной и Восточноевропейский (ЦВЕ) регион. Воздействие было

усугубляется во многих случаях наличием иностранных

валютные ипотечные кредиты. Риск как для заемщика, так и для

кто должен производить выплаты по кредиту в валюте, отличной от

доход, который он или она генерирует, и для

банки, которым необходимо финансировать себя в иностранной валюте.Это исследование направлено на определение того, является ли иностранная валюта

ипотечные кредиты действительно представляют собой серьезный риск для всех систем

где они присутствуют, а затем оценить, какие меры

был взят, чтобы разобраться с этим. Оптимальный регуляторный ответ

будет уместным для макроэкономического контекста, а также

потребности и интересы потребителей. Полный запрет на

класс продуктов в иностранной валюте подходит для

экономики с низкой инфляцией, где потребитель извлекает выгоду из

продукт низок и риск спекуляции и отправил

спрос выше.

Воздействие было

усугубляется во многих случаях наличием иностранных

валютные ипотечные кредиты. Риск как для заемщика, так и для

кто должен производить выплаты по кредиту в валюте, отличной от

доход, который он или она генерирует, и для

банки, которым необходимо финансировать себя в иностранной валюте.Это исследование направлено на определение того, является ли иностранная валюта

ипотечные кредиты действительно представляют собой серьезный риск для всех систем

где они присутствуют, а затем оценить, какие меры

был взят, чтобы разобраться с этим. Оптимальный регуляторный ответ

будет уместным для макроэкономического контекста, а также

потребности и интересы потребителей. Полный запрет на

класс продуктов в иностранной валюте подходит для

экономики с низкой инфляцией, где потребитель извлекает выгоду из

продукт низок и риск спекуляции и отправил

спрос выше. В рамках этой подгруппы финансовая поддержка и другие

шаги для дальнейшего развития рынков финансирования и улучшения

доступность, вероятно, потребуется для поддержки

продукты в местной валюте. Кроме того, это самые экономичные

вероятен доступ к евро в ближайшем будущем, с ограниченным

валютный риск. Примеры: Польша или Чехия.

Республика. Для стран с более высокой инфляцией перед выбором

дедолларизация с одной стороны и возможный неминуемый доступ к

Еврозона, с другой стороны, возможны ипотеки в иностранной валюте

чтобы оставаться частью продуктового меню на ближайшее время.Задача состоит в том, чтобы разработать комбинированную опору и регулирование.

стратегия, обеспечивающая справедливое распределение рисков

между потребителями и кредиторами и ограничивает риски ликвидности кредиторов.

В рамках этой подгруппы финансовая поддержка и другие

шаги для дальнейшего развития рынков финансирования и улучшения

доступность, вероятно, потребуется для поддержки

продукты в местной валюте. Кроме того, это самые экономичные

вероятен доступ к евро в ближайшем будущем, с ограниченным

валютный риск. Примеры: Польша или Чехия.

Республика. Для стран с более высокой инфляцией перед выбором

дедолларизация с одной стороны и возможный неминуемый доступ к

Еврозона, с другой стороны, возможны ипотеки в иностранной валюте

чтобы оставаться частью продуктового меню на ближайшее время.Задача состоит в том, чтобы разработать комбинированную опору и регулирование.

стратегия, обеспечивающая справедливое распределение рисков

между потребителями и кредиторами и ограничивает риски ликвидности кредиторов.Цитата

«Дюбель, Ханс-Иоахим; Уолли, Саймон. 2010. Регулирование ипотечных кредитов в иностранной валюте: пример стран с переходной экономикой в Центральной и Восточной Европе. Всемирный банк, Вашингтон, округ Колумбия. © Всемирный банк. https://openknowledge.worldbank.org/handle/10986/12943 Лицензия: CC BY 3.0 МПО ».

2010. Регулирование ипотечных кредитов в иностранной валюте: пример стран с переходной экономикой в Центральной и Восточной Европе. Всемирный банк, Вашингтон, округ Колумбия. © Всемирный банк. https://openknowledge.worldbank.org/handle/10986/12943 Лицензия: CC BY 3.0 МПО ».

Худшая идея в мире: получение ипотеки в иностранной валюте

Теперь получение ипотеки достаточно рискованно. Вы делаете ставку на то, что будете постоянно работать, и в ближайшие 15, а может и 30 лет, у вас не будет серьезных проблем со здоровьем. А если вы женаты, вам лучше иметь возможность выплачивать ипотечный кредит только на одну зарплату, иначе вы вдвое рискуете не потерять работу. Если у вас есть ипотека с регулируемой процентной ставкой, которые гораздо более распространены за пределами финансируемого Fannie и Freddie U.С., значит, вы делаете ставку на то, что процентные ставки не сильно вырастут. И в любом случае вы делаете ставку на то, что цены на недвижимость вырастут, поэтому вы можете либо продать, либо рефинансировать, либо просто накопить богатство, что бы ни случилось.

Это много ставок. Но некоторые люди думают, что этого недостаточно. Они не только решают сделать ставку с кредитным плечом на недвижимость, но и занять побочную позицию на валютных рынках. В конце концов, это то, что вы делаете, когда занимаете деньги в иностранной валюте. Если, например, вам платят в польских злотых, а вы занимаете в швейцарских франках, то вы фактически делаете ставку на то, что швейцарский франк не вырастет слишком сильно по отношению к злотому, иначе ваши выплаты резко увеличатся.Хуже того, вы как физическое лицо не можете хеджировать этот риск, как компания. Вы слишком малы, чтобы банки могли продавать вам такую защиту.

Так зачем кому-то идти на такой валютный риск? Что ж, вопрос сам собой отвечает: потому что выглядит как неплохо. Другими словами, затраты скрыты, а выгоды — нет. Понимаете, в Швейцарии процентные ставки ниже, чем в Польше, как и кредиты в швейцарских франках. Звонок сирены об этих более низких ставках был слишком сильным для некоторых людей, чтобы сопротивляться — они знали, что сначала они будут меньше должны, рискуя получить намного больше, позже — и теперь они расплачиваются. Или, в зависимости от обстоятельств, в швейцарском банке.

Или, в зависимости от обстоятельств, в швейцарском банке.

Достаточно плохо в Венгрии, где долг в швейцарских франках составляет 12 процентов ВВП, что ее центральный банк предлагает заменить ссуды в иностранной валюте на форинты, национализировав убытки. Но эй, всегда могло быть хуже. Это могла быть Россия, где, да, люди также брали ипотечные кредиты в швейцарских франках, стоимость которых в рублях за последние шесть месяцев выросла вдвое.

Ипотечные кредиты в иностранной валюте настолько плохи, что даже Кейзер Сёзе сказал бы, что они заходят слишком далеко.

Ипотека в иностранной валюте | Ипотечный менеджмент

TYLER MORTGAGE MANAGEMENT — ИНДИВИДУАЛЬНАЯ КОНСУЛЬТАЦИЯ ЭКСПЕРТА

Ипотека в иностранной валюте не для слабонервных.

Вы, вероятно, будете подвержены кредитам в иностранной валюте, если купите дом за границей, что по разным причинам увеличивает риски по сравнению с теми, которые связаны с проживанием в Великобритании и владением недвижимостью здесь. У нас есть контакты в большинстве крупных стран, где граждане Великобритании предпочитают покупать вторые дома, и мы будем рады помочь вам найти подходящее решение в выбранной вами стране.

У нас есть контакты в большинстве крупных стран, где граждане Великобритании предпочитают покупать вторые дома, и мы будем рады помочь вам найти подходящее решение в выбранной вами стране.

Также можно оформить ипотеку в основной иностранной валюте для финансирования вашего дома в Великобритании или даже управляемую ссуду в иностранной валюте. Большинство кредитов в иностранной валюте оформляются в долларах США, евро, швейцарских франках и японских иенах, хотя доступны и другие валюты.

В TMM у нас есть опыт организации работы с иностранной валютой с 1980 года. Первоначально популярный среди иностранных рабочих (в основном банкиров в то время), чей доход в основном выплачивался в долларах или немецких марках (в то время), они решили привязать выплаты по ипотеке к своим валюта дохода, чтобы избежать некоторого валютного риска.В то время курсы доллара и немецкой марки были ниже, чем ставки в Великобритании, однако это не устранило риск увеличения их долга, если фунт стерлингов обесценился по отношению к выбранной ими валюте, но часто эти заемщики работали и знали о рисках обмена валюты.

Когда в начале 90-х процентные ставки по ипотечным кредитам в Великобритании составляли 15% или более, а процентные ставки в швейцарских франках составляли около 4%, многие отчаянные опрометчивые жертвы рецессии в Великобритании предпочли «безопасное убежище» в виде более дешевых ипотечных кредитов в иностранной валюте. вынуждены продать свои дома.К сожалению, довольно много из этих заемщиков, не знающих о связанных с этим рисках, в конечном итоге получили более крупные и более дорогие ипотечные кредиты в фунтах стерлингов, поскольку стоимость фунта стерлингов упала. Затем банки автоматически конвертировали ипотечные кредиты заемщика, теперь уже более крупные, в фунты стерлингов по более высоким ставкам, чем они бы платили своему первоначальному кредитору. В то время мы отказывались предлагать такие услуги клиентам, если они не продемонстрировали хорошее знание работы валютных рынков (по своему роду занятий) и, таким образом, избежали проблем, с которыми в то время сталкивались многие плохо информированные начинающие заемщики.

Итак, в сегодняшней обстановке рекордно низких процентных ставок, зачем рассматривать такую схему? Что ж, сегодня искушенные (и богатые активами) заемщики могут воспользоваться ипотекой в управляемой валюте. В соответствии с этим соглашением заемщик позволяет независимому валютному управляющему контролировать долг и переключать его между валютами с единственной целью «обойти рынок», чтобы каждый год уровень долга в эквиваленте стерлингов снижался (даже по ссуде только на проценты), и это «Прибыль» от торговли не требует налогообложения, как при обычных инвестициях.Ясно, что управляющие долгом не всегда могут правильно вести сделку — поэтому, как мы уже говорили, это все еще не выбор для слабонервных или тех, кто не может позволить себе увидеть рост своего долга.

Если вы желаете приобрести такой объект, мы можем работать с вами, чтобы выбрать наиболее подходящего кредитора и, при необходимости, познакомить вас с управляющими компаниями, которые управляют валютной ипотекой.

Изменения обменного курса могут увеличить стерлинговый эквивалент вашего долга.

По ипотеке в иностранной валюте мы выступаем в качестве консультантов

Иностранная ипотека не оформляется через Sesame Ltd и не регулируется FCA.

| ВЕРНУТЬСЯ В ТОП |

Ваш дом может быть возвращен во владение, если вы не будете производить выплаты по ипотеке.

Чтобы обсудить ваши текущие или будущие требования к ипотеке, позвоните по телефону 020 7930 7242.

Типичная комиссия за оформление ипотеки составляет 1,5% от суммы кредита.

Ссуды в иностранной валюте в Польше и Венгрии — сравнительный анализ

Резюме

Ссуды в иностранной валюте (FCL) широко использовались во многих развивающихся странах Европы с 2005-2006 гг.В частности, они были предоставлены розничным клиентам для финансирования покупки недвижимости. Поскольку процентные ставки во многих странах Центральной и Восточной Европы постоянно были выше, чем в Швейцарии и Еврозоне, местные и иностранные банки начали продавать ипотечные кредиты в иностранной валюте, преимущественно в швейцарских франках и евро. Из-за снижения процентных ставок такие кредиты оказались существенно дешевле и легче получить, чем кредиты в национальной валюте. Фактически, в течение 2-3 лет они получили существенную, а в некоторых случаях и доминирующую долю на внутренних кредитных рынках ЦВЕ.Поскольку погашение FCL строго зависит от обменного курса иностранных валют, рассматриваемые ссуды подвергли большую группу внутренних заемщиков валютному риску, который они не могли эффективно хеджировать. Такой риск стал очень серьезным в таких странах, как Польша и Венгрия, с четким режимом плавающего обменного курса и значительной долей FCL среди банковских активов. Еще в 2008 году, а затем в 2011 году валютный риск, связанный с такими кредитами, сильно материализовался из-за неожиданного повышения стоимости швейцарского франка и, в меньшей степени, евро.

Из-за снижения процентных ставок такие кредиты оказались существенно дешевле и легче получить, чем кредиты в национальной валюте. Фактически, в течение 2-3 лет они получили существенную, а в некоторых случаях и доминирующую долю на внутренних кредитных рынках ЦВЕ.Поскольку погашение FCL строго зависит от обменного курса иностранных валют, рассматриваемые ссуды подвергли большую группу внутренних заемщиков валютному риску, который они не могли эффективно хеджировать. Такой риск стал очень серьезным в таких странах, как Польша и Венгрия, с четким режимом плавающего обменного курса и значительной долей FCL среди банковских активов. Еще в 2008 году, а затем в 2011 году валютный риск, связанный с такими кредитами, сильно материализовался из-за неожиданного повышения стоимости швейцарского франка и, в меньшей степени, евро.

Цель данной статьи — представить феномен использования кредитов в иностранной валюте в Польше и Венгрии для покупки недвижимости, где такие кредиты концентрируют значительную долю банковских активов. Авторы представят характер, условия и предпосылки получения таких кредитов и будут использовать сравнительный анализ между Польшей и Венгрией. В документе также будет содержаться анализ влияния таких кредитов на заемщиков, банковский сектор и системный риск в обеих странах. Авторы предоставят статистический анализ обменного курса злотых и венгерских форинтов, чтобы представить потенциальный валютный риск FCL.Наконец, в документе будут описаны решения в области правового и финансового надзора, применяемые в обеих странах для снижения рисков, связанных с кредитами.

Авторы представят характер, условия и предпосылки получения таких кредитов и будут использовать сравнительный анализ между Польшей и Венгрией. В документе также будет содержаться анализ влияния таких кредитов на заемщиков, банковский сектор и системный риск в обеих странах. Авторы предоставят статистический анализ обменного курса злотых и венгерских форинтов, чтобы представить потенциальный валютный риск FCL.Наконец, в документе будут описаны решения в области правового и финансового надзора, применяемые в обеих странах для снижения рисков, связанных с кредитами.

Ключевые слова

Иностранная валюта

займы

риск

Рекомендуемые статьиЦитирующие статьи (0)

Просмотреть аннотациюCopyright © 2015 Авторы. Опубликовано Elsevier B.V.

Рекомендуемые статьи

Ссылки на статьи

Имеете ли вы право на ипотеку в иностранной валюте?

Ипотека в иностранной валюте

Если вы ищете ипотеку на недвижимость в Великобритании, но зарабатываете в иностранной валюте, вам может быть доступно больше вариантов, чем вы думаете. Недавние политические и экономические изменения и новые правила, возможно, сделали некоторых инвесторов, покупающих в иностранной валюте, менее склонными к принятию важных финансовых решений. Тем не менее, есть еще много привлекательных ставок, которые стоит рассмотреть, особенно в то время, когда иностранные валюты сильны по отношению к фунту стерлингов и доступны отличные ставки.

Недавние политические и экономические изменения и новые правила, возможно, сделали некоторых инвесторов, покупающих в иностранной валюте, менее склонными к принятию важных финансовых решений. Тем не менее, есть еще много привлекательных ставок, которые стоит рассмотреть, особенно в то время, когда иностранные валюты сильны по отношению к фунту стерлингов и доступны отличные ставки.

Что означает ипотека в иностранной валюте?

Ипотека в иностранной валюте — это ипотека, которая обслуживается или выплачивается в валюте, отличной от валюты дохода заемщика.Доход здесь включает любые активы, использованные для погашения ипотеки, которые получены в валюте, отличной от валюты ссуды. Это может быть зарплата, бонусы и / или акции.

Заемщики, которые в настоящее время могут работать в международных организациях или местных фирмах в Центральной Европе, Азии или Америке и получают зарплату в валюте, отличной от фунта стерлингов, будут затронуты. Это может быть доллар США, евро, японская иена, китайский юань или гонконгский доллар и другие. Вы можете узнать больше о том, как получить ипотеку в качестве иностранного гражданина, особенно для выходцев с Ближнего Востока, здесь.

Вы можете узнать больше о том, как получить ипотеку в качестве иностранного гражданина, особенно для выходцев с Ближнего Востока, здесь.

Что сдерживает некоторых инвесторов?

1. Изменение нормативных требований

Директива ЕС по ипотечным кредитам (MCD), введенная в действие в марте 2016 года, вводит новые требования для кредиторов, предоставляющих ипотечные кредиты в иностранной валюте. MCD ЕС требует, чтобы кредиторы отслеживали колебания обменных курсов и сообщали своим клиентам, когда обменные курсы отличаются на 20% или более с момента завершения ипотеки. Затем кредиторы должны будут предложить заемщикам возможность перевести ссуду в валюту их дохода.Заемщик не должен предпринимать никаких действий, перекладывая валютный риск с заемщика на кредитора.

Найджел Бедфорд, старший менеджер по ипотеке largemortgageloans.com, комментирует, что:

«Банкам было проще отказаться от предоставления таких кредитов, чем внести поправки в свою регуляторную политику. После того как Великобритания официально вышла из ЕС, можно предположить, что ограничения, сдерживающие кредиторов в Великобритании, могут быть ослаблены. Следовательно, ипотека в иностранной валюте может стать более доступной.”

После того как Великобритания официально вышла из ЕС, можно предположить, что ограничения, сдерживающие кредиторов в Великобритании, могут быть ослаблены. Следовательно, ипотека в иностранной валюте может стать более доступной.”

Пока это не станет ясно, у тех, кто хочет получить займы в иностранной валюте, все еще есть возможности. Хотя MCD привел к несколько более жестким критериям доступности, риск для заемщиков значительно снизился. Таким образом, сейчас самое время подумать об ипотеке в иностранной валюте.

2. Глобальные экономические сдвиги

За последний год как в Великобритании, так и во всем мире царила политическая и экономическая неопределенность. Эта политическая неопределенность по большей части может быть связана с выборами в Европе, результаты которых трудно предсказать.Переговоры о Брексите, несомненно, тоже сыграют свою роль. Эти события вызывают сдвиги в обменных курсах, причем колебания фунта могут произойти на протяжении всего периода нашего выхода из ЕС и, возможно, даже за его пределами.

Почему ипотека в иностранной валюте сейчас будет хорошей инвестицией?

Текущая глобальная экономическая неопределенность может удерживать инвесторов от получения ипотеки в иностранной валюте, хотя в этом нет необходимости. Принимая во внимание текущую силу некоторых иностранных валют по отношению к фунту, сейчас может быть прекрасное время для инвесторов, зарабатывающих в иностранной валюте, чтобы рассмотреть возможность получения ипотеки в Великобритании, несмотря на возможные колебания.Кроме того, существуют привлекательные ставки и условия для тех людей, которые могут удовлетворять критериям кредиторов, доступным в настоящее время.

Том Фостер, менеджер по ипотеке на largemortgageloans.com, объясняет, какие меры принимаются для защиты от колебаний валютных курсов:

«Фунт достиг исторического минимума по отношению к доллару США, но при этом был недооценен по отношению к евро. Это две основные валюты, в которых люди зарабатывают свой доход. Специализированные компании по обмену иностранной валюты могут установить курс обмена, чтобы защититься от колебаний обменного курса, которые движутся в неправильном направлении.Это в некоторой степени обеспечивает меру безопасности.

Специализированные компании по обмену иностранной валюты могут установить курс обмена, чтобы защититься от колебаний обменного курса, которые движутся в неправильном направлении.Это в некоторой степени обеспечивает меру безопасности.

С точки зрения ответственного кредитования, большинство кредиторов теперь также будут учитывать снижение доходов в иностранной валюте на 20-25% при оценке доступности, тем самым обеспечивая дополнительный уровень защиты ».

При поиске ипотеки в иностранной валюте стоит обратиться за профессиональной консультацией, особенно во времена такой экономической неопределенности и жестких правил кредитования.

Прочтите здесь, как мы получили ипотеку на жилье в Великобритании на сумму 4,6 миллиона фунтов стерлингов для иностранного гражданина, зарабатывающего в долларах США.

Ваш дом может быть возвращен во владение, если вы не будете выполнять выплаты по ипотеке. Изменения обменного курса могут увеличить стерлинговый эквивалент вашего долга.

Погашение ипотечного кредита и курсовая прибыль

Американцы, у которых есть ипотечные кредиты не в долларах США, могут не осознавать, что могут возникнуть налоговые последствия в США, когда они меняют поставщиков ипотечных кредитов, изменяют условия своей ипотеки или производят выплату капитала по своим ипотечным кредитам. IRS рассматривает такие операции как налогооблагаемое событие для целей налогообложения США и может привести к налогооблагаемой прибыли от курсовой разницы.

Чтобы проиллюстрировать это, мы привели два примера, которые показывают, где это может быть проблемой:

Повторная ипотека

Налогоплательщик США имеет ипотеку у кредитора «А» и решает перейти к кредитору «Б», поскольку ставки по ипотеке более выгодны.

Погашение капитала

Налогоплательщик США решает выплатить единовременную сумму по ипотеке, так что у них будет небольшая задолженность по своей собственности или не будет ее вообще.

В обоих случаях с налоговой точки зрения США следует учитывать стоимость ипотеки в долларах США на дату начала ипотеки и стоимость ипотеки в долларах США на момент повторной ипотеки или погашение капитала произведено.

Это можно резюмировать следующим образом:

Ипотека на 100 000 фунтов стерлингов выдается при обменном курсе от 1 фунта стерлингов до 1,50 доллара США. Выплата капитала в размере 100 000 фунтов стерлингов или повторная ипотека происходит при обменном курсе от 1 фунта стерлингов до 1,20 доллара США. Это приведет к увеличению обменного курса на 30 000 долларов.

По мнению IRS, физическое лицо взяло долг в размере 150 000 долларов (100 000 фунтов стерлингов x 1,50 доллара США), но должно было выплатить только 120 000 долларов США (100 000 фунтов стерлингов x 1,20 доллара США). Долговые обязательства в размере 30 000 долларов, которые больше не существуют, рассматриваются как прибыль и облагаются налогом как обычный доход.Если мы обратим ситуацию, то есть предположим, что человек взял ипотеку на 100000 фунтов стерлингов, и обменный курс составляет от 1 фунта стерлингов до 1,20 доллара США на дату выдачи, а во время выкупа или погашения капитала обменный курс составляет 1 фунт стерлингов к 1,50 доллара США, в результате убыток в долларах США составляет 30 000 долларов США. К сожалению, эта потеря является «личной» потерей, и личные убытки не подлежат вычету. Недавнее изменение обменного курса США / Великобритании, вероятно, приведет к увеличению числа налогоплательщиков США, пойманных этим

К сожалению, эта потеря является «личной» потерей, и личные убытки не подлежат вычету. Недавнее изменение обменного курса США / Великобритании, вероятно, приведет к увеличению числа налогоплательщиков США, пойманных этим

Недавнее изменение обменного курса между США и Великобританией, вероятно, приведет к увеличению числа налогоплательщиков США, попавших в эту малоизвестную налоговую ловушку.Если вы подумываете о повторной закладной или выплате капитала по ипотеке, пожалуйста, свяжитесь с нами до этого.

жилищных кредитов в иностранной валюте для австралийской недвижимости

ошибкаАвстралийские кредиторы больше не предлагают займы в иностранной валюте. Вы по-прежнему можете брать кредит в австралийских долларах для покупки австралийской недвижимости, если вы австралийский эмигрант или иностранный гражданин.

Каковы требования к ссудам в иностранной валюте?

Любая ссуда в иностранной валюте должна соответствовать всем стандартным австралийским критериям ссуды, включая подтверждение дохода, пригодность к оплате и соотношение ссуды к стоимости ( LVR ).

Помимо этих требований, есть ряд мер, которым также должны соответствовать зарубежные покупатели.

- Валюта ссуды должна соответствовать валюте вашего дохода.

- Недвижимость, используемая в качестве обеспечения австралийского жилищного кредита, также должна находиться в Австралии.

- Иностранным инвесторам требуется одобрение Совета по надзору за иностранными инвестициями ( FIRB ).

Могу ли я взять взаймы в другой валюте?

Австралийские кредиторы требуют, чтобы валюта ипотечного кредита соответствовала валюте вашего дохода.

Если вы находитесь в США и покупаете недвижимость в Австралии, вы можете получить ссуду в долларах США (USD), но не в евро.

Некоторые кредиторы требуют, чтобы у вас были банковские отношения с ними как в Соединенных Штатах, так и в Австралии.

Обычно это иностранные инвесторы, покупающие недвижимость в Австралии.

Сколько я могу занять?

При подаче заявления на ипотеку в иностранной валюте вы можете взять взаймы максимум 60% от стоимости недвижимости.

Размер кредита не ограничен, если он не превышает 60% LVR (отношение суммы кредита к стоимости) и соответствует всем остальным стандартным критериям кредитования.

К гражданам Австралии, проживающим за границей, иностранным гражданам, проживающим за границей, и временным резидентам, проживающим в Австралии, применяются разные кредитные политики.

Наши ипотечные брокеры являются экспертами в области жилищных кредитов в Австралии. Если вы хотите узнать, имеете ли вы право на ипотеку, позвоните одному из наших брокеров сегодня по нашему международному номеру +61 2 9194 1700 или запросите онлайн.

Как обменный курс повлияет на мой жилищный кредит?

При значительном движении валюты вам может потребоваться предоставить дополнительное обеспечение или выплатить ссуду. Это гарантирует, что позиция банка в сфере безопасности остается в пределах приемлемых норм.

Например, если ссуда составляет 900 000 долларов США, а стоимость недвижимости составляет 1 500 000 австралийских долларов и курс обмена составляет 1: 1, тогда LVR составляет 60%. Другими словами, вы взяли в долг 60% от стоимости недвижимости.

Другими словами, вы взяли в долг 60% от стоимости недвижимости.

Однако, если австралийский доллар упадет так, что на каждый австралийский доллар можно купить только 80 центов США, тогда LVR изменится. Ссуда в эквиваленте австралийских долларов теперь составляет 1 125 000 долларов на недвижимость стоимостью 1 500 000 долларов. LVR теперь составляют 75%, что было бы неприемлемо для банка для ипотеки в иностранной валюте.

Банк попросит заемщика либо предоставить дополнительную недвижимость в Австралии в качестве обеспечения ссуды, либо произвести единовременную выплату по ссуде, чтобы вернуть ее до эквивалента 900 000 австралийских долларов.

Во многих случаях у людей не было бы дополнительных денег, поэтому им приходилось продавать свою собственность или рефинансировать ипотеку.

Мы рекомендуем вам обратиться за независимой финансовой консультацией, прежде чем использовать австралийскую недвижимость в качестве обеспечения ипотеки в иностранной валюте.

В качестве альтернативы менее рискованным подходом является заимствование в австралийских долларах. Это также позволит вам брать в долг больше под стоимость вашей собственности.

Какие валюты принимают кредиторы?

Приемлемые валюты

- Доллар США (USD)

- Гонконгский доллар (HKD)

- сингапурских доллара (SGD)

Недопустимая валюта

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Шведская крона (SEK)

- Швейцарский франк (CHF)

- Датская крона (DKK)

- Евро (EUR) Европейского Союза

- Великий британский фунт стерлингов (GBP)

- Бахрейнский динар (BHD)

- Бразильский реал (BRL)

- Брунейский доллар (BRN)

- Китайский юань (CNY)

- Индийская рупия (INR)

- Индонезийская рупия (IDR)

- Оманский риал (OMR)

- Патака Макао (СС)

- Малайзийский ринггит (MYR)

- Мексиканское песо (MXN)

- Оманский риал (OMR)

- Кина Папуа-Новой Гвинеи (PGK)

- Филиппинское песо (PHP)

- Катарский риал (QAR)

- Самоанская тала (WST)

- Риал Саудовской Аравии (SAR)

- Доллар Соломоновых Островов (SBD)

- Южнокорейская вона (KRW)

- Южноафриканский рэнд (ZAR)

- шри-ланкийская рупия (LKR)

- Тайваньский новый доллар (TWD)

- Тайский бат (THB)

- Тонга Паанга (ТОП)

- Турецкая лира (TRY).

- Дирхам ОАЭ (AED)

- Вануату Вату (ВУФ)

- Вьетнамский донг (VND)

Важно помнить, что инвестиционная политика меняется на регулярной основе, включая то, в какой валюте кредиторы будут принимать иностранные инвесторы и иностранные инвесторы, желающие приобрести недвижимость в Австралии.

Какие страны имеют право на получение кредита?

Иностранные инвесторы из большинства стран должны иметь право на получение кредита в иностранной валюте при условии, что они соответствуют требованиям кредиторов.Обратите внимание, что, хотя ваша страна может быть принята, маловероятно, что вы сможете брать взаймы в местной валюте. В этих случаях большинство людей выбирают ссуду в долларах США или австралийских долларах.

Есть некоторые страны, которые нельзя рассматривать из-за известных проблем с налогами.

На другие страны может распространяться торговое эмбарго. В результате заемщики из этих стран не имеют права на получение кредита из Австралии.

Могу ли я занять в Австралии недвижимость за границей?

К сожалению, мы не можем помочь вам получить ссуду в Австралии, используя недвижимость за рубежом в качестве обеспечения.Вам нужно будет обратиться к кредитору в стране, в которой находится ваша недвижимость, взять кредит в этой стране, а затем перевезти средства в Австралию.

Вы можете использовать эти средства от зарубежной ипотеки в качестве депозита на недвижимость в Австралии; однако многие австралийские банки не принимают этот метод финансирования вашего депозита.

Что думает APRA об иностранной валюте?

Австралийскому органу пруденциального регулирования (APRA) не нравится идея ипотечных кредитов в иностранной валюте.

Хотя он не запрещал их полностью, в его Руководстве по пруденциальной практике (PPG) говорится, что банки сталкиваются со значительными проблемами при проверке потоков доходов из офшоров.

В качестве передовой практики APRA также отметило, что для банков было бы лучше дисконтировать офшорный доход при оценке способности заемщика заимствовать средства.

Большинство банков прислушались к этому совету и полностью прекратили кредитование иностранцев.

К счастью, некоторые другие кредиторы применили взвешенный подход и просто ограничили лимиты заимствования и свой список приемлемых валют, чтобы снизить этот риск.

Мы знаем, кто эти кредиторы!

Подать заявку на ипотеку

Чтобы узнать, имеете ли вы право на получение жилищного кредита в Австралии, свяжитесь с одним из наших компетентных ипотечных брокеров по нашему международному номеру +61 2 9194 1700 или запросите онлайн.

.