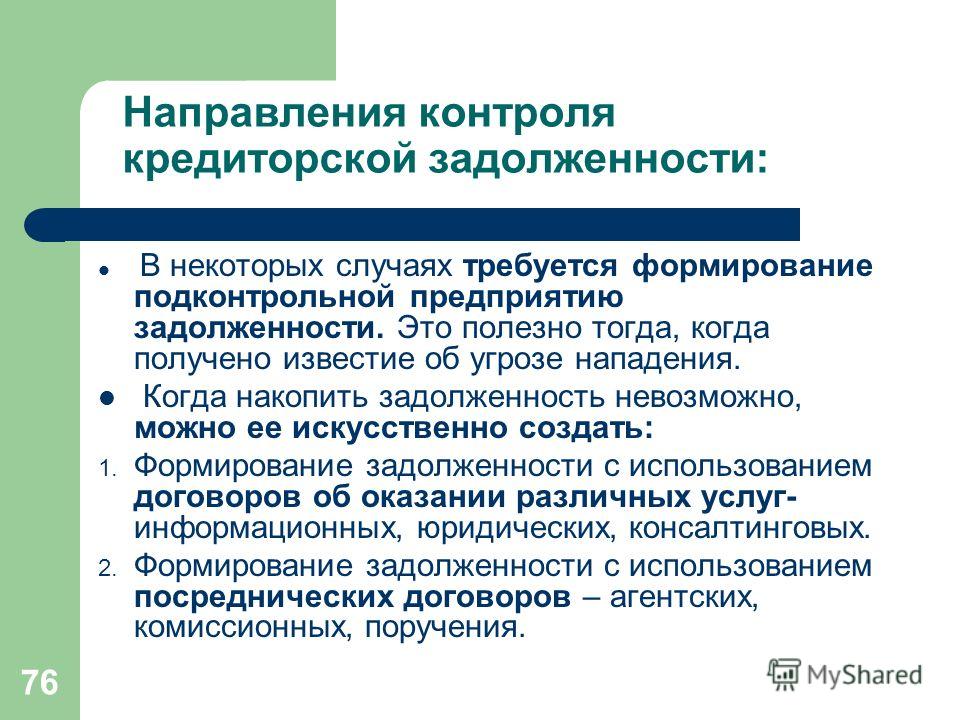

Анализ кредиторской задолженности

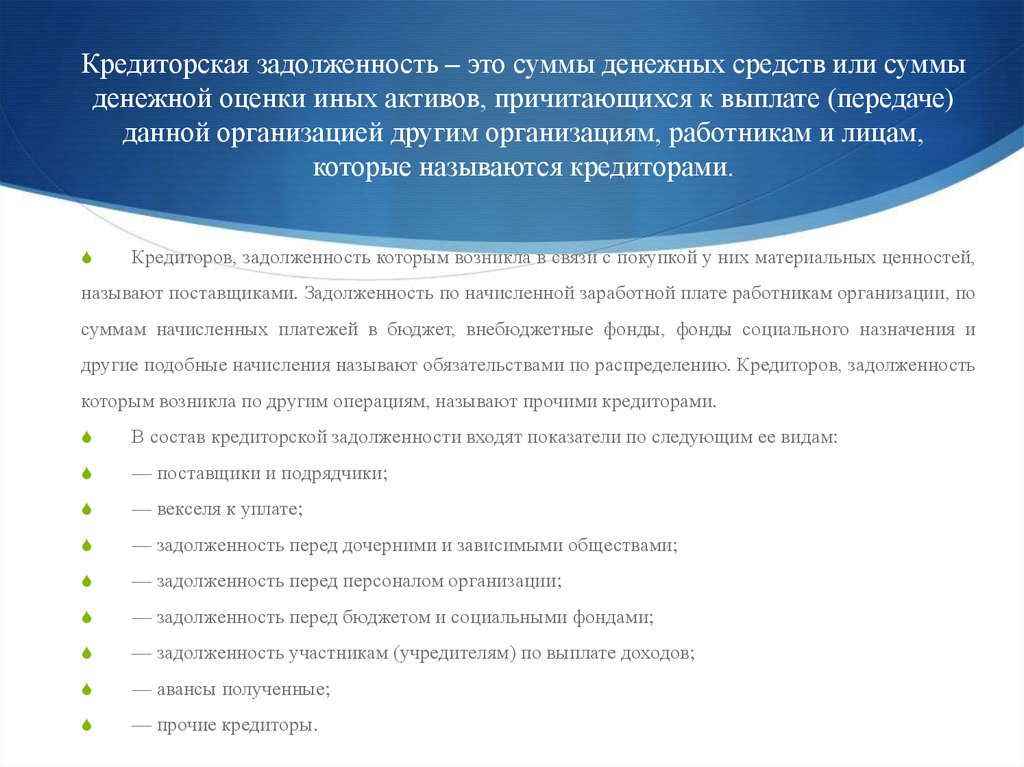

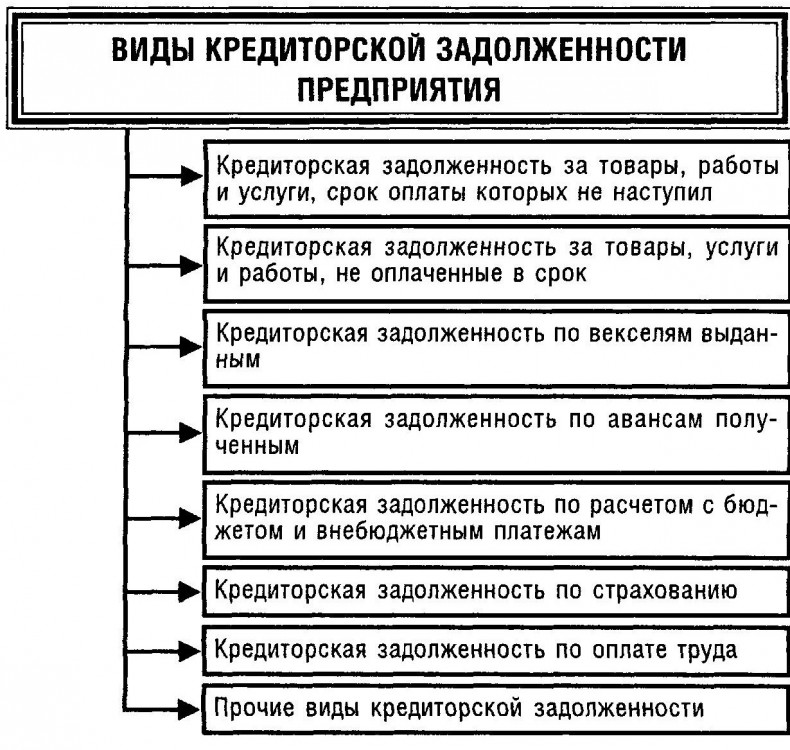

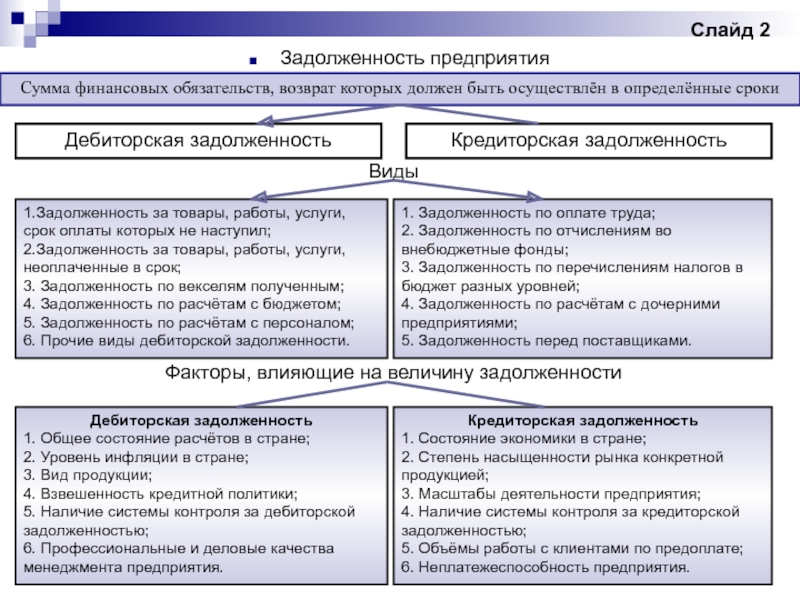

Осуществление финансовой деятельности предприятия неразрывно связано с взаимодействием с посторонними лицами. Финансовые отношения между лицами обуславливают возникновение кредиторской и дебиторской задолженности. Кредиторская задолженность возникает перед другими лицами, которым вы должны финансовые средства. Дебиторская же задолженность – сумма долгов компании со стороны других предприятий.

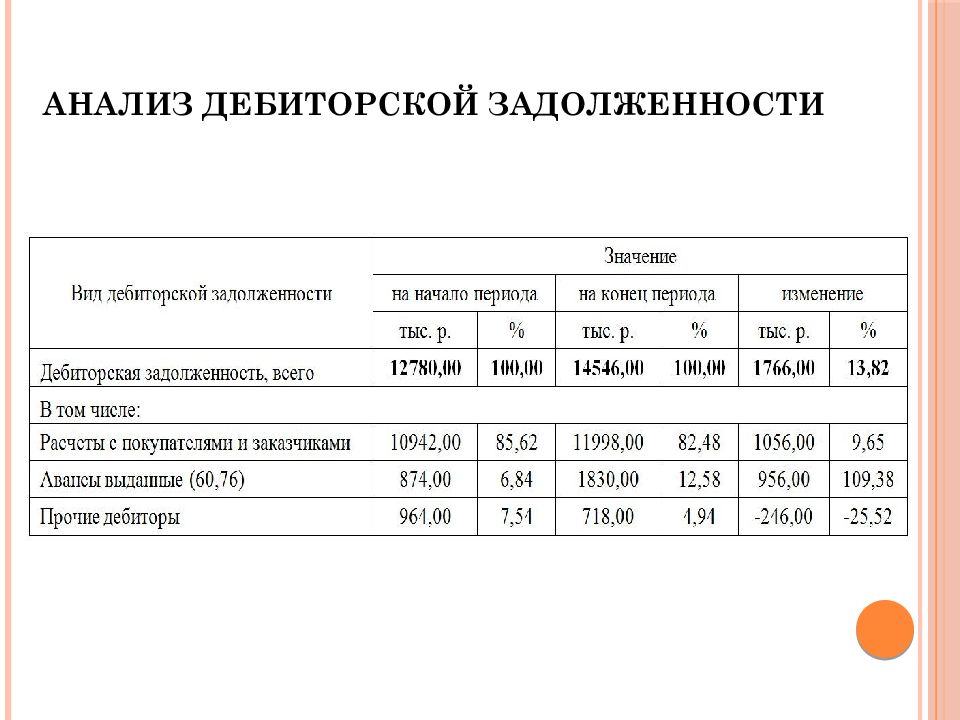

Дебиторская задолженность может свидетельствовать о наращивании темпов роста компании.

Кредиторская задолженность обычно рассматривается как негативный фактор для организации, который снижает показатели при оценке финансового состояния предприятия, его платежеспособности и ликвидности.

Однако кредиторская задолженность позволяет получить денежные средства во временное использование, необходимые для развития предприятия. Показателем же платежеспособности организации будут являться выплаты задолженностей точно в срок. Qlik позволяет детально просматривать все сводные данные по кредиторской задолженности, анализировать деловую активность. Пример аналитического приложения BI платформы Qlik:

Кредиторская задолженность может возникать по отношению как к юридическим, так и физическим лицам: задолженность перед поставщиками, перед персоналом компании, по налогам и т.д.

Для поддержания стабильного финансового состояния компании необходим постоянный мониторинг кредиторской задолженности, чтобы предотвратить случаи накопления долгов перед другими организациями.

Данный контроль также можно проводить с помощью анализа кредиторской задолженности в Qlik. Для анализа доступны различные временные периоды, благодаря которым пользователь может видеть показатели за конкретный месяц или дату месяца, точно понимая сложившуюся ситуация в денежных взаимоотношениях.

Возможность проводить анализ взаимодействия с контрагентами, разбивая их на типы, поможет проследить вектор направления вашего взаимодействия с определенным типом клиентом – например, с контрагентами, которые предоставляют услуги или товары.

Можно проводить анализ по временным диапазонам, т.е. клиентов разбить на сегменты по их просрочки кредиторской задолженности в днях, например, 1-5, 6-15 и т.д.

Приложение Qlik показывает и рассчитывает такие показатели как объем кредиторской задолженности, ее среднюю величину, прирост относительно предыдущего периода. С помощью аналитической отчетности Вы сможете всегда увидеть срок оплаты задолженности, сколько дней осталось до даты оплаты, а также просроченные платежи. Рассмотрим вкладку KPI:

При исследовании данных необходимо четко осознавать на что компания занимает деньги, и какой сектор нуждается в дополнительном финансировании.

Заем средств может осуществляться в различных валютах – евро, доллары, российские рубли – все это учтено в приложении. Перевод валют осуществляется по актуальным курсам.

Кроме основных показателей кредиторской задолженности учитываются и другие факторы, влияющие на нее. Например, премия поставщика, компенсация по маркетинговым акциям, возвраты, корректировки долга, остатки на конкретную дату – все это Вы также с легкостью можете проследить в приложении.

Анализ кредиторской задолженности позволит всегда оставаться в надежном денежном положении, не подвергая риску компанию, что не приведет к возникновению кризисного положения.

Закажите демонстрацию этого приложения у нашего менеджера, запросите референсы на результаты работы данного приложения, узнайте как анализ е-сommerce влияет на развитие и рост прибыли розничных компаний.

Заполните онлайн-форму, позвоните нам +375296083700, +74993481149 или напишите запрос на Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

| Апрель | ||||

| 5 — 6 апреля 2021 | Зарплата, НДФЛ, страховые взносы в 2021 году

Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Воробьева Е. В. В.Котова Л. А. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 7 — 8 апреля 2021 | Отчетность за 1 квартал 2021 года. Практика бухгалтерского и налогового учета в свете последних обновлений законодательства

Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Волков В. Д. Котова Л. А. Коньков А. Ю. Чамкина Н. С. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 7 апреля 2021 | Раздельный учет затрат и результатов ФХД в организациях, выполняющих контракты по ГОЗ в 2021 г.: новые требования, сложные вопросы

Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Хабарова Л. П. П. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 9 апреля 2021 | Затраты и себестоимость в бухгалтерском и налоговом учете: сложные ситуации

Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Ефремова А. А. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 14 апреля 2021 | Основные средства: бухгалтерский и налоговый учет в 2021 году

Показать цены

Для юридических лиц

доступна беспроцентная рассрочка на 4 месяца с картой «Халва» Подробнее

| Рабинович А. М. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

Об анализе причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем (п.

6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)

6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)Об анализе причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем (п. 6 перечня поручений Президента РФ от 08.01.2020 № Пр-27)

Президентом Российской Федерации дано поручение высшим должностным лицам субъектов Российской Федерации провести анализ причин образования просроченной кредиторской задолженности государственных и муниципальных медицинских организаций и разработать меры, направленные на недопущение такой задолженности в дальнейшем.

Алтайский край имеет ряд особенностей, которые влияют на оказание медицинской помощи населению и, как следствие, на объем финансового обеспечения.

Чрезвычайно разветвленное административно-территориальное деление края, высокая доля сельских жителей в общей численности населения, значительное количество сел с небольшой численностью населения и низкой плотностью расселения в сельской местности диктуют необходимость содержания широкой сети медицинских организаций, оказывающих преимущественно первичную медико-санитарную помощь, и обусловливают существенные сложности в обеспечении равнодоступности специализированной медицинской помощи сельским жителям, а также организации скорой медицинской помощи на селе.

На здоровье населения края негативное влияние оказывают специфические для региона природные и антропогенные факторы, обусловливающие высокий уровень заболеваемости, показатели которой превышают данные по Российской Федерации и Сибирскому федеральному округу в 1,5 раза, а по отдельным видам хронических заболеваний в 2 и более раза, и определяют более высокую потребность населения в специализированной медицинской помощи, оказываемой в условиях дневных и круглосуточных стационаров.

В регионе разработана и направлена на согласование в Министерство здравоохранения Российской Федерации региональная программа модернизации первичного звена здравоохранения, в которой учтены особенности оказания медицинской помощи в Алтайском крае и разветвленной сети медицинских организаций.

Вышеуказанные факторы являются дополнительной финансовой нагрузкой для медицинских организации и, как следствие, влияют на возникновение просроченной кредиторской задолженности.

Одной из причин возникновения просроченной кредиторской задолженности в медицинских организациях является дефицит средств в системе ОМС, поскольку дополнительные средства Федерального фонда обязательного медицинского страхования направлены на приоритетные направления по профилям медицинской помощи (онкология, ЭКО, ВМП), которые являются высокозатратными.

Территориальная программа государственных гарантий бесплатного оказания гражданам медицинской помощи в системе ОМС Алтайского края формируется на основе федеральных нормативов, в результате чего возникает диспропорция в финансовой обеспеченности медицинских организаций I уровня (центральные районные больницы) и III уровня (специализированные медицинские организации, оказывающие высокотехнологичную медицинскую помощь).

Кроме того, перед медицинскими организациями сохраняются обязательства по увеличению фонда оплаты труда, которое, в свою очередь, связано с повышением МРОТ, дополнительными выплатами в связи с вступлениями в силу постановлений Конституционного Суда Российской Федерации, повышением прогнозного значения средней заработной платы в регионе и, соответственно, целевого уровня заработной платы медицинских работников.

Таким образом, часть доходов, планируемая на оплату финансово-хозяйственной деятельности учреждения, направляется на оплату труда.

Также на возникновение просроченной кредиторской задолженности влияет увеличение стоимости товаров, работ и услуг, потребляемых медицинскими организациями.

В Министерстве здравоохранения Алтайского края вопрос о снижении просроченной кредиторской задолженности медицинских организаций края стоит на особом контроле. При этом медицинским организациям рекомендовано:

осуществлять закупку медикаментов и других материальных ценностей согласно расчету их потребности и с учетом наличия остатков и не выходить за рамки утвержденных лимитов финансового обеспечения;

принять меры по выполнению показателей деятельности медицинской организации, дающих право на получение ежемесячных стимулирующих выплат в системе ОМС, предусмотренных тарифным соглашением на

2020 год, с целью получения дополнительных доходов для ведения финансово-хозяйственной деятельности;

проводить на постоянной основе работу по уменьшению доли снятий страховыми медицинскими организациями финансовых ресурсов по медико-экономической экспертизе и экспертизе качества, что также позволит сэкономленные средства направить на уменьшение кредиторской задолженности.

В настоящее время Министерством здравоохранения Алтайского края проводится оценка штатных расписаний медицинских организаций, имеющих просроченную кредиторскую задолженность, на предмет наличия в них должностей, не предусмотренных порядками оказания медицинской помощи, утвержденными приказами Министерства здравоохранения Российской Федерации.

Работа по исполнению данного поручения будет продолжена.

03.03.2020

Муниципальное образование Оренбургской области Домбаровский район

Сведения о просроченной кредиторской задолженности

Кредиторская задолженность 2020

Кредиторская задолженность 2019

Кредиторская задолженность 2018

Кредиторская задолженность 2017

Вложенные файлы

Сведения о просроченной кредиторской задолженности на 01.10.2017

25 октября 2017 | 14:08

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.09.2017

3 октября 2017 | 14:38

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.07.2017

25 августа 2017 | 9:35

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.07.2017

16 августа 2017 | 8:26

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.06.2017

9 июня 2017 | 9:47

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01. 05.2017

05.2017

24 мая 2017 | 7:08

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.04.2017

26 апреля 2017 | 8:46

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.03.2017

16 марта 2017 | 14:05

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.01.2017

22 февраля 2017 | 7:01

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.01.2017

7 февраля 2017 | 7:30

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.12.2016

12 декабря 2016 | 9:35

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.11.2016

12 декабря 2016 | 9:34

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.10.2016

12 октября 2016 | 8:13

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.09.2016

10 октября 2016 | 13:16

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01. 08.2016

08.2016

10 октября 2016 | 13:13

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.07.2016

29 июля 2016 | 14:06

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.03.2016

29 июля 2016 | 14:05

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.05.2016

30 мая 2016 | 7:06

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.04.2016

14 апреля 2016 | 8:59

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.03.2016

14 марта 2016 | 9:07

Скачать 428 KB

Сведения о просроченной кредиторской задолженности на 01.12.2015

17 февраля 2016 | 8:39

Скачать 48 KB

Сведения о просроченной кредиторской задолженности на 01.02.2016

17 февраля 2016 | 8:39

Скачать 33 KB

Сведения о просроченной кредиторской задолженности на 01.01.2016

17 февраля 2016 | 8:38

Скачать 33 KB

сведения о просроченной кредиторской задолжности на 01.11.2015. doc

doc

19 ноября 2015 | 13:54

Скачать 48 KB

ДОМБАРОВСКИЙ Просроч.КТ на 01.10.2015

12 октября 2015 | 7:15

Скачать 48 KB

Сведения о просроченной кредиторской задолженности на 01.05.2015

20 мая 2015 | 10:11

Скачать 26 KB

Что такое дебиторская задолженность и из чего складывается

Содержание статьи:

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

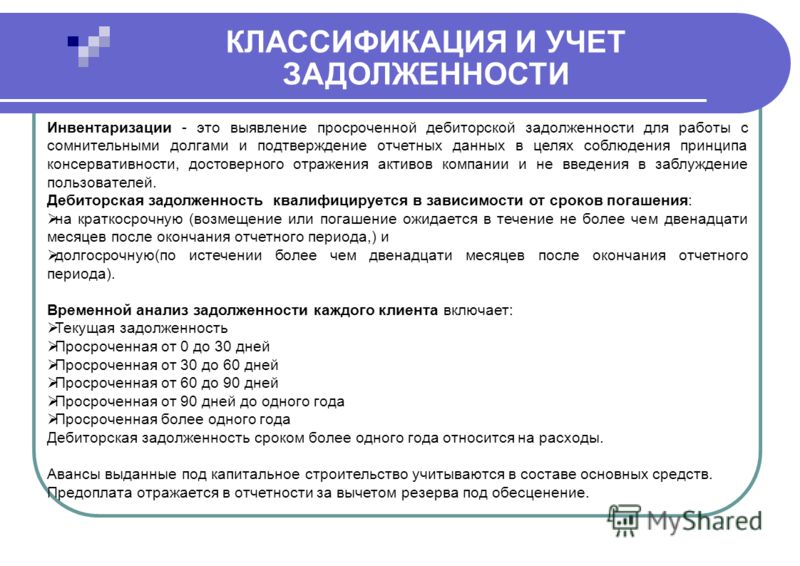

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства, превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации (далее – Порядок), устанавливает правила определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства (далее – бюджетное учреждение), превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации.

До 1 июля 2012 г. настоящий Порядок применяется к бюджетным учреждениям, в отношении которых с учетом положения части 15 статьи 33 Федерального закона от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, № 19, ст. 2291; № 31, ст. 4209; № 46, ст. 5918; № 49, ст. 6409) Федеральным архивным агентством принято решение о предоставлении им субсидии из федерального бюджета в соответствии с пунктом 1 статьи 78. 1 Федерального закона от 31 июля 1998 г. № 145-ФЗ «Бюджетный кодекс Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 1999, № 28, ст. 3492; 2000, № 1 (часть I), ст. 10, № 32, ст. 3339; 2001, № 1 (часть I), ст. 2; № 33 (часть I), ст. 3429; № 53, ст. 5030; 2002, № 22, ст. 2026; № 28, ст. 2790; № 30, ст. 3021, ст. 3027, № 52 (часть I), ст. 5132; 2003, № 28, ст. 2886, ст. 2892, № 46 (часть I), ст. 4443, ст. 4444; № 50, ст. 4844; № 52 (часть I), ст. 5036; ст. 5038; 2004, № 34, ст. 3526, ст. 3535; № 52 (часть II), ст. 5277, ст. 5278; 2005, № 1 (часть I), ст. 8, ст. 21; № 19, ст. 1756; № 27, ст. 2717; № 42, ст. 4214; № 52 (часть I), ст. 5572, ст. 5589, ст. 5602; 2006, № 1, ст. 8, ст. 9; № 2, ст. 171; № 6, ст. 636; № 43, ст. 4412; № 45, ст. 4627; № 50, ст. 5279; № 52 (часть I), ст. 5503, ст. 5504; 2007, № 1 (часть I), ст. 28; № 17, ст. 1929; № 18, ст. 2117; № 31, ст. 4009; № 45, ст. 5424; № 46, ст. 5553; № 50, ст. 6246; 2008, № 29 (часть I), ст. 3418; № 30 (часть I), ст. 3597; № 30 (часть II), ст. 3617; № 48, ст. 5500; № 49, ст. 5723; № 52 (часть I), ст. 6236; 2009, № 1, ст. 18; № 7, ст. 785; № 15, ст. 1780; № 27, ст. 2803, ст. 3383; № 29, ст. 3582, ст. 3629; № 30, ст. 3739; № 39, ст. 4532; № 48, ст. 5711, ст. 5733; № 51, ст. 6151; № 52 (часть I), ст. 6450; 2010, № 18, ст. 2145; № 19, ст. 2291, ст. 2293; № 21, ст. 2524; № 31, ст. 4185, ст. 4192, ст. 4198; № 40, ст. 4971, № 46, ст. 5918, № 49, ст. 6409; 2011, № 15, ст. 2041).

1 Федерального закона от 31 июля 1998 г. № 145-ФЗ «Бюджетный кодекс Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 1999, № 28, ст. 3492; 2000, № 1 (часть I), ст. 10, № 32, ст. 3339; 2001, № 1 (часть I), ст. 2; № 33 (часть I), ст. 3429; № 53, ст. 5030; 2002, № 22, ст. 2026; № 28, ст. 2790; № 30, ст. 3021, ст. 3027, № 52 (часть I), ст. 5132; 2003, № 28, ст. 2886, ст. 2892, № 46 (часть I), ст. 4443, ст. 4444; № 50, ст. 4844; № 52 (часть I), ст. 5036; ст. 5038; 2004, № 34, ст. 3526, ст. 3535; № 52 (часть II), ст. 5277, ст. 5278; 2005, № 1 (часть I), ст. 8, ст. 21; № 19, ст. 1756; № 27, ст. 2717; № 42, ст. 4214; № 52 (часть I), ст. 5572, ст. 5589, ст. 5602; 2006, № 1, ст. 8, ст. 9; № 2, ст. 171; № 6, ст. 636; № 43, ст. 4412; № 45, ст. 4627; № 50, ст. 5279; № 52 (часть I), ст. 5503, ст. 5504; 2007, № 1 (часть I), ст. 28; № 17, ст. 1929; № 18, ст. 2117; № 31, ст. 4009; № 45, ст. 5424; № 46, ст. 5553; № 50, ст. 6246; 2008, № 29 (часть I), ст. 3418; № 30 (часть I), ст. 3597; № 30 (часть II), ст. 3617; № 48, ст. 5500; № 49, ст. 5723; № 52 (часть I), ст. 6236; 2009, № 1, ст. 18; № 7, ст. 785; № 15, ст. 1780; № 27, ст. 2803, ст. 3383; № 29, ст. 3582, ст. 3629; № 30, ст. 3739; № 39, ст. 4532; № 48, ст. 5711, ст. 5733; № 51, ст. 6151; № 52 (часть I), ст. 6450; 2010, № 18, ст. 2145; № 19, ст. 2291, ст. 2293; № 21, ст. 2524; № 31, ст. 4185, ст. 4192, ст. 4198; № 40, ст. 4971, № 46, ст. 5918, № 49, ст. 6409; 2011, № 15, ст. 2041).

Значение просроченной кредиторской задолженности бюджетного учреждения определяется на основании данных бухгалтерского учета по следующим группам:

а) кредиторская задолженность по оплате труда и иным выплатам персоналу, не погашенная в срок, установленный локальными актами бюджетного учреждения, регулирующими трудовые отношения, и законодательством Российской Федерации;

б) кредиторская задолженность по платежам в бюджеты и внебюджетные фонды, не погашенная в срок, установленный законодательством Российской Федерации;

в) кредиторская задолженность по принятым обязательствам, не погашенная в срок, установленный заключенными договорами и законодательством Российской Федерации;

г) прочая кредиторская задолженность, не погашенная в срок.

бухгалтерский учет, НДС, налог на прибыль. Расчеты векселя. Курсовые и суммовые разницы. Взаимозачет. Уступка права требования. Перевод долга. Факторинг.

приглашаем Вас на семинар

«ДЕБИТОРСКАЯ и КРЕДИТОРСКАЯ задолженность: новое в бухгалтерском учете, НДС и налоге на прибыль в 2021 году. РЕЗЕРВ по сомнительным долгам. Списание БЕЗНАДЕЖНОЙ задолженности«

| в 2021 году | в 2020 году | |||||

| 13 января | 10 февраля | 12 марта | июля | августа | сентября | |

| 9 апреля | 11 мая | 8 июня | октября | 10 ноября | 8 декабря | |

.

Семинар ведет

ПРОГРАММА СЕМИНАРА

1. Расчеты с покупателями и заказчиками, поставщиками и подрядчиками.

- Состав, порядок признания и правила оценки дебиторской и кредиторской задолженности в бухгалтерском учете.

- Построение аналитического учета расчетов с дебиторами и кредиторами.

- Дебиторская и кредиторская задолженность в иностранной валюте и в у. е.: особенности пересчета в рубли, признание курсовых разниц.

- Инвентаризация дебиторской и кредиторской задолженности.

- Раскрытие в бухгалтерской отчетности информации о расчетах с дебиторами и кредиторами.

2. Сомнительная и безнадежная задолженность.

- Сроки расчетов по обязательствам – срочная и просроченная задолженность.

- Сомнительная дебиторская задолженность в бухгалтерском и налоговом учете.

- Формирование резерва по сомнительным долгам в бухгалтерском и налоговом учете.

- Условия признания задолженности безнадежной.

- Сроки исковой давности.

- Списание безнадежной дебиторской и кредиторской задолженности.

3. Обеспечение исполнения обязательств.

- Неустойка (штрафы, пени): в каких случаях придется платить НДС?

- Удержание вещи.

- Залог, обеспечительный платеж, задаток.

- Независимая гарантия, поручительство: изменения в порядке исчисления НДС и налога на прибыль.

4. Перемена лиц в обязательстве: особенности бухгалтерского учета, НДС и налога на прибыль.

- Уступка прав требования (договор цессии) первоначальная и последующая: особенности расчета НДС и налога на прибыль.

- Договор факторинга: изменения в ГК РФ.

- Перевод долга.

5. Прекращение обязательства.

- Способы погашение дебиторской и кредиторской задолженности.

- Зачет взаимных требований: условия проведения, документальное оформление и отражение в бухгалтерском и налоговом учете.

- Новация, отступное, прощение долга.

6. Новый ФСБУ «Дебиторская и кредиторская задолженность»: к чему готовиться?

Продолжительность семинара — с 10-00 до 16-00. Перерыв на обед — с 13-00 до 14-00.

Место проведения — г. Москва, Волков пер., д. 4 (ст. м. Краснопресненская).

Стоимость участия в семинаре — 16 600 руб. (включает стоимость обеда и кофе-брейка).

Участники семинара получат РАЗДАТОЧНЫЙ МАТЕРИАЛ в электронном виде.

Каждому участнику семинара выдается СЕРТИФИКАТ о прохождении обучения.

Если у Вас появились вопросы, Вы можете связаться с нами по телефону: +7 (495) 532-14-15, +7 (985) 182-183-4 Екатерина, Антон

Счета к оплате (AP) Определение

Что такое кредиторская задолженность?

Счета к оплате (AP) — это счет в главной бухгалтерской книге, который представляет собой обязательство компании выплатить краткосрочную задолженность своим кредиторам или поставщикам. Другое распространенное использование «AP» относится к бизнес-отделу или подразделению, которое несет ответственность за осуществление платежей, причитающихся компании поставщикам и другим кредиторам.

Ключевые выводы

- Кредиторская задолженность — это суммы, причитающиеся продавцам или поставщикам за полученные товары или услуги, за которые еще не была произведена оплата.

- Сумма всех непогашенных сумм, причитающихся поставщикам, отображается как остаток кредиторской задолженности в балансе компании.

- Увеличение или уменьшение общего AP по сравнению с предыдущим периодом отображается в отчете о движении денежных средств.

- Руководство может решить оплачивать свои неоплаченные счета как можно ближе к срокам их оплаты, чтобы улучшить денежный поток.

Счета к оплате

Общий баланс кредиторской задолженности компании на определенный момент времени будет отображаться в ее балансе в разделе текущих обязательств.Кредиторская задолженность — это долги, которые должны быть погашены в течение определенного периода, чтобы избежать дефолта. На корпоративном уровне AP относится к выплатам краткосрочной задолженности поставщикам. Кредиторская задолженность, по сути, представляет собой краткосрочную долговую расписку от одного предприятия другому предприятию или юридическому лицу. Другая сторона будет регистрировать операцию как увеличение своей дебиторской задолженности на ту же сумму.

Другая сторона будет регистрировать операцию как увеличение своей дебиторской задолженности на ту же сумму.

Кредиторская задолженность — важная фигура в балансе компании. Если AP увеличивается по сравнению с предыдущим периодом, это означает, что компания покупает больше товаров или услуг в кредит, а не платит наличными.Если AP компании уменьшается, это означает, что компания платит по своим долгам за предыдущий период быстрее, чем покупает новые товары в кредит. Управление кредиторской задолженностью имеет решающее значение для управления денежным потоком бизнеса.

При использовании косвенного метода для подготовки отчета о движении денежных средств чистое увеличение или уменьшение AP по сравнению с предыдущим периодом отображается в верхнем разделе денежного потока от операционной деятельности. Руководство может использовать AP для управления денежными потоками компании до определенной степени.Например, если руководство хочет увеличить денежные резервы на определенный период, оно может увеличить время, необходимое бизнесу для оплаты всех непогашенных счетов в AP. Однако эту гибкость для оплаты позже необходимо сопоставить с текущими отношениями компании со своими поставщиками. Всегда полезно оплачивать счета в срок.

Учет кредиторской задолженности

Для правильного ведения бухгалтерского учета с двойной записью необходимо, чтобы для всех проводок, сделанных в главной книге, всегда существовали компенсационные дебетовые и кредитовые операции.Для учета кредиторской задолженности бухгалтер кредитует кредиторскую задолженность при получении счета-фактуры. Зачет по дебету для этой записи обычно проводится по счету расходов на товар или услугу, которые были приобретены в кредит. Дебетование также может производиться на счет актива, если приобретенный объект является капитализируемым активом. Когда счет оплачен, бухгалтер дебетует кредиторскую задолженность, чтобы уменьшить сальдо по пассивам. Зачетный кредит зачисляется на счет денежных средств, что также уменьшает остаток денежных средств.

Например, представьте, что компания получила счет на 500 долларов за канцелярские товары. Когда отдел AP получает счет-фактуру, он записывает кредит в размере 500 долларов в кредиторскую задолженность и дебет в размере 500 долларов по расходам на канцелярские товары. На этом этапе дебет в размере 500 долларов США по расходам на канцелярские товары переводится в отчет о прибылях и убытках, поэтому компания отразила операцию покупки, даже если денежные средства не были выплачены. Это соответствует методу начисления, когда расходы признаются по мере их возникновения, а не при переходе денежных средств из рук в руки.Затем компания оплачивает счет, и бухгалтер зачисляет кредит на 500 долларов на денежный счет и дебет на 500 долларов на кредиторскую задолженность.

Компания может иметь много открытых платежей, причитающихся поставщикам одновременно. Все невыплаченные платежи поставщикам отражаются в счетах к оплате. В результате, если кто-нибудь посмотрит на остаток в кредиторской задолженности, он увидит общую сумму, которую бизнес должен всем своим поставщикам и краткосрочным кредиторам. Эта общая сумма отображается в балансе. Например, если компания, указанная выше, также получила счет за услуги по уходу за газоном на сумму 50 долларов, общая сумма обеих записей в кредиторской задолженности будет равна 550 долларам до того, как компания выплатит эти долги.

Кредиторская задолженность и торговая кредиторская задолженность

Хотя некоторые люди используют фразы «кредиторская задолженность» и «торговая кредиторская задолженность» как синонимы, эти фразы относятся к схожим, но немного различающимся ситуациям. Торговая кредиторская задолженность представляет собой деньги, которые компания должна своим поставщикам за товары, относящиеся к товарно-материальным запасам, такие как коммерческие принадлежности или материалы, которые являются частью товарно-материальных запасов. Кредиторская задолженность включает все краткосрочные долги или обязательства компании.

Например, если ресторан должен деньги компании, производящей продукты питания или напитки, эти товары являются частью товарных запасов и, следовательно, частью его торговой кредиторской задолженности.Между тем, обязательства перед другими компаниями, такими как компания, занимающаяся чисткой униформы персонала ресторана, попадают в категорию кредиторской задолженности. Обе эти категории подпадают под более широкую категорию кредиторской задолженности, и многие компании объединяют обе категории под термином «кредиторская задолженность».

Счета к оплате и дебиторская задолженность

Дебиторская и кредиторская задолженность по сути противоположны. Кредиторская задолженность — это деньги, которые компания должна своим поставщикам, а дебиторская задолженность — это деньги, которые компания должна, как правило, клиентами.Когда одна компания заключает сделки с другой в кредит, одна делает запись о кредиторской задолженности в своих книгах, а другая записывает запись о дебиторской задолженности.

Часто задаваемые вопросы

Каковы примеры кредиторской задолженности?

Кредиторская задолженность создается каждый раз, когда фирма причитается за предоставленные услуги или продукты, которые еще не были оплачены фирмой. Это может быть покупка у продавца в кредит, подписка или рассрочка платежа, которая должна быть произведена после получения товаров или услуг.

Где я могу найти кредиторскую задолженность компании?

Кредиторская задолженность находится на балансе фирмы, и, поскольку они представляют собой средства, причитающиеся другим лицам, они регистрируются как текущие обязательства.

Чем кредиторская задолженность отличается от дебиторской?

Дебиторская задолженность представляет собой средства, причитающиеся фирме за оказанные услуги, и учитывается как актив. С другой стороны, кредиторская задолженность представляет собой средства, которые фирма должна другим. Например, платежи поставщикам или кредиторам. Кредиторская задолженность учитывается как пассив.

Кредиторская задолженность учитывается как пассив.

Являются ли счета к оплате бизнес-расходами?

Нет. Некоторые люди ошибочно полагают, что кредиторская задолженность относится к повседневным расходам основной деятельности компании, однако это неправильное толкование этого термина. Расходы отражаются в отчете о прибылях и убытках фирмы, а кредиторская задолженность учитывается как обязательства в балансе.

Что такое кредиторская задолженность? Что это за процесс и что в него входит?

5 мин.Читать

Когда компания покупает товары и услуги у поставщика или кредитора в кредит, которые необходимо вернуть в течение короткого периода времени, учетная запись называется «Счета к оплате». В балансе они отражены в составе краткосрочных обязательств. В компании отдел AP отвечает за выполнение платежей, причитающихся компании поставщикам и другим кредиторам.

В этой статье вы также узнаете о:

Какова роль кредиторской задолженности?

Что такое процесс расчета кредиторской задолженности?

Что включается в счета к оплате?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова роль кредиторской задолженности?

Отделы кредиторской задолженности несут ответственность не только за оплату входящих счетов и счетов-фактур. Счета к оплате, как правило, являются их собственным отделом в крупных компаниях, но в небольших компаниях задачи по счетам к оплате и дебиторской задолженности обычно объединяются.

В то время как размер бизнеса в конечном итоге определяет роль, которую играет кредиторская задолженность, AP выполняет как минимум три основные функции в дополнение к оплате счетов.

Более крупные предприятия или компании, которым требуется командировка, могут поручить своему отделу AP управлять своими командировочными расходами. Управление поездками со стороны отдела AP может включать предварительное бронирование авиабилетов, аренду автомобилей и бронирование гостиниц. В зависимости от средств контроля компании, система кредиторской задолженности может обрабатывать запросы и распределять средства для покрытия командировочных расходов. После деловой поездки AP будет отвечать за расчет распределенных средств по сравнению с фактически потраченными средствами или за обработку запросов на возмещение командировочных расходов.

Внутренние платежиAccounts Payable отвечает за распределение внутренних компенсационных платежей, контроль и администрирование мелкой наличности, а также контроль за распределением свидетельств об освобождении от налога с продаж.

Сотрудники должны сдать ручной отчет журнала, квитанции или оба обоснования запросов на возмещение. Мелкие расходы, такие как разные почтовые расходы, наличные канцелярские принадлежности или обед для корпоративной встречи, рассматриваются как мелкие наличные. AP часто занимается поставкой сертификатов об освобождении от уплаты налога с продаж, выдаваемых менеджерам, чтобы гарантировать, что соответствующие бизнес-покупки не включают расходы по налогу с продаж.

Платежи поставщикам Accounts Payable систематизирует и поддерживает контактную информацию поставщика, условия оплаты и информацию W-9 Службы внутренних доходов либо вручную, либо с использованием компьютерной базы данных. В зависимости от системы внутреннего контроля компании отдел AP либо обрабатывает предварительно утвержденные заказы на закупку, либо кредиторская задолженность проверяет покупки после совершения покупки. Отдел AP также обрабатывает отчеты об анализе устаревания на конец месяца, которые позволяют руководству определить размер текущей задолженности предприятия.

Отдел кредиторской задолженности также работает над сокращением затрат за счет распознавания деталей и разработки стратегий, позволяющих сэкономить бизнесу деньги. Например, если счет оплачивается в течение периода скидки, который предоставляют многие поставщики. AP также является прямым связующим звеном между компанией и ее представителями поставщиков. Прочные деловые отношения между ними могут принести пользу компании, а поставщик может предложить более мягкие условия кредитования.

Что такое процесс расчета кредиторской задолженности?

У отдела кредиторской задолженности есть набор процедур, которым необходимо следовать перед выполнением платежа поставщику.Установленные руководящие принципы важны из-за стоимости и объема транзакций в течение любого периода времени.

В процессе участвуют:

Получение счета: Если товары были куплены, счет помогает отследить количество того, что было получено. Срок действия счета можно узнать и в это время.

Просмотр сведений о счете: Убедитесь, что в счете указаны имя поставщика, авторизация, дата, а также проверенные и соответствующие требования к заказу на поставку.

Обновление записей после получения счета: Счета главной книги необходимо обновить на основе полученных счетов, и обычно требуется запись о расходах. На этом этапе может потребоваться одобрение руководства с иерархией утверждения, прикрепленной к стоимости счета.

Своевременная оплата: Все платежи должны быть обработаны до или в срок, указанный в счете, по согласованию между продавцом и закупочной компанией. Необходимые документы должны быть подготовлены и проверены.Детали, указанные в чеке, реквизиты банковского счета поставщика, платежные чеки, оригинал счета и заказа на покупку должны быть тщательно изучены. На этом этапе также может потребоваться административное разрешение.

Чтобы убедиться, что денежные средства и активы компании находятся в безопасности, процесс кредиторской задолженности должен иметь внутренний контроль, чтобы:

- предотвратить оплату поддельного счета

- предотвратить неточную оплату счета

- предотвратить оплату счета поставщика дважды

- убедитесь, что все счета-фактуры поставщиков учитываются по

Что включается в кредиторскую задолженность?

Счета к оплате находится на балансе компании как текущее обязательство и представляет собой совокупность краткосрочных кредитов, предоставленных поставщиками и кредиторами за товары и услуги, полученные бизнесом.Отдел AP также заботится о внутренних платежах по деловым расходам, командировкам и мелким выплатам.

Что такое кредиторская задолженность? Определение «Счета к оплате», «Счета к оплате» Значение

Определение: Когда компания покупает товары в кредит, которые необходимо выплатить в течение короткого периода времени, это называется «Счета к оплате». Он рассматривается как обязательство и подпадает под раздел «текущие обязательства». Счета к оплате — это платеж по краткосрочному долгу, который необходимо выплатить, чтобы избежать дефолта.Описание: Счета к оплате — это обязательство перед конкретным кредитором, когда он заказывает товары или услуги без предоплаты наличными, что означает, что вы купили товары в кредит. Термин «Счета к оплате» не ограничивается компаниями. Даже у таких людей, как мы с вами, есть кредиторская задолженность.

Мы потребляем электроэнергию, телефон, сети широкополосного и кабельного телевидения. Счета выставляются ближе к концу месяца или определенного расчетного периода. Это означает, что поставщик услуг предоставил вам некоторую услугу и отправил счет, который необходимо оплатить к определенной дате, в противном случае вы по умолчанию.Это становится Счета к оплате.

Давайте также разберемся с точки зрения компании. Вы — компания A, которая покупает товары у компании B в кредит. Собранную сумму необходимо вернуть в течение 30 дней.

Вы — компания A, которая покупает товары у компании B в кредит. Собранную сумму необходимо вернуть в течение 30 дней.

Компания B будет учитывать такую же продажу как дебиторскую задолженность, а компания A будет учитывать покупку как кредиторскую задолженность. Это потому, что компания A должна платить компании B.

Согласно методологии бухгалтерского учета (начисления), это будет рассматриваться как продажа, даже если деньги еще не были переданы из рук в руки.Бухгалтерия должна быть предельно осторожна при обработке транзакций, связанных с кредиторской задолженностью.

Здесь время — это суть, учитывая, что это краткосрочный долг, который необходимо выплатить в течение определенного периода времени. Наряду с этой точностью является ключевым моментом, который включает в себя сумму, которую необходимо заплатить, а также имя поставщика. Точность важна, потому что она повлияет на денежное положение компании.

Счета к оплате и дебиторская задолженность

Счета к оплате и счета к получению

В бухгалтерском учете иногда возникает путаница при работе между кредиторской задолженностью и дебиторской задолженностью.Эти два типа счетов очень похожи по способу регистрации, но важно различать кредиторскую и дебиторскую задолженность, поскольку один из них является счетом активов, а другой — счетом обязательств. Смешение этих двух факторов может привести к отсутствию баланса в вашем бухгалтерском уравнении, которое переносится в вашу базовую финансовую отчетность. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Вот эти три основных утверждения.

Важно отметить важность балансировки ваших активов и пассивов и акционерного капитала Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в бухгалтерском учете. Значение баланса можно объяснить основным уравнением бухгалтерского учета: Активы Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильное определение и = Обязательства + Собственный капитал. Можно также изменить уравнение в соответствии со своими предпочтениями.

Значение баланса можно объяснить основным уравнением бухгалтерского учета: Активы Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильное определение и = Обязательства + Собственный капитал. Можно также изменить уравнение в соответствии со своими предпочтениями.

Что такое кредиторская задолженность?

Счета к оплате — это счет с текущими обязательствами , на котором отслеживаются деньги, которые вы должны какой-либо третьей стороне. Третьими сторонами могут быть банки, компании или даже кто-то, у кого вы взяли взаймы деньги. Одним из распространенных примеров кредиторской задолженности являются покупки товаров или услуг у других компаний.В зависимости от условий погашения суммы обычно подлежат оплате немедленно или в течение короткого периода времени.

Что такое дебиторская задолженность?

Дебиторская задолженность — это счет текущих активов , на котором отслеживаются деньги, которые третьи лица должны вам. Опять же, этими третьими сторонами могут быть банки, компании или даже люди, которые заняли у вас деньги. Один из распространенных примеров — это сумма, которая должна вам за проданные товары или услуги, которые ваша компания предоставляет для получения дохода.

Как регистрировать кредиторскую задолженность?

В деловых операциях компании часто покупают товары на счету (не за наличные). Термин, используемый для обозначения транзакций, — это покупки «на счету», что означает транзакцию, в которой не задействованы наличные деньги. Лучше всего это проиллюстрировать на примере.

1 июня 2017 года Институт корпоративных финансов приобрел компьютерное оборудование на сумму 1000 долларов США за счет компании LED. Это означает, что наш счет активов, компьютерное оборудование, увеличился, и наш счет пассивов, кредиторская задолженность, также увеличился на 1000 долларов.Ниже показано, как это будет выглядеть в журнальной записи:

Как вести учет дебиторской задолженности?

С другой стороны, бывают случаи, когда компания продает товары или услуги «за счет». Опять же, это означает, что происходит транзакция, в которой не задействованы наличные деньги. Вот еще один пример, который поможет проиллюстрировать, как это может выглядеть.

Опять же, это означает, что происходит транзакция, в которой не задействованы наличные деньги. Вот еще один пример, который поможет проиллюстрировать, как это может выглядеть.

2 июня 2017 года Институт корпоративных финансов продал канцелярские товары на сумму 300 долларов США за счет компании Price Company.В результате сделки наша дебиторская задолженность увеличилась на 300 долларов, а счет канцелярских товаров уменьшился на 300 долларов. Вот как это будет выглядеть в журнальной записи:

Скидки на кредиторскую задолженность по сравнению с дебиторской задолженностью

Еще одно важное примечание: иногда компании добавляют скидки к своим счетам к получению, чтобы стимулировать заемщика вернуть сумму раньше. Скидки приносят пользу обеим сторонам, потому что заемщик получает свою скидку, в то время как компания получает свои денежные выплаты раньше, поскольку компании нуждаются в денежных средствах для своей операционной деятельности.

Обозначения для скидок

Вот два обычно используемых обозначения:

- x / 10 или x / 20 (где «x» обычно любое число от 1 до 4)

- n / 30

Для первого обозначения мы читаем это как процентную скидку «x», если сумма будет выплачена или получена в течение 10 дней. Некоторые компании могут даже предоставить скидку, если сумма будет возвращена или получена в течение 20 дней.Вот как будет выглядеть пример 4% скидки при выплате в течение 15 дней: 15/4 .

Второе обозначение, обычно используемое после обозначения скидки, означает, что чистая сумма должна быть выплачена в течение 30 дней, или сколько дней вы решите. Прекрасный способ продемонстрировать, что это означает, — показать пример.

Пример кредиторской задолженности

31 марта 2017 года Институт корпоративных финансов принял решение о закупке запасов на сумму 750 долларов на счету у FO Supplies. Условия данной сделки 2/10, п / 30. Вот как это будет выглядеть в журнальной записи:

Условия данной сделки 2/10, п / 30. Вот как это будет выглядеть в журнальной записи:

Так будет выглядеть первоначальная покупка запасов в журнальной записи. Мы исключили термины из части описания нашей записи в журнале, потому что это необязательно. Отдельное лицо решает, хотят ли они включать условия сделки.

Следующая часть записывает скидку, если счет погашается в течение периода скидки.Чтобы определить скидку, нам нужно взять 750 долларов и умножить на 0,02 (2%). Вот как это будет выглядеть в вашей записи в журнале:

Обратите внимание, что мы записываем скидку непосредственно по запасам. Это потому, что мы осознаем, что заплатили меньше за полученный инвентарь. Это сделано для предотвращения завышения или занижения суммы запасов на конец финансового года. Финансовый год (FY) Финансовый год (FY) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для формулирования годовой в нашей финансовой отчетности, особенно в балансе Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Что произойдет, если мы не вернем его в течение льготного периода? Что ж, это просто, мы просто записываем это как регулярное погашение кредиторской задолженности:

Хотя этот пример ориентирован в основном на кредиторскую задолженность, вы также можете сделать это и с дебиторской задолженностью, и мы можем продемонстрировать это с помощью это следующий пример.

Пример дебиторской задолженности

Здесь мы будем использовать тот же пример, что и выше, но вместо этого Институт корпоративных финансов продает запасы на сумму 750 долларов компании FO Supplies.Условия все те же, 2/10, n / 30.

Это первая запись, которую бухгалтер записывает для идентификации продажи на счете. После этого, если дебиторская задолженность будет погашена в течение периода скидки, нам необходимо записать скидку.

После этого, если дебиторская задолженность будет погашена в течение периода скидки, нам необходимо записать скидку.

Обратите внимание, что у нас есть учетная запись, которая называется скидками и надбавками. Этот счет является контр-счетом, который идет против выручки от продаж в отчете о прибылях и убытках.Другим примером контрсчета является резерв по сомнительным счетам Разрешение по сомнительным счетам Резерв по сомнительным счетам — это счет по контрсчету, связанный с дебиторской задолженностью и служащий для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получить оплату., О чем вы можете узнать в нашей статье о расходах на безнадежные долги.

Наконец, если дебиторская задолженность погашается после периода дисконтирования, мы регистрируем это как регулярный сбор дебиторской задолженности.

Дополнительные ресурсы

Мы надеемся, что это дало вам довольно хорошее представление о различиях между кредиторской и дебиторской задолженностью. Надеюсь, это также дало вам некоторое представление о некоторых из многих вещей, которые мы можем делать с этими учетными записями, например о скидках. Если вы хотите узнать больше, обязательно ознакомьтесь со следующими статьями CFI:

- Оборот активов Оборот активов Оборот активов измеряет величину дохода, генерируемого бизнесом, по отношению к его средним общим активам за данный финансовый год.

- Облигации к оплате Облигации к оплате Облигации к оплате генерируются, когда компания выпускает облигации для получения денежных средств. Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций

- Запасы Запасы Запасы — это счет текущих активов, найденный в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые

- Ноты Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность записана простые векселя, которые дают держателю или предъявителю право получить сумму, указанную в соглашении.

Все, что вам нужно знать о кредиторской задолженности

Что такое кредиторская задолженность?

Запись о кредиторской задолженности (AP) указывает на обязательство компании выплатить долги своим поставщикам или кредиторам в течение определенного периода во избежание дефолта.

Ваш бухгалтерский баланс изобилует важными строками и подкатегориями. Пожалуй, ни один из них не имеет такого веса, как раздел «Счета к оплате».

Это место, где вы будете отслеживать все деньги, которые вы должны поставщикам и поставщикам, которые поддерживают работу вашей организации.

Если вы новый владелец бизнеса, вас легко перегрузят этими числами и обязанностями. Тем не менее, важно внимательно следить за этими расходами, чтобы вы знали истинное состояние вашей прибыли.

Чувствуете замешательство? Мы здесь, чтобы помочь. Читайте дальше, чтобы узнать все, что нужно знать о цикле кредиторской задолженности и о том, как вы можете справиться с ним сегодня.

Почему важны кредиторская задолженность?

Кредиторская задолженность — это, по сути, краткосрочные долговые расписки вашего бизнеса другому бизнесу или юридическому лицу.При регистрации счет кредиторской задолженности кредитуется при получении счета или счетов-фактур, а когда он оплачивается, кредиторская задолженность дебетуется.

Записи о кредиторской задолженности появляются в разделе текущих обязательств в балансе, где любой, кто просматривает баланс, может увидеть общую сумму, которую предприятие должно своим поставщикам и краткосрочным кредиторам.

Существуют различия в типах долга компании. Кредиторская задолженность — это вид краткосрочной задолженности наряду с такими расходами, как налоги на прибыль, краткосрочные ссуды и расходы на заработную плату.С другой стороны, долгосрочные долги включают такие вещи, как пенсионные пособия, арендные платежи и другие долги, которые погашаются в течение более длительного периода времени. Термин «торговая кредиторская задолженность» часто используется как синоним кредиторской задолженности, но между ними есть небольшие различия.

Термин «торговая кредиторская задолженность» часто используется как синоним кредиторской задолженности, но между ними есть небольшие различия.

- Кредиторская задолженность включает все краткосрочные долги и / или обязательства.

- Торговая кредиторская задолженность представляет собой деньги, которые компания должна поставщикам за товары, относящиеся к товарно-материальным запасам.

Некоторые методы бухгалтерского учета относят оба этих типа к категории кредиторской задолженности.Кредиторская задолженность по сути противоположна дебиторской. Это деньги, которые бизнес должен своим поставщикам, а дебиторская задолженность — это деньги, которые другие должны компании. Таким образом, если одна компания перечисляет счет как кредиторскую задолженность, другая компания относит тот же счет к дебиторской задолженности.

Понимание тенденций AP

При просмотре баланса или главной книги замечаете ли вы, что раздел AP со временем растет, а не уменьшается? Если это так, это означает, что ваша компания покупает все больше и больше товаров или услуг в кредит.Другими словами, вы предпочитаете не платить наличными или предпринимать шаги, необходимые для выплаты этих долгов.

С другой стороны, если вы видите, что ваш номер AP теперь ниже, чем был раньше, это означает обратное. Вместо того, чтобы тратить не по средствам, вы платите кредиторам быстрее, чем покупаете у них.

Понимание того, где вы находитесь в этом маятнике, имеет решающее значение для правильного управления денежными потоками вашей компании.

Взаимосвязь между денежным потоком и AP

Многие бухгалтеры используют косвенный метод для подготовки отчета о движении денежных средств.Если это относится к вам, ваши обновления AP появятся в верхнем разделе вашего баланса под заголовком «Денежный поток от операционной деятельности». Здесь вы можете увидеть увеличение или уменьшение вашего чистого AP с момента последнего отслеживания этих чисел в течение предыдущего периода.

Всегда лучше оплачивать счета поставщика вовремя, как только они приходят. Тем не менее, бизнес-менеджеры нередко просматривают данные своих точек доступа и соответственно манипулируют своими денежными потоками для достижения конкретных целей.

Представьте, например, что ваша компания собирается развернуть новый крупный проект, и вам нужно, чтобы ваши денежные резервы были как можно более здоровыми. В этом случае руководство могло бы воздержаться от оплаты своих непогашенных счетов AP, вместо этого направив эти средства на проект. Хотя это может быть эффективным подходом в краткосрочной перспективе, имейте в виду, что он может иметь разрушительные долгосрочные последствия.

Подумайте о последствиях, которые неуплата может иметь для ваших отношений с поставщиками и вашей общей деловой репутации.Вместо того, чтобы поддаваться такому подходу, разумно придерживаться установленного графика своевременных платежей.

Как вести учет кредиторской задолженности

Если вы придерживаетесь надлежащего стиля бухгалтерского учета с двойной записью, вам всегда нужно вводить компенсационный дебет каждый раз, когда вы вводите кредит в свою главную книгу, и наоборот.

Тем не менее, как вы обновляете раздел AP?

Эта часть относительно проста.Каждый раз, когда ваша компания получает счет или счет-фактуру, вы кредитуетесь своей кредиторской задолженностью, увеличивая общую сумму, которую должна ваша компания. Однако вы еще не закончили.

Затем вам нужно добавить дебет, чтобы компенсировать этот кредит и сохранить баланс в балансе! В большинстве случаев вы будете списывать со счета расходов, назначенных для товара или услуги, которые вы только что приобрели в кредит.

При оплате счета вы добавите этот дебет в раздел AP.Это снижает общий баланс ваших обязательств и гарантирует, что ваши записи отражают самые последние цифры. Чтобы достичь баланса, вы введете компенсационный кредит на свой денежный счет (и уменьшите остаток денежных средств) на ту же сумму.

Практическое применение

Нужен реальный пример того, как AP работает на общем уровне? Давайте нырнем.

Представьте, что ваша компания получила счет за новое оборудование для принтера на сумму 1000 долларов.Как только ваш отдел AP получит этот счет, они внесут 1000 долларов в качестве кредита AP. Затем они добавят соответствующую дебетовую запись в вашу специальную категорию «Расходы на канцелярские товары» на сумму 1000 долларов.

Обратите внимание, что даже если вы не выплатили реальную сумму, необходимую для покрытия этой покупки, она все равно будет отображаться в вашей категории расходов. Большинство профессионалов отрасли, которые следуют методу учета по методу начисления, выполнят этот этап записи транзакции, как только покупка будет завершена и расходы будут понесены, а не после выплаты наличных денег.

Когда приходит счет в 1000 долларов, ваша компания оплачивает его. Теперь вы можете пополнить свой денежный счет и соответственно списать свой AP.

Решенные проблемы с бухгалтерским учетом

Владельцы малого бизнеса — одни из самых загруженных и загруженных профессионалов на планете. Если вы не разбираетесь в бухгалтерском учете, может быть сложно понять нюансы этого процесса.

Это особенно верно в случае с кредиторской задолженностью.Являясь основной частью вашего баланса, этот раздел сам по себе может помочь сохранить комфортную прибыль и улучшить отношения с поставщиками. Знание его основных разделов и того, как они работают, может помочь вам настроить вашу компанию на долгосрочный успех.

Ищете решение, которое избавит бухгалтерский учет от работы наугад и ручного труда? Вот где мы и пришли.

Мы предлагаем платформу автоматизированного бухгалтерского учета, в которой используются навыки наших опытных бухгалтеров, а также инновационное машинное обучение и искусственный интеллект (ИИ).

Готовы снять с плеч бухгалтерию? Мы будем рады помочь, так что начните прямо сейчас, и давайте подключимся!

Что такое кредиторская задолженность? | AvidXchange

Крупные и мелкие компании регулярно заказывают и получают товары и услуги до их оплаты. Это называется покупкой «в кредит» или «в счет». Однако покупка не является ссудой в традиционном смысле, потому что продавец что-то отдает, ожидая оплаты позже.Скорее, это форма кредита.

В этих отношениях поставщик, также называемый продавцом или продавцом, считается кредитором. Компания, покупающая товары и услуги — клиент — выступает в качестве заемщика, хотя и на очень короткий период времени.Счета к оплате и бухгалтерский учет идут рука об руку, работая над процессом расчета кредиторской задолженности, поэтому мы разберемся с некоторой бухгалтерской терминологией по ходу дела.

Когда бизнес покупает в кредит без подписания векселя, стоимость покупки записывается на счет кредиторской задолженности, иногда называемой торговой кредиторской задолженностью.

В крупных организациях отделы кредиторской задолженности обычно всегда имеют кредитовый баланс.

С финансовой точки зрения выгодно получать оплату как можно быстрее и задерживать платежи на как можно более длительный срок, поэтому предприятия нередко договариваются об условиях оплаты в течение более 30 дней в будущем. До тех пор, пока баланс не превышает платежеспособность предприятия, наличие задолженности и накопление остатка кредиторской задолженности — это хорошо. Пока вы соблюдаете все согласованные условия контракта, нет ничего плохого в том, чтобы видеть на вашем счете кредиторской задолженности число, отличное от нуля.

Каждый раз, когда счет-фактура поставщика записывается на счет кредиторской задолженности, балансовый счет, счет кредиторской задолженности будет кредитоваться. Для целей бухгалтерского учета с двойной записью дебет должен быть добавлен в другое место одновременно. Обычно для предприятий, заказывающих физические товары, инвентарный счет дебетуется. В случае, если заказ был на услугу, расходный счет дебетуется. Когда платеж производится в будущем, кредиторская задолженность дебетуется, а наличные деньги зачисляются.

Обычно для предприятий, заказывающих физические товары, инвентарный счет дебетуется. В случае, если заказ был на услугу, расходный счет дебетуется. Когда платеж производится в будущем, кредиторская задолженность дебетуется, а наличные деньги зачисляются.

В любой момент времени остаток кредиторской задолженности компании равен полученным и зарегистрированным, но еще не оплаченным счетам.

Предприятия могут вести учет двумя способами: кассовый учет и учет по методу начисления.

Большинство предприятий, достаточно крупных, чтобы иметь штатных сотрудников, работают по методу начисления. Согласно правилам бухгалтерского учета, которые известны как общепринятые принципы бухгалтерского учета (GAAP), компании, работающие по методу начисления, должны сообщать об обязательствах не позднее даты получения товаров или оказания услуги. Расход или актив отражаются в ту же календарную дату, что и обязательство.

При учете по методу начисления расходы и активы отражаются в том же периоде, в котором они произошли, что обычно не происходит в момент оплаты счета.

Счета к оплате может относиться к счету главной книги или к человеку или группе людей, которые обрабатывают счета-фактуры и платежи. Этот термин может использоваться по-разному, но обычно при использовании в разговоре уместно обозначать «кредиторскую задолженность» для обоих. В большинстве случаев, когда люди звонят или отправляют электронные письма на счета к оплате, они имеют в виду людей, которые работают над обработкой счетов, а не счет главной книги.

Дебиторская и кредиторская задолженность | Процессы и процедуры

В деловом мире иногда вам необходимо покупать товары в кредит, а иногда вам может потребоваться продать товары в кредит. Вот тут-то и вступают в игру процессы и процедуры кредиторской и дебиторской задолженности. Узнайте больше об этих ключевых бизнес-функциях и узнайте, как они работают в реальном выражении.

В чем разница между кредиторской и дебиторской задолженностью?

Дебиторская задолженность (ДП) — это денежная сумма, которая причитается компании за товары или услуги, но еще не была уплачена. Они указываются в балансе как актив и создаются, когда компании позволяют покупателям совершать покупки в кредит. Кредиторская задолженность (AP) — это, по сути, противоположность дебиторской задолженности — это сумма денег, которую компания должна другим предприятиям. В то время как дебиторская задолженность указана как активы, кредиторская задолженность классифицируется как краткосрочные обязательства.

Они указываются в балансе как актив и создаются, когда компании позволяют покупателям совершать покупки в кредит. Кредиторская задолженность (AP) — это, по сути, противоположность дебиторской задолженности — это сумма денег, которую компания должна другим предприятиям. В то время как дебиторская задолженность указана как активы, кредиторская задолженность классифицируется как краткосрочные обязательства.

Кредиторская и дебиторская задолженность играют большую роль в движении денежных средств вашей компании. Для многих предприятий просрочка платежей стала нормой.Фактически, малые и средние предприятия (SMB) в Великобритании обычно получают 18 дней с опозданием за товары или услуги, в то время как 1 из 6 их счетов остается неоплаченным по прошествии 90 дней. Наличие такого количества наличных денег на ваших балансах может оказаться сложной задачей, поскольку оставляет предприятия без достаточного капитала для инвестирования в рост или сокращение долга. В результате эффективный поток бизнес-процессов по счетам дебиторской задолженности может оказать серьезное благотворное влияние на финансовое состояние вашей компании.

Точно так же невероятно важно правильно управлять процессом обработки счетов к оплате.Без полного понимания того, кому и что ваша компания задолжала, нет реального способа определить финансовое состояние вашего бизнеса с какой-либо степенью точности. Пропущенные платежи могут привести к выплате процентов за просрочку платежа или нарушению отношений с клиентами, в то время как слишком большое количество текущих обязательств на вашем балансе может привести к значительным проблемам с денежным потоком. В целом, оптимизация процессов и процедур вашей кредиторской и дебиторской задолженности — отличный способ улучшить денежный поток и финансовое состояние вашей компании.

Как работает обработка платежей по дебиторской задолженности?

Поток бизнес-процесса дебиторской задолженности относительно прост. Команда по работе с дебиторской задолженностью должна выполнить три основных этапа при поиске платежа:

Отправка счета — после завершения работы счет будет немедленно отправлен клиенту.

Отслеживание счета — счета будут отслеживаться на регулярной основе, и, если платеж не поступит, клиентам будут отправляться напоминания.

Получение платежа — Когда платеж будет получен, группа по работе с дебиторской задолженностью пометит его как «оплаченный» и внесет в регистр дебиторской задолженности.

Как работает кредиторская задолженность?

Как и в случае с обработкой платежей по дебиторской задолженности, есть три ключевых этапа, связанных с процессом кредиторской задолженности, хотя важно помнить, что для многих крупных предприятий между этими этапами может пройти значительный промежуток времени:

Получение счета-фактуры — После того, как вы приобрели товары или услуги у другого предприятия, вы получите счет с просьбой об оплате.

Запишите счет-фактуру. Следующим шагом будет запись счета-фактуры в бухгалтерскую книгу кредиторской задолженности.

Отправить платеж — Наконец, платеж будет произведен, и запись должна быть удалена со счета.

А как насчет автоматизации процесса дебиторской задолженности?

Хотя многие компании по-прежнему обрабатывают дебиторскую задолженность по электронной почте, автоматизация процесса обработки дебиторской задолженности может быть отличным способом поощрения клиентов к более быстрой оплате.Существует широкий спектр электронных биллинговых систем, включая Xero и QuickBooks, которые можно использовать в тандеме с облачной платежной системой, такой как GoCardless, чтобы помочь автоматизировать поток бизнес-процессов вашей дебиторской задолженности.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру.