Суммированный учет рабочего времени общие правила и отдельные тонкости

Как правильно выбрать учетный период? Это наглядно иллюстрирует рабочий график оператора Сидорова. Возникает вопрос: каким образом, зная размер оклада, найти величину часовой тарифной ставки? Первый способ. Второй способ. Третий способ.

ВИДЕО ПО ТЕМЕ: Что такое суммированный учет рабочего времени. Теоретическая основа.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Суммированный учет рабочего времени

Содержание страницы Особый вид учета рабочего времени — суммированный График суммированного учета рабочего времени СУРВ Оплата и сверхурочные переработка при суммированном учете рабочего времени Суммированный учет рабочего времени по периодам Пример расчета суммированного учета рабочего времени Правила суммированного учета рабочего времени. Существуют организации с такими особенностями организации труда, которые не позволяют устанавливать ежедневные или еженедельные нормы рабочих часов, например, сезонные производства.

Но регулярно подсчитывать отработанные часы работодатель обязан в любом случае. Для таких предприятий ТК РФ предусматривает особый режим учета — суммированный. Как бы ни распределялись трудовые часы в продолжение недели, декады, месяца, квартала, их общее количество за учетный промежуток, который не превышает года, должен соответствовать нормативам, установленным в законодательстве. Рассмотрим нюансы, касающиеся графика такого учета, а также проанализируем, как он будет реализовываться при сменном режиме труда.

Коснемся вопросов начисления вознаграждения за труд при таком методе учета, в том числе и в ситуациях, когда имела место переработка. Покажем, как происходит расчет рабочих часов при суммировании на конкретном примере. При СУРВ недоработка в течение одного периода сможет быть компенсирована переработкой в другие временные промежутки, что в сумме выходит на требуемый нормой результат. Для остальных рабочих режимов такое требование не является законодательно обязательным.

Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно. График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно.

Организация графика суммированного учета — довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления. Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной , а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами.

Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами.

Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы. Оплата и сверхурочные переработка при суммированном учете рабочего времени Трудовое вознаграждение при соблюдении графика СУРВ Способ начисления оплаты выбирает работодатель, согласовывает его с принимаемым на работу сотрудником, что закрепляется в трудовом или коллективном договоре.

Возможно применение различных систем зарплаты. Наиболее часто применяется система оплаты труда за фактически отработанное время :. При почасовой тарификации стоимость часа всегда одинаковая, поскольку является фиксированной величиной, закрепленной документально. Возможно применение сдельной оплаты труда , когда вознаграждение начисляется в зависимости от количества единиц произведенной продукции или выполненных операций.

При режиме СУРВ, как и при иных рабочих режимах, иногда складывается производственная необходимость в отработке большего количества часов, чем это допускают нормы трудового права. Сверхурочная работа — это переработка сверх нормированного количества часов, составляющих учетный период. Таким образом, при годичном учетном периоде не может быть сочтена сверхурочной переработка за неделю или месяц, даже если ее не заложили при составлении графика.

Подсчет и начисление платы за сверхурочные часы производят исключительно по итогам всего учетного периода, а если сотрудник уходит, то на дату его увольнения. Инспекционные органы относятся с пониманием к сложностям планирования СУРВ, допуская переработку, не превышающую установленных пределов: для каждого члена рабочего коллектива в течение года не может быть переработано больше часов, а в продолжение 2 дней подряд — более 4 часов ст.

Если составить график без заложенной в него переработки не представляется возможным, это значит, что в организации не хватает кадров, и ей следует увеличить численность персонала. Трудовое законодательство предусматривает особый регламент начисления трудового вознаграждения за сверхурочное время:. Нельзя компенсировать переработку в одном учетном периоде недостачей рабочих часов в следующем.

В праздники и выходные дни оплата за работу также предусматривает повышенный размер:. Допускается компенсация не в финансовой форме, а в виде дополнительного времени для отдыха это согласовывается с самим рабочим. Если выход сотрудника в день праздника или выходного предусмотрен по графику СУРВ, то это время засчитывается как рабочее и входит в норму, которая установлена за учетный период.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:. Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

В организации принят суммированный учет рабочего времени. За норму принята стандартная неделя в 40 часов, учетным периодом выбран квартал. Сначала вычисляется норма рабочего времени. Для этого 40 часов нужно разделить на 5 дней стандартную продолжительность рабочей недели , а затем умножить на количество рабочих дней в каждом месяце. Не забываем вычесть по 1 часу за каждый предпраздничный день. Можно не производить этих вычислений, а просто посмотреть данные производственного календаря, где они уже заранее подсчитаны и приведены для разных вводных данных: для учетного периода в неделю, месяц, квартал или год при рабочей неделе различной продолжительности.

Теперь посмотрим фактически отработанные временные показатели. За 1 квартал года время, фактически отработанное в соответствии с графиком, составило:. Если свериться с производственным календарем на этот год, то в 1 квартале норма рабочего времени насчитывает часа. Таким образом, мы видим 2-часовую недоработку по вине работодателя, которую работникам нужно будет оплатить по среднечасовому тарифу, он вычисляется путем деления месячной заработанной суммы на количество часов, отработанных в этом месяце.

Производственный календарь предусматривает как раз это количество, так что график выполнен без переработок и недоработок. Сумма составляет часов, тогда как производственный календарь на 3 квартал данного года предусматривает часов. Получается переработка в 12 часов, которую по закону надо оформить и оплатить как сверхурочные: 2 часа по полуторному тарифу, остальные 10 часов — по двойному. Дополнительная выплата должна быть начислена в сентябре. Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

У нас в компании берут по месячный расчет и тем самым для сотрудников кто работает 2ч 2 — им необходимо почти каждый месяц дорабатывать недоработки по 8 часов 20ч выводят по 3 дня через 1 и т. Насколько это правильно? Добрый день! То же вопрос по январю считать с 1 по 8 в норму или нет? Как считать норму когда отпуск или командировка? А почему все забывают про предпраздничные дни? Ведь ст. И на многих предприятиях ее игнорируют! И что за математика?

Графики по 8ч а недоработка 2ч откуда? Значит в квартале в графиках сменности должно брать два раза по 7 ч? А предпраздничные это 6. Так что значит недоработка? У нас на предприятии ввели учетный период 3 месяца. Работаем по графику день-ночь-2 выходных, круглосуточно, без праздников. Соответственно в январе у всех переработка 44 часа, так как по нормам январь очень короткий.

Эти 44 часа оплатили в двойном размере, хотя согласно графику они не были выходными для сменщиков. Я сейчас закрываю квартал, но не понимаю, считать эти 44 часа в общую норму времени или нет. Подскажите, пожалуйста, как делать график на первый квартал- даже если в этом году уже ничего сделать нельзя, первый квартал всех последующих лет опять будет проблемным. Главная Сотрудники Как применяется суммированный учёт рабочего времени. Содержание страницы. Особый вид учета рабочего времени — суммированный График суммированного учета рабочего времени СУРВ Оплата и сверхурочные переработка при суммированном учете рабочего времени Суммированный учет рабочего времени по периодам Пример расчета суммированного учета рабочего времени Правила суммированного учета рабочего времени.

Я сейчас закрываю квартал, но не понимаю, считать эти 44 часа в общую норму времени или нет. Подскажите, пожалуйста, как делать график на первый квартал- даже если в этом году уже ничего сделать нельзя, первый квартал всех последующих лет опять будет проблемным. Главная Сотрудники Как применяется суммированный учёт рабочего времени. Содержание страницы. Особый вид учета рабочего времени — суммированный График суммированного учета рабочего времени СУРВ Оплата и сверхурочные переработка при суммированном учете рабочего времени Суммированный учет рабочего времени по периодам Пример расчета суммированного учета рабочего времени Правила суммированного учета рабочего времени.

Теги: сотрудники , учёт. Скопировать урл:. Сейчас на форуме. Product, Price, Place, Promotion — это четыре элемента маркетинговой стратегии 4P, грамотная проработка которых обеспечивает Распределение денег происходит по КБК. Вы можете просто обратиться к ним и узнать, прошел ли платеж и правильно Спасибо за ответ. А вы не знаете, при поступлении денег в налоговый орган, распределение платежей происходит по Можно направить письмо с уточнением, что «По платежному поручению такому-то просим считать правильным следующее А где написано, что на опасном производственном объекте учетный период квартал?

Отменить ответ. Оставьте свой комментарий. E-mail, не будет опубликован. Статьи по теме:. Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков. Общение на форуме. Актуальные новости. База документов. Всего более документов. Калькуляторы , календари , справочники. Популярные документы.

Как правильно вести суммированный учет рабочего времени?

При формировании заработной платы применяют продолжительность труда за отчетный период. Однако не всегда удается придерживаться дневной или недельной отчетности. Составлением графика суммированного рабочего времени занимается бухгалтерия. Она получает данные от учетчика, который следит за своевременным началом трудовой деятельности всех сотрудников. Изначально формируется график, а затем выполняется проверка его исполнения.

Она получает данные от учетчика, который следит за своевременным началом трудовой деятельности всех сотрудников. Изначально формируется график, а затем выполняется проверка его исполнения.

На предприятии установлен суммированный учет рабочего времени. Учетным периодом является месяц. В соответствии со статьей 84 Трудового Кодекса Республики Казахстан далее — Кодекс сменная работа может устанавливаться в случаях, когда длительность производственного процесса либо режим производственной деятельности работодателя превышает норму продолжительности ежедневной работы.

Нормы рабочего времени регламентируются законодательством. При пятидневной трудовой неделе расчет данной нормы прост — восьмичасовой режим рабочего времени является стандартным и принят в многих организациях. Однако при сменном графике или иной форме труда возникают сложности. Чаще всего они касаются вопросов начисления заработной платы, особенно когда речь идет о превышении нормы или недостаче.

Суммированный учет рабочего времени согласно ТК РФ

Количество распределяемых часов работы не может превышать нормальное число рабочих часов за учетный период. Правило 2. Работа в течение двух смен подряд даже с согласия работника запрещается ч. Правило 3. Продолжительность ежедневного междусменного отдыха должна быть закреплена в локальном нормативном акте или определена коллективным договором, а также в графиках сменности ст. При этом для некоторых режимов работы междусменный отдых может быть установлен отдельными правовыми актами. При вахтовом методе организации работ продолжительность ежедневного междусменного отдыха работников с учетом обеденных перерывов может быть уменьшена до 12 часов. Это необходимо для правильного подсчета часов, отработанных работником сверхурочно и подлежащих соответствующей оплате ч.

Суммированный учет рабочего времени при сменном графике в 2017

Заработная плата в условиях суммированного учета начисляется в соответствии с применяемой работодателем системой оплаты труда — повременной или сдельной. Чаще всего устанавливается фиксированная дневная либо часовая тарифная ставка. Зная тарифную ставку и точное количество отработанных в учетном периоде часов или дней, можно точно рассчитать сумму выплаты, причитающейся сотруднику. Справка Учетный период при суммированном учете рабочего времени Поскольку ни поденный, ни понедельный учет при суммированном учете рабочего времени не ведется, а общая еженедельная норма — не соблюдается, для ведения отчетности устанавливается нестандартный, более длительный учетный период. Его продолжительность определяется по принципу целесообразности.

Специфика деятельности некоторых организаций такова, что их сотрудники работают не по пятидневке, а выходят на работу по графику. Правила ведения суммированного учета четко в законодательстве не прописаны.

Содержание страницы Особый вид учета рабочего времени — суммированный График суммированного учета рабочего времени СУРВ Оплата и сверхурочные переработка при суммированном учете рабочего времени Суммированный учет рабочего времени по периодам Пример расчета суммированного учета рабочего времени Правила суммированного учета рабочего времени. Существуют организации с такими особенностями организации труда, которые не позволяют устанавливать ежедневные или еженедельные нормы рабочих часов, например, сезонные производства. Но регулярно подсчитывать отработанные часы работодатель обязан в любом случае. Для таких предприятий ТК РФ предусматривает особый режим учета — суммированный.

Суммарный учет рабочего времени при сменном графике

Режим работы многих предприятий не соответствует привычному расписанию с 8 утра до 5 вечера. Чтобы поддерживать функционирование компании и соблюдать права работающих, используют суммированный учёт рабочего времени, то есть трудовых часов. Порядок ведения этого вида учёта регламентирован трудовым законодательством. В течение учётного периода норма трудовых часов, утверждённая для определённой группы работающих, не должна быть превышена.

Чтобы поддерживать функционирование компании и соблюдать права работающих, используют суммированный учёт рабочего времени, то есть трудовых часов. Порядок ведения этого вида учёта регламентирован трудовым законодательством. В течение учётного периода норма трудовых часов, утверждённая для определённой группы работающих, не должна быть превышена.

При приеме нового сотрудника на работу, выполнение которой осуществляется по правилам суммированного учета рабочего времени, его, разумеется, следует ознакомить с ПВТР под роспись. Если суммированный учет рабочего времени введен не во всей организации, а лишь для некоторых видов работ, то режим рабочего времени и времени отдыха для такого работника становится индивидуальным и обязательным условием трудового договора. В трудовом договоре возможна такая формулировка: Работнику устанавливается нормальная продолжительность рабочего времени, исходя из 40 часов в неделю с суммированным учетом рабочего времени. Обратите внимание! Решение о переводе на суммированный учет рабочего времени части работников предприятия потребует изменения определенных сторонами условий трудового договора.

Нормы рабочего времени и их расчет

На сегодня многие компании при осуществлении своей трудовой деятельности пользуются суммированным учетом рабочего времени. Однако мало кто из руководства этих компаний полностью понимают все тонкости такой системы. В процессе выборе системы суммированного учета рабочего времени необходимо учитывать тот факт, что они включают в себя определенные нормы, а именно:. В том случае, если условия предприятия в процессе выполнения определенных работ не позволяют соблюдать ежедневную либо же еженедельную продолжительность рабочего времени, тогда допускается использование суммирования рабочего времени. Простым примером этому являются медицинские сотрудники, которые в связи с вредными условиями труда осуществляют свою трудовую деятельность не более чем 39 часов в неделю. При этом врачи дежурят сутками. В том случае, если он отработал два дежурства в неделю,- план он свой перевыполнил.

Простым примером этому являются медицинские сотрудники, которые в связи с вредными условиями труда осуществляют свою трудовую деятельность не более чем 39 часов в неделю. При этом врачи дежурят сутками. В том случае, если он отработал два дежурства в неделю,- план он свой перевыполнил.

Как применяется суммированный учёт рабочего времени Menu Суммированный учет рабочего времени Суммированный учет рабочего времени: общие правила и отдельные тонкости.

Некоторые компании функционируют без выходных и больше положенных 8 часов в сутки. По данной причине в организации устанавливается посменный режим работы. Он неизбежно тянет за собой и суммированный учет времени.

Суммированный учет рабочего времени общие правила и отдельные тонкости

Согласно ст. Работники должны знать свой график работы, поэтому наличие такого документа как график работ обязательно. У кадровиков и бухгалтеров применение суммированного учета вызывает массу вопросов.

Общие правила и отдельные тонкости суммированного учета рабочего времени в 2019 году

Некоторые предприниматели устанавливают суммированный учет рабочего времени. И бухгалтера, и другие сотрудники часто интересуются, какие существуют общие правила расчета, и какие тонкости этого метода нужно понимать. Согласно положениям статьи ТК, возможность начать суммированный учет рабочего времени актуальна для предприятий, которые не соблюдают установленные нормы продолжительности.

Заработная плата в условиях суммированного учета начисляется в соответствии с применяемой работодателем системой оплаты труда — повременной или сдельной.

При формировании заработной платы применяют продолжительность труда за отчетный период. Однако не всегда удается придерживаться дневной или недельной отчетности. Составлением графика суммированного рабочего времени занимается бухгалтерия. Она получает данные от учетчика, который следит за своевременным началом трудовой деятельности всех сотрудников. Изначально формируется график, а затем выполняется проверка его исполнения.

Однако не всегда удается придерживаться дневной или недельной отчетности. Составлением графика суммированного рабочего времени занимается бухгалтерия. Она получает данные от учетчика, который следит за своевременным началом трудовой деятельности всех сотрудников. Изначально формируется график, а затем выполняется проверка его исполнения.

Какое время входит в суммированный учет

А впоследствии его понадобилось ввести. Как это сделать? Документом, который вносит изменения в правила, может быть приказ. Однако, поскольку сами правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников компании ст. Кроме того, статья 22 ТК РФ говорит о том, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Следовательно, с приказом, вводящим суммированный учет рабочего времени, необходимо ознакомить всех работников, которых это касается.

Как применять суммированный учет рабочего времени

В организации вводят суммированный учет рабочего времени из-за специфики деятельности. Разберем, какие правила обязан соблюдать работодатель. Ему установлен суммированный учет рабочего времени.

Режим работы при суммированном учете рабочего времени

]]>Подборка наиболее важных документов по запросу Режим работы при суммированном учете рабочего времени (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Режим работы при суммированном учете рабочего времениСтатьи, комментарии, ответы на вопросы: Режим работы при суммированном учете рабочего времени Готовое решение: Как пройти самопроверку по проверочному листу Роструда об установлении продолжительности рабочего времени(КонсультантПлюс, 2021)Если у вас в организации есть работа, которая имеет признаки суммированного учета, в правилах внутреннего трудового распорядка должен быть прописан порядок его введения.

Если этого нет, значит, нарушается ч. 4 ст. 104 ТК РФ. И проверяющие отметят это в ответе на вопрос N 5 проверочного листа. Чтобы не допустить этого, внесите необходимые исправления. Для этого используйте наши рекомендации к вопросу N 7 проверочного листа о соблюдении общих требований по установлению режима работы и учету рабочего времени, а именно: дополните правила внутреннего трудового распорядка условием о порядке введения суммированного учета на основании ч. 4 ст. 104 ТК РФ, укажите также, в частности, категории работников и виды работ, для которых вводится суммированный учет, а для тех работников, кто при суммированном учете будет работать по графику, — порядок его составления, утверждения и доведения до работников.Нормативные акты: Режим работы при суммированном учете рабочего времени Открыть документ в вашей системе КонсультантПлюс:

Если этого нет, значит, нарушается ч. 4 ст. 104 ТК РФ. И проверяющие отметят это в ответе на вопрос N 5 проверочного листа. Чтобы не допустить этого, внесите необходимые исправления. Для этого используйте наши рекомендации к вопросу N 7 проверочного листа о соблюдении общих требований по установлению режима работы и учету рабочего времени, а именно: дополните правила внутреннего трудового распорядка условием о порядке введения суммированного учета на основании ч. 4 ст. 104 ТК РФ, укажите также, в частности, категории работников и виды работ, для которых вводится суммированный учет, а для тех работников, кто при суммированном учете будет работать по графику, — порядок его составления, утверждения и доведения до работников.Нормативные акты: Режим работы при суммированном учете рабочего времени Открыть документ в вашей системе КонсультантПлюс:Минтруда России от 23.04.2020 N 14-2/10/П-3710

Данный режим также позволяет рассредоточить работников в помещениях, оптимизировать нагрузку на работников. Его целесообразно применять при увеличении объемов работы в организациях, в том числе выполняющих неотложные работы, связанные с обеспечением населения в условиях эпидемии. Сменный режим рабочего времени — работа в две, три или четыре смены. При сменной работе вводится суммированный учет рабочего времени. Графики работ по соглашению с работниками корректируются по мере изменения эпидемиологической ситуации и объемов необходимых работ. Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (статьи 103, 104 Кодекса).

Суммированный учет рабочего времени. Все о правах работника и обязанностях работодателя

Читайте также

Положение об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов (извлечения)

I. Общие положения1. … Положение распространяется на отдельные

Общие положения1. … Положение распространяется на отдельные

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей воздушных судов гражданской авиации Российской Федерации (Утверждено Приказом Минтранса России от 21 ноября 2005 г . № 139) (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей воздушных судов гражданской авиации Российской Федерации (Утверждено Приказом Минтранса России от 21 ноября 2005 г . № 139) (извлечения) I. Общие положения2. Настоящее Положение устанавливает

Положение об особенностях режима рабочего времени и времени отдыха работников, осуществляющих управление воздушным движением гражданской авиации Российской Федерации (Приложение к Приказу Минтранса России от 30 января 2004 г . № 10) (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха работников, осуществляющих управление воздушным движением гражданской авиации Российской Федерации (Приложение к Приказу Минтранса России от 30 января 2004 г . № 10) (извлечения) I. Общие положения1.

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а

Статья 104. Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная

Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная

Статья 300. Учет рабочего времени при работе вахтовым методом

Статья 300. Учет рабочего времени при работе вахтовым методом При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год.Учетный период охватывает все рабочее время, время

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а

Статья 104. Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная

Статья 300. Учет рабочего времени при работе вахтовым методом

Статья 300. Учет рабочего времени при работе вахтовым методом

При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год. Учетный период охватывает все рабочее время, время

Учетный период охватывает все рабочее время, время

Глава 16. РЕЖИМ РАБОЧЕГО ВРЕМЕНИ

Глава 16. РЕЖИМ РАБОЧЕГО ВРЕМЕНИ КонсультантПлюс: примечание. Постановлением Госкомстата РФ от 05.01.2004 N 1 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, среди которых есть форма табеля учета рабочего времени.Статья 100. Режим

5.6 Понятие рабочего времени и времени отдыха

5.6 Понятие рабочего времени и времени отдыха Рабочим временем является время, в течение которого работник в соответствии с правилами внутреннего распорядка, трудовым договором должен выполнять свои трудовые обязанности.Рабочее время различается по продолжительности:

8.4. Режим рабочего времени

8.4. Режим рабочего времени Режим рабочего времени должен предусматривать:? продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая

ПОНЯТИЕ И ВИДЫ РАБОЧЕГО ВРЕМЕНИ

ПОНЯТИЕ И ВИДЫ РАБОЧЕГО ВРЕМЕНИ Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в

РЕЖИМ И УЧЕТ РАБОЧЕГО ВРЕМЕНИ

РЕЖИМ И УЧЕТ РАБОЧЕГО ВРЕМЕНИ

Режим рабочего времени – это распределение времени работы в пределах конкретно го календарного периода. Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с

Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с

Продолжительность рабочего времени

Продолжительность рабочего времени • Сокращенная продолжительность рабочего времени устанавливается:— для работников в возрасте до шестнадцати лет — не более 24 часов в неделю; для работников в возрасте от шестнадцати до восемнадцати лет — не более 35 часов в

Режим рабочего времени

Режим рабочего времени Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая

Документальное оформление учета рабочего времени | Учет труда и заработной платы

Справедливая система оплаты труда строится на основе точного учета рабочего времени. Важно не только подсчитать, сколько часов сотрудник посвятил профессиональной деятельности, но и зафиксировать в документах. Документальное оформление учета рабочего времени служит основой для начисления заработной платы, а в случае возникновения споров именно верное оформление документов поможет компании защитить свои позиции перед трудовой инспекцией или в суде.

Требования к документам, например, табелю учета рабочего времени и методике заполнения, закреплены в законодательстве. На практике бумажные формы документов уже почти не заполняются, а кадровый документооборот ведется в специальных программах.

Основные особенности в учете рабочего времени описаны здесь.

Нормативно-правовая база

Разнообразные аспекты организации документального оформления учета рабочего времени определяются нормами Трудового кодекса Российской Федерации. Согласно закону, вести учет рабочего времени персонала – обязанность работодателя. Кодекс предусматривает две формы учета:

- нормальный, дневной или недельный, когда продолжительность рабочего времени в течение недели не должна превышать 40 часов, а для отдельных категорий работников может устанавливаться сокращенный режим, например, для подростков – 24 часа в неделю, на предприятиях с вредными условиями труда – 26 часов;

- суммированный, когда основой для повременного учета служит месячный лимит рабочих часов; применяется при посменной работе.

Формы и порядок заполнения документов, а также частные вопросы регулируются нормативными актами Министерства труда и социальной защиты. За соблюдением установленного порядка следит Федеральная служба по труду и занятости. В случаях грубого нарушения требований документального оформления учета использованного рабочего времени надзорную функцию выполняет прокуратура, которая вправе вынести предписание в адрес работодателя. Вопросы, которые не нашли отражения в нормативных документах, могут решаться в судебном порядке.

Организация труда и заработной платы

Заработная плата служит основным средством мотивации работников, стимулом работать более эффективно и качественно. В основе многих систем мотиваций лежит механизм повышенной оплаты сверхурочно отработанного времени.

В терминах закона заработная плата – это совокупность вознаграждений, которые получает сотрудник за выполнение трудовых функций. Согласно законодательству, зарплата должна выплачиваться в денежных формах. Для этого предприятию требуется создать зарплатный фонд. Это общая сумму, которая распределяется между сотрудниками в зависимости от количественных показателей труда. Натуральная оплата труда, принятая в период перестройки экономики, сегодня практически исключена из трудовых отношений.

Начисление заработной платы невозможно производить без учета личного состава. Трудовое законодательство предусматривает целую систему документов по учету персонала. Кадровый учет начинается с подписания контракта и оформления приказа о приеме на работу. В контракте учитываются такие значимые параметры, как срочность или бессрочность контракта, права и обязанности работника и нанимателя, режим рабочего времени (нормированный или ненормированный), продолжительность отпуска. На основе контракта (трудового договора) руководитель организации или обособленного подразделения издает приказ. В приказе указывается должность, режим рабочего времени (полный или сокращенный рабочий день), другие значимые параметры.

После официального оформления и подписания контракта на сотрудника заводят личную карточку, где указывается табельный номер работника. В дальнейшем личный номер будет ставиться во всех документах, имеющих отношение к работнику.

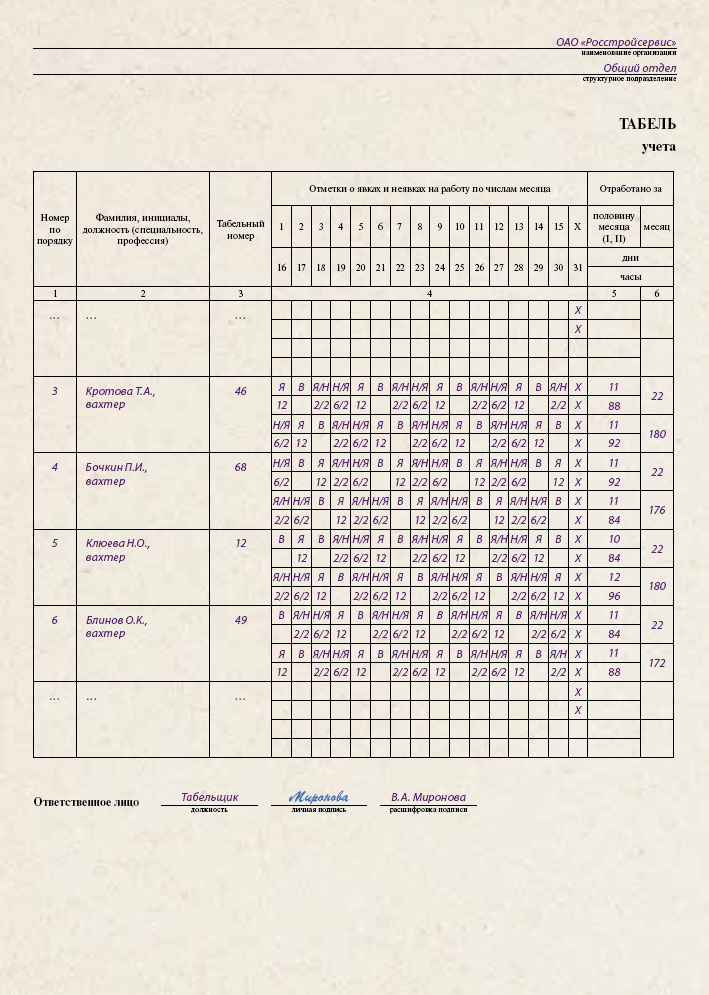

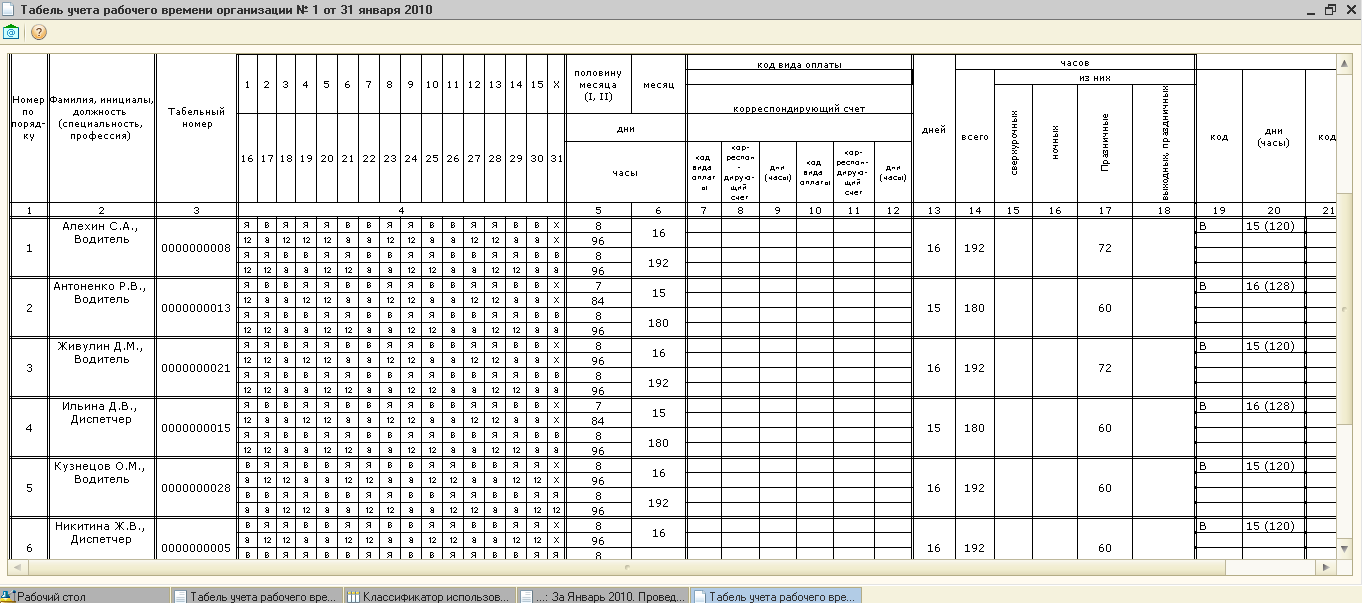

Табельная система является одним из основных механизмов учета рабочего времени. Отработанное время отражается в документе утвержденной формы N Т-12 «Табель учета использования рабочего времени и расчета заработной платы».

Табельный учет предполагает отражение всех фактов соблюдения и нарушения трудового распорядка, в том числе опозданий и задержек на рабочем месте. На практике в табеле учета рабочего времени чаще всего указываются только полностью отработанные дни и периоды на бюллетене. Это связано с тем, что система оплаты труда, установленная Трудовым кодексом, не дает возможности учитывать опоздания как основание для неначисления или снижения заработной платы.

Работодателям рекомендует вести учет рабочего времени с внедрением системы электронных пропусков, которые фиксируют фактический период нахождения сотрудника на работе. Это позволяет использовать повременную схему оплаты труда. Однако на практике все расчеты ведутся на основе предположения о полностью отработанном рабочем дне или смене.

Табель ведет уполномоченный сотрудник кадровой службы или бухгалтерии. Данные в табель заносятся на основании информации из документов, к которой относятся больничные листы, приказы об убытии в командировки, о предоставление отпуска, о выполнении государственных и общественных обязанностей, например, исполнении обязанностей присяжного заседателя. Если табель учета рабочего времени ведут в электронной форме, в конце месяца его необходимо распечатать и заверить подписью руководителя. Отсутствие документов в бумажном виде – достаточное основание для замечания при проверке.

Периоды, когда работник не исполняет обязанности, также требуют грамотного документального оформления. Например, на время болезни необходимо оформить листок учета нетрудоспособности в установленном порядке. Если предприятие, цех или отдельна линия простаивают, правоотношения оформляются приказом о простое, и зарплата начисляется в меньшем размере.

Законное применение к сотруднику мер дисциплинарной ответственности за прогулы или опоздания требует оформление отдельных документов, в частности актов комиссии, подтверждающей отсутствие на рабочем месте. Важно: российское законодательство не дает возможности использовать данные документы как основание для перерасчета заработной платы в сторону уменьшения, допустимо снижать только премиальную часть.

Понятие рабочего времени

Рабочее время – это период, который определяется как отрезок между начальным и конечным моментами, установленными трудовым распорядком. Работник обязан выполнять рабочие функции в течение рабочего времени с перерывом на обед. Законодательство не позволяет сокращать период рабочего времени, установленный договором и правилами внутреннего распорядка, на любые промежутки, когда работник отсутствует на рабочем месте, например, перекуры, посещение врача, присутствие на собраниях трудового коллектива.

У работодателя нет законных оснований, чтобы отражать подобные перерывы в табеле учета рабочего времени и на этом основании уменьшать оплату труда. Законодательство устанавливает стабильную 40-часовую рабочую неделю, которую нельзя произвольно сокращать. Исключения допустимы, если в компания применяет суммированный учет рабочего времени, или в случае, когда нормальная продолжительность увеличивается (не более чем до 40 часов в неделю) с выплатой работнику денежной компенсации, устанавливаемой отдельным приказом руководства. Порядок изменения продолжительности рабочего времени закрепляется отраслевыми соглашениями и коллективными договорами. Письменное согласие работника – обязательно условие.

Суммированный учет рабочего времени

Если работник систематически перерабатывает или трудовой ритм нельзя четко распределить на рабочую неделю или на количество смен, Трудовой кодекс разрешает вводить суммированный режим учета рабочего времени.

Важно учитывать не только количество отработанных часов, но и количество выполненных задач. С функцией контроля за продуктивностью сотрудников справится «КИБ СёрчИнформ». DLP-система отслеживает, что и как долго сотрудник делал за рабочим компьютером или ноутбуком.

Эта система применяется, например, для врачей, которым устанавливается 36-часовая рабочая неделя в связи с тяжелыми или вредными условиями труда. Если норма часов будет отработана за две смены, привлекать к работе в дальнейшем сотрудников будет невозможно. Для учета переработок необходимо устанавливать определенный период, в течение которого в табеле работника отмечается фактическое время, проведенное на дежурстве. Как правило, в качестве периода расчета используется месяц. Стандартным периодом для учета является неделя, за которую допускается отработать максимум 40 часов. Для специалистов, которые работают в условиях повышенной сложности и тяжелых условий труда, устанавливается сокращенная рабочая неделя.

Применение суммирования рабочего времени позволяет устанавливать для отдельных сотрудников «льготные» режимы учета. Период учета желательно согласовать с трудовым коллективом. Если существует практика заключения коллективных договоров, то выбранный период учета должен быть указан в договоре с учетом мнения представительного органа трудового коллектива. Введение суммарного учета практикуется редко, поскольку немного предприятий работают в ритме, который предполагает регулярные переработки сверх установленного для смены времени.

Существует несколько правил, определяющих возможность использования механизма суммированного учета в компаниях и организациях, которые в целях соблюдения законодательства сочли это необходимым:

- Суммированный учет рабочего времени может вводиться для коллектива и отдельных сотрудников при условии, что доказана целесообразность введения.

- Вводить суммированный учет рабочего времени допускается только в том случае, если режим работы сотрудников не предполагает стабильного соблюдения недельного количества отработанных часов.

- Условие об использовании суммированного учета обязательно должно быть отражено в трудовом договоре или дополнительном соглашении.

- Работников необходимо под подпись знакомить с приказами руководства компании о применении суммированного учета рабочего времени.

- В течение смены или недельного периода учета рабочего времени переработки в совокупности не должны превышать 4 часов; годовая норма переработок не должна превышать 120 часов общего времени, проведенного на работе сверх положенного по Трудовому кодексу.

Введение суммированного учета использования рабочего времени обязывает работодателя оплачивать переработки. Отказ платить сверхурочные противоречит действующему законодательству. Притом важно оформлять согласие с сотрудника и документировать каждый час переработки. Иначе, если переработки будут зафиксированы другими способами, это может быть расценено как нарушение статьи 99 Трудового кодекса.

Документальное оформление суммированного учета рабочего времени

Для документирования фактически отработанных часов в режиме суммированного учета использованного рабочего времени необходимо применять график учета, формы которого есть в бухгалтерских и кадровых программах. При составлении графика сотрудники кадровых служб должны учитывать два важных обстоятельства:

- вне зависимости от продолжительности смены для сотрудника должен быть предусмотрен обеденный перерыв, продолжительность которого может варьироваться в промежутке от получаса до двух часов;

- превышение количества часов за учетный период возможно только в случае оформления переработки как работы за пределами нормального рабочего времени, с условием письменного согласия работника и издания соответствующего приказа работодателя.

Сверхурочная работа и требования к ее документированию

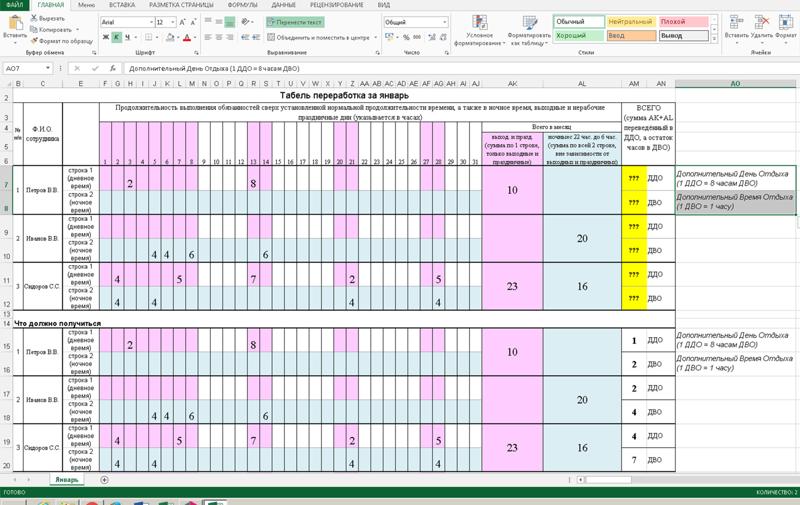

Согласно статье 99 Трудового кодекса, сверхурочной считается работа за пределами нормальной продолжительности рабочего дня. Сверхурочная работа при суммированном учете рабочего времени определяется как работа сверх установленного количества рабочих часов за учетный период.

Закон разрешает сверхурочную работу в несколько ситуация:

- если существует угроза порчи имущества, причинение ущерба жизни или здоровью людей;

- если необходимо восстановить механизмы, нерабочее состояние которых приведет к простоям значительных групп работников;

- если требуется продолжить работу при неявке сменщика в случаях, когда рабочий процесс не может прерываться и работодатель должен принять незамедлительные меры по замене работника.

Обязательным требованием при привлечении работника к сверхурочным работам является оформление его письменного согласия. Без оформления письменного согласия разрешается привлечение к сверхурочной работе только для устранения последствий катастроф.

Сверхурочная работа должна быть отражена в табелях учета рабочего времени. При системе оплаты труда, когда часы, отработанные за пределами рабочего времени, учитываются в мотивационной части, время необходимо фиксировать в табелях.

Оформление простоев

Простой, как достаточно частое явление в кризисные периоды, требует особенно тщательного документального оформления. Это позволяет избежать конфликтов, связанных с отказом работодателя оплачивать время простоя, которое оплачивается в размере минимум 2/3 установленной заработной платы или тарифной ставки. Проблема в том, что действующее трудовое законодательство не содержит обязательных требований к оформлению простоев, что приводит к частым ошибкам при составлении документов.

Перечень причин простоя строго ограничен и включает переоборудование цеха, установку оборудования, катастрофы и ряд других. Однако отсутствие заказов, например, не может служить основанием для объявления простоя. В любом случае причины должны быть оформлены приказами руководства компании и другими документами, позволяющими установить обоснованность простоя. В документах необходимо указать причины и период простоя, а также должности и фамилии сотрудников, в отношении которых объявлен простой. Только тогда работодатель получает законное право оплачивать вынужденно нерабочий период по пониженной ставке.

Программные решения для учета рабочего времени

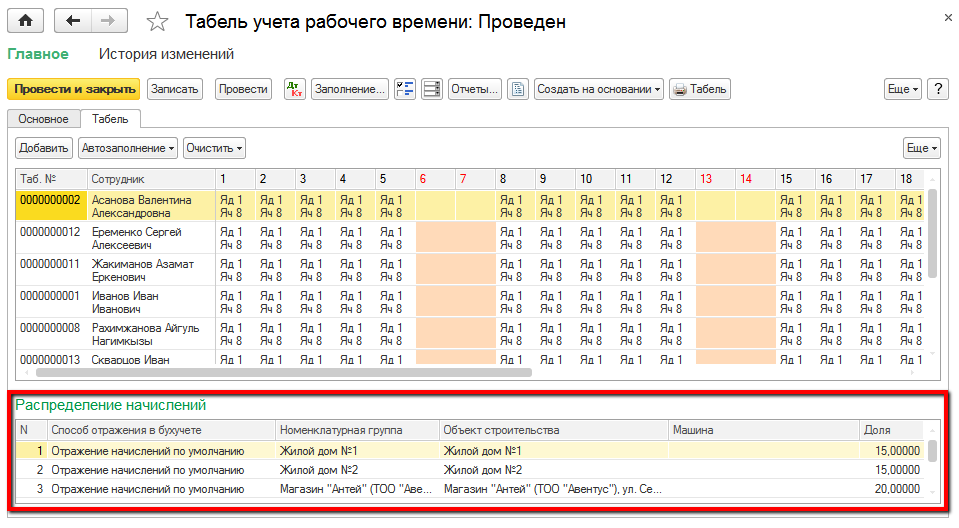

Иногда табельного учета рабочего времени недостаточно. Например, при проектной деятельности важно, сколько конкретно времени сотрудник посвящает работе над определенными проектами. Некоторые системы мотивации построены на раздельном учете. В подобных ситуациях предприятия устанавливают программные продукты с возможностью учитывать временные отрезки по различным параметрам и генерировать необходимые отчеты.

Модули, предназначенные для ведения табеля учета рабочего времени, встроены в основные бухгалтерские программы. Существуют отдельные платные и условно бесплатные программные решения, в том числе набирающие популярность облачные сервисы. Преимуществом программы или сервиса будет предустановленный стандартный набор документации, необходимый для учета рабочего времени.

Для подсчета рабочих часов подойдет любая из нескольких десятков простых приложений, которые регистрируют время, проведенное за компьютером. Определять время, затраченное на конкретные проекты, на достижение конкретного результата, способны более сложные системы, например, CRM-системы или системы контроля персонала.

Учет рабочего времени является гибким механизмом мотивации работника, и использование современных программных продуктов делает инструмент более удобным и эффективным.

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Составляем положение о суммированном учете рабочего времени: образец 2019: blogkadrovika — LiveJournal

Для организации работы сторожей и водителей на предприятии решено ввести суммированный учет отработанного времени. Срочно нужно положение о суммированном учете рабочего времени. Образец 2019, подготовленный нашими специалистами, будет в помощь кадровикам. Предлагаем наглядный пример.

Не только поденный, но и суммированный

Если у организации нет возможности соблюдения ежедневной или еженедельной продолжительности рабочего времени, установленной законодательством, то применяется суммированный учет рабочего времени (ст. 100 ТК РФ). Особенно актуально это применительно к отдельным категориям сотрудников, в отношении которых поденный учет вести невозможно. Так, суммированный учет применяется для учета труда охранников, сторожей, водителей и сменных работников.

Для сотрудников, в отношении которых действует суммированный учет, устанавливается учетный период. По его итогам определяется время допущенных сотрудниками переработок, которые должны быть компенсированы работодателем.

Учетный период не может быть больше года. Он устанавливается работодателями в произвольном порядке и может быть равен одному месяцу, кварталу, полугодию и т.д. Если на предприятии работают сотрудники, занятые на работах с вредными или опасными условиями труда, то для данной категории сотрудников, в общем случае, учетный период не может быть больше 3 месяцев. Только на основании отраслевого, межотраслевого соглашения и коллективного договора учетный период для данных работников может быть увеличен до одного года из-за сезонного или технологического характера работы.

Общая норма рабочего времени устанавливается по производственному календарю исходя из продолжительности рабочей недели. В общем случае, нормой является 40 рабочих часов в неделю (ч. 2 ст. 91 ТК РФ).Если речь идет о несовершеннолетних работниках, то продолжительность рабочей недели не может превышать 24 часа (ч. 1 ст. 92 ТК РФ).

Также уменьшается продолжительность рабочей недели для сотрудников на неполном рабочем времени.

Каждая организация самостоятельно устанавливает порядок ведения суммированного учета и закрепляет его в локальном нормативном документе (ст. 104 ТК РФ).

Для того чтобы перейти на суммированный учет рабочего времени, нужно выпустить приказ о введении суммированного учета рабочего времени. Унифицированной формы такого приказа действующее законодательство не содержит, поэтом его можно составить в произвольной форме «Составляем приказ о введении суммированного учета (образец)»).

Нужен локальный документ

Для того чтобы зафиксировать особенности ведения суммированного учета, можно составить Положение о суммированном учете рабочего времени (ст. 8 ТК РФ). В этом документе нужно указать общие правила ведения суммированного учета на предприятии:

- порядок учета рабочего времени;

- обязанности работников (как правило, руководителей структурных подразделений) по ведению учета;

- должности, в отношении которых применяется суммированный учет.

Специально для наших читателей мы подготовили Положение о суммированном учете рабочего времени (образец). Скачать этот документ вы можете абсолютно бесплатно.

[gview file=»https://blogkadrovika.ru/wp-content/uploads/pologenie-o-summirovannom-uchete-2019.doc»]

Приказом руководителя организации в отношении отдельных категорий работников установлен суммированный учет рабочего времени, однако учетный период не определен.

Прежде всего отметим, что порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (часть третья ст. 104 ТК РФ). Правила внутреннего трудового распорядка утверждаются работодателем с учетом мнения представительного органа работников и, как правило, являются приложением к коллективному договору (ст. 190 ТК РФ). Иными словами, в правилах внутреннего трудового распорядка должно быть определено, в каком порядке вводится суммированный учет рабочего времени. Например, он может быть введен приказом руководителя организации. Если на сегодняшний день такой порядок правилами внутреннего трудового распорядка не установлен, следует внести соответствующие изменения в указанный локальный нормативный акт, определив такой порядок.Внесение изменений в правила внутреннего трудового распорядка осуществляется в том же порядке, что и их принятие. С новой редакцией правил и приказом руководителя о переходе на суммированный учет рабочего времени работники, которых касается этот переход, должны быть ознакомлены под роспись (часть вторая ст. 22 ТК РФ). При этом конкретный срок ознакомления работников с локальными нормативными актами трудовым законодательством не установлен. Соответственно, предупреждать работников о введении суммированного учета рабочего времени именно за два месяца не требуется, важно лишь, чтобы работник был ознакомлен с этим локальным актом до его введения в действие.

Кроме этого, необходимо учитывать, что при введении суммированного учета рабочего времени обязательно должен быть установлен учетный период, в противном случае невозможно определить, отрабатывает ли работник норму рабочего времени, гарантированную работнику трудовым законодательством. В ситуации, когда учетный период не определен, говорить о том, что в отношении работников ведется суммированный учет рабочего времени, не приходится.

Издание приказов, как и их отмена, является прерогативой работодателя (смотрите, например, апелляционное определение СК по гражданским делам Хабаровского краевого суда от 30 мая 2012 г. по делу N 33-3422/2012, решение Ленинского районного суда г. Томска от 08 февраля 2011 г. по делу N 2-400/11).

Таким образом, урегулировав порядок введения суммированного учета рабочего времени в правилах внутреннего трудового распорядка, работодатель будет вправе издать новый приказ, устанавливающий такой порядок учета рабочего времени. При этом осуществление какой-либо специальной процедуры по отмене предыдущего приказа не требуется, однако работодатель вправе отменить его отдельным приказом или указать на соответствующее обстоятельство в новом приказе.

По вопросу заключения дополнительных соглашений к трудовым договорам, отметим, что такие действия необходимы лишь при изменении определенных сторонами условий трудового договора (ст. 72 ТК РФ). Режим рабочего времени и времени отдыха является обязательным условием трудового договора в том случае, если для работника он отличается от общих правил, действующих у данного работодателя (часть вторая ст. 57 ТК РФ, часть первая ст. 100 ТК РФ). Вместе с тем введение суммированного учета рабочего времени само по себе не изменяет режим рабочего времени, установленный трудовым договором, а лишь устанавливает новый способ учета рабочего времени (решение Александровского районного суда Томской области от 25.11.2011 по делу N 2-198/11; решение Братского городского суда Иркутской области от 12 октября 2012 г. по делу N 2-3029/2012). Поэтому для введения суммированного учета рабочего времени заключение дополнительных соглашений не требуется, если при этом не происходит изменения условий трудовых договоров работников.Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Общепринятые принципы бухгалтерского учета (GAAP)

Общепринятые принципы бухгалтерского учета, или GAAP, представляют собой набор правил, охватывающих детали, сложности и юридические аспекты бухгалтерского и корпоративного учета. Совет по стандартам финансового учета (FASB) использует GAAP в качестве основы для своего всеобъемлющего набора утвержденных методов и практик бухгалтерского учета.

Законодательство США требует, чтобы компании, публикующие финансовую отчетность, и компании, акции которых обращаются на фондовых биржах и в индексах, следовали руководящим принципам GAAP, которые включают 10 ключевых концепций:

- Принцип регулярности: Бухгалтеры, соответствующие GAAP, строго соблюдают установленные правила и нормы.

- Принцип согласованности: Единые стандарты применяются на протяжении всего процесса финансовой отчетности.

- Принцип искренности: Бухгалтеры, соответствующие требованиям GAAP, стремятся к точности и беспристрастности.

- Принцип постоянства методов: Последовательные процедуры используются при подготовке всех финансовых отчетов.

- Принцип некомпенсации: Все аспекты деятельности организации, как положительные, так и отрицательные, полностью раскрываются без перспективы компенсации долга.

- Принцип осторожности: Спекуляция не влияет на представление финансовых данных.

- Принцип непрерывности: При оценке активов предполагается, что деятельность организации будет продолжаться.

- Принцип периодичности: Отчетность о доходах делится на стандартные отчетные периоды времени, такие как финансовые кварталы или финансовые годы.

- Принцип существенности: Финансовые отчеты полностью раскрывают денежно-кредитное положение организации.

- Принцип предельной добросовестности: Предполагается, что все вовлеченные стороны действуют честно.

Избранные онлайн-программы

Найдите программу, которая отвечает вашим потребностям в доступности, гибкости и образовании, в аккредитованной онлайн-школе.

СоответствиеGAAP делает процесс финансовой отчетности прозрачным и стандартизирует допущения, терминологию, определения и методы.Внешние стороны могут легко сравнивать финансовые отчеты, выпущенные организациями, отвечающими требованиям GAAP, и безопасно предполагать согласованность, что позволяет проводить быстрые и точные сравнения между компаниями.

Поскольку стандарты GAAP обеспечивают прозрачность и непрерывность, они позволяют инвесторам и заинтересованным сторонам принимать обоснованные, основанные на фактах решения. Последовательность соблюдения требований GAAP также позволяет компаниям более легко оценивать стратегические варианты ведения бизнеса.

Каковы основные принципы бухгалтерского учета?

Помимо 10 принципов, соответствие GAAP основано на трех правилах, которые устраняют вводящие в заблуждение методы бухгалтерского учета и финансовой отчетности.Эти правила создают единые стандарты бухгалтерского учета и отчетности, которые предоставляют потенциальным и существующим инвесторам надежные методы оценки финансового положения организации. Без этих правил бухгалтеры могли бы использовать вводящие в заблуждение методы, чтобы нарисовать обманчивую картину финансового положения компании или организации.

Эти три правила:

Основные принципы бухгалтерского учета

Эти 10 руководящих принципов отделяют транзакции организации от личных транзакций ее владельцев, стандартизируют денежные единицы, используемые в отчетах, и четко раскрывают периоды времени, охватываемые конкретными отчетами.Они также опираются на установленную передовую практику управления затратами, раскрытием информации, непрерывностью деятельности, согласованием, признанием выручки, профессиональным суждением и консерватизмом.

Правила и стандарты, выпущенные FASB и его предшественником, Советом по принципам бухгалтерского учета (APB)

FASB выпускает официально одобренный, регулярно обновляемый сборник принципов, известный как Кодификация стандартов бухгалтерского учета FASB.В сборник включены стандарты, основанные на передовой практике, ранее установленной APB. Эти организации основаны на исторических правилах, регулирующих финансовую отчетность, которые были введены федеральным правительством после краха фондового рынка 1929 года, который спровоцировал Великую депрессию.

Общепринятые отраслевые практики

Универсальной модели GAAP, которой придерживались бы все организации во всех отраслях, не существует.Скорее, отдельные предприятия следуют передовым отраслевым практикам, призванным отражать нюансы и сложности различных областей бизнеса. Например, банки работают, используя другой набор методов бухгалтерского учета и финансовой отчетности, чем те, которые используются розничным бизнесом.

История GAAP

Без нормативных стандартов компании могли бы свободно представлять финансовую информацию в том формате, который лучше всего соответствует их потребностям. Имея карт-бланш на представление финансового положения компании в идеальном свете, инвесторов можно легко ввести в заблуждение.Великая депрессия 1929 года, финансовая катастрофа, которая вызвала годы лишений для миллионов американцев, была вызвана прежде всего ошибочной и манипулятивной практикой отчетности среди предприятий. В ответ федеральное правительство вместе с группами профессиональных бухгалтеров приняло решение разработать стандарты этичного и точного представления финансовой информации.

Согласно Стивену Зеффу в The CPA Journal, терминология GAAP была впервые использована в 1936 году Американским институтом бухгалтеров (AIA).Федеральное одобрение GAAP началось с таких законов, как Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, законы, соблюдаемые Комиссией по ценным бумагам и биржам США (SEC) и нацеленные на публичные компании. Сегодня Совет по стандартам финансового учета (FASB), независимый орган, постоянно отслеживает и обновляет GAAP.

Сегодня правительства всех 50 штатов готовят свои финансовые отчеты в соответствии с GAAP. Хотя чуть менее половины штатов США официально требуют, чтобы местные органы власти придерживались GAAP, Совет по стандартам государственного бухгалтерского учета (GASB) считает, что примерно 70% окружных и местных финансовых офисов все равно это делают.

Государственные требования GAAP

Источник: Государственный совет по стандартам бухгалтерского учета

Легенда карты

- Темно-синий = полностью соответствует GAAP: Местные и окружные органы власти и школьные округа обязаны готовить финансовые отчеты в соответствии с GAAP.

- Синий = в основном соответствует требованиям GAAP: Два из трех регулируемых органов управления штатов и округов должны соответствовать требованиям GAAP.

- Зеленый = В некоторой степени соответствует требованиям GAAP: Один из трех регулируемых советов государственного управления и округов должен соответствовать GAAP.

- Оранжевый = не соответствует GAAP: Местные и окружные органы власти и школьные округа формально не обязаны соблюдать GAAP.

Кто придумал GAAP?

Хотя федеральное правительство требует от публичных компаний представления финансовой отчетности в соответствии с GAAP, они не несут ответственности за ее создание или поддержание.Вместо этого несколько независимых советов директоров служат авторитетами в отношении этих принципов, постоянно обновляя их, чтобы приспособиться к изменяющейся деловой практике и развивающимся организациям. Например, стандарты гудвилла и процентных свопов являются одними из нескольких недавних изменений, которые предоставляют альтернативы для частных компаний. Ниже мы составили обзор советов, которые следят за соблюдением требований GAAP.

Фонд финансового учета (FAF)

Эта организация была образована в 1972 году как административная корпорация, которая курирует Совет по стандартам финансового учета (FASB) и Совет по стандартам государственного бухгалтерского учета (GASB).FAF отвечает за назначение членов совета и обеспечение того, чтобы эти советы работали справедливо и прозрачно. Представители общественности приглашаются на встречи организации FAF лично или через прямые трансляции в Интернете.

Узнать больше

Совет по стандартам финансового учета

По рекомендации Американского института CPA (AICPA), FASB был сформирован в 1973 году как независимый совет, чтобы принять определения и обновления GAAP.Правление состоит из семи беспристрастных членов, работающих на полную ставку, что обеспечивает его работу в интересах общества. Кроме того, правление контролируется Консультативным советом по стандартам финансового учета (FASAC), состоящим из 30 человек. FASB отвечает за Кодификацию стандартов бухгалтерского учета, централизованный ресурс, где бухгалтеры могут найти все действующие GAAP.

Процесс установления стандартов FASB

- Выявить текущие проблемы инвестора

- Составление повестки дня и проведение открытых заседаний

- Опубликовать предварительный проект для комментариев инвестора

- Предлагать новые стандарты и получать отзывы от бизнеса

- Взвесьте все отзывы общественности и исправьте соответственно

- Объявить о последних изменениях в ASC

Крупных проектов 2015 г.

- Пассивы и собственный капитал — целевые улучшения: Это обновление упростит сложные стандарты отчетности, используемые при учете определенных финансовых инструментов с функцией округления вниз, особенно в отношении обязательств и капитала.

- Учет обесценения гудвила: Расчет убытков от обесценения гудвилла, который покрывает финансовые вопросы, связанные с приобретением бизнеса дочерних предприятий, переводится с двухэтапного процесса на упрощенный количественный одноэтапный процесс.

- Основная трастовая отчетность плана вознаграждений сотрудникам: Этот проект устанавливает руководящие принципы для расчета текущей и прогнозируемой способности плана вознаграждений сотрудникам покрывать затраты и распределять вознаграждения после требований сотрудников.

- Определение заказчика эксплуатационных услуг в концессионном соглашении об оказании услуг: В некоторых случаях государственные организации контролируют, когда, кому и по какой цене операционные организации, связанные с инфраструктурой, должны предоставлять услуги. Это обновление устанавливает правила бухгалтерского учета для таких ситуаций.

Государственный совет по стандартам бухгалтерского учета

GASB был основан в 1984 году как политический совет, отвечающий за разработку GAAP для государственных и местных правительственных организаций.Многие разные стороны полагаются на финансовую отчетность правительства, в том числе избиратели и законодатели. Справедливость и прозрачность являются приоритетом GASB, а их собственные процессы и коммуникации доступны для всеобщего ознакомления.

Процесс установления стандартов GASB

- Создать независимую рабочую группу

- Провести исследования по новому стандарту

- Взаимодействовать с общественностью через опубликованные комментарии

- Создание черновика раскрытия планового стандарта

- Проведите общественные слушания до утверждения стандарта

Крупных проектов 2015 г.

- Модель финансовой отчетности: Этот проект повысит эффективность и надежность моделей финансовой отчетности, используемых государственными и местными органами власти в процессе принятия решений.

- Признание доходов и расходов: Эта инициатива создаст комплексную основу для отслеживания и отчетности по операциям, связанным с доходами и расходами, которые иначе не охватываются существующими моделями.

- Капитализация процентных расходов: Этот проект определит стандарты для нового подхода к расчету капитализации процентных расходов, который упростит процесс финансовой отчетности.

- Вопросы владения долей: В некоторых случаях заинтересованные стороны сообщают о своей доле участия в бизнесе через отдельные организации.Этот проект улучшит оценку долей участия в капитале, когда они представлены как единицы в отдельных организациях.

В чем разница между GAAP и не-GAAP?

В таблице ниже представлены общие доходы, чистая прибыль и разводненная прибыль на акцию Pegasystems Incorporated за 2014 и 2015 финансовые годы. «Общая выручка» означает общую стоимость всех товаров и услуг, проданных компанией.«Чистая прибыль» представляет собой общий доход компании за вычетом расходов, связанных с продажами и операциями, налогами и другими расходами. «Разводненная прибыль на акцию» выражает, сколько денег компания заработала на одну находящуюся в обращении обыкновенную акцию, с учетом инструментов разводнения, таких как варранты, опционы и конвертируемые ценные бумаги.

GAAP и не-GAAP Пример: Pegasystems 2014-2015 гг.

| $ IN ‘000S | 2014 GAAP | 2014 NON-GAAP | 2015 GAAP | 2015 NON-GAAP | 590 004 долл. США | 593 448 долл. США | 682 695 долл. США | 682 695 долл. США |

|---|---|---|---|---|

| Чистая прибыль | долл. США46 | 0,81 долл. США | 0,42 долл. США | 0,74 долл. США |

Согласно раскрытию компании, расхождения между показателями GAAP и не-GAAP возникают из-за корректировок, касающихся расходов на приобретение и реструктуризацию, компенсационных расходов, связанных с акциями, амортизации приобретенных активов и других технических аспектов, влияющих на ее текущие финансовые результаты. Компания считает, что представление данных как по GAAP, так и не по GAAP, создает полную картину ее прошлых результатов и является полезным предсказателем будущих результатов.

10 основных принципов GAAP

Эти 10 общих принципов помогут вам вспомнить основную миссию и направление системы GAAP.

- Принцип регулярности

- Бухгалтер придерживается норм и правил GAAP в качестве стандарта.

- Принцип согласованности

- Профессионалы обязуются применять одни и те же стандарты на протяжении всего процесса отчетности, чтобы предотвратить ошибки или неточности.Ожидается, что бухгалтеры полностью раскроют и объяснят причины любых изменений или обновлений стандартов.

- Принцип искренности

- Бухгалтер стремится дать точное представление о финансовом положении компании.

- Принцип постоянства методов

- Процедуры, используемые в финансовой отчетности, должны быть последовательными.

- Принцип невозмещения

- Как отрицательные, так и положительные стороны должны быть полностью раскрыты с прозрачностью и без ожидания компенсации долга.

- Принцип благоразумия

- Подчеркивание основанного на фактах представления финансовых данных, не омраченного спекуляциями.

- Принцип непрерывности

- При оценке активов следует исходить из предположения, что бизнес продолжит свою деятельность.

- Принцип периодичности

- Записи следует распределять по соответствующим периодам времени. Например, выручку следует разделить на соответствующие периоды.

- Принцип существенности / добросовестности

- Бухгалтеры должны стремиться к полному раскрытию информации в финансовых отчетах.

- Принцип предельной добросовестности

- Произведено от латинской фразы «uberrimae fidei», используемой в страховой отрасли. Это предполагает, что стороны остаются честными в сделках.

Ограничения GAAP

Хотя GAAP стремится уменьшить случаи неточной отчетности, они ни в коем случае не являются исчерпывающими. Компании по-прежнему могут страдать от проблем, выходящих за рамки GAAP, в зависимости от их размера, бизнес-категории, местоположения и глобального присутствия.

Разнообразные типы компанийЧасто кажется, что GAAP использует универсальный подход к финансовой отчетности, однако это мало что может сделать для уменьшения проблем, с которыми сталкиваются отдельные отрасли. Например, правительства штатов и местные органы власти столкнулись с трудностями при внедрении GAAP из-за своей уникальной среды.Это привело к появлению предложений по новой иерархии GAAP, которые лучше подходят для этих государственных структур.

Малые предприятия также столкнулись с трудностями при внедрении GAAP. Эти стандарты могут быть слишком сложными для их бухгалтерских нужд, а наем персонала для создания отчетов GAAP может быть дорогостоящим. В результате FASB работал с Советом частных компаний над обновлением GAAP исключениями и альтернативами для частных компаний.

Временное ограничениеИз-за чрезвычайно тщательного процесса установления стандартов советами по политике GAAP, окончательная доработка нового стандарта может занять месяцы или даже годы.Такое время ожидания может не принести пользу компаниям, соблюдающим GAAP, поскольку ожидающие решения могут повлиять на их отчеты.

Глобальный против внутреннегоGAAP не является международным стандартом бухгалтерского учета; это развивающаяся проблема по мере того, как бизнес становится более глобализированным. Международные стандарты финансовой отчетности (МСФО) являются наиболее распространенным набором принципов за пределами США и используются в таких странах, как Европейский Союз, Австралия, Канада, Япония, Индия и Сингапур.Чтобы уменьшить противоречие между этими двумя основными системами, FASB и Совет по международным стандартам бухгалтерского учета работают над сближением стандартов.

Что такое стандарты МСФО?

В то время как публичные компании в Соединенных Штатах в настоящее время обязаны соблюдать стандарты GAAP при подаче финансовой отчетности, частные компании по-прежнему могут выбирать предпочитаемую ими систему стандартов. Это может скоро измениться в зависимости от предстоящего решения SEC, которая обсуждает, следует ли продвигаться вперед с рекомендациями глобальных стандартов, частично или полностью.

Согласно Bloomberg BNA, главный бухгалтер Комиссии по ценным бумагам и биржам Джеймс Шнурр «подчеркнул, что подход МСФО как дополнительной отчетности был бы просто альтернативой полному принятию стандартов, выпущенных Советом по международным стандартам финансовой отчетности». Широкого распространения стандартов МСФО в Соединенных Штатах пока не произошло. FASB и IASB все еще работают вместе, чтобы согласовать и установить стандарты, которые могут применяться внутри страны и за рубежом.

В чем разница между МСФО и ОПБУ?

Многие источники утверждают, что самая большая разница между стандартами отчетности GAAP и IFRS — это количество правил, лежащих в основе этих принципов.По словам Скотта Тауба с «Недели соответствия», в каком-то смысле это правда; Принципы GAAP регулируются более подробными правилами и инструкциями, чем МСФО. Тем не менее, существуют оба набора стандартов, чтобы бухгалтеры оставались честными в своей работе. Ниже приводится обзор того, что требуется при составлении отчетности в соответствии с принципами GAAP и стандартами IFRS.

| GAAP | МСФО | ||||

|---|---|---|---|---|---|

| Бухгалтерский баланс | Рекомендуется разделять категории краткосрочных и внеоборотных активов и обязательств | Эти категории необходимо разделять | 0 Нематериальные активы 93490 | Признает нематериальные активы по справедливой стоимости | Проверяет нематериальные активы только в том случае, если они могут быть связаны с будущими выгодами |

| Документация | Требуется отчет о совокупном доходе | Отчет о совокупном доходе не требуется | |||

| Списание запасов | Сторнирование списания запасов не разрешено | Сторнирование списания запасов возможно при некоторых условиях | |||

| Чрезвычайные статьи | Включены в отдельный список в составе новой прибыли | 9 0249 Включены в другие статьи отчета о прибылях и убытках

Дополнительная литература

Примеры финансовых отчетов

Эти отчеты для инвесторов из крупных публично торгуемых компаний дают общий пример финансовой отчетности, соответствующей GAAP:

Основы бухгалтерского учета | Объяснение | AccountingCoach

Введение в основы бухгалтерского учета

Это объяснение основ бухгалтерского учета познакомит вас с некоторыми основными принципами бухгалтерского учета, концепциями бухгалтерского учета и терминологией бухгалтерского учета.Когда вы познакомитесь с некоторыми из этих терминов и концепций, вы почувствуете себя комфортно, просматривая объяснения, викторины, быстрые тесты, обучающие видео и другие функции на сайте AccountingCoach.com.

Некоторые из основных бухгалтерских терминов, которые вы изучите, включают доходы, расходы, активы, обязательства, отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вы познакомитесь с бухгалтерскими дебетами и кредитами, поскольку мы покажем вам, как регистрировать транзакции. Вы также увидите, почему два основных принципа бухгалтерского учета, принцип признания выручки и принцип соответствия, гарантируют, что отчет о прибылях и убытках компании отражает прибыльность компании.

В этом объяснении основ бухгалтерского учета, а также во всех бесплатных материалах и материалах PRO мы часто опускаем некоторые детали бухгалтерского учета и сложности, чтобы представить ясные и краткие объяснения. Это означает, что вам всегда следует обращаться за профессиональной консультацией в конкретных обстоятельствах.

Знаете ли вы? Чтобы упростить понимание бухгалтерского учета, мы создали сборник дополнительных материалов под названием AccountingCoach PRO .Наши пользователи PRO получают пожизненный доступ к нашим наглядным пособиям, обучающим видео, шпаргалкам, карточкам, быстрым тестам, быстрым тестам с инструктажем, бизнес-формам и многому другому.

История по основам бухгалтерского учета

Мы представим основы бухгалтерского учета через историю человека, начинающего новый бизнес. Это Джо Перес — сообразительный человек, который видит потребность в службе доставки посылок в своем районе. Джо изучил свою идею и подготовил бизнес-план, в котором задокументирована жизнеспособность его нового бизнеса.

Джо также встретился с адвокатом, чтобы обсудить, какую форму бизнеса ему следует использовать. Учитывая его конкретную ситуацию, они пришли к выводу, что лучше всего будет корпорация. Джо решает, что его корпорация будет называться Direct Delivery, Inc. Поверенный также консультирует Джо по поводу различных разрешений и государственных идентификационных номеров, которые потребуются для новой корпорации.

Джо — трудолюбивый и умный человек, но признает, что его не устраивают вопросы бухгалтерского учета. Он предполагает, что будет использовать какое-то бухгалтерское программное обеспечение, но хочет встретиться с профессиональным бухгалтером, прежде чем делать свой выбор.Он просит своего банкира порекомендовать профессионального бухгалтера, который также умеет объяснять бухгалтерский учет кому-то без опыта в области бухгалтерского учета. Джо хочет разбираться в финансовых отчетах и хочет быть в курсе своего нового бизнеса. Его банкир рекомендует Мэрилин, бухгалтера, которая помогла многим клиентам из малого бизнеса.

На своей первой встрече с Мэрилин Джо просит ее рассказать о бухгалтерском учете, финансовой отчетности и потребностях в бухгалтерском программном обеспечении.Основываясь на бизнес-плане Джо, Мэрилин видит, что ежегодно будут совершаться тысячи транзакций. Она заявляет, что программное обеспечение для бухгалтерского учета позволит вести электронную запись, хранение и поиск этих многих транзакций. Программное обеспечение для бухгалтерского учета позволит Джо создавать финансовые отчеты и другие отчеты, которые ему понадобятся для ведения своего бизнеса.

Джо, похоже, озадачен термином «транзакция», поэтому Мэрилин приводит ему пять примеров транзакций, которые Direct Delivery, Inc.нужно будет записать:

- Джо, несомненно, начнет свой бизнес, вложив в него часть своих личных денег. Фактически, он покупает обыкновенные акции Direct Delivery.

- Direct Delivery потребует покупки прочного и надежного средства доставки.

- Компания начнет получать комиссионные и выставлять клиентам счета за доставку их посылок.

- Компания будет собирать заработанные комиссионные.

- Бизнес будет нести расходы по ведению бизнеса, такие как зарплата Джо, расходы, связанные с транспортным средством доставки, рекламой и т. Д.

С тысячами таких транзакций в год, Джо умен, чтобы начать использовать бухгалтерское программное обеспечение с самого начала. Бухгалтерское программное обеспечение будет генерировать счета-фактуры и бухгалтерские записи одновременно, готовить отчеты для клиентов без дополнительной работы, выписывать чеки, автоматически обновлять бухгалтерские записи и т. Д.

Привыкнув вводить все ежедневные бизнес-транзакции в свой компьютер, Джо будет вознагражден быстрым и легким доступом к конкретной информации, которая ему понадобится для принятия обоснованных бизнес-решений.Мэрилин говорит Джо, что «транзакционный подход» бухгалтерского учета полезен, надежен и информативен. Она работала с другими владельцами малого бизнеса, которые думают, что достаточно просто «знать», что их компания заработала 30 000 долларов в течение года (исходя только из того факта, что она владеет на 30 000 долларов больше, чем на 1 января). Это люди, которые начинают с неправильной ноги и в конечном итоге приходят в офис Мэрилин в поисках финансового совета.

Если Джо вводит все транзакции прямой доставки в свой компьютер, хорошее бухгалтерское программное обеспечение позволит Джо распечатать свои финансовые отчеты одним нажатием кнопки.В частях 2-7 Мэрилин объяснит содержание и цель трех основных финансовых отчетов:

- Отчет о прибылях и убытках