Международные банковские переводы SWIFT

ОАО «Паритетбанк» осуществляет международные банковские переводы по всему миру в пользу физических или юридических лиц. Переводы могут осуществляться как с открытием счета, так и без открытия счета.

Для отправки перевода без открытия счета необходимо предъявить документ удостоверяющий личность, а также предоставить:

- При переводе на счет юридического лица – договор или счет-фактуру (invoice) за товар, услугу.

При переводе на счет физического лица – данные получателя (фамилию, имя, отчество (при наличии), счет, паспортные данные или адрес получателя)

В платежном поручении необходимо указать:

наименование и адрес банка получателя;

SWIFT (BIC) – код банка получателя;

номер счета получателя;

данные о получателе: фамилию, имя, отчество (при наличии), паспортные данные или адрес получателя или наименование и адрес организации,

назначение платежа;

иную информацию при необходимости (например, по переводам в российских рублях обязательным реквизитом является код вида валютной операции – «VO»).

Перевод не должен быть связан с осуществлением предпринимательской деятельности.

Срок поступления денежных средств получателю – от одного до нескольких дней (зависит от количества банков-корреспондентов, участвующих в цепочке перевода денежных средств).

О размерах платы за перевод можно ознакомиться здесь.

Для получения международного перевода Вам необходимо сообщить отправителю перевода следующие данные:

Банк получателя Beneficiary’s bank | ОАО «Паритетбанк», Минск, Беларусь OJSC Paritetbank, Minsk, Belarus SWIFT: POISBY2X |

Банк-корреспондент Correspondent bank | номер корреспондентского счета ОАО «Паритетбанк» и данные банка-корреспондента в соответствующей иностранной валюте |

Получатель Beneficiary | номер счета получателя (при зачислении перевода на счет), фамилию, имя, отчество (при наличии), реквизиты документа удостоверяющего личность, адрес |

Со списком банков-корреспондентов можно ознакомиться здесь.

МЕЖДУНАРОДНЫЕ БАНКОВСКИЕ ПЕРЕВОДЫ ПО РЕКВИЗИТАМ

Настоящие Правила предоставления в Банк «Снежинский» АО документов и информации, необходимых для осуществления валютного контроля, физическими лицами (далее — Правила) разработаны на основании требований валютного законодательства Российской Федерации и устанавливают порядок осуществления валютного контроля Банком и представления Клиентами документов при осуществлении ими валютных операций. Во всем, что не урегулировано Правилами, действует законодательство РФ.

Правила могут быть изменены Банком в одностороннем порядке.

В целях осуществления валютного контроля Банк, как агент валютного контроля, имеет право запрашивать и получать от Клиентов документы, связанные с проведением валютных операций.

Документы, составленные на иностранном языке, принимаются Банком при условии однозначного истолкования сотрудником Банка их содержания. При сомнении в правильном истолковании документа Сотрудник Банка обязан запросить у Клиента надлежащим образом заверенный перевод документа на русский язык. Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц – нерезидентов, должны быть удостоверены нотариально либо в консульстве (посольстве) РФ за границей (на территории того государства, где эти документы выданы), либо в консульстве (посольстве) иностранного государства (выдавшего документы, удостоверяющие личность) на территории РФ. Иностранные официальные документы могут быть представлены без их легализации в случаях, предусмотренных международными договорами Российской Федерации.

Документы, требование о представлении которых установлено настоящими Правилами, представляются Клиентами в Банк в подлиннике или в форме надлежащим образом заверенной копии. В случае предоставления копий документов Банк вправе потребовать предоставления подлинников документов для ознакомления. К надлежащим способам заверения копий документов и их переводов относятся:

- нотариальное заверение;

- удостоверение документов самим Клиентом.

При заверении документов Клиентом, соответствие копии документа и их переводов подлиннику подтверждается путем проставления подписи Клиента, с указанием «Копия верна», фамилии и инициалов. При удостоверении многостраничных документов удостоверяется каждый лист документа. Все документы должны быть действительными на дату их предъявления. Документы с истекшим сроком действия, а также документы с признаками фиктивности, к рассмотрению не принимаются.

Банк вправе отказать в осуществлении валютной операции при несоблюдении Клиентом настоящих Правил. Действие настоящих Правил распространяется на следующие операции физических лиц:

- валютные операции в рублях РФ:

- между нерезидентом и резидентом

- между нерезидентами

- валютные операции в иностранной валюте

- между резидентами

- между нерезидентом и резидентом

- операции по переводу средств резидентов на свои счета, открытые в банках за пределами РФ.

Перевод денежных средств по банковским счетам Клиента производятся в течение операционного времени, устанавливаемого Банком. Информация об операционном времени (режиме работы Банка с клиентами), об изменениях рабочих, выходных и нерабочих праздничных дней размещается в операционных залах Банка и на сайте Банка в сети Интернет www.snbank.ru, в иностранной валюте – с учетом сроков, указанных в Общих положениях по обслуживанию операций в иностранной валюте.

За осуществление валютной операции Банком взимается плата в соответствии с тарифами, действующими в Банке. Банк осуществляет идентификацию Клиента, Представителя, Выгодоприобретателя, Бенефициарного владельца до приема на обслуживание Клиента – физического лица в соответствии с требованиями Федерального закона от 07.08.2001 №115-ФЗ, нормативных актов Банка России.

Как система банковских переводов Swift стала заложницей геополитики

- Тим Хартфорд

- для Би-би-си

Автор фото, Getty Images

Как правило, мы даже не задумываемся о важной инфраструктуре, пока с ней все в порядке. Но как только что-то выходит из строя…

Но как только что-то выходит из строя…

Именно в такой ситуации оказались сотрудники лондонского отделения банка Citibank в 1960-х годах.

На первом этаже работники вставляли платежные инструкции в специальные капсулы и отправляли их по пневматической почте в другой отдел на втором этаже. Это было необходимо для подтверждения денежных переводов, после чего заверенный документ отправляли назад по пневматической трубе.

Но как-то раз операционная касса на первом этаже перестала получать разрешения на транзакции. Один из сотрудников отправился на второй этаж в отдел санкционирования расходов, который, в свою очередь, тоже недоумевал, почему все вдруг затихло.

Выяснилось, что пневмопочта закупорилась.

Автор фото, Getty Images

Подпись к фото,Пневматическую почту можно было увидеть во многих банках и финансовых компаниях

Процесс обработки платежей удалось восстановить лишь после того, как на помощь вызвали трубочиста, который прочистил пневмотрубу.

Заверять крупные финансовые транзакции непросто, особенно если приходится это делать с банками, находящимися в других городах или странах. Благодаря развитию телеграфа в XIX веке передача платежных инструкций стала достаточно быстрой.

Но быстро вовсе не означает качественно, в чем убедился брокер по продаже шерсти из Филадельфии Фрэнк Примроуз.

В июне 1887 года Примроуз отправил инструкцию своему агенту в Канзасе о покупке шерсти. Телеграфная компания Western Union взимала плату за каждое слово, поэтому он решил сэкономить и для отправки сообщения использовал шифр.

Автор фото, Getty Images

Подпись к фото,Курьер Western Union доставляет телеграмму

Он хотел написать «BAY ALL KINDS QUO», что означает «Я купил полмиллиона фунтов шерсти».

Но сообщение пришло с ошибкой в одном слове и гласило «BUY ALL KINDS QUO». Агент в Канзасе решил, что инструкция подразумевает «Пожалуйста, купи полмиллиона фунтов шерсти».

Из-за этого недоразумения Примроуз потерял 20 тыс. долларов, в современном эквиваленте это несколько миллионов долларов.

Western Union отказалась выплачивать ему компенсацию, потому что при отправке телеграммы он не захотел доплатить несколько центов для проверки сообщения.

Очевидно, что требовался какой-то более надежный способ для отправки финансовой информации, чем пневмотруба, и более защищенный, чем телеграф.

Долгое время после Второй мировой войны банки пользовались телексами, которые передавали сообщения по телеграфным линиям. Пользователь мог напечатать сообщение, которое затем появлялось у принимающей стороны где-нибудь на другом континенте.

Но при передаче сообщений необходимо было обеспечить их конфиденциальность и точность, из-за чего процесс был чрезвычайно сложным.

Для работы на телексах банки нанимали бывших сигнальщиков и использовали таблицы сверки кодов для проверки и перепроверки отправляемых сообщений.

Автор фото, Alamy

Подпись к фото,После Второй мировой войны компании некоторое время обменивались сообщениями посредством телекса

«Для каждого отправляемого телекса необходимо было вручную высчитывать ключ для проверки. После получения телекса также требовалось вычислить проверочный ключ, который должен был совпасть с отправляемым. Таким образом было понятно, что при отправке и получении в сообщение не вносились изменения. При работе была очень высока возможность появления ошибок, вызванных человеческим фактором», — рассказал один из бывших работников.

Но в 1970-х в мире происходила активная глобализация, и система телексов переставала справляться с объемом передаваемой информации. Было необходимо новое решение, особенно при передаче сообщений в другие страны, и наиболее сильно потребность в нем ощущалась в Европе.

Назначались комитеты, звучали аргументы, но процесс никак не мог сдвинуться с мертвой точки. Но в какой-то момент один американский банк начал всех активно агитировать пользоваться своей системой Marti. Это был, как сказали бы в Европе, «несносный поступок».

Но в какой-то момент один американский банк начал всех активно агитировать пользоваться своей системой Marti. Это был, как сказали бы в Европе, «несносный поступок».

Многие банки опасались, что им придется работать в системе, принадлежащей конкуренту. В итоге они все же создали новую организацию Swift — Society for Worldwide Interbank Telecommunication (Общество всемирных межбанковских финансовых каналов связи).

Swift была частной компанией, головной офис которой находился в Брюсселе. Поначалу в систему входили 270 банков из 15 стран. Первая транзакция была отправлена принцем Альбертом в Монако 9 мая 1977 года. Система Marti закрылась в том же году.

Автор фото, Ben Phillips

Система Swift, по сути, передавала сообщения с помощью стандартного формата, который сводил до минимума ошибки и существенно упростил процесс. Компьютерная компания Burroughs установила компьютеры и соединения для Swift в Монреале, Нью-Йорке и 13 европейских банковских центрах. Банки каждой страны могли подключаться к этим центральным узлам.

Компьютерное оборудование и программное обеспечение периодически обновляется. В прошлом году система обработала 7,8 млрд конфиденциальных международных платежных инструкций. Но наибольшую ценность в этом представляют не технологии, а структура взаимодействия, в которой более 9 тыс. банков и финансовых институтов договариваются о стандартах и разрешают споры.

Иногда случаются хакерские атаки, перебои в работе и другие неприятности. Чаще всего это происходит из-за слабых банковских систем в небольших или бедных странах.

И все же такие инциденты случаются не так часто, чтобы стать существенной проблемой для Swift. Организации не хотелось бы привлекать к себе лишнее внимание. Она позиционирует себя скромной частью финансовой системы, располагаясь в офисе на берегу озера в тихом городке Ла-Юльп неподалеку от Брюсселя.

Но в целом, решив одну проблему, Swift, вероятно, создала другую.

Она стала столь неотъемлемой частью международной банковской системы, что ее не может игнорировать огромный монстр мировой экономики — американское правительство.

Нужно отследить финансирование терроризма? Проверьте базу данных Swift. Нужно уничтожить экономику Ирана? Скажите Swift отключить доступ к системе банкам страны. Потому что, в конечном счете, любую финансовую трубу можно закупорить — это вам подтвердит любой лондонский трубочист.

Swift оказалась в ситуации, когда она не может идти наперекор приказам США, даже если в ЕС с ними не согласны. Swift не заинтересована в геополитике, но геополитика заинтересована в Swift.

Политологи Генри Фарелл и Абрахам Ньюмэн считают, что споры о Swift демонстрируют такое понятие, как «вооруженная взаимозависимость», когда крупные игроки в мировой экономике используют свое влияние на каналы поставок, финансовые расчеты и коммуникационные сети для мониторинга и нанесения ущерба неугодным.

Другой пример — внесение Соединенными Штатами китайской компании Huawei в черный список. Однако подобная тактика доминирования не является современным изобретением.

Автор фото, Reuters

Подпись к фото,Оборудование Huawei используется мобильными сетями 5G по всему миру

В 1907 году случился серьезный банковский кризис, потрясший США, однако британская финансовая система в целом не пострадала. Британские стратеги «намотали это на ус».

Британия теряла свои позиции как производственная держава, но оставалась превосходным финансовым центром. Лондонский Сити находился в центре сети банков, телеграфных проводов и самого емкого страхового рынка в мире. Предполагалось, что в случае войны немецкие банки быстро обанкротятся из-за финансового шока и потрясения.

Сейчас будет спойлер: план не сработал.

Но вряд ли подобное историческое сравнение напугает США. Они продолжат крепко держать руку на пульсе международной экономики, конечно, не исключая систему Swift.

Если учесть, что эта организация задумывалась как ответ нахальным американцам, то это сродни ситуации с закупоркой трубы.

Как оформить международный безналичный перевод в Сбербанк? Денежные переводы «Свифт» – преимущества, недостатки, комиссии системы

Система переводов SWIFT — что это и как работает?

Современную жизнь уже сложно представить без денежных переводов по всему миру. На них основывается почти вся международная торговля и ведение бизнеса. Благодаря современным системам довольно просто отправлять и получать денежные переводы с любой точке планеты в считанные минуты. Обычные люди чаще всего пользуются мгновенными системами переводов, где достаточно указать место получения и ФИО получателя.

За определенную плату деньги доходят за несколько минут в любой валюте. Чуть сложнее пересылать деньги на валютные счета, открытые в иностранных банках. Такие системы, как Вестерн Юнион или Юнистрим тут же не подойдут. Для этих пересылов есть система Свифт (S.W.I.F.T.). Она позволяет с максимальной точностью и меньшей комиссией делать отправлять деньги по всему миру, оплачивать счета гостиниц, обучение заграницей и проч. В отличии от других систем, в системе переводов SWIFT нужно точно указывать реквизиты счетов и получателя. Если какие-то данные будут указаны неверно, то платеж может «зависнуть» на счетах посредников, поскольку в этих переводах могут участвовать несколько банков-корреспондентов.

Что такое S.W.I.F.T.?

В дословном переводе название расшифровывается, как Сообщество всемирных межбанковских финансовых коммуникаций. Форма логотипа этой системы показывает нашу планету с меридианами. S.W.I.F.T. была основана в 1973 г, объединив в себя более двухсот европейских и американских банков. Целью создания такой системы стала необходимость появления более быстрой и надежной передачи данных между финансовыми учреждениями по всему миру. Главный офис системы S.W.I.F.T. расположен в Бельгии. На сегодняшний день к Свифт присоединились более 10 тысяч крупнейших банков из 220 стран мира.

S.W.I.F.T. обозначает уникальный код банка в международной классификации (в России аналогом S.W.I.F.T. является БИК банка). Код формируется по стандарту ISO9362. Свифт используется только на международном рынке, гарантирует полную безопасность перевода и минимизирует риск потери денег.

Основными преимуществами S.W.I.F.T. являются:

- Быстрая отправка денег по всему миру.

- Отсутствие ограничений по суммам переводов (зависит только от конкретной страны).

- Широкий выбор валют (можно отправить или получить в любой валюте).

- Низкие комиссии (ниже, чем у других операторов денежных переводов).

- Распространенность. Свифт работает почти во всех странах, где есть банки.

- Гарантии доставки. Если будут ошибки по вине системы, то она берет на себя возникшие убытки.

Недостатки S.W.I.F.T.:

- Срок перевода может затянуться до 5 дней.

- В цепочке перевода могут присутствовать несколько участников (это создает сложность, если возникает какая-то ошибка, и повышает стоимость перевода).

- Для отправки потребуется предоставлять полные реквизиты счета получателя.

Что нужно для перевода по S.W.I.F.T.?

Свифт-перевод можно проводить со счета, без открытия счета, с зачислением на счет, с выплатой наличными, на расчетный юридический счет. Чтобы отправить перевод нужно знать следующие данные:

- S.W.I.F.T.-код банка-получателя.

- Полное наименование банковского учреждения.

- ФИО получателя денег (наименование организации или физлица).

- № счета получателя в мировом формате IBAN.

- Наименование банковского отделения, куда будет послан перевод.

- Реквизиты банка-посредника.

Вся информация предоставляется исключительно на английском языке. При отправке клиент проверяет заполненное заявление. Важно: если клиент предоставит неверную информацию, то для корректировки перевода придется заплатить приличную комиссию. Отзыв или внесение изменений в перевод занимает длительное время (до 30 дней), особенно, если ошибка выявится уже на счетах банков-посредников. Из России S.W.I.F.T.-переводы обычно отправляются с валютного счета клиента. Перевод может идти до 5 рабочих дней. Чаще всего срок доставки составляет 1-3 дня.

Важно: если клиент предоставит неверную информацию, то для корректировки перевода придется заплатить приличную комиссию. Отзыв или внесение изменений в перевод занимает длительное время (до 30 дней), особенно, если ошибка выявится уже на счетах банков-посредников. Из России S.W.I.F.T.-переводы обычно отправляются с валютного счета клиента. Перевод может идти до 5 рабочих дней. Чаще всего срок доставки составляет 1-3 дня.

Комиссии за перевод S.W.I.F.T.

В системе нет единой тарифной сетки, как, например, в Вестерн Юнион. Комиссия в системе переводов SWIFT устанавливается каждым банком индивидуально в зависимости от суммы и страны получения. Например, в Бинбанке комиссия составит 1,3%, минимум 30 ед.валюты, в МДМ банке – 1%, мин. 25 ед.валюты, в Сбербанке – 2%, мин. 25 ед.вал. и т.д. Комиссии периодически меняются, поэтому лучше уточнять актуальные на месте. Посылать небольшие суммы по S.W.I.F.T. не очень выгодно, а вот на больших суммах можно хорошо экономить.

Можно ли вернуть перевод?

Система переводов Swift позволяет провести отзыв платежа при определенных условиях и по личному заявлению клиента. Обычно проблем не возникает, если по каким-то причинам клиент хочет отозвать отправленный перевод до момента получения его получателем. На это потребуется определенное время. Комиссия за перевод, если он отозван по инициативе клиента, возвращаться не будет. Отозвать уже выплаченный перевод нельзя

Валютное законодательство России.

В самой системе нет ограничений по суммам и количеству переводов. Однако, законодательство самих стран устанавливает лимиты на денежные суммы. В России ФЗ №173 «О валютном контроле» ограничивает

Для осуществления денежных транзакций внешнего плана (за границу) действую другие правила. Потребность в подобных переводах высока, многие граждане работают по данной схеме. Однако для тех, кто впервые столкнулся с подобной проблемой, необходимо знать swift код Сбербанка. Без него осуществить перевод денежных средств невозможно. Это один из ключевых нюансов в подобной операции.

Это один из ключевых нюансов в подобной операции.

Прежде всего необходимо рассмотреть, что это за код, для каких целей он нужен и разобраться в тонкостях данной формулировки. Как уже было сказано, без него невозможно осуществить транзакцию на счет клиента финансово-кредитного учреждения.

Swift код Сбербанка России – это специальный шифр, присужденный организации, международной банковской системой. Свифт позволяет банку выполнять финансовые операции по всему миру, тем самым выводя учреждение на новый уровень работы. Для получения данного кода необходимо пройти специальную регистрацию (банку, не клиенту).

С его помощью все проводимые операции проходят значительно быстрее. В некоторых случаях, при заказе срочного платежа, деньги будут переведены в течение 5 минут.

Перевод с использованием кода

Swift перевод Сбербанка – это:

- Гарантии и надежность. Отправленная сумма будет доставлена до получателя. За реализацию операций отвечает мировое сообщество, что и выступает главным гарантом успешной транзакции;

- Сведения, которые отправляются по системе Свифт, зашифрованы для обеспечения полнейшей безопасности клиентов. Подробности сделки известны только двум сторонам – отправителю/получателю;

- Оперативность перевода. Операция реализуется за 20-25 минут. В случае с быстрой транзакцией – 5 минут;

- Все данные обрабатываются автоматически, нет нужды заниматься ручной работой по обработке информации.

SWIFT код – это уникальный номер, применяемый при совершении переводов между странами. Любой банк, участвующий в переводе денежных средств за границу, имеет собственный свифт код. SWIFT – это сокращенное название от сообщества всемирных межбанковских телекоммуникаций.

Свифт-код Сбербанка России

Участие в системе SWIFT обеспечивает ускоренный процесс исполнения межбанковских переводов и повышает их безопасность. Для его получения банки проходят специальную регистрацию. Рассматривая тему, что такое swift код банка Сбербанк, важно иметь в виду территориальное деление организации. Сбербанк разделен на отделения по субъектам, в связи с чем Сбербанк использует 25 номеров SWIFT. Это позволяет ускорить поступление средств в нужный регион.

Рассматривая тему, что такое swift код банка Сбербанк, важно иметь в виду территориальное деление организации. Сбербанк разделен на отделения по субъектам, в связи с чем Сбербанк использует 25 номеров SWIFT. Это позволяет ускорить поступление средств в нужный регион.

Основным кодом является SABRRUMM . Он используется в Москве. В зависимости от регионов меняется окончание номера. Так, SABRRU2P в Санкт-Петербурге, Мурманске, SABRRUMMRA1 – Краснодар, Ростов-на-Дону.

Основной SWIFT-код Сбербанка – SABRRUMM

Система переводов с использованием SWIFT отличается небольшой комиссией и подходит для зачисления денег на счет физического лица (заработная плата), оплаты товаров, обучения, покупки недвижимости, бронирования гостиниц и пр. Перевод поступает в течение 3-5 суток. Все зависит от суммы и цели перечисления. Ограничений по сумме не имеет. Денежные средства можно отправить в любой из основных валют мира, а необходимую конвертацию проведет Банк. Такие транзакции защищаются высокой системой безопасности, что гарантирует доставку денег получателю.

Как получить SWIFT-код

Отвечая на вопрос, как узнать swift код Сбербанка, необходимо зайти на официальный сайт банка. На официальном ресурсе размещена таблица с номерами, которые соответствует определенному подразделению. Также в таблице отражается правильное наименование территориального банка.

Уточнить свифт код можно в офисах Сбербанка. Данные предоставит любой операционно-кассовый работник. Причем номер будет соответствовать региону, в котором находится отделение банка. Чаще SWIFT-код Сбербанка необходим клиенту, когда требуется получение перевода из-за границы. Помимо кода, отправитель перечисления должен указать:

- наименование банка получения денег;

- ФИО получателя на английском языке;

- 20-значный счет;

- назначение платежа.

Такие данные предоставляются в банке при распечатке реквизитов по счету для международных переводов. Если счета нет, он открывается в любом отделении в момент обращения.

Если счета нет, он открывается в любом отделении в момент обращения.

Система SWIFT (СВИФТ) – межбанковская система для выполнения финансовых платежей с возможностью передачи финансовых информационных сообщений. Ее название – аббревиатура от англоязычного «Сообщество всемирных межбанковских финансовых коммуникаций». Сегодня это – одна из ведущих мировых платежных систем.

Еще в прошлом столетии у ведущих мировых банков возникла задача создания платежной системы, гарантирующей максимальную безопасность финансовых транзакций. Имеющиеся на тот момент наработки позволили реализовать задуманное. Система SWIFT увидела мир в 1973 году. Тогда ее участниками стали более 200 банков из 15 различных стран.

Сегодня это – одна из ведущих платежных систем. В ней задействовано более 10 тыс. финансовых учреждений из 210 государств. Штаб-квартира находится в Брюсселе. Особенно это касается перевода крупных сумм. Комиссия здесь ниже, а деньги поступают на счет быстро. Максимальное время ожидания – одна неделя.

СВИФТ работает, в основном, с долларами США и с Евро. Для того чтобы воспользоваться услугами, открывать счет в банке нет необходимости – может быть использован транзитный счет одного из банков-участников. Для большинства транзакций установлена фиксированная ставка, минимальный размер которой 10 долларов. Поэтому использовать СВИФТ для перевода мелких сумм невыгодно отправителю.

Иногда банки-получатели снимают дополнительные комиссии за зачисление денег и (или) их выдачу наличными.

SWIFT в России

В России SWIFT представляет некоммерческая организация РОССВИФТ, она была образована в 1995 году. Первой российской организацией, подключившейся к системе SWIFT, был Внешэкономбанк, было это в 1989 году. В 90-х годах прошлого века происходило постепенное подключение российских банков к СВИФТ. В настоящее время Россия занимает второе место по количеству пользователей, на первом месте — США.

Несмотря на это, денежные переводы через SWIFT непопулярны у россиян. Граждане страны предпочитают переводить деньги без открытия счета через такие системы, как , Юнистрим. Связано это в первую очередь c неосведомленностью населения о системе SWIFT.

Граждане страны предпочитают переводить деньги без открытия счета через такие системы, как , Юнистрим. Связано это в первую очередь c неосведомленностью населения о системе SWIFT.

Сбербанк предлагает перевести денежные средства наличными за границу тремя системами: , и посредством SWIFT. Вот сравнительная таблица тарифов этих систем.

Тарифы на международные переводы наличными в Сбербанке

| Условия перевода | Колибри | MoneyGram | СВИФТ |

|---|---|---|---|

| Максимальный срок исполнения для всех стран | 1 час | 10 минут | 2 дня |

| Тариф | 1% от суммы перевода, но не менее 5$ + 1% с получателя | Фиксированная сумма, в зависимости от суммы и страны. | 1% мин. 15$ макс. 200$ |

| Казахстан 10$ | 5$ + 0,1$ с получателя | 2$ | 15$ |

| Казахстан 100$ | 5$ + 1$ с получателя | 2$ | 15$ |

| Украина 500$ | 5$ + 5$ с получателя | 8$ | 15$ |

| Белоруссия 1 000$ | 10$ + 10$ с получателя | 16$ | 15$ |

| США 5 000$ | переводы только в Белоруссию, Украину, Казахстан | 150$ | 50$ |

Из таблицы наглядно видно, чем больше сумма перевода, тем выгоднее ее переводить через систему СВИФТ. При безналичном переводе в Сбербанке комиссия не меняется.

Денежные переводы SWIFT

Сделать денежный перевод через систему SWIFT может любое физическое лицо. При любом денежном переводе, согласно российскому законодательству, действует ограничение: резиденты могут отправлять из России в день, на счет частного лица не более 5 000$.

Если же перевод денег осуществляется на юридическое лицо, банк может попросить invoice (счет на оплату), в котором указано назначение платежа.

Как отправить

Отправить перевод можно с открытием счета или без открытия счета в банке, работающим с системой SWIFT. Если счет уже открыт и подключен к интернет-банкингу, переводы можно делать самостоятельно.

Если счет уже открыт и подключен к интернет-банкингу, переводы можно делать самостоятельно.

Переводы осуществляются на счет получателя или без зачисления на счет – выплата наличными.

Чтобы сделать перевод в банке, нужно представить паспорт и данные получателя:

- Фамилию и имя (отчество, если есть) латинскими буквами;

- Номер банковского счета получателя (20 цифр).

И данные банка-получателя:

- название банка,

- BIK (БИК) – 9 цифр

- SWIFT/BIC (SWIFT-код банка) (8 или 11 символов).

Обычно отправить деньги со счета выходит немного дешевле, чем используя транзитный счет банка.

Как получить

Перед тем, как получать перевод, удостоверьтесь, что средства на счет поступили. Можно воспользоваться услугами интернет-банкинга или перезвонить оператору. Получить перевод вы можете в банке, в котором у вас открыт счет, либо в любом другом, имеющем транзитный счет и являющимся участником системы. Естественно, следует взять паспорт.

Комиссия за получение перевода обычно выплачивается в национальной валюте государства, в котором расположен банк-получатель. Средства выплачиваются в валюте, которая использовалась для отправки. Если вам отправляли крупную сумму, заранее предупредите сотрудников банка об этом. Иначе необходимой суммы может просто не оказаться в кассе.

Преимущества и недостатки системы

К преимуществам СВИФТ можно отнести ее масштабность, благодаря которой транзакцию можно выполнить из любого крупного мирового банка.

Благодаря многоуровневой системе защиты переводы полностью безопасны. То же касается и информационных сообщений. Стоимость их меньше, чем прочих телекоммуникационных сообщений, и не зависит от расстояния. Копии всех переданных сообщений хранятся в архиве и могут быть предоставлены в случае судебного разбирательства.

К сожалению, система SWIFT не идеальна и имеет некоторые недостатки. К таковым, с точки зрения клиента, можно отнести фиксированную ставку комиссии в большинстве случаев. Это делает СВИФТ невыгодным при переводе небольших сумм.

Это делает СВИФТ невыгодным при переводе небольших сумм.

С точки зрения банков, главный недостаток СВИФТ – дорогое членство. Чтобы присоединится к этой системе, следует внести около 200 тыс. долларов, что часто неприемлемо для мелких и средних банков.

Удачных переводов!

Вы часто катаетесь за границу и все время необходимо получать денежные переводы? Или же Вам будут приходить из-за «бугра» деньги в валюте (доллары или евро)? Это значит, что есть необходимость открытия SWIFT счета, тем самым фиксируя в банке принадлежность к международным получателям денежных переводов.

Что такое SWIFT счет и зачем он нужен?SWIFT (с английского Society for Worldwide Interbank Financial Telecommunicationі – общество всемирных межбанковских финансовых телекоммуникаций) – международная система для совершения любых банковских операций (передача информации и совершения платежей).

Сообщество СВИФТ объединяет в себе сети банков, которые находятся более чем в 209 странах планеты. Главная особенность — это то, что банк, который принимает активное участие в международной поддержке платежей и переводов имеет свой уникальный и неповторимый код. К примеру, если Вы все же решились на перевод денег, к примеру, в долларах, то Вам совершенно нет необходимости менять их на рубли, а нужно провести не сложную операцию, в которой верным помощником станет представитель организации СВИФТ. Она заключается в самом обращении в банк, а далее все просто: называете уникальный код SWIFT и IBAN код получателя.

На сегодняшний день, при переводе берется жуткая комиссия: порядка 4% с одного начисления. Но не смотря на дороговизну, это пока единственный способ получить международный денежный перевод без особых усилий и навыков: фактически, за Вас всю работу выполняет банк-поручитель.

SWIFT счет – по сути, это то же самое, что и обычный счет, на который могут поступать деньги, но главное его отличие – поддержка международных платежей и переводов.

Прежде чем бежать за деньгами — нужно позаботиться об особом SWIFT счет в Сбербанке. Открыть его не так уж и сложно. Для начала, обратиться в сам банк, где консультанты помогут Вам в решении трудного вопроса и заодно ответят на остальные. Но еще следует хорошо подумать о валюте, в которой Вы хотите получать те самые денежные поступления на будущий счет: доллары, евро или же рубли?

Международный счет IBAN (International Bank Account Number) – международный стандарт банковского номера.

То есть, когда Вы посетите банк и решитесь открыть SWIFT счет, то будут выданы не цифры с карты, а именно этот индивидуальный счет, на который будут поступать, и через который будут проводиться все денежные обороты. Он необходим в дальнейшем, когда особа из другой страны будет переводить Вам сумму. Он применяется в соответствии с требованиями Директивы Европейского Союза № 2560/2001 «Об обязательном указании кодов IBAN в платежных инструкциях». А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

Что бы открыть счет не нужно больших хлопот: всего лишь стоит обратиться в Сбербанк, где Вам помогут со всеми вопросами, а также подберут выгодный денежный эквивалент и карту.

SWIFT-переводы доступны в мобильном банке «Приморье» — Рамблер/финансы

Валютные денежные переводы по системе SWIFT теперь доступны клиентам банка «Приморье» — пользователям приложения «Мобильный банк», сообщает пресс-служба кредитной организации. Отправить перевод можно в любой из 13 видов иностранной валюты, в том числе таких как австралийский, новозеландский, гонконгский или канадский доллары, вьетнамские донги, фунты стерлингов и т. д.«Теперь отправить перевод за границу со своего счета клиенты могут, не посещая офис банка», —комментирует заместитель председателя правления — директор департамента розничного бизнеса банка «Приморье» Анна Талызина. Она уточнила, что на момент запуска данная услуга доступна клиентам, у которых открыт текущий счет в нужной валюте, с которого будет осуществляться перевод. А в ближайшее время клиенты смогут открывать валютные счета и непосредственно в мобильном банке «Приморье», добавила Талызина.

Она уточнила, что на момент запуска данная услуга доступна клиентам, у которых открыт текущий счет в нужной валюте, с которого будет осуществляться перевод. А в ближайшее время клиенты смогут открывать валютные счета и непосредственно в мобильном банке «Приморье», добавила Талызина.

Уточнить, есть ли действующий валютный счет, также можно в мобильном банке. Если счета нет, то его можно открыть в любом офисе банка «Приморье».

Перед отправкой SWIFT-перевода счет нужно пополнить на сумму отправления и комиссии — это можно сделать в том числе и через мобильный банк.

Для того чтобы отправить перевод через мобильное приложение, нужно перейти в раздел «Переводы SWIFT», выбрать адресата, кому отправляются деньги, ввести реквизиты, при необходимости загрузить документы, указать назначение перевода, далее выбрать счет списания комиссии и подтвердить ее сумму, проверить перевод. После отправки перевода пользователю приложения доступна информация по статусу трансакции, а также чек операции, который можно сохранить в смартфоне, отправить по почте или в мессенджер. Все переводы сохраняются в истории, при необходимости перевод можно повторить, просто нажав на кнопку в приложении.

Если клиент ошибется при заполнении полей или предоставит неверные документы, сотрудники банка «Приморье» сообщат об этом по телефону.

Пресс-центр Halyk Bank

Переводите деньги удобно и безопасно на банковский счет получателя, открытый в любом банке мира, воспользовавшись системой международных переводов «SWIFT» с опцией «OUR»!

Услуга «OUR»* в системе Международных переводов SWIFT, гарантирует размер получаемой суммы в полном объеме. Т.е. отправитель оплачивает все расходы за перевод, и бенефициар получает гарантированную сумму платежа, без удержания дополнительной комиссии.

Что необходимо для осуществления Международного перевода SWIFT?

- Наличие текущего счета в Банке

- Документ, удостоверяющий личность отправителя;

- ФИО, номер счета, телефон, адрес проживания получателя;

- SWIFT/БИК;

- ФИО, номер счета получателя и при необходимости иные реквизиты для перевода.

Сколько стоит Международный перевод SWIFT со схемой «OUR»?

| Тип комиссии «OUR»

комиссии банка-отправителя, банка-получателя, банка-корреспондента и банков-посредников взимаются с отправителя денег |

|

| — в USD

|

0,5% мин 80$ макс 600$

|

| — в EUR

|

0,3% мин €60 макс €450

|

| — в RUB

|

0,25% мин 460 RUB макс 9 200 RUB

|

| — в KGS, TJS

|

0,25% мин $15 макс $300

|

| — прочие виды валют, исключая USD, EUR, RUB, KGS, TJS

|

0,3% мин 60$ макс 500$

|

*услуга доступна с 02.07.2018 года.

Ознакомиться с тарифами Вы можете пройдя по ссылке: https://halykbank.kz/tariffs

Что такое платежи SWIFT и как работает платеж SWIFT?

По мере развития мировой торговли страны ищут безопасные и надежные средства для передачи денег из одного банка в другой. Международные транзакции часто требуют наличия сети или учреждения-посредника, чтобы все прошло гладко. В Европе оно называется Обществом всемирных межбанковских финансовых телекоммуникаций, иначе известное как SWIFT.

Что такое SWIFT-платежи ? SWIFT-платежи — это транзакции, совершаемые через банк-посредник, который позволяет отправлять / получать электронные платежи на международном уровне.Сеть SWIFT на самом деле не переводит средства, а вместо этого отправляет платежные поручения между банками с использованием кодов SWIFT. Это средство быстрого, точного и безопасного перевода денег за границу.

Это средство быстрого, точного и безопасного перевода денег за границу.

В 2019 году более 11000 организаций-членов SWIFT отправляли через сеть примерно 33,6 миллиона транзакций в день. Финансовые услуги создают глобальный уровень связи, который ускоряет международный бизнес и немного сближает мир.

Платежная сеть SWIFT позволяет физическим и юридическим лицам принимать / отправлять международные деньги посредством электронных платежей или платежей по кредитным картам.Это можно сделать, даже если клиент или поставщик использует банк, отличный от банка получателя. Сеть — это место для безопасного обмена финансовыми сообщениями. В каком-то смысле это не что иное, как посыльный между банками.

Что такое SWIFT-код ?Когда вы используете SWIFT, вы фактически не отправляете денежный перевод. Вместо этого оно называется «платежным поручением» между двумя банками. Это делается с помощью кода SWIFT.

Именно сеть SWIFT стандартизировала форматы IBAN (международных номеров банковских счетов) и BIC (кодов идентификаторов банков).SWIFT владеет и управляет системой BIC. Это означает, что он может идентифицировать банк за секунды и быстро отправить безопасный платеж.

Уникальный код SWIFT состоит из 8 или 11 символов. Другие названия этого же кода включают:

- Идентификационный код банка (BIC)

- SWIFT ID

- ISO9362

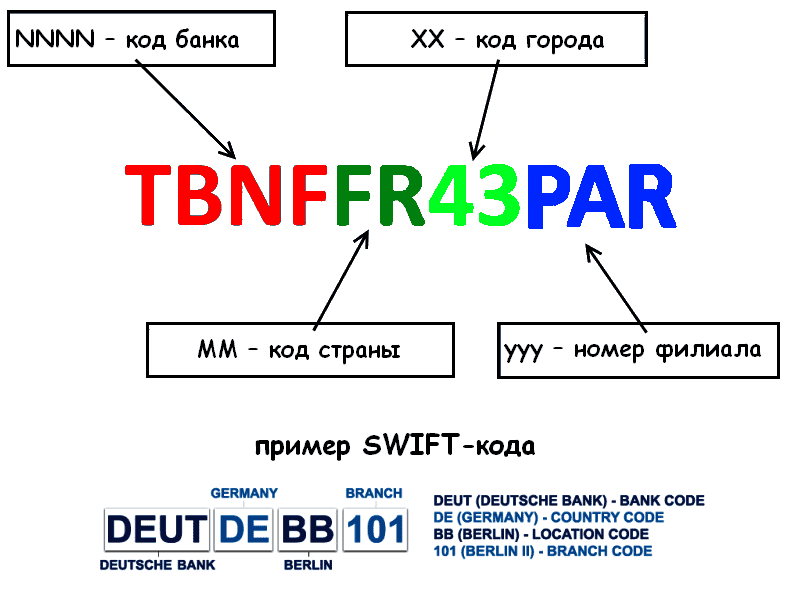

Примером SWIFT-кода является итальянский банк UniCredit Banca в городе Милан.Код UNICRITMM.

Первые четыре символа (UNCR) — это код банка. Следующие два символа (IT) — это код страны для Италии. Затем следующие два символа (MM) обозначают адрес банка или код города. Последние три символа (которых вы здесь не видите) необязательны. Они используются банками только для присвоения кодов отдельным филиалам.

Использование кода SWIFT Примером этого может быть случай, когда клиент входит в Bank of America в Нью-Йорке и хочет отправить деньги своему другу в Венеции через UniCredit Banca. Им нужен номер банковского счета друга и уникальный код BIC, который применяется не только к UniCredit Banca, но и к конкретному филиалу в Венеции.

Им нужен номер банковского счета друга и уникальный код BIC, который применяется не только к UniCredit Banca, но и к конкретному филиалу в Венеции.

Bank of America отправит сообщение SWIFT в UniCredit Banca по защищенной сети SWIFT. Как только итальянский банк получит сообщение, он очистит и зачислит деньги итальянскому другу, в то время как Bank of America дебетует счет клиента.

Как работает SWIFT-платеж ?Первоначальный дизайн и цель SWIFT заключались в том, чтобы предоставить банкам возможность более быстрого и безопасного взаимодействия между собой.В частности, в отношении обработки международных платежей. Слово «общаться» используется всегда, потому что SWIFT — это просто посредник между банками. Он направляет сообщение с платежными инструкциями от банка-эмитента (т. Е. Плательщика) банку-отправителю (т. Е. Получателю / получателю).

Все банки, участвующие в переводе SWIFT, будут переводить средства с одного счета на другой на основе базовой сети счетов Nostro и Vostro. Это относится к счетам, которые банки открыли друг другу с единственной целью выполнения транзакций SWIFT.

Счета Nostro и VostroПоскольку оба банка ведут учет денег, внесенных на счет, это приводит к созданию двух зеркальных наборов бухгалтерской книги, известных как счета Nostro и Vostro. Nostro относится к счету, используемому банком для хранения денег, тогда как Vostro ссылается на название счета, используемого банком, открывающим его в своих бухгалтерских книгах.

Когда оба банка имеют коммерческие отношения со счетами Nostro и Vostro, переводы SWIFT являются прямыми и немедленными.Когда у банков нет таких отношений, сеть SWIFT должна определить наилучшие способы передачи сообщения. В этом случае требуется третья сторона, также известная как банк-посредник.

Вы должны найти посредника для обработки транзакции. Как только банк-корреспондент, который имеет коммерческие отношения между двумя финансовыми учреждениями, найден, транзакция SWIFT может быть продолжена. В этом случае за сторонние сервисы взимается дополнительная плата. Чем больше банков-посредников участвует в транзакции, тем дороже вам будет отправлена отправка.Отправка платежа также займет больше времени, что сопряжено с гораздо большим риском, поскольку задействовано больше сторон.

В этом случае за сторонние сервисы взимается дополнительная плата. Чем больше банков-посредников участвует в транзакции, тем дороже вам будет отправлена отправка.Отправка платежа также займет больше времени, что сопряжено с гораздо большим риском, поскольку задействовано больше сторон.

Изначально SWIFT был создан, чтобы облегчить обмен информацией только о казначейских и корреспондентских транзакциях. Функциональные возможности дизайна формата сообщения позволили добиться большой масштабируемости. SWIFT постепенно расширился, чтобы предоставлять услуги для:

- Банки

- Клиринговые системы

- Денежные брокеры и дилеры по ценным бумагам

- Корпорации

- Небанковские финансовые учреждения

- Участники казначейского рынка

- Компании по управлению активами

- Депозитарии

- Обмен валюты

- И многое другое…

До развития сети SWIFT банки использовали систему под названием TELEX для отправки электронных переводов.Мало того, что процесс продвигался черепашьими темпами, TELEX не хватало безопасности и изощренности в то время, когда технологии развивались экспоненциально. В бесплатном формате сообщений не было единого набора кодов (например, SWIFT) для обозначения банков и типов транзакций. Это создало много путаницы и привело ко многим человеческим ошибкам. Отправители TELEX должны были описывать каждую транзакцию полными предложениями, которые затем интерпретировались и выполнялись выделенным получателем.

Таким образом, поскольку необходимость — мать изобретения, родилась сеть SWIFT.

SWIFT — это организация, принадлежащая участникам. Он был основан в Брюсселе в 1973 году с целью установления общих процессов и стандартов финансовых операций. Банкам нужен был универсальный и последовательный способ переправлять деньги через океаны. Вот где на помощь приходит сеть SWIFT. Шесть крупных международных банков сформировали кооперативное общество для безопасного и своевременного управления глобальной сетью.

Вот где на помощь приходит сеть SWIFT. Шесть крупных международных банков сформировали кооперативное общество для безопасного и своевременного управления глобальной сетью.

В настоящее время SWIFT предоставляет услуги обмена сообщениями более чем 10 000 финансовым учреждениям в 212 странах мира и способствует развитию глобального бизнеса.

Хотя сеть изначально создавалась для простых финансовых сообщений и платежных инструкций, теперь она отправляет справочные данные для широкого диапазона действий. Сюда входят транзакции для:

- Безопасность

- Казначейство

- Торговля

- Система

Почти 50% сообщений SWIFT по-прежнему основаны на платежах, 47% — для операций с ценными бумагами, а оставшийся трафик — для торговых, казначейских и системных операций.

Сколько стоит SWIFT ?SWIFT — это кооперативное общество, принадлежащее его членам.Эти члены делятся на классы в зависимости от доли владения. Все участники платят единовременный взнос плюс ежегодные сборы, размер которых зависит от класса участника.

Кроме того, система обмена сообщениями зарабатывает деньги, взимая с пользователей плату за тип и длину сообщения. Эти сборы будут варьироваться в зависимости от объема использования банка. Это объясняет, почему вы платите разные комиссии за международные платежи от одного банка к другому. Другая причина — коммерческая политика банка в отношении международных переводов денежных средств.

SWIFT также взимает плату за дополнительные услуги, такие как бизнес-аналитика, профессиональные приложения, инновации в глобальных платежах и соблюдение нормативных требований.

Дополнительно SWIFT Услуги Система SWIFT предлагает множество услуг, которые помогут вам совершать беспрепятственные международные транзакции. Вот некоторые из них, на которые стоит обратить внимание:

Вот некоторые из них, на которые стоит обратить внимание:

SWIFT дают вам доступ к различным приложениям, от сопоставления инструкций в реальном времени до валютных транзакций и казначейства.

Ожидайте приложения, которые включают инструменты для:

- Инфраструктура банковского рынка для обработки платежей между банками

- Инфраструктура рынка ценных бумаг для клиринговых и расчетных инструкций

- Инструкции для операций с ценными бумагами, иностранной валютой и производными финансовыми инструментами

SWIFT предлагает универсальные информационные панели для бизнес-аналитики и утилиты для составления отчетов. Это позволяет клиентам получить динамический, полный обзор сообщений, активности, отчетов и торговых потоков.Вы можете фильтровать по демографическим данным, таким как регион, страна, типы сообщений и другие связанные параметры.

Служба нормативно-правового соответствияSWIFT предлагает услуги по борьбе с финансовыми преступлениями. Сюда входят отчеты и служебные программы для «Знай своего клиента» (KYC), «Противодействие отмыванию денег» (AML) и Санкции.

Обмен сообщениями и Возможности подключенияSWIFT — это король разговоров, и все внимание сосредоточено на общении.Суть бизнеса заключается в оптимизации перемещения сообщений и обеспечении безопасной, надежной и защищенной сети. SWIFT имеет множество центров обмена сообщениями и программного обеспечения, поэтому клиенты могут легко отправлять и получать глобальные транзакционные сообщения.

Глобальные платежные инновации Последняя услуга SWIFT называется SWIFT Global Payments Innovations (GPI). Цель SWIFT GPI — улучшить отслеживаемость и прозрачность всех международных платежей. Это означает, что если ваш банк является участником SWIFT, он может проверять статус платежа в любое время суток. Такая гибкость, когда дело доходит до обработки международных платежей, не имеет себе равных ни в одной другой системе.

Это означает, что если ваш банк является участником SWIFT, он может проверять статус платежа в любое время суток. Такая гибкость, когда дело доходит до обработки международных платежей, не имеет себе равных ни в одной другой системе.

Хотя существуют и другие службы сообщений в реальном времени, такие как Ripple, Fedwire и Межбанковские платежные системы (CHIPS) клиринговой палаты, SWIFT продолжает сохранять доминирующее положение на рынках капитала.Для этого тоже есть веская причина. Приписываемый успех связан с тем, что сеть постоянно добавляет новые коды сообщений для передачи различных видов финансовых транзакций. Другими словами, он постоянно адаптируется к новым финансовым потребностям и финтех-процессам. Это делает ее самой надежной, гибкой и функциональной системой международных банковских переводов на планете.

Если ваша компания рассматривает возможность использования SWIFT в качестве сети обмена сообщениями, понимание процесса — хороший первый шаг!

SWIFT-перевод — Справочный центр для авторов Envato

Резюме : В этой статье рассказывается, как работают банковские переводы SWIFT, а также о затратах и времени, затрачиваемых на получение средств.

Если вы знаете, что вам нужно или хотите пропустить, вы можете найти дополнительную информацию, щелкнув другие разделы ниже.

Как работает международный банковский перевод (SWIFT)?

Сколько стоит международный банковский перевод?

Чем занимается банк-посредник?

Когда я получу свои средства с помощью международного банковского перевода?

Как работает международный банковский перевод (SWIFT)?

Большинство международных переводов осуществляется через SWIFT, кооперативное общество, основанное в 1974 году семью международными банками, которые управляют глобальной сетью для облегчения передачи финансовых сообщений.Используя эти сообщения, банки могут обмениваться данными для перевода средств между финансовыми учреждениями. Для получения дополнительной информации обратитесь к SWIFT.

Для получения дополнительной информации обратитесь к SWIFT.

Каждому финансовому учреждению предоставляется код ISO 9362, также называемый банковским идентификационным кодом (BIC) или кодом SWIFT. Эти коды обычно состоят из восьми символов.

Например, Deutsche Bank — международный банк с головным офисом во Франкфурте, Германия, SWIFT-код которого DEUTDEFF:

.- DEUT идентифицирует Deutsche Bank.

- DE — код страны для Германии.

- FF — это код Франкфурта.

Использование расширенного кода из 11 цифр (если банк-получатель присвоил расширенные коды филиалам или зонам обработки) позволяет направить платеж в конкретный офис. Например, DEUTDEFF500 направит платеж в офис Deutsche Bank в Бад-Хомбурге.

Европейские банки, осуществляющие переводы в пределах Европейского Союза, также используют международный номер банковского счета или IBAN.

Сколько стоит международный банковский перевод?

Envato взимает 25 долларов США за каждый запрошенный банковский перевод. Эта стоимость включает комиссию, взимаемую нашим банком, плюс наши административные расходы.

Авторы должны знать, что в зависимости от банка или страны, из которой вы получаете деньги, ваше финансовое учреждение или банк-посредник может взимать с получателя (вас) плату за получение денег (в долларах США) посредством банковского перевода и может вычесть их дополнительные сборы / комиссии от общей полученной суммы.

Вы обязаны убедиться, что понимаете комиссии, которые взимаются вашим финансовым учреждением при получении платежей SWIFT, включая те, которые могут быть понесены при получении банковских переводов из австралийского банка.

Чем занимается банк-посредник?

При международном банковском переводе может быть задействован банк-посредник. Деньги сначала переводятся в банк-посредник, который затем переводит деньги в банк получателя. Каждый банк может отличаться, но банки-посредники обычно взимают с получателя (вас) комиссионные за эту услугу.

Когда я получу свои средства с помощью международного банковского перевода?

Как только ваш платеж будет обработан (при условии, что вы предоставили нам правильные реквизиты), вы обычно получите деньги на свой банковский счет примерно в течение двух рабочих дней .

Однако иногда перевод может занять до 5 рабочих дней. Если вы не получили свои деньги в течение 5 рабочих дней с момента получения электронного письма с подтверждением платежа, немедленно обратитесь в службу поддержки, и мы будем рады помочь вам.

Обратите внимание: Envato не несет ответственности за задержки, дополнительные расходы или финансовые потери, возникшие в результате предоставления неверной информации об учетной записи. Перед отправкой запроса на банковский перевод SWIFT убедитесь, что вы дважды проверили детали в своем финансовом учреждении.

Отправляйте деньги с помощью международных банковских переводов без комиссии

Расценки перед отправкой международного банковского перевода

Существуют многочисленные комиссии, связанные с традиционными международными банковскими переводами.

Курсы валют

Обменный курс является основным при международных банковских переводах. Курс обмена одной валюты на другую не одинаков во всех учреждениях. Банки часто таким образом увеличивают свою прибыль или маржу.

Для этого они смотрят на среднерыночный курс и добавляют спред, который варьируется от учреждения к учреждению.

Среднерыночный курс — Среднерыночный курс — это середина между ценами покупки и продажи двух валют.Средний рынок — это то, как учреждения определяют свои ставки.

Спред — Спред — это комиссия, взимаемая учреждением обмена. Вот почему вы никогда не увидите эту «среднерыночную стоимость Google», если воспользуетесь услугами какого-либо учреждения, будь то онлайн или лично, для обмена денег. Спреды не раскрываются и включаются в любой указанный вам обменный курс. Спреды могут быть на 0,07–7% выше среднерыночной ставки.

Спреды не раскрываются и включаются в любой указанный вам обменный курс. Спреды могут быть на 0,07–7% выше среднерыночной ставки.

Банки взимают фиксированную комиссию, что на первый взгляд привлекательно, но их обменный курс и комиссия будут намного ниже, чем у других услуг.Они известны как скрытые комиссии, слабый обменный курс и комиссии, встроенные в процесс перевода.

Получателю также часто приходится платить, чтобы получить свои деньги. Если это так, они также могут попросить компенсацию, добавив больше расходов к простому банковскому переводу.

Veem предлагает выгодные обменные курсы, которых вы больше нигде не встретите. А с помощью калькулятора Veem FX вы будете точно знать, сколько денег вам нужно отправить, чтобы заплатить получателю.

Куда вы отправляете

В зависимости от того, в какую страну вы отправляете перевод, перевод средств может стоить значительно дороже.

По данным Всемирного банка, стоимость международных переводов в Африке на 3% выше среднемировой.

Если в регионе, куда вы отправляете, также отсутствует банковская инфраструктура, это может означать, что ваши деньги проходят через большее количество посредников, что означает, что больше банков забирают часть ваших средств.

Не говоря уже о денежных переводах и участии страны в мировой торговле, также может сильно повлиять на стоимость электронных переводов.

Объем денег

Сумма денег, которую вы отправляете, сильно влияет на размер вашей оплаты.Чем меньше сумма, тем выше комиссия. Чем больше вы отправляете, тем меньше вы платите. Это звучит странно, но есть смысл вознаградить вас за отправку большего количества денег.

Вот почему более крупные корпорации редко заботятся о стоимости проводки денег, они делают это часто и делают это в больших количествах.

Как малый бизнес, убедитесь, что отправляемая сумма того стоит. Больше денег почти всегда лучше, поскольку может показаться, что ваш перевод — это капля в море.

Банки

Банки — это институты, поэтому они являются первым вариантом, рассматриваемым при совершении международных банковских переводов. Фактически, около 80% международных банковских переводов обрабатываются более крупными банками. Но крупные банки, такие как Bank of America, взимают от 25 до 65 долларов за исходящий банковский перевод. Сборы будут различаться и могут быть отменены для определенных учетных записей. Под определенными аккаунтами мы подразумеваем более крупные предприятия с более глубокими карманами и более выдающимся статусом.

Входящие переводы обычно стоят от 10 до 25 долларов.От этих сборов, как правило, труднее отказаться. По сути, банки извлекают выгоду из своей собственной сложности. Хотя они могут отказаться от комиссии, их обменный курс может быть более трудным для понимания и, следовательно, хуже, чем вы думали.

Не говоря уже о том, что они предлагают безопасность и легкость, поскольку существуют уже так давно.

Хотя банки не считаются самым дорогим вариантом, поскольку они обрабатывают большую часть мирового объема, они определенно не являются самым дешевым способом отправки денег за границу.Если вы не будете осторожны с мелким шрифтом или обменным курсом, они могут получить 15% маржи ваших переведенных средств.

Комиссия за отслеживание SWIFT

SWIFT не предлагает интуитивно понятного или тщательного способа отслеживания ваших денег. Любознательному и сознательному владельцу бизнеса придется заплатить пошлину за розыск. Есть несколько людей и организаций, которые участвуют в международном банковском переводе SWIFT, и если вы хотите точно знать, как перемещаются ваши деньги, это будет стоить.

Для этого SWIFT будет повторять их шаги, чтобы увидеть, куда пошел ваш провод. Важно отметить, что это можно сделать только ретроспективно, то есть после того, как ваш платеж прошел через учреждение и был зарегистрирован.

Итак, просто чтобы увидеть, куда идут ваши деньги и как они поступят, вам не только придется за них платить, вы даже не сможете отслеживать их в режиме реального времени.

Сеть SWIFT устарела. Переводы часто теряются, и взимаемые комиссии даже не покрывают эти убытки.

Veem понимает, насколько важны прозрачность и подотчетность, поэтому мы предлагаем сквозное отслеживание. Вам никогда не придется беспокоиться о том, где находятся ваши деньги или сколько времени потребуется, чтобы добраться до места назначения.

Приемные счета для SWIFT (Wire) переводов — FAQ

В чем разница между получающими счетами для местного банковского перевода и получающими счетами для международного банковского перевода через SWIFT?| Счета-приемники для местных банковских переводов | Счета для приема международных банковских переводов через SWIFT | |

|---|---|---|

| Время, в течение которого платеж обычно поступает на ваш счет Payoneer | 2-4 рабочих дня | 1-3 рабочих дня |

| Комиссии, которые обычно взимаются сторонними банками (до того, как средства поступят в Payoneer) | Нет | В среднем 20-30 долларов |

| Поддерживаемые курсы | долларов США, евро, фунтов стерлингов, канадских долларов, австралийских долларов, мексиканских песо, японских иен, сингапурских долларов, гонконгских долларов | долларов США |

| Страна начала перевода | Перевод должен быть инициирован из страны, связанной с валютой (e.g. переводы в долларах США должны быть инициированы в США; переводы в JPY должны быть инициированы в Японии) | Перевод можно инициировать из любой страны |

| Сеть передачи * * Когда вы предоставляете данные своей принимающей учетной записи | Локальная сеть передачи для каждой страны (например, ACH в США, BACS в Великобритании) | SWIFT или Fedwire |

Когда счет в долларах США для международного банковского перевода через SWIFT поможет мне в моем бизнесе?

Использовать счет в долларах США для переводов SWIFT (Wire):

- , если у вашей торговой площадки или клиента нет другого варианта получения оплаты в стране, из которой они инициируют платеж

- , если вы предпочитаете получать оплату в долларах США, например, если вашему бизнесу требуется дополнительный денежный поток в долларах США

- , если вам нужно получить средства быстрее и вы не против доплатить

№Чтобы иметь возможность отправлять платежи через SWIFT (банковский перевод), ваша торговая площадка или банк клиента должны поддерживать отправку средств через сеть SWIFT.

Например, Amazon US не поддерживает перевод средств посредством банковских переводов в долларах США, только через местные банковские переводы (ACH).

Как я могу получить счет в долларах США для переводов SWIFT (Wire)?Выполните следующие простые шаги, чтобы запросить счет в долларах США для переводов SWIFT (Wire):

- Войдите в Payoneer.

- Выберите Получить> Global Payment Service.

- Вверху страницы щелкните опцию Worldwide .

- Следуйте инструкциям на экране, чтобы запросить получающую учетную запись. Возможно, вам потребуется предоставить дополнительную информацию о вашем бизнесе.

Как только мы завершим рассмотрение вашего запроса, мы сообщим вам об этом, и вы сможете начать предоставлять банковские реквизиты своего счета в долларах США для SWIFT (банковских переводов) своим торговым площадкам и клиентам.

Как мне получить счет-получатель для местных переводов?Выполните следующие простые шаги, чтобы запросить учетную запись-получатель для местных переводов:

- Войдите в Payoneer.

- Выберите Получить> Global Payment Service.

- Вверху страницы нажмите на страну, для которой вы хотите запросить получающий аккаунт.

- Вы будете перенаправлены на отдельную страницу на сайте Payoneer. Следуйте инструкциям на экране, чтобы запросить получающую учетную запись.

Как только мы завершим рассмотрение вашего запроса, мы сообщим вам об этом, и вы сможете начать предоставлять банковские реквизиты своего получающего счета для местных переводов на ваши торговые площадки и клиентов.

Какими подробностями мне нужно поделиться с моей торговой площадкой или клиентом, чтобы обеспечить бесперебойную оплату? Обязательно укажите все банковские реквизиты, указанные для получающего счета. Кроме того, не забудьте указать поддерживаемые сети передачи для конкретной принимающей учетной записи. Это указано в инструкциях к принимающей учетной записи.

Это указано в инструкциях к принимающей учетной записи.

Платежи SWIFT и проверка транзакций

При отправке международных денег может потребоваться код SWIFT, чтобы сообщить банку или денежному переводу, куда отправить деньги.С помощью кода SWIFT банки и службы денежных переводов определяют, куда отправлять деньги в глобальном масштабе. Код SWIFT — это международный код.

Что такое SWIFT?Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) обеспечивает безопасные и надежные финансовые транзакции для своих членов. SWIFT был основан в Брюсселе в 1973 году. На момент создания его поддерживали 239 банков в пятнадцати странах. SWIFT развивается с 1973 года, и по состоянию на 2018 год почти половина крупных международных платежей во всем мире использовалась через сеть SWIFT.По состоянию на 2015 год SWIFT связал более 11 000 финансовых учреждений в более чем 200 странах и регионах. SWIFT отправляет платежные поручения, которые необходимо урегулировать с корреспондентскими счетами, принадлежащими друг другу.

SWIFT — это кооперативное общество, принадлежащее финансовым учреждениям-членам и имеющее офисы по всему миру в соответствии с бельгийским законодательством. До SWIFT компании использовали сообщения с азбукой Морзе, отправляемые по телеграфу. SWIFT создал более безопасный и быстрый механизм связи между финансовыми учреждениями.Он содержит около 200 видов сообщений SWIFT. Например, стандартное платежное поручение от одной организации к другой известно как MT103. Кроме того, во многих странах правила ПОД / ФТ определяют MT103 как основной метод международных платежей, в частности.

SWIFT — это огромная сеть обмена сообщениями, используемая финансовыми учреждениями, такими как банки, для быстрой, безопасной и точной отправки и получения распоряжений или информации о денежных переводах.SWIFT реализует сеть обмена сообщениями через стандартную систему кодов. SWIFT присваивает каждому финансовому учреждению уникальный код из восьми или 11 символов. Код поочередно называется кодом идентификации банка (BIC), кодом SWIFT, идентификатором SWIFT или кодом ISO 9362. Коды присваиваются согласно приведенным ниже правилам.

SWIFT присваивает каждому финансовому учреждению уникальный код из восьми или 11 символов. Код поочередно называется кодом идентификации банка (BIC), кодом SWIFT, идентификатором SWIFT или кодом ISO 9362. Коды присваиваются согласно приведенным ниже правилам.

- Первые четыре символа: код учреждения

- Следующие два символа: код страны

- Следующие два символа: код города

- Последние три символа: необязательный код филиала

Любой, кто переводит деньги с международных линий, должен использовать код SWIFT / BIC, потому что банки и службы денежных переводов определяют, куда отправлять деньги в глобальном масштабе.Поскольку код SWIFT / BIC является национальным кодом, банк на одной стороне мира может найти нужный банк на другой стороне мира. Банковские переводы с использованием системы SWIFT обычно проходят через 1-3 банка-посредника, каждый из которых может взимать комиссию. Международные переводы между комиссией за перевод, значительными обменными курсами и брокерскими сборами могут действительно увеличиться.

Какие отрасли используют SWIFT?Хотя SWIFT связан с казначейскими операциями, когда он основан на широкой системе сообщений, которую он предоставляет, он постепенно развивается и сегодня обслуживает многие сектора.Вот некоторые из этих секторов:

- Участники казначейского рынка и поставщики услуг

- Банки

- Биржи

- Торговые услуги

- Дилеры по ценным бумагам

- Корпоративные бизнес-центры

- Компании по управлению активами

- Депозитарии

- Брокерские институты и торговые дома,

- Валютные и денежные брокеры.

Служба проверки транзакций для платежей SWIFT

Служба проверки транзакций Sanction Scanner включает форматы транзакций Swift.Таким образом, предприятия могут применять санкции, PEP и неблагоприятный контроль средств массовой информации для своих клиентов при денежных переводах и платежных транзакциях, которые они посредничают, и могут снизить риски финансовых преступлений. Все процессы управления происходят автоматически за секунды с интеграцией API. База данных Sanction Scanner по борьбе с отмыванием денег состоит из данных о санкциях, политических разоблаченных лицах и нежелательных СМИ из более чем двухсот стран, а проверка санкций и PEP всегда осуществляется в режиме реального времени. С помощью программного обеспечения для проверки AML и проверки транзакций предприятия могут как снизить свои риски AML, так и соблюдать правила отмывания денег.

Все процессы управления происходят автоматически за секунды с интеграцией API. База данных Sanction Scanner по борьбе с отмыванием денег состоит из данных о санкциях, политических разоблаченных лицах и нежелательных СМИ из более чем двухсот стран, а проверка санкций и PEP всегда осуществляется в режиме реального времени. С помощью программного обеспечения для проверки AML и проверки транзакций предприятия могут как снизить свои риски AML, так и соблюдать правила отмывания денег.

Свяжитесь с нами для получения информации о нашей рентабельной «Службе проверки транзакций».

Давай! Борьба с финансовыми преступлениями.

Запросите демонстрацию и узнайте, как сканер санкций защищает вашу фирму от финансовых преступлений.

Запросить демоДекодирование сообщений о банковских переводах SWIFT, Fedwire и CHIPS для судебных разбирательств по банковским переводам

Стандартные политики, практики и процедуры банковской отрасли одинаковы для сообщений о денежных переводах Fedwire, SWIFT и CHIPS в любой точке страны, а также за рубежом с момента движения средств обычно включает в себя две локации, разделенные большим расстоянием.Соответственно, отраслевые стандарты и методы должны быть одинаковыми везде, чтобы системы работали должным образом.

Сообщение Fedwire работает в любом географическом месте в системе Fedwire. Сообщение SWIFT работает в любом географическом месте в системе SWIFT. И сообщение CHIPS работает где угодно в системе CHIPS. Однако существуют различия в форматах сообщений и протоколах для этих трех систем.

Исходящий банковский перевод обычно, но не всегда, начинается с заполнения формы запроса банковского перевода (или другой формы с аналогичным названием) лицом, уполномоченным вести бизнес по счету.Иногда и в зависимости от отношений финансового учреждения с владельцем счета банковский перевод может быть инициирован по телефону или через онлайн-доступ к банковскому счету.

Входящий банковский перевод поступает автоматически и зачисляется на счет, указанный в документах банковского перевода, обычно без участия кого-либо на стороне-получателе. На принимающей стороне может быть некоторое участие, если имеется некоторая ошибочная или противоречивая информация о счете, на который должны быть зачислены средства.

На принимающей стороне может быть некоторое участие, если имеется некоторая ошибочная или противоречивая информация о счете, на который должны быть зачислены средства.

Электронные переводы окончательны и безотзывны. Соответственно, вы должны быть уверены, что знаете, что делаете, прежде чем служащий по банковскому переводу нажмет клавишу Enter.

Если банковский перевод отправлен по ошибке, то финансовое учреждение-отправитель должно немедленно позвонить принимающему финансовому учреждению и попросить вернуть банковский перевод. Нет никаких гарантий, что это произойдет. Обычно лучше попросить временно заморозить счет, на который были получены средства, до выяснения фактов.

Позвольте мне объяснить эти три системы:

Fedwire — это система денежных переводов Федеральной резервной системы, которая чаще всего участвует в банковских переводах, с которыми вы можете столкнуться в повседневных банковских делах. Помимо использования банками-членами Федеральной резервной системы и другими депозитными финансовыми учреждениями для переводов средств с банковского счета на одном банковском счете на банковский счет в другом банке, Fedwire используется для переводов между банками Федеральной резервной системы, для покупок и продаж ФРС. Денежные средства, переводы между банками-корреспондентами (иногда на неттинговой основе), U.S. Переводы денежных средств Департамента казначейства, переводы средств федерального агентства, а также покупка и продажа государственных ценных бумаг США в бездокументарной форме.

CHIPS — аббревиатура от Clearing House Interbank Payments System. Эта система управляется Нью-Йоркской ассоциацией расчетной палаты и обеспечивает 90% всех международных денежных переводов. Банки, использующие CHIPS, имеют счета в Федеральном резервном банке Нью-Йорка, и окончательные расчеты производятся путем корректировок на этих счетах.

SWIFT — аббревиатура от Общества всемирных межбанковских финансовых телекоммуникаций, SWIFT — это некоммерческий кооператив со штаб-квартирой в юго-восточном пригороде Брюсселя, Бельгия, всего в двух шагах от Ватерлоо. SWIFT на самом деле не платежная система, а просто система связи или сообщений, используемая для указания банку перевести средства с определенного счета на указанный счет в другом банке. Затем фактический перевод средств осуществляется на клиринговые системы, такие как Fedwire или CHIPS.

SWIFT на самом деле не платежная система, а просто система связи или сообщений, используемая для указания банку перевести средства с определенного счета на указанный счет в другом банке. Затем фактический перевод средств осуществляется на клиринговые системы, такие как Fedwire или CHIPS.

Если вам требуется квалифицированная банковская помощь в расшифровке и интерпретации документов банковских переводов SWIFT, Fedwire или CHIPS, не делайте ошибки, полагая, что ЛЮБОЙ опытный банкир сможет справиться с этой задачей.Это факт, что есть много банкиров, которые всю свою банковскую карьеру не видят и не обрабатывают банковский перевод. Хотя практически все банкиры участвуют в транзакциях, которые включают в себя банковский перевод, было бы ошибкой предполагать, что все банкиры осведомлены о банковских переводах SWIFT, Fedwire и CHIPS до такой степени, что они могут фактически прочитать документ о переводе средств, в котором говорится, делать со средствами.

Наиболее частое участие банкира в транзакции банковского перевода — это либо запрос перевода со счета, который он или она курирует, либо отслеживание поступления перевода на счет, который он или она курирует.Скорее всего, он или она не вовлечены в механику того, как происходит перевод, и, скорее всего, никогда не увидят документы, которые используются для фактического перевода средств. Соответственно, маловероятно, что банковский служащий на такой должности будет иметь какую-либо возможность видеть или иметь опыт чтения документов электронного перевода.

Резюме

Электронные переводы — полезный инструмент в банковской сфере, но их необходимо тщательно контролировать. Если вы участвуете в судебном процессе, связанном с банковским переводом, убедитесь, что привлеченный вами банковский эксперт обладает конкретными знаниями и опытом в вопросах электронного перевода.

ОБ АВТОРЕ: Свидетель-эксперт по банковскому и кредитному делу Дон Кокер

Услуги свидетеля-эксперта. 600 дел, 146 свидетельских показаний истцов и ответчиков по всей стране.

Все области банковского дела, финансов, ипотечного банкинга, недвижимости, бизнеса и оценки интеллектуальной собственности, убытков, мошенничества и хищений. Внесен в базы данных свидетелей-экспертов, рекомендованных членами DRI и AAJ.

Все области банковского дела, финансов, ипотечного банкинга, недвижимости, бизнеса и оценки интеллектуальной собственности, убытков, мошенничества и хищений. Внесен в базы данных свидетелей-экспертов, рекомендованных членами DRI и AAJ.В число клиентов входят многочисленные физические лица, 60 из 400 ведущих юридических фирм, 100 банков, 50 страховых компаний и государственные клиенты, такие как IRS, FDIC.

Опыт работы включает в себя Citicorp, Ford Credit и банки, которые теперь называются JPMorgan Chase Bank, BofA, BBVA Compass, Regions, а также двухлетний срок в качестве государственного регулятора банковской деятельности высокого уровня.

Б.А. степень, Univ. Алабамы. Последипломное и исполнительное образование работает в Алабаме, Univ. Хьюстона, SMU, колледжа Спринг-Хилл и Гарвардской школы бизнеса.

Клиенты в 36 странах для работы с 64 странами.

Широко публикуется: 1 книга + 100 статей.Часто обращаются к СМИ.

Обслуживает клиентов по всему миру из своего офиса в метро Атланты.

Авторские права Don Coker

Заявление об ограничении ответственности: несмотря на то, что были приложены все усилия для обеспечения точности данной публикации, она не предназначена для предоставления юридических консультаций, поскольку отдельные ситуации будут отличаться и должны обсуждаться с экспертом и / или юристом. Для получения конкретной технической или юридической консультации по предоставленной информации и связанным темам, пожалуйста, свяжитесь с автором.

Разъяснение системы денежных переводов SWIFT: что это такое?

Каким образом банки по всему миру могут передавать друг другу инструкции? В этой статье мы собираемся познакомить вас с сетью денежных переводов SWIFT и показать, как код SWIFT не только работает, но и гарантирует, что ваши деньги попадут туда, куда они направляются.

До введения кодов SWIFT большинство банков использовали систему под названием TELEX. TELEX — это то, что знакомо большинству людей, которые работали в офисе до того, как Интернет стал обычной частью повседневной жизни.

TELEX — это то, что знакомо большинству людей, которые работали в офисе до того, как Интернет стал обычной частью повседневной жизни.

Организации имели специальный адрес TELEX, который использовался для передачи текстовых сообщений. До появления кодов SWIFT банк отправлял прямую инструкцию TELEX в другое учреждение. Сеть TELEX часто называлась «The Wire», отсюда и термин «банковский перевод».Эта система была неуклюжей, медленной, ненадежной и небезопасной, поэтому в 1973 году было сформировано Society for Worldwide Interbank Financial Transfer s (SWIFT), чтобы помочь упорядочить этот процесс.

СетьSWIFT: для чего она нужна?

Сеть SWIFT и коды SWIFT не являются средством перевода денег сами по себе — они работают аналогично старой системе TELEX. Коды SWIFT используются банками-участниками для отправки друг другу инструкций, касающихся переводов денежных средств.

У каждого банка есть уникальный код, состоящий из букв и цифр.Как только инструкция загружена в систему SWIFT, она передается в другое учреждение. После этого средства переводятся либо из банка-корреспондента, либо, если банк-отправитель имеет счета в банке-получателе, перевод осуществляется через собственные счета учреждения.

Почему важны сеть SWIFT и коды SWIFT

До введения стандартной международной сети для межбанковских финансовых переводов существующие системы были гораздо более ненадежными и небезопасными.Система SWIFT позволила банкам быстрее, дешевле и надежнее передавать друг другу инструкции. В конечном итоге это означает менее дорогие переводы для клиентов и меньшую вероятность того, что что-то пойдет не так.

Банки-члены известны и пользуются доверием. Это означает, что инструкция, отправляемая по сети — даже в банк, с которым раньше не работали, — будет каждый раз попадать туда, куда она направляется. Это снизило некоторые риски, связанные с денежными переводами, а также повысило скорость их выполнения.