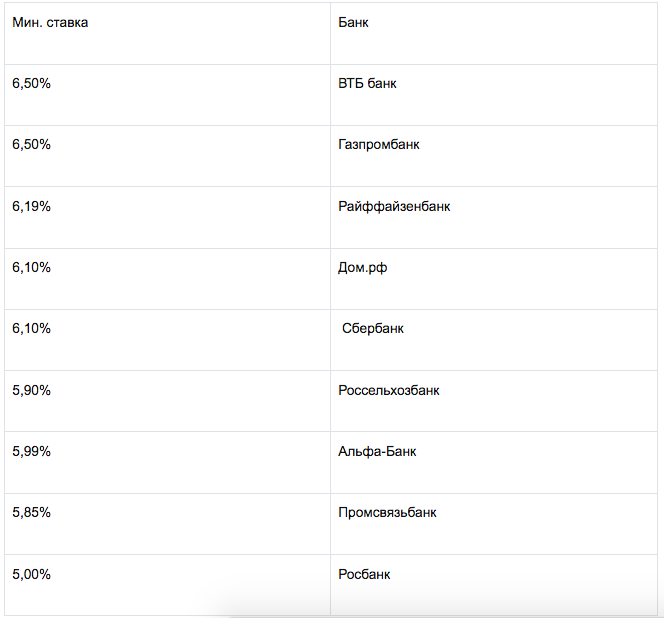

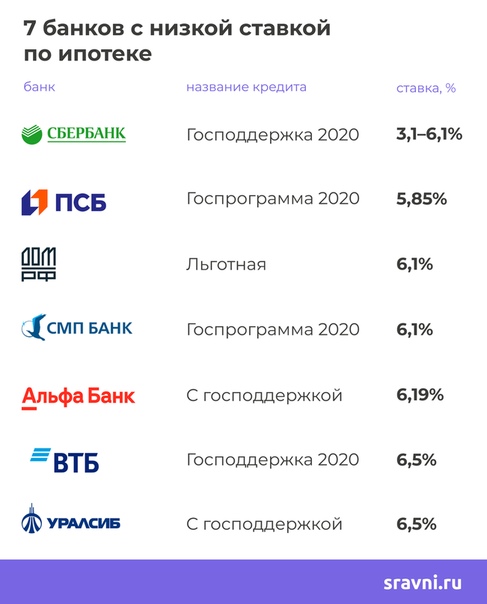

Ипотека молодой семье в 2021 году, кредит на покупку жилья молодой семье

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Плюсы и минусы потребительского кредита

Если вам нужны дополнительные деньги для покрытия затрат на ремонт дома, финансирование или консолидация долга, вы можете рассмотреть возможность взять кредит. Разумное использование необеспеченных кредитов может заполнить пробел в бюджете рисков для домов или других активов. Процентная ставка по кредиту зависит от вашего кредитного рейтинга и дохода, что не всегда подходит каждому. Прежде чем принимать решение, рассмотрите плюсы и минусы потребительских кредитов.

СодержаниеЧто такое потребительский кредит и как он работает?

Потребительский кредит — это единовременный займ, который предоставляет заемщику фиксированную сумму. Эти ссуды обычно необеспечены, что означает, что вам не нужно использовать залог для обеспечения средств. Срок может составлять от 1 до 10 лет. Персональные кредиты можно использовать практически для любых целей, хотя кредиторы могут ограничить их использование. Процентная ставка по личным ссудам фиксированная, поэтому ваша она не изменится во время погашения.

Подача заявки на кредит аналогична подаче заявки на получение кредитной карты. Вам нужно будет ввести вашу личную информацию, финансовую информацию и данные о необходимой сумме.

Плюсы и минусы потребительского кредита

Выбор этого типа кредита по сравнению с другим вариантом финансирования имеет как преимущества, так и недостатки. Принимая решение, учитывайте следующие факторы.

Основные преимущества кредитов:

- Гибкость и универсальность. Определенные виды ссуд можно использовать только для определенных целей. Например, если вы хотите взять ссуду на покупку автомобиля, единственный способ использовать эти средства — купить машину. Персональные ссуды можно использовать для различных целей, от консолидации долга до оплаты медицинских расходов.

- Более низкие процентные ставки и более высокие кредитные лимиты. Процентная ставка по личным кредитам обычно ниже, чем по кредитным картам. По состоянию на февраль 2021 года средняя процентная ставка по индивидуальному кредиту составляет 11,84%, а средняя процентная ставка по кредитной карте — 16,04%. Потребители с хорошей кредитной историей имеют право на индивидуальные ссуды от 6% до 8%. Вы также можете получить сумму кредита выше лимита кредитной карты;

- Ипотеки нет. Необеспеченные личные займы не требуют утверждения залога. Это означает, что вам не нужно арендовать машину, дом или другое имущество, чтобы гарантировать возврат. Если вы не сможете погасить ссуду на условиях, согласованных с кредитором, вы столкнетесь со значительными финансовыми последствиями. Однако не стоит беспокоиться о полной потере дома или машины.

Основные недостатки потребительских кредитов:

- Процентные ставки могут быть выше, чем другие процентные ставки. Процентная ставка по личным кредитам не всегда самая низкая. Это особенно актуально для заемщиков с плохой репутацией, которые могут платить более высокие процентные ставки, чем кредитные карты.

- Сборы и штрафы могут быть высокими. Персональные ссуды могут включать в себя сборы и штрафы, которые увеличивают стоимость заимствования. Некоторые берут комиссию от 1% до 6% от выданной суммы;

- Если вы выплатите остаток до истечения срока ссуды, некоторые кредиторы взимают штраф за авансовый платеж. Перед подачей заявки ознакомьтесь со всеми комиссиями и штрафами по любому индивидуальному займу, который вы рассматриваете.

Прежде чем брать кредит, спланируйте, как вы будете возвращать средства (вместе с процентами).

Число чиновников в правительстве России сократили почти на 10%

В результате реформы госаппарата, анонсированной премьер-министром Михаилом Мишустиным в конце 2020 года, численность госслужащих в России сократилась почти на 10%. Об этом в интервью «Известиям» заявил зампредседателя кабмина — руководитель аппарата правительства Дмитрий Григоренко, сообщает ИА «Хабаровский край сегодня».Он отметил, что произошедшая оптимизация — самая масштабная за последние годы. Однако суть реформы не в корректировке количественных показателей, а в изменении модели работы госаппарата, отмечают в кабмине. Там рассчитывают, что именно это позволит сделать систему госуправления более эффективной.

— Дмитрий Юрьевич, чем была вызвана необходимость преобразований в госаппарате?

— Требованием времени. Существующая структура органов государственной власти практически не менялась на протяжении многих лет. В современных условиях она не может эффективно работать над решением задач, которые ставит перед собой государство.

За это время корпоративный сектор уже несколько раз трансформировал модели управления бизнесом, исходя из изменения запросов потребителей и возможностей, которые дают технологии.

— Перед стартом реформы мы проанализировали положение дел в министерствах и ведомствах. Эта работа показала, что, во-первых, штатная численность госструктур часто не соответствует тем функциям, которые на них возложены.

В-третьих, во многих ведомствах была завышена численность обеспечивающих подразделений. В ряде случаев на таких сотрудников приходилось больше половины штата.

В-четвертых, неэффективно использовались и оставались вакантными до 20% должностей в центральных аппаратах и до 12% — в территориальных органах. Ставки сохраняли для выплаты премий или материального стимулирования. Такой дисбаланс в структуре ведомств не позволял гибко и быстро внедрять современные модели управления, как это принято в частном секторе.

— Отвечая на этот вопрос, нужно исходить из тех задач, которые стоят сегодня перед системой госуправления. Она должна уметь адаптироваться к вызовам новой реальности, в основе которой лежит цифровая трансформация.

Технологии кратно увеличивают возможности повышения эффективности работы госаппарата. Они помогают реализовать модель сервисного государства, ориентированного на запросы общества, на высокое качество предоставляемых гражданам услуг. Поэтому институты власти должны стать цифровыми платформами, естественно и незаметно предоставлять услуги в максимально оперативном режиме. Именно эту модель мы взяли за основу.Штат обеспечивающих работников не должен превышать 30% от предельной численности, при увеличении состава профильных специалистов.

Важно, что при проведении реформы были предусмотрены механизмы точечной донастройки. Так, если ведомству нужно усилить центральный аппарат, руководство может перераспределить численность за счет территориальных органов в пределах фонда оплаты труда.

Здесь есть значительные резервы за счет цифровизации и применения платформенных решений, которые позволяют часть функций — в том числе территориальных органов — централизовать на федеральном или межрегиональном уровне, оставив на уровне регионов ограниченный круг вопросов — например, только по очному обслуживанию граждан.

— Оптимизацию госаппарата планировалось завершить к 1 апреля. Успели?

— На данный момент сокращены 66 структурных подразделений и 33 штатных единицы заместителей руководителей федеральных ведомств.

Также сокращена и штатная численность ведомств: в центральных аппаратах — на 213 единиц, а в территориальных органах — на 31 642 единицы. Таким образом, как правительство и анонсировало в самом начале реформы в ноябре прошлого года, численность госаппарата к 1 апреля уменьшилась в целом почти на 10% — это одно из самых масштабных сокращений за последние годы.

— Суть нынешней реформы не в корректировке количественных показателей, а в изменении структуры госаппарата. Мы сделаем ее более компактной. Это в свою очередь устранит дублирование функций, исключит лишнюю бюрократию и позволит госаппарату работать более эффективно.

— Каковы дальнейшие перспективы реформы?

— Проведенная реорганизация госаппарата станет основой для дальнейшего реформирования системы оплаты труда госслужащих. Этот вопрос обсуждался давно, но провести преобразования мешали искусственно поддерживаемые пустующие ставки.

Сложилась ситуация, когда разрыв между ведомствами стал критическим: по министерствам — в 1,5 раза, по службам — 1,7 раза, по агентствам — 1,9 раза, а по территориальным органам — достиг двукратной отметки.В результате наиболее квалифицированные сотрудники переходят в ведомства с высокими заработными платами. Это приводит к разному уровню компетенции сотрудников, напрямую мешает слаженной работе всего госаппарата. В этом году правительство сбалансирует уровень средней заработной платы между ведомствами и приведет к справедливому уровню — это важнейший этап реформы.

Во-вторых, изменится сама структура заработных плат — увеличится доля ежемесячных гарантированных выплат за счет уменьшения премиального фонда, что позволит сотрудникам на местах планировать социально значимые расходы, например, ипотеку. И в-третьих, мотивационная часть будет привязана к конкретным результатам выполненной работы. Это будет способствовать росту мотивации действующих сотрудников, привлечет на госслужбу перспективных и эффективных специалистов.— На этом реформа будет завершена?

— Если внимательно посмотреть лучшие практики, неважно — в бизнесе или в госуправлении, то мы увидим, что важнейший элемент успеха — это стремление к постоянному развитию. Сегодня драйвером изменений выступает цифровизация, но это не самоцель, а только инструмент, который нужно научиться правильно применять. Поэтому мы продолжим внимательно анализировать, а затем — переводить в онлайн-формат максимально широкий спектр ведомственных процессов, особенно в той части, которая касается контрольно-надзорных функций. Государственные услуги бизнесу и гражданам должны предоставляться по принципу 24/7 и экстерриториально.

Изменение модели работы госаппарата позволит сделать систему управления более эффективной

В результате реформы госаппарата, анонсированной Председателем Правительства Михаилом Мишустиным в конце 2020 года, численность госслужащих в России сократилась почти на 10%. Об этом в интервью «Известиям» заявил Заместитель Председателя Правительства – Руководитель Аппарата Правительства Дмитрий Григоренко. Он отметил, что произошедшая оптимизация – самая масштабная за последние годы. Однако суть реформы не в корректировке количественных показателей, а в изменении модели работы госаппарата, именно это позволит сделать систему госуправления более эффективной.

Вопрос: Дмитрий Юрьевич, чем была вызвана необходимость преобразований в госаппарате?

Д.Григоренко: Требованием времени. Существующая структура органов государственной власти практически не менялась на протяжении многих лет. В современных условиях она не может эффективно работать над решением задач, которые ставит перед собой государство.

За это время корпоративный сектор уже несколько раз трансформировал модели управления бизнесом, исходя из изменения запросов потребителей и возможностей, которые дают технологии.

Госаппарат же всё это время продолжал работать по системе, которая не менялась десятилетиями, – по принципу «ведомственных колодцев», то есть в замкнутом цикле – через долгие бюрократические согласования. Это привело к серьёзным системным проблемам: модель госуправления оказалась абсолютно не адаптивной, не отвечающей современным реалиям и новым задачам.

Вопрос: Что конкретно было не так?

Д.Григоренко: Перед стартом реформы мы проанализировали положение дел в министерствах и ведомствах. Эта работа показала, что, во-первых, штатная численность госструктур часто не соответствует тем функциям, которые на них возложены.

Во-вторых, число руководителей во многих госструктурах оказалось завышенным. Например, замруководителя ведомства мог курировать только одно управление, где было не больше 10 сотрудников. Избыточная цепочка начальников снижала оперативность и увеличивала административные издержки.

В-третьих, во многих ведомствах была завышена численность обеспечивающих подразделений. В ряде случаев на таких сотрудников приходилось больше половины штата.

В-четвёртых, неэффективно использовались и оставались вакантными до 20% должностей в центральных аппаратах и до 12% – в территориальных органах. Ставки сохраняли для выплаты премий или материального стимулирования. Такой дисбаланс в структуре ведомств не позволял гибко и быстро внедрять современные модели управления, как это принято в частном секторе.

Вопрос: Какая модель госаппарата была взята за основу при проведении реформы?

Д.Григоренко: Отвечая на этот вопрос, нужно исходить из тех задач, которые стоят сегодня перед системой госуправления. Она должна уметь адаптироваться к вызовам новой реальности, в основе которой лежит цифровая трансформация.

Технологии кратно увеличивают возможности повышения эффективности работы госаппарата. Они помогают реализовать модель «сервисного государства», ориентированного на запросы общества, на высокое качество предоставляемых гражданам услуг. Поэтому институты власти должны стать цифровыми платформами, естественно и незаметно предоставлять услуги в максимально оперативном режиме. Именно эту модель мы взяли за основу.

Прежде всего постарались решить ключевую проблему структурного дисбаланса штатной численности госведомств. Правительство разработало единые стандарты организационно-штатной модели. Акцент был сделан на устранение избыточных руководящих должностей. Так, замруководителя теперь должен курировать не менее двух структурных подразделений, а замначальника структурного подразделения – как минимум два отдела.

Мы также установили требования к минимальной численности подразделений. Для департаментов министерств – не менее 40 человек, управлений в службе или агентстве – не менее 25 человек, для отделов – не менее пяти человек.

Штат обеспечивающих работников не должен превышать 30% от предельной численности, при увеличении состава профильных специалистов.

Важно, что при проведении реформы были предусмотрены механизмы точечной донастройки. Так, если ведомству нужно усилить центральный аппарат, руководство может перераспределить численность за счёт территориальных органов в пределах фонда оплаты труда.

Здесь есть значительные резервы за счёт цифровизации и применения платформенных решений, которые позволяют часть функций – в том числе территориальных органов – централизовать на федеральном или межрегиональном уровне, оставив на уровне регионов ограниченный круг вопросов – например, только по очному обслуживанию граждан.

Вопрос: Оптимизацию госаппарата планировалось завершить к 1 апреля. Успели?

Д.Григоренко: На данный момент сокращены 66 структурных подразделений и 33 штатные единицы заместителей руководителей федеральных ведомств.

Также сокращена и штатная численность ведомств: в центральных аппаратах – на 213 единиц, а в территориальных органах – на 31 642 единицы. Таким образом, как Правительство и анонсировало в самом начале реформы в ноябре прошлого года, численность госаппарата к 1 апреля уменьшилась в целом почти на 10% – это одно из самых масштабных сокращений за последние годы.

Однако здесь очень важно понимать, что оптимизация численности проводится за счёт неиспользуемых вакансий с сохранением фонда заработной платы – это значит, что риски увольнения или снижения уровня оплаты труда сотрудников, профессионально исполняющих свои обязанности, сведены к минимуму.

Вопрос: Почему Вы считаете, что реформа себя оправдает? Ведь это далеко не первая попытка развернуть бюрократическую машину и поставить её на новые рельсы.

Д.Григоренко: Суть нынешней реформы не в корректировке количественных показателей, а в изменении структуры госаппарата. Мы сделаем её более компактной. Это в свою очередь устранит дублирование функций, исключит лишнюю бюрократию и позволит госаппарату работать более эффективно.

Одновременно мы стимулируем расширение использования цифровых решений. Это повысит скорость и качество принятия важнейших решений для выполнения национальных целей развития. Но самое главное – людям будет проще, комфортнее и быстрее получать госуслуги.

Вопрос: Каковы дальнейшие перспективы реформы?

Д.Григоренко: Проведённая реорганизация госаппарата станет основой для дальнейшего реформирования системы оплаты труда госслужащих. Этот вопрос обсуждался давно, но провести преобразования мешали искусственно поддерживаемые пустующие ставки.

Сложилась ситуация, когда разрыв между ведомствами стал критическим: по министерствам – в 1,5 раза, по службам – 1,7 раза, по агентствам – 1,9 раза, а по территориальным органам – достиг двукратной отметки.

В результате наиболее квалифицированные сотрудники переходят в ведомства с высокими заработными платами. Это приводит к разному уровню компетенции сотрудников, напрямую мешает слаженной работе всего госаппарата. В этом году Правительство сбалансирует уровень средней заработной платы между ведомствами и приведёт к справедливому уровню – это важнейший этап реформы.

Во-вторых, изменится сама структура заработных плат – увеличится доля ежемесячных гарантированных выплат за счёт уменьшения премиального фонда, что позволит сотрудникам на местах планировать социально значимые расходы, например ипотеку. И в-третьих, мотивационная часть будет привязана к конкретным результатам выполненной работы. Это будет способствовать росту мотивации действующих сотрудников, привлечёт на госслужбу перспективных и эффективных специалистов.

И в-третьих, мотивационная часть будет привязана к конкретным результатам выполненной работы. Это будет способствовать росту мотивации действующих сотрудников, привлечёт на госслужбу перспективных и эффективных специалистов.

Вопрос: На этом реформа будет завершена?

Д.Григоренко: Если внимательно посмотреть лучшие практики, неважно – в бизнесе или в госуправлении, то мы увидим, что важнейший элемент успеха – это стремление к постоянному развитию. Сегодня драйвером изменений выступает цифровизация, но это не самоцель, а только инструмент, который нужно научиться правильно применять. Поэтому мы продолжим внимательно анализировать, а затем – переводить в онлайн-формат максимально широкий спектр ведомственных процессов, особенно в той части, которая касается контрольно-надзорных функций. Государственные услуги бизнесу и гражданам должны предоставляться по принципу 24/7 и экстерриториально.

В то же время важно понимать, что ключевой элемент успеха – это не «цифра», а люди, которые объединены одной целью. Поэтому главное и самое сложное – переформатировать госаппарат в современную, ориентированную на результат команду профессиональных сотрудников. В своей работе мы будем стремиться именно к такому результату.

Источник: Любовь Лежнева, «Известия».

Ранее «Мурманский вестник» писал — В правительстве заявили о масштабном сокращении госаппарата.

Ставки по ипотеке упали до нового рекордно низкого уровня — вот почему некоторым соискателям кредита не предлагают

.Ставки по ипотеке упали до рекордно низкого уровня во второй раз за многие месяцы на фоне глобальной вспышки коронавируса.

30-летняя ипотека с фиксированной процентной ставкой упала в среднем до 3,23% за неделю, закончившуюся 30 апреля, что на 10 базисных пунктов меньше, чем на предыдущей неделе, Фредди Мак

FMCC,

-1,46%

сообщил на этой неделе. Это самый низкий уровень с тех пор, как Фредди Мак начал отслеживать эти данные, начиная с 1971 года. Год назад 30-летняя ипотека с фиксированной ставкой в среднем составляла 4,14%.

Год назад 30-летняя ипотека с фиксированной ставкой в среднем составляла 4,14%.

Ранее 30-летняя ипотека с фиксированной процентной ставкой достигла рекордно низкого уровня еще в начале марта, когда она упала до 3,29%. До этого самые низкие ставки были зафиксированы еще в ноябре 2012 года после рецессии, когда средняя ставка по 30-летнему жилищному кредиту с фиксированной ставкой упала до 3,31%.

Между тем, 15-летняя ипотека с фиксированной процентной ставкой упала на девять базисных пунктов в среднем до 2,77%. Пятилетняя гибридная ипотека с регулируемой процентной ставкой, индексируемая казначейством, в среднем составляла 3.14%, что на 14 базисных пунктов ниже, чем неделю назад.

Подробнее: Только 50% американцев считают, что сейчас хорошее время для покупки дома, рекордный минимум, согласно опросу Gallup.

Отчет Freddie Mac основан на опросе кредиторов и отражает объем долларового финансирования. обычных ссуд, то есть ссуд, которые могут быть приобретены Freddie Mac или Fannie Mae ФНМА, -1,45%. Таким образом, исследование не отражает изменения ставок по кредитам, предоставленным другими агентствами, такими как Федеральное жилищное управление или Департамент по делам ветеранов.Он также не включает ставки по крупным займам.

Но получат ли заемщики ссуду по рекордно низкой ставке, будет зависеть от ряда факторов. «В то время как некоторым заемщикам могут быть предложены ставки, близкие к самым низким из тех, которые они когда-либо были, другим либо с невысоким кредитным рейтингом, либо ищущим нетипичный тип ссуды — например, ссуды Jumbo или FHA — могут быть предложены гораздо более высокие ставки, — сказал Мэтью Спикмен, экономист фирмы Zillow, занимающейся недвижимостью. ZG, + 3,08% .

В последние недели некоторые банки начали ужесточать стандарты, которым должны соответствовать потенциальные заемщики, чтобы получить жилищный кредит.Ипотечные компании стали более скупыми с точки зрения того, кому они будут давать ссуды, из-за риска, создаваемого текущей экономической средой.

Существует повышенная вероятность того, что заемщик может потерять работу вскоре после получения ипотеки, что значительно усложнит им выплату ежемесячных платежей. Кредиторы стремятся избежать этого в то время, когда около 3,5 миллионов домовладельцев уже обратились за освобождением от ежемесячных выплат по ипотеке.

См. Также: Более половины арендаторов говорят, что они потеряли работу из-за коронавируса: «Они могут столкнуться с жилищными ситуациями, которые выходят из-под контроля»

Тем не менее, несмотря на проблемы, с которыми люди могут столкнуться при получении низкой процентной ставки ипотечный кредит, американцы продолжают массово обращаться за новыми жилищными кредитами.«Эти низкие ставки способствуют повышению активности рефинансирования и незначительно помогли улучшить покупательский спрос с чрезвычайно низкого уровня в середине апреля», — сказал Сэм Хатер, главный экономист Freddie Mac.

На прошлой неделе количество заявок на рефинансирование было более чем в три раза больше, чем год назад, что отражает привлекательность низких ставок, согласно данным Ассоциации ипотечных банкиров. Число американцев, подающих заявки на ссуды на покупку домов, снизившись на 20% по сравнению с прошлым годом, тем не менее улучшилось после достижения пятилетнего минимума.

Но низких ставок недостаточно, чтобы изменить ситуацию на рынке жилья, считают эксперты. Количество выставленных на продажу домов продолжает уменьшаться, поскольку покупатели и продавцы домов по всей Америке стали опасаться совершать такие крупные сделки, учитывая состояние экономики.

«Многие покупатели, застрявшие дома и обеспокоенные своей работой, нажали кнопку« пауза », — сказал Джордж Ратиу, старший экономист Realtor.com. «При сокращении финансирования и исчезновении запасов мы увидим резкое сокращение продаж в следующие два месяца.”

30-летняя ипотечная ставка упала до 3,23%, самого низкого уровня с 1971 г.

ВАШИНГТОН — Ставки по долгосрочным ипотечным кредитам упали до исторического минимума на этой неделе, поскольку экономика и рынок жилья продолжали отстраняться от деловой и социальной остановки, вызванной пандемией коронавируса.

Средняя ставка по эталонному 30-летнему жилищному кредиту упала до 3,23%, самого низкого уровня с тех пор, как покупатель ипотечного кредита Фредди Мак начал отслеживать ставки в 1971 году. Это было снижение с 3,33% на прошлой неделе и 4.14% год назад.

Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет упала до 2,77% с 2,86% на прошлой неделе и 3,6% год назад, сообщил Freddie Mac в четверг. Среднее значение регулируемой ставки за пять лет упало до 3,14% со средним значением 0,4 пункта. Неделю назад он составлял 3,28%, а год назад — 3,68%.

Freddie Mac объединяет ставки 125 кредиторов по всей стране, чтобы получить средние национальные ставки по ипотечным кредитам. Он использует ставки для заемщиков с безупречным кредитным рейтингом. Эти ставки доступны не каждому заемщику.

[КОРОНАВИРУС: Щелкните здесь, чтобы получить полный обзор »arkansasonline.com/coronavirus]

Спрос со стороны потенциальных покупателей жилья снизился из-за экономической нестабильности, а рынок жилья перевернулся из-за пандемии, когда он вступил в напряженный весенний сезон. Последний удар экономических новостей был нанесен в четверг правительственным отчетом о том, что число американцев, подающих заявки на пособие по безработице из-за пандемии, превысило 30 миллионов.

«Общая ставка по ипотеке упала до нового минимума на этой неделе, но условия на рынке остаются гораздо более разнообразными, чем обычно, поскольку ипотечная отрасль продолжает бороться с неопределенностью, вызванной программами терпимости и быстро меняющимися профилями заемщиков», — сказал Мэтью Спикман, Экономист Зиллоу.

Количество ипотечных кредитов, подлежащих отсрочке, значительно увеличилось за последний месяц на фоне пандемии коронавируса. Когда кредит переходит в отсрочку, платежи сокращаются или откладываются, но проценты продолжают начисляться.

Когда кредит переходит в отсрочку, платежи сокращаются или откладываются, но проценты продолжают начисляться.

«Обеспокоенность расходами тех, кто стремится к отсрочке, и возможностью увеличения этих кредитов, заканчивающихся дефолтом, удерживает ставки выше, чем они были бы в противном случае», — сказал Майкл Беккер, менеджер филиала Sierra Pacific Mortgage в Лютервилле, штат Мэриленд.

Федеральная резервная система помогает удерживать ставки по ипотечным кредитам на низком уровне, даже несмотря на то, что на своем заседании на этой неделе она не предприняла никаких серьезных новых шагов. ФРС не устанавливает ставки по жилищным кредитам, но ее действия влияют на них. После заседания центрального банка на этой неделе председатель ФРС Джером Пауэлл дал понять, что ФРС продолжит удерживать базовую ставку около нуля. Он повторил, что центральный банк продолжает покупать облигации в неограниченном количестве.

При покупке ФРС США 75 миллионов долларов США.Казначейские облигации и ценные бумаги с ипотечным покрытием на 50 миллиардов долларов ежедневно в разгар кризиса, его баланс на прошлой неделе вырос до 6,6 триллионов долларов. Однако центральный банк начал сдерживать свои расходы. На этой неделе он покупал казначейские облигации на сумму около 10 миллиардов долларов и ценные бумаги, обеспеченные ипотекой, на 8 миллиардов долларов ежедневно. Программа покупки облигаций ФРС, которую она также предприняла во время финансового кризиса 2008 года, является основным драйвером снижения ставок.

Bankrate.com, который публикует еженедельный индекс динамики ипотечных ставок, обнаружил, что около половины опрошенных им экспертов предсказывают, что ставки продолжат снижаться на следующей неделе; около трети заявили, что останутся примерно такими же.

Ставки по ипотечным кредитам «все еще не достигли уровней, на которые указывают цены на ценные бумаги с ипотечным покрытием», — сказал Беккер. Пауэлл «указал, что ФРС не будет торопиться с отменой мер, которые поддержат восстановление после пандемии. Это должно помочь поддержать более низкие ставки на следующей неделе».

Это должно помочь поддержать более низкие ставки на следующей неделе».

Между тем, заявки на ипотеку на прошлой неделе разошлись. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — снизился 3.3% неделей ранее. Он был обусловлен сокращением заявок на рефинансирование. Индекс рефинансирования упал на 7%, но был на 218% выше, чем за аналогичный период прошлого года. На долю рефинансирования ипотечной деятельности пришлось 71,6% заявок.

На рост индекса повлиял рост заявок на покупку. Индекс покупок подскочил на 12%, но оказался на 20% ниже, чем год назад.

«На прошлой неделе заявки на ипотеку были неоднозначными, — сказал Боб Брэксмит, президент и исполнительный директор ассоциации.«С начала марта пандемия covid-19 и последовавший за ней экономический кризис нарушили ожидаемый весенний сезон покупок жилья. Поскольку количество заявок на покупку увеличивается вторую неделю подряд, есть надежда, что рынок жилья начнет медленно стабилизироваться в ближайшие месяцы. как части страны вновь открываются «.

Информация для этой статьи была предоставлена сотрудниками Associated Press и Кэти Ортон из Washington Post.

Бизнес на 01.05.2020

30-летняя ипотечная ставка по ставке 3.29% — это самый низкий показатель

Фотограф: Сэм Холл / Bloomberg

Фотограф: Сэм Холл / Bloomberg

Ставки по 30-летним ипотечным кредитам в США упали до самого низкого уровня за всю историю, поскольку опасения по поводу удара по экономике со стороны коронавируса заставили инвесторов броситься к безопасности казначейских облигаций.

Средняя ставка составила 3,29%, по сравнению с 3,45% на прошлой неделе и самой низкой за 49 лет хранения данных, говорится в заявлении Фредди Мак в четверг.Предыдущий минимум в ноябре 2012 года составлял 3,31%.

Падение затрат по займам подготовило почву для весеннего жилищного бума и дает домовладельцам новую возможность рефинансирования в более дешевые ссуды. Кредиторы укомплектовывают штат, чтобы удовлетворить спрос. Quicken Loans Inc., крупнейший в стране ипотечный кредитор, заявила, что понедельник был самым загруженным днем для подачи заявок на ипотеку за 35-летнюю историю компании.

Подробнее: ипотечные кредиторы нанимают как сумасшедшие, чтобы удовлетворить спрос по мере снижения ставок

Распространение вируса потрясло финансовые рынки, подорвав акции и повысив доходность казначейских облигаций, что привело к снижению стоимости ипотечных кредитов до самого низкого уровня за всю историю наблюдений.Федеральная резервная система во вторник снизила базовую ставку по кредитам на полпроцента, сделав это первым с 2008 года экстренным шагом.

Ставки по ипотечным кредитам, вероятно, упадут еще больше, а затем упадут до минимального уровня, сказал Мэтью Пойнтон, экономист по недвижимости в США в Capital Economics Ltd.

«Я не думаю, что они упадут ниже 3%», — сказал он. «У банков уже есть всплеск спроса — они не хотят привлекать новых клиентов».

По словам Марка Флеминга, главного экономиста First American Financial Corp., «высокая двойка», вероятно, настолько низка, насколько может упасть.Это потому, что все участники транзакции должны получить оплату, от обслуживающей стороны до отправителя. По его словам, эти постоянные затраты составляют от 1,5% до 2%.

Покупательная способность для покупателей увеличилась на 25 000–30 000 долларов за счет снижения ставки всего за последние пару недель, и 11 миллионов домовладельцев теперь могут получить выгоду от рефинансирования, поскольку их текущие ссуды имеют процентную ставку от 4,1% до 4,5%, сказал он.

Покупателям жилья, однако, придется иметь дело со все более дефицитными товарными запасами.

«Хотя вы можете позволить себе больше, вам будет сложно купить то, что не продается», — сказал Флеминг. «В результате у нас будет много войн между торгами и повышательное давление на цены».

«В результате у нас будет много войн между торгами и повышательное давление на цены».

При текущей средней ставке ежемесячный платеж по 30-летней ссуде в размере 300 000 долларов США составит 1312 долларов США. Это меньше, чем 1504 доллара годом ранее, когда ставка составляла 4,41%.

(Обновления с первым американским экономистом, начиная с восьмого абзаца)

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕFreddie Mac сообщил о самой низкой ставке по ипотеке в истории

Freddie Mac на этой неделе опубликовал результаты своего исследования Primary Mortgage Market Survey (PMMS), показывающие, что 30-летняя ипотека с фиксированной процентной ставкой (FRM) составляла в среднем 2,86%, что является самой низкой ставкой за всю историю исследования, которое датируется по 1971 г.

«Ставки по ипотечным кредитам достигли очередного рекордно низкого уровня из-за замедления экономического восстановления в конце лета», — сказал Сэм Хатер, главный экономист Freddie Mac.«Эти низкие ставки вызвали активную активность покупательского спроса, который вырос на 25% по сравнению с прошлым годом и растет двузначными темпами в течение четырех месяцев подряд. Однако в преддверии осени будет трудно поддерживать импульс роста закупок, потому что недостаток предложения уже является ограничением для продаж ».

Новости Факты

- 30-летняя ипотека с фиксированной процентной ставкой в среднем составляла 2,86% со средним значением 0,8 пункта за неделю, закончившуюся 10 сентября 2020 года, по сравнению с прошлой неделей, когда она составляла в среднем 2.93 процента. Год назад в это время средний показатель FRM за 30 лет составлял 3,56%.

- 15-летняя ипотека с фиксированной процентной ставкой составила в среднем 2,37 процента, в среднем 0,7 пункта, по сравнению с прошлой неделей, когда она составляла в среднем 2,42 процента. Год назад в это время средний показатель FRM за 15 лет составлял 3,09%.

- Гибридная ипотека с регулируемой процентной ставкой, индексируемая казначейством на 5 лет, (ARM) в среднем составляла 3,11 процента, в среднем 0,2 пункта, по сравнению с прошлой неделей, когда она составляла в среднем 2,93 процента. Год назад в это время средний показатель ARM за 5 лет составлял 3.36 процентов.

Старший экономист Realtor.com Джордж Ратиу приписал рекордно низкую ставку «инвесторам, уходящим от резкой волатильности на фондовых рынках в сторону относительной безопасности облигаций».

Он добавил: «низкие ставки по-прежнему создают сильный попутный ветер для рынков недвижимости, стимулируя спрос. Домовладельцы воспользовались этим преимуществом, рефинансировав свои существующие ссуды и зафиксировав более низкие ежемесячные платежи в качестве страховки на неопределенное будущее. Покупатели жилья продолжают размещать предложения на дома, подталкивающие существующие запасы к историческим минимумам.Потенциальные продавцы застряли в своих домах, изо всех сил пытаясь найти свой следующий дом из-за нехватки предложения, что еще больше способствует сокращению запасов. Дисбаланс рынка толкает цены почти на 11% по сравнению с прошлым годом, рост, который начинает сводить на нет преимущества более низких ставок по ипотечным кредитам. Для многих молодых, впервые покупающих недвижимость, изменение цены снижает доступность, так же как они готовы принять домовладение ».

Подробнее об отчете: PMMS ориентирована на обычные, соответствующие, полностью амортизируемые ссуды на покупку жилья для заемщиков, которые вложили 20 процентов и имеют отличную кредитоспособность.Следует указывать средние ставки обязательств вместе со средними комиссиями и баллами, чтобы отразить общую первоначальную стоимость получения ипотеки. Посетите следующую ссылку, чтобы ознакомиться с определениями . Заемщики могут по-прежнему оплачивать затраты на закрытие сделки, которые не включены в обзор.

Как получить самую низкую 30-летнюю ставку по ипотеке

Не соглашайтесь на среднюю ставку по ипотеке. Узнайте почему здесь.

30-летняя ипотечная ставка упала ниже 3% в июле впервые с тех пор, как Freddie Mac начал отслеживать данные о средней ставке в 1971 году.Хотя это значительно ниже, чем было раньше, все же важно получить как можно более низкую ставку.

Вот почему так важно приложить дополнительные усилия, чтобы получить как можно более низкую ставку по ипотеке, а также некоторые стратегии, позволяющие минимизировать расходы по займу.

Почему так важно получить максимально низкую ставку по ипотеке

Ставка по ипотеке 3% звучит достаточно дешево, не так ли?

Можно так подумать. В конце концов, если вы берете взаймы 300000 долларов на покупку дома, процентная ставка 3% делает ваш ежемесячный платеж почти на 170 долларов ниже при 30-летней ипотеке, чем при процентной ставке 4% — а 4% уже составляли . исторически низкий.

Получите 150 долларов от расходов на закрытие с Better Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии за создание, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки.

Узнать большеОднако, когда дело доходит до ставок по ипотеке, каждая небольшая доля может иметь большое значение в долгосрочной перспективе. Допустим, вы занимаетесь 300 000 долларов по ипотеке с фиксированной процентной ставкой сроком на 30 лет. Один кредитор дает ставку 3%, а другой — 2.9%. Насколько сильно это изменится в течение срока ссуды? Может, несколько сотен долларов? Тысяча долларов?

Фактически, эта, казалось бы, небольшая разница составляет около 5 800 долларов США в виде процентов за 30-летний срок. Это , почему просто принять среднюю процентную ставку недостаточно — это стоит времени и усилий, чтобы получить наилучшую ставку.

Также важно смотреть на годовую процентную ставку (APR) — а не только на процентную ставку по ссуде — при сравнении ипотечных кредитов.Это включает в себя такие вещи, как комиссия за выдачу кредита, а также любые скидки, которые вы платите при получении ипотеки. В большинстве случаев годовая процентная ставка и годовая процентная ставка по ипотеке близки, но важно сосредоточиться на годовом доходе, пытаясь получить лучшую ставку.

Увеличьте свой кредитный рейтинг

Безусловно, фактор номер один, который определяет вашу годовую процентную ставку по ипотеке, — это ваш кредитный рейтинг. На момент написания этой статьи (3 августа 2020 г.) средняя годовая процентная ставка по 30-летней ипотеке в США была чуть ниже 3%. Однако средняя ставка для заемщиков высшего уровня — с кредитным рейтингом FICO 760 или выше — составляет всего 2.663%. При 30-летней ипотеке на сумму 300 000 долларов это означает 19 440 долларов экономии на процентах по сравнению с годовой процентной ставкой в размере 3%.

Магазин около

Знаете ли вы, что в формуле кредитного скоринга FICO есть особое правило, которое побуждает вас делать покупки по самой низкой ставке по ипотеке? Неважно, сколько кредиторов вы заполняете заявки на предварительное одобрение ипотеки — если они происходят в течение обычного периода покупок, обычно определяемого как две недели, — они будут учитываться как одна кредитная заявка для целей скоринга. .

Вас могут удивить разные ставки, предлагаемые кредиторами для одного и того же заемщика. Конечно, на заполнение нескольких заявок на ипотеку может уйти несколько часов, но долгосрочная экономия может окупиться.

Сделайте больший авансовый платеж

Если заемщики вкладывают больше средств в игру, они, похоже, снижают риски для кредиторов. Таким образом, хотя вы можете получить обычную ипотечную ссуду всего на 3%, кредиторы часто принимают во внимание размер первоначального взноса при определении процентной ставки заемщика. Это верно даже в том случае, если вы планируете внести стандартный 20% первоначальный взнос — я недавно провел расчет стоимости ипотечного кредита с предложенным авансовым платежом в размере 20%, а другой — с первоначальным взносом на 25%, и была значительная разница в размере ставки по ипотеке, на которые я претендовал.

Это верно даже в том случае, если вы планируете внести стандартный 20% первоначальный взнос — я недавно провел расчет стоимости ипотечного кредита с предложенным авансовым платежом в размере 20%, а другой — с первоначальным взносом на 25%, и была значительная разница в размере ставки по ипотеке, на которые я претендовал.

Деньги сейчас дешевы, но мы хотим, чтобы они были еще дешевле

Чистая прибыль? Если вы найдете самую низкую возможную ставку по ипотеке в условиях самой низкой процентной ставки в современной истории, вы сможете сэкономить серьезные деньги в течение срока вашей ссуды.Как мы видели, кажущаяся небольшая разница в ставках может положить вам в карман тысячи долларов, что даст вам больше, чтобы откладывать, инвестировать и использовать, чтобы наслаждаться жизнью.

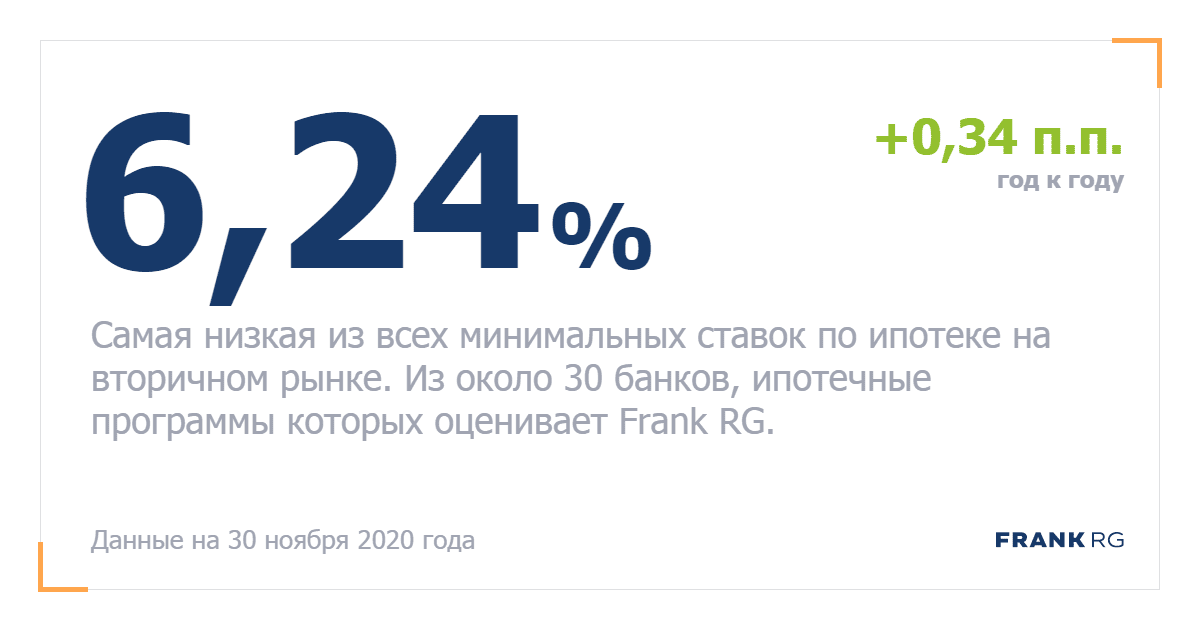

Сегодняшние ставки по ипотеке — одна ставка упала до рекордно низкого уровня | 6 ноября 2020 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, все мнения принадлежат нам.

Посмотрите ставки по ипотеке на 6 ноября 2020 года, которые не изменились со вчерашнего дня — за одним исключением. (iStock)

На основании данных, собранных Credible Operations, Inc., номер NMLS 1681276, ставки по ипотечным кредитам в основном остаются неизменными со вчерашнего дня, за исключением 15-летних фиксированных ставок, которые достигли рекордно низкого уровня.

- Ипотечные кредиты с фиксированной ставкой на 30 лет: 2,625%, без изменений

- Ипотечные ссуды с фиксированной ставкой на 20 лет: 2,625%, без изменений

- Ипотечные ссуды с фиксированной ставкой на 15 лет: 2.000%, по сравнению с 2,125%, -0,125

Последний раз цены обновлялись 6 ноября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Фактические ставки могут отличаться.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible. Credible может показать вам текущие ставки по ипотечным кредитам по обычным кредитам от нескольких кредиторов и помочь вам принять обоснованное решение относительно жилищного кредита.

Глядя на сегодняшние ставки рефинансирования ипотечных кредитовСегодняшние ставки рефинансирования ипотечных кредитов не изменились со вчерашнего дня.Сегодняшние ставки, усредненные по фиксированным ставкам рефинансирования на 30, 20 и 15 лет, связаны с самыми низкими за 30 дней подряд.

- 30-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 15-летнее рефинансирование с фиксированной ставкой: 2.375%, без изменений

Последний раз цены обновлялись 6 ноября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Такой сайт, как Credible, может быть большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов. Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня, чтобы начать.

Текущие ставки по ипотечным кредитамТекущие процентные ставки по ипотечным кредитам продолжают колебаться на исторических минимумах. В частности, сегодняшние 15-летние фиксированные ипотечные ставки являются самыми низкими за последние 30 дней.

Текущая 30-летняя ипотека с фиксированной ставкойТекущая процентная ставка для 30-летней ипотеки с фиксированной ставкой составляет 2,625%. Это то же самое, что и вчера.

Текущая ипотека с фиксированной ставкой на 20 летТекущая процентная ставка по ипотеке с фиксированной ставкой на 20 лет составляет 2,625%. Это то же самое, что и вчера.

Текущая 15-летняя ипотека с фиксированной ставкойТекущая процентная ставка для 15-летней ипотеки с фиксированной ставкой составляет 2.000%. Это по сравнению со вчерашним днем.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз цены обновлялись 6 ноября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Как изменились ставки по ипотечным кредитамСегодня ставки по ипотечным кредитам в основном не изменились по сравнению с тем временем на прошлой неделе, за исключением 15-летних фиксированных ставок по ипотечным кредитам.

- Ипотечные кредиты с фиксированной ставкой на 30 лет: 2,625%, как на прошлой неделе

- Ипотечные кредиты на 20 лет с фиксированной ставкой: 2,625%, как и на прошлой неделе

- С фиксированной ставкой на 15 лет ипотечные кредиты: 2.000%, по сравнению с 2,125% на прошлой неделе, -0,125

Последний раз ставки обновлялись 6 ноября 2020 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку по ипотеке, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Факторы, лежащие в основе сегодняшних ставок по ипотекеТекущие ставки по ипотеке и рефинансированию зависят от многих экономических факторов, таких как количество безработных и инфляция. Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены.

Более крупные экономические факторы- Сила экономики

- Уровень инфляции

- Занятость

- Потребительские расходы

- Жилищное строительство и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций полисы

- Кредитный рейтинг

- Кредитная история

- Размер первоначального взноса

- Отношение кредита к стоимости

- Тип, размер и срок кредита

- Отношение долга к доходу

- Расположение собственности

Если вы хотите низкие ставки по ипотеке, повышение вашего кредитного рейтинга и погашение любого другого долга могут обеспечить вам более низкую ставку.Размер ваших первоначальных взносов также влияет на ставки по ипотеке, при этом низкий первоначальный взнос может дать вам более высокую ставку.

Также неплохо сравнить ставки разных кредиторов, чтобы найти лучшую ставку для ваших финансовых целей. Согласно исследованию Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока кредита, купив всего одну дополнительную ставку, и в среднем 3000 долларов, сравнив пять котировок.

Credible поможет вам сравнить текущие ставки сразу нескольких ипотечных кредиторов всего за несколько минут.Воспользуйтесь онлайн-инструментами Credible и пройдите предварительную квалификацию уже сегодня.

Процентные ставки по ипотеке по типу ссудыНезависимо от того, покупаете ли вы впервые дом по ипотеке на 30 или 15 лет или хотите рефинансировать существующий дом, Credible может помочь вам найти подходящий ипотека для ваших финансовых целей.

Не забудьте проверить эти ставки по кредитам, которые вы сможете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

Рекордно низкая средняя 30-летняя фиксированная ставка по ипотеке: 3.29%

Средняя ставка по 30-летней фиксированной ипотеке достигла рекордно низкого уровня в 3,29% из-за того, что инвесторы переводят деньги в безопасные казначейские обязательства США по мере углубления вспышки коронавируса.

Это новое среднее значение, резко снизившееся по сравнению с 3,45% на прошлой неделе, является самым низким для 30-летней фиксированной ипотеки с тех пор, как Freddie Mac начал отслеживать такие ставки в 1971 году, сообщил в четверг покупатель ипотеки.

Неуклонное снижение ставок по ипотечным кредитам стало потенциальным благом для потенциальных покупателей жилья, а также для домовладельцев, которые могут рефинансироваться в ссуды с более низкой ставкой.Рефинансирование может снизить ежемесячные платежи и в некоторых случаях позволить домовладельцам получить дополнительные денежные средства от собственного капитала в своем доме.

Рынок жилья — это ключевая опора экономики США, поэтому любое увеличение покупок и рефинансирования может оказать экономическую поддержку. Больше денег в карманах домашних хозяйств, как правило, ведет к росту потребительских расходов, основного топлива экономики США. Рынок жилья замедлился в последние месяцы из-за нехватки домов, выставленных на продажу, и из-за цен, которые для многих все еще недоступны.

Рекордно низкая ставка по ипотеке была достигнута через неделю, когда Федеральная резервная система неожиданно резко снизила базовую процентную ставку, чтобы помочь экономике перед лицом распространяющегося коронавируса. Инвесторы, ищущие безопасности и ожидающие дальнейшего снижения ставок ФРС для преодоления кризиса, вкладывают деньги в казначейские облигации и другие ценные бумаги с фиксированным доходом, которые воспринимаются как убежища.

Ставки по долгосрочным ипотечным кредитам, как правило, связаны с доходностью 10-летних казначейских облигаций, поэтому они обычно падают одновременно.

Количество заявок на жилищные кредиты на прошлой неделе выросло на 10,3% по сравнению с прошлым годом, согласно данным Mortgage Bankers Assn.