ТК РФ Статья 104. Суммированный учет рабочего времени / КонсультантПлюс

Путеводитель по кадровым вопросам. Вопросы применения ст. 104 ТК РФ |

— Как установить суммированный учет рабочего времени

— Введение суммированного учета рабочего времени

— График работ при суммированном учете рабочего времени

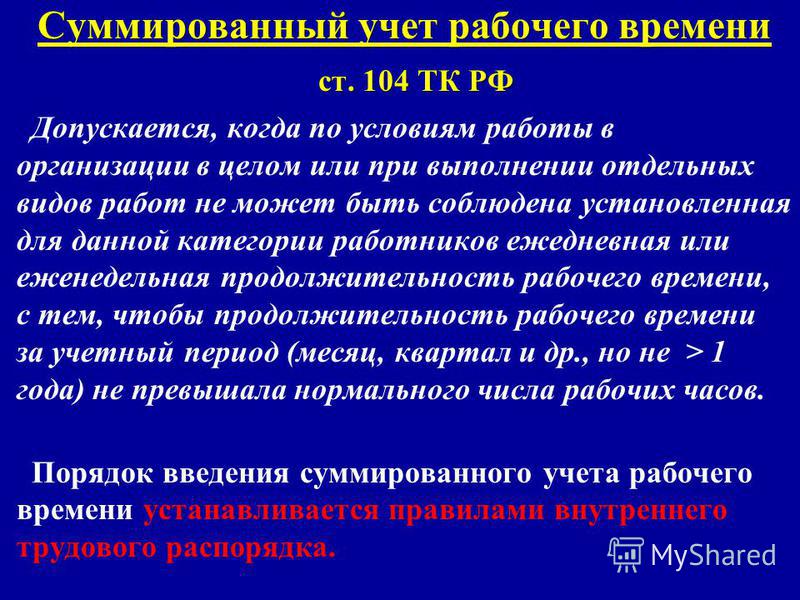

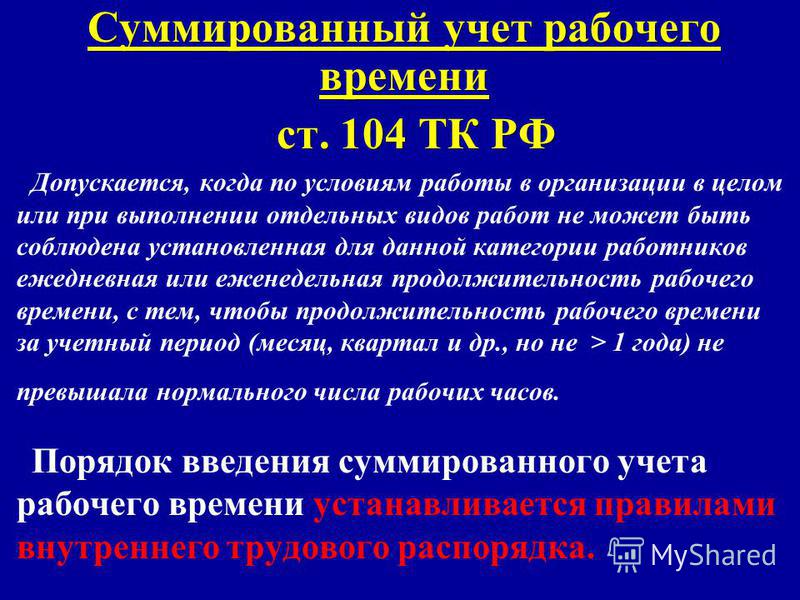

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

(см. текст в предыдущей редакции

)

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

(см. текст в предыдущей

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

(часть введена Федеральным законом от 30.06.2006 N 90-ФЗ) Открыть полный текст документа

Cеминар «Суммированный учет рабочего времени»

Ведущая: Морозова Ирина Владимировна — действительный член ИПБ России, специалист-практик по вопросам расчетов с персоналом по оплате труда, автор многочисленных книг и публикаций.

Программа cеминара:

1. Рабочее время и его продолжительность.

Правила внутреннего трудового распорядка. Единый порядок расчета нормы рабочего времени. Рабочее время нормальной продолжительности.

Сокращенное и неполное рабочее время. Ненормированный рабочий день. Разрешенные и запрещенные комбинации рабочего времени.

Сокращенное и неполное рабочее время. Ненормированный рабочий день. Разрешенные и запрещенные комбинации рабочего времени.

2. Время отдыха: установленные перерывы в работе, их учет, порядок оформления и оплаты. Перерывы для отдыха, питания и обогрева. Технологические перерывы. Ежедневные (междусменные) перерывы. Выходные и праздничные дни. Очередной отпуск как обязательное время ежегодного отдыха. Соблюдение норм законодательства о времени отдыха.

3. Способы учета рабочего времени.

Поденный, понедельный и суммированный учет рабочего времени. Режим труда и отдыха и его соблюдение. Производственный календарь, графики работы. Особенности ведения табеля учета рабочего времени, сроки хранения табелей.

4. Введение суммированного учета рабочего времени.

Понятие суммированного учета рабочего времени: необходимость и цель введения. Установление учетного периода. Нормальная продолжительность рабочего времени при суммированном учете. Ограничения, установленные для отдельных категорий работников при установлении суммированного учета рабочего времени (водителей, совместителей и т.д.). Возможности планирования переработок и невыходов работников по уважительным причинам. Корректировка нормы рабочего времени на периоды освобождения от работы. Гибкое рабочее время.

Ограничения, установленные для отдельных категорий работников при установлении суммированного учета рабочего времени (водителей, совместителей и т.д.). Возможности планирования переработок и невыходов работников по уважительным причинам. Корректировка нормы рабочего времени на периоды освобождения от работы. Гибкое рабочее время.

5. Порядок разработки, согласования и ознакомления с графиком работы. Режим работы и график работы: общее и различия. Рабочий график со скользящими выходными. Учет требований законодательства о труде при составлении графика: сокращение работы в ночное время и в предпраздничные дни. Допустимая продолжительность рабочего времени. Многосменный режим работы, чередование смен. Отмена суммированного учета и переход на обычный учет рабочего времени. Увольнение работника до окончания учетного периода. Прием на работу в течение учетного периода. Скрытые недоработки и сверхурочные часы.

6. Оплата труда при суммированном учете рабочего времени.

Особенности расчета при применении окладов, тарифных ставок, почасовой оплаты. Авансы при суммированном учете рабочего времени.

7. Сверхурочные часы при суммированном учете рабочего времени. Порядок привлечения к работе сверхурочно, отражение в табеле, учет и оплата. Расчет доплаты за сверхурочную работу. Предоставление времени дополнительного отдыха.

8. Привлечение к работе в выходные и нерабочие праздничные дни. Порядок привлечения к работе в выходные и праздничные дни, оформление и оплата. Замена доплаты дополнительным временем отдыха. Особенности работы в предпраздничные дни. Порядок установления компенсаций за нерабочие праздничные дни при сдельной оплате труда и оплате труда по часовым ставкам.

9. Оплата работы в ночное время при суммированном учете рабочего времени. Многосменный режим работы, вечерние и ночные смены. Расчет надбавок и доплат.

10.

Методика расчета среднего заработка для оплаты отпуска и случаев, не связанных с отпусками (государственные обязанности, обучение с отрывом от производства, выплаты при увольнении).

11. Направление работников с суммированным учетом рабочего времени в командировку. Оформление табеля, порядок предоставления гарантий. Расчет среднего заработка.

12. Расчет пособий по временной нетрудоспособности при суммированном учете рабочего времени.

13. Особенности суммированного учета рабочего времени при вахтовом методе работы.

14. Инспекционные требования по ведению суммированного учета рабочего времени. Типичные ошибки. Анализ официальных разъяснений Минтруда России.

Типичные ошибки. Анализ официальных разъяснений Минтруда России.

15. Ответы на вопросы и практические рекомендации.

Участникам предоставляется раздаточный материал и именной сертификат установленного образца.

Суммированный учет рабочего времени. Вісник. Офіційно про податки

В соответствии со ст. 61 КЗоТ на непрерывно действующих предприятиях, в учреждениях, организациях, а также на отдельных производствах, в цехах, участках, отделениях и на некоторых видах работ, где по условиям производства (работы) не может соблюдаться установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается по согласованию с профсоюзным комитетом предприятия, учреждения, организации введение суммированного учета рабочего времени, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов.

Общего нормативно-правового акта, который бы определял порядок применения суммированного учета рабочего времени, нет.

Вместо того Минсоцполитики Украины разработаны и утверждены Методические рекомендации № 138, которые могут служить методическим пособием для руководителей предприятий, учреждений, организаций, применяющих такой режим работы.

В случае отсутствия на предприятии профсоюзной организации вопрос о введении суммированного учета рабочего времени может быть урегулирован в коллективном договоре, поскольку согласно ст. 7 Закона № 3356 в коллективном договоре устанавливаются взаимные обязательства сторон по регулированию производственных, трудовых, социально-экономических отношений, в частности режима работы, продолжительности рабочего времени и отдыха.

При суммированном учете рабочего времени работа регулируется графиками работы (сменности), которые разрабатываются работодателем и согласовываются с выборным органом первичной профсоюзной организации, а в случае его отсутствия могут быть опять таки предусмотрены в коллективном договоре. Графики работы (сменности) разрабатываются таким образом, чтобы продолжительность рабочего времени за учетный период не превышала нормального числа рабочих часов, предусмотренного статьями 50 и 51 КЗоТ.

При этом нормальная продолжительность рабочего времени работников не может превышать 40 ч в неделю, кроме работников, в отношении которых законодательством установлена сокращенная продолжительность работы.

Исходя из производственных нужд работодатель по согласованию с выборным органом первичной профсоюзной организации или в коллективном договоре может устанавливать с учетом характера и условий труда продолжительность работы в течение дня по суммированному учету рабочего времени до 12 ч рабочего времени за смену. Не рекомендуется устанавливать продленную продолжительность рабочего дня на работах с вредными и тяжелыми условиями труда.

При составлении скользящих графиков работы и определении продолжительности рабочей смены работодатель и выборный орган первичной профсоюзной организации предприятия должны учитывать характер и условия труда, когда переутомление работника может составлять угрозу жизни и здоровью как самого работника, так и его окружения.

Учетный период

Учетный период устанавливается в коллективном договоре предприятия. Он охватывает рабочее время и часы работы в выходные и праздничные дни, часы отдыха. Ежедневная или еженедельная продолжительность рабочего времени, установленная графиком, может колебаться в течение учетного периода, но общая сумма часов работы за учетный период должна быть равна норме рабочего времени в учетном периоде.

Он охватывает рабочее время и часы работы в выходные и праздничные дни, часы отдыха. Ежедневная или еженедельная продолжительность рабочего времени, установленная графиком, может колебаться в течение учетного периода, но общая сумма часов работы за учетный период должна быть равна норме рабочего времени в учетном периоде.

Учетным периодом при суммированном учете рабочего времени, как правило, является месяц. В отдельных случаях применяются другие учетные периоды — декада (10 календарных дней месяца), квартал, полугодие, год и т. п. В сельском хозяйстве (в полеводстве) может применяться расчетный годовой период (от начала весенне-полевых до окончания осенне-полевых работ). Для отдельных категорий работников морского, речного и железнодорожного транспорта учетным периодом может быть тур (время с момента явки на работу для поездки до момента явки на работу для следующей поездки).

Разработка графиков работы: особенности

При суммированном учете рабочего времени графики работы (сменности) должны разрабатываться таким образом, чтобы продолжительность перерыва в работе между сменами была не меньше двойной продолжительности времени работы в предыдущей смене (включая перерыв на обед) (часть первая ст. 59 КЗоТ), продолжительность еженедельного непрерывного отдыха должна быть не меньше 42 ч (ст. 70 КЗоТ). Назначение работника на работу в течение двух смен подряд запрещается (часть вторая ст. 59 КЗоТ).

59 КЗоТ), продолжительность еженедельного непрерывного отдыха должна быть не меньше 42 ч (ст. 70 КЗоТ). Назначение работника на работу в течение двух смен подряд запрещается (часть вторая ст. 59 КЗоТ).

В отдельных случаях продолжительность ежедневного (межсменного) отдыха может быть сокращена, но не меньше 12 ч в сутки. На условиях, определенных коллективным договором, неиспользованные часы ежедневного (межсменного) отдыха суммируются и могут быть предоставлены как дополнительные свободные от работы дни в течение учетного периода.

ДЛЯ СПРАВКИ

В письме Института медицины труда АМН Украины от 27.05.2003 г. № 11/392 указано, что графики с 12-часовыми сменами могут быть привлекательными как для работающих, так и для работодателей по той причине, что при их использовании значительно больше времени отводится на отдых между сменами по сравнению, например, с 8-часовыми графиками. Однако установление 12-часового рабочего дня нельзя рекомендовать рабочим, занятым на работах с особо вредными и особо тяжелыми условиями труда, поскольку работа в таких условиях приводит к значительному напряжению организма и, как следствие, к быстрому развитию усталости. Поэтому более длительная смена может иметь негативные последствия для трудоспособности и состояния здоровья работающих. Особенно это касается тех случаев, когда график предусматривает работу как в дневных, так и в ночных сменах. Следует отметить, что введение 12-часового графика на производстве требует изучения условий и характера труда, исследования изменяющейся динамики трудоспособности и последовательного научного обоснования графика.

Поэтому более длительная смена может иметь негативные последствия для трудоспособности и состояния здоровья работающих. Особенно это касается тех случаев, когда график предусматривает работу как в дневных, так и в ночных сменах. Следует отметить, что введение 12-часового графика на производстве требует изучения условий и характера труда, исследования изменяющейся динамики трудоспособности и последовательного научного обоснования графика.

Перерывы для отдыха и питания

В соответствии со ст. 66 КЗоТ работникам предоставляется перерыв для отдыха и питания продолжительностью не более 2 ч. Перерыв не включается в рабочее время и должен предоставляться, как правило, через 4 ч после начала работы. Время начала и окончания перерыва устанавливается правилами внутреннего трудового распорядка. Работники используют время перерыва на свое усмотрение. На это время они могут отлучаться с места работы.

На тех работах, где из-за условий производства перерыв установить невозможно, работнику должна быть предоставлена возможность приема пищи в течение рабочего времени. Перечень таких работ, порядок и место приема пищи устанавливаются собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия, учреждения, организации. Оплата труда работников в таком случае ведется за все фактически отработанное по графику время.

Перечень таких работ, порядок и место приема пищи устанавливаются собственником или уполномоченным им органом по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия, учреждения, организации. Оплата труда работников в таком случае ведется за все фактически отработанное по графику время.

Время, отработанное сверх нормальной продолжительности рабочего времени, определяется как разность между фактически отработанным временем работы согласно табелю учета рабочего времени и нормой продолжительности рабочего времени за учетный период. Количество дополнительных свободных от работы дней определяется путем деления времени, отработанного сверх нормы продолжительности рабочего времени, на нормальную продолжительность рабочего дня.

Выходные дни

Графиками работы на учетный период должны быть предусмотрены дни еженедельного отдыха. В месячном и других учетных периодах, превышающих месяц, количество выходных дней по графикам работы (сменности) не должно быть меньше количества полных недель этого учетного периода. Работа в определенные выходные дни компенсируется в порядке, предусмотренном законодательством (ст. 72 КЗоТ).

Работа в определенные выходные дни компенсируется в порядке, предусмотренном законодательством (ст. 72 КЗоТ).

Оплата сверхурочного времени

Оплата за все часы сверхурочной работы осуществляется в конце учетного периода.

При суммированном учете рабочего времени время, отработанное сверх нормы продолжительности рабочего времени за учетный период, считается сверхурочным и оплачивается согласно ст. 106 КЗоТ.

Этой статьей определено, что работа в сверхурочное время должна быть компенсирована только в денежной форме. Замена сверхурочной работы отгулом не допускается, даже по согласованию с работником. По почасовой системе оплаты труда работа в сверхурочное время оплачивается в двойном размере часовой ставки. По сдельной системе оплаты труда за работу в сверхурочное время выплачивается доплата в размере 100% тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе, — за все отработанные сверхурочные часы.

Переработка нормы рабочего времени

Работа сверх нормы рабочего времени, предусмотренного графиком в отдельные дни, недели, месяцы учетного периода, при сохранении нормы рабочего времени за учетный период не является сверхурочной. Переработка нормы рабочего времени, возникающая в отдельные дни при суммированном учете, может компенсироваться дополнительными днями отдыха или соответствующим уменьшением продолжительности работы в другие дни учетного периода.

ДЛЯ СПРАВКИ

В случае если по характеру производства невозможно соблюдение законодательной нормы рабочего времени в установленном учетном периоде и неизбежна необходимость сверхурочного рабочего времени, графики работы (сменности) должны разрабатываться с таким расчетом, чтобы норма сверхурочного времени не превышала 120 ч в год (ст. 65 КЗоТ).

Работа в праздничные и нерабочие дни

При суммированном учете рабочего времени работа в праздничные и нерабочие дни (ст. 73 КЗоТ) по графику включается в норму рабочего времени за учетный период, установленную на предприятии. Часы работы, превышающие эту норму, считаются сверхурочными и оплачиваются в двойном размере. Поэтому при подсчете сверхурочных часов в случае суммированного учета рабочего времени работа в праздничные и нерабочие дни, проведенная сверх установленной на предприятии нормы рабочего времени, за учетный период не учитывается, поскольку она уже оплачена в двойном размере (п. 11 Методических рекомендаций № 138).

73 КЗоТ) по графику включается в норму рабочего времени за учетный период, установленную на предприятии. Часы работы, превышающие эту норму, считаются сверхурочными и оплачиваются в двойном размере. Поэтому при подсчете сверхурочных часов в случае суммированного учета рабочего времени работа в праздничные и нерабочие дни, проведенная сверх установленной на предприятии нормы рабочего времени, за учетный период не учитывается, поскольку она уже оплачена в двойном размере (п. 11 Методических рекомендаций № 138).

То есть если работник отработал 40 ч в праздничные и нерабочие дни, сверх нормы рабочего времени за учетный период, то эти часы не будут считаться сверхурочными, потому что работа в праздничные и нерабочие дни уже должна была учитываться при подсчете нормы рабочего времени за учетный период и быть соответственно оплачена.

Табелирование работников

Суммированный учет рабочего времени каждого работника осуществляется по табелю выходов на работу и утвержденному графику работы (сменности) за учетный период. Учет рабочего времени по каждому работнику должен осуществляться нарастающим итогом с начала установленного учетного периода.

Учет рабочего времени по каждому работнику должен осуществляться нарастающим итогом с начала установленного учетного периода.

Порядок учета рабочего времени работников определен приказом№ 489. Отметки в табеле о причинах неявок на работу или фактически отработанном времени, о работе в сверхурочное время делаются на основании документов, оформленных надлежащим образом. Например, на основании листка нетрудоспособности в табеле отмечаются дни, в которые работник болел.

Следовательно, благодаря утвержденному графику работы (сменности) за учетный период и табелю выхода на работу можно проследить сверхурочные часы и часы, отработанные работниками по выходным дням, или дополнительные по графику дни отдыха при временном отсутствии работников в других сменах для достоверного начисления им заработной платы.

Норма рабочего времени за учетный период определяется по календарю из расчета шестидневной рабочей недели, семичасового рабочего дня (или соответствующего сокращенного рабочего дня) с учетом сокращенного рабочего времени накануне выходных дней до 5 ч и накануне праздничных и нерабочих дней — на 1 ч.

В порядке, установленном в коллективном договоре, норма рабочего времени за учетный период может определяться по графику пятидневной рабочей недели. Учитывая то, что при пятидневной рабочей неделе КЗоТ не предусматривает установления конкретной продолжительности ежедневной работы, норма рабочего времени за учетный период определяется путем умножения времени продолжительности рабочего дня на количество рабочих дней по календарю пятидневной рабочей недели, которые приходятся на этот период, с равной продолжительностью каждого рабочего дня, с учетом ее сокращения накануне праздничных и нерабочих дней и выходных дней в субботу и воскресенье.

Расчет сверхурочных часов

В соответствии с п. 12 Методических рекомендаций № 138 общее количество сверхурочных часов за учетный период определяется как разность между фактически отработанным временем и нормой часов за этот период. При подсчете нормального количества рабочих часов учетного периода исключаются дни, которые по графику или распорядку работы приходятся на время, в течение которого работник в соответствии с законодательством был освобожден от выполнения трудовых обязанностей (отпуск, выполнение государственных или общественных обязательств, временная нетрудоспособность и т. п.).

п.).

Ведь находясь в отпуске или на больничном, работник освобождается от выполнения работы (своих трудовых обязанностей), поэтому эти периоды не могут включаться в рабочее время.

Таким образом, для определения сверхурочных часов за учетный период следует из фактически отработанного работником времени вычесть нормальную продолжительность рабочего времени, которую он должен отработать. Нормальная продолжительность рабочего времени определяется путем вычитания из нормы продолжительности рабочего времени, рассчитанной по графику шестидневной или пятидневной рабочей недели, в учетном периоде времени, в течение которого работник находился в отпуске, на больничном и другие периоды, в которые работник согласно законодательству не работал.

Следует отметить, что действующим законодательством не предусмотрено устанавливать единую норму продолжительности рабочего времени на месяц или год. Эта норма может быть разной в зависимости от того, какая рабочая неделя установлена на предприятии (пятидневная или шестидневная), какова продолжительность ежедневной работы, когда установлены выходные дни, поэтому на предприятиях, в учреждениях и организациях решение по установлению нормы продолжительности рабочего времени на год принимается самостоятельно при условии соблюдения требований статей 50 —53, 67 и 73 КЗоТ.

Письма Минсоцполитики Украины, которые публикуются в средствах массовой информации относительно нормы рабочего времени, не регистрируются Минюстом Украины в установленном порядке, поэтому не являются нормативными актами. Они служат в качестве рекомендации при расчете нормы продолжительности рабочего времени на год непосредственно на предприятии, в учреждении, организации.

ПАМЯТКА

Следует помнить, что поскольку при суммированном учете рабочего времени сменная работа, как правило, длится круглосуточно, в том числе в ночное время, работа инвалидов в ночное время (и при круглосуточной сменной работе) возможна только по их согласию и при условии, что это не противоречит медицинским рекомендациям. На такие работы в соответствии с частью первой ст. 55 КЗоТ также запрещается привлекать беременных женщин и женщин, имеющих детей в возрасте до 3 лет, лиц, младше 18 лет, и другие категории работников, предусмотренные законодательством.

Суммированный учет рабочего времени.

Все о правах работника и обязанностях работодателя

Все о правах работника и обязанностях работодателяЧитайте также

Положение об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов (извлечения) I. Общие положения1. … Положение распространяется на отдельные

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей воздушных судов гражданской авиации Российской Федерации (Утверждено Приказом Минтранса России от 21 ноября 2005 г . № 139) (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей воздушных судов гражданской авиации Российской Федерации (Утверждено Приказом Минтранса России от 21 ноября 2005 г . № 139) (извлечения)

I. Общие положения2. Настоящее Положение устанавливает

№ 139) (извлечения)

I. Общие положения2. Настоящее Положение устанавливает

Положение об особенностях режима рабочего времени и времени отдыха работников, осуществляющих управление воздушным движением гражданской авиации Российской Федерации (Приложение к Приказу Минтранса России от 30 января 2004 г . № 10) (извлечения)

Положение об особенностях режима рабочего времени и времени отдыха работников, осуществляющих управление воздушным движением гражданской авиации Российской Федерации (Приложение к Приказу Минтранса России от 30 января 2004 г . № 10) (извлечения) I. Общие положения1.

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а

Статья 104.

Суммированный учет рабочего времени

Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная

Статья 300. Учет рабочего времени при работе вахтовым методом

Статья 300. Учет рабочего времени при работе вахтовым методом При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год.Учетный период охватывает все рабочее время, время

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а

Понятие рабочего времени. Нормальная продолжительность рабочего времени

Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а

Статья 104. Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная

Статья 300. Учет рабочего времени при работе вахтовым методом

Статья 300. Учет рабочего времени при работе вахтовым методом

При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год. Учетный период охватывает все рабочее время, время

Учетный период охватывает все рабочее время, время

Глава 16. РЕЖИМ РАБОЧЕГО ВРЕМЕНИ

Глава 16. РЕЖИМ РАБОЧЕГО ВРЕМЕНИ КонсультантПлюс: примечание. Постановлением Госкомстата РФ от 05.01.2004 N 1 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, среди которых есть форма табеля учета рабочего времени.Статья 100. Режим

5.6 Понятие рабочего времени и времени отдыха

5.6 Понятие рабочего времени и времени отдыха Рабочим временем является время, в течение которого работник в соответствии с правилами внутреннего распорядка, трудовым договором должен выполнять свои трудовые обязанности.Рабочее время различается по продолжительности:

8.

4. Режим рабочего времени

8.4. Режим рабочего времени Режим рабочего времени должен предусматривать:? продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая

ПОНЯТИЕ И ВИДЫ РАБОЧЕГО ВРЕМЕНИ

ПОНЯТИЕ И ВИДЫ РАБОЧЕГО ВРЕМЕНИ Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в

РЕЖИМ И УЧЕТ РАБОЧЕГО ВРЕМЕНИ

РЕЖИМ И УЧЕТ РАБОЧЕГО ВРЕМЕНИ

Режим рабочего времени – это распределение времени работы в пределах конкретно го календарного периода. Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с

Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с

Продолжительность рабочего времени

Продолжительность рабочего времени • Сокращенная продолжительность рабочего времени устанавливается:— для работников в возрасте до шестнадцати лет — не более 24 часов в неделю; для работников в возрасте от шестнадцати до восемнадцати лет — не более 35 часов в

Режим рабочего времени

Режим рабочего времени Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая

Статья 104.

Суммированный учет рабочего времени

Суммированный учет рабочего времениСтатья 104. Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

Комментарий:

Учет рабочего времени – это измерение соблюдения обязанности работника выполнять норму рабочего времени. Различают режимы с поденным, недельным и суммированным учетом рабочего времени.

В соответствии со статьей 100 Трудового кодекса РФ при организации трудового процесса организации вправе прибегнуть к ежедневной 5-дневной работе с двумя выходными днями, ежедневной 6-дневной работе с одним выходным днем, рабочей неделе с предоставлением выходных дней по скользящему графику, а в с соответствии со статьей 104 Трудового кодекса РФ – к суммированному учету рабочего времени.

График ежедневной работы на практике получил наименование поденного режима учета рабочего времени.

При поденном учете рабочее время, установленное для работников, точно соответствует норме в течение рабочего дня. Это закреплено в правилах внутреннего трудового распорядка. При поденном учете работа сверх нормы – сверхурочная.

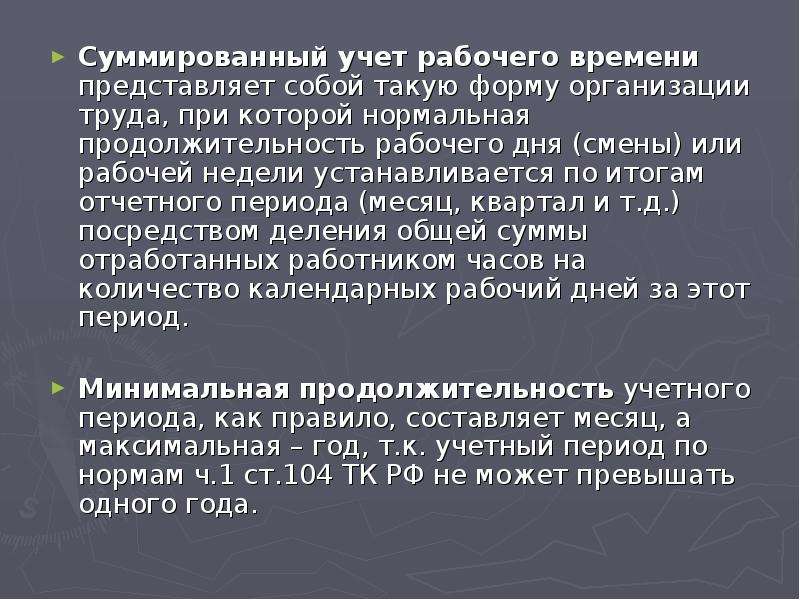

Суммированный учет – это такой вид учета рабочего времени, который предусматривает более продолжительный период, чем сутки или неделя. Он выполняет не только функцию измерения исполнения рабочего времени. Он, кроме того, своеобразная форма организации труда, форма режима рабочего времени. Минимальная продолжительность – месяц, а максимальная – год.

Суть суммированного учета состоит в том, чтобы продолжительность рабочего времени в течение дня за учетный период в среднем была бы равна норме рабочего дня.

В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и др. ) не превышала нормального числа рабочих часов.

) не превышала нормального числа рабочих часов.

Суммированный учет рабочего времени может быть недельным, месячным, квартальным и даже годовым. Такой способ учета применяется, например, при организации работ по вахтовому методу, на транспорте и др. Это означает, что продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов, а в случае возникновения вопроса об отклонении от нормальной продолжительности рабочего времени ее норматив будет исчисляться из соответствующего периода. То же касается и недоработки в рамках такого периода. Допускается удлинение отдельных смен при условии уменьшения других смен в рамках учетного периода. Учет рабочего времени должен четко фиксироваться именно в установленном периоде. Переработки в пределах заранее установленного периода должны признаваться сверхурочными работами.

Обычно применяется суммированный помесячный учет рабочего времени, согласно которому установленная действующим законодательством норма рабочего времени должна быть отработана за месяц. При этом месячная норма рабочего времени определяется исходя из нормальной или сокращенной продолжительности рабочей недели (рабочего дня) и количества рабочих дней в месяце по расчетному графику 5-дневной рабочей недели с двумя выходными днями по правилам исчисления продолжительности рабочего дня.

При этом месячная норма рабочего времени определяется исходя из нормальной или сокращенной продолжительности рабочей недели (рабочего дня) и количества рабочих дней в месяце по расчетному графику 5-дневной рабочей недели с двумя выходными днями по правилам исчисления продолжительности рабочего дня.

Существуют два вида суммированного учета:

1. Работник в разные дни учетного периода работает неодинаковое число часов, т.е. продолжительность ежедневной работы в рамках учетного периода разная. В этом случае все проработанное за учетный период время подсчитывается, а переработка в отдельные дни учетного периода должна компенсироваться недоработкой или полным отдыхом – в другие дни. Сверхурочными при такой форме считаются только часы работы сверх нормы для всего учетного периода в целом, но не каждого отдельного дня.

2. Продолжительность ежедневной работы твердо фиксирована. Графики сменности, составленные на базе этой формы, предусматривают увеличение продолжительности ежедневной работы с одновременным увеличением числа выходных дней в учетном периоде. Норма рабочего времени обеспечивается как средняя величина, выведенная не из неодинаковой продолжительности рабочих дней (как для первого вида), а путем уменьшения числа рабочих дней в месяце. При этом виде сверхурочной считается работа сверх фиксированной графиком продолжительности рабочей смены, но если график составлен таким образом, что им вынужденно закладывается переработка сверх учетного периода (иначе невозможно; нельзя сократить смену), то такая переработка не считается сверхурочной работой, а компенсируется отгулом, а переработка сверх графика – как сверхурочная. Размер компенсации исчисляется таким образом: первые два часа, полученные от умножения числа рабочих дней по календарю 6-дневной рабочей недели на два, – в полуторном, остальные в двойном размере.

Норма рабочего времени обеспечивается как средняя величина, выведенная не из неодинаковой продолжительности рабочих дней (как для первого вида), а путем уменьшения числа рабочих дней в месяце. При этом виде сверхурочной считается работа сверх фиксированной графиком продолжительности рабочей смены, но если график составлен таким образом, что им вынужденно закладывается переработка сверх учетного периода (иначе невозможно; нельзя сократить смену), то такая переработка не считается сверхурочной работой, а компенсируется отгулом, а переработка сверх графика – как сверхурочная. Размер компенсации исчисляется таким образом: первые два часа, полученные от умножения числа рабочих дней по календарю 6-дневной рабочей недели на два, – в полуторном, остальные в двойном размере.

Максимальная продолжительность рабочей смены при суммированном учете рабочего времени не ограничена. На практике она обычно составляет 10–12 часов. Чаще всего такой учет рабочего времени применяется в непрерывно действующих организациях.

Суть суммированного учета рабочего времени: blogkadrovika — LiveJournal

Суммированный учет рабочего времени — это особый порядок распределения и учета рабочего времени. Когда и для чего вводится суммированный учет и что в таком случае требуется от работодателя? Ответы — в нашем материале.

Когда вводится суммированный учет

Суммированный учет рабочего времени вводится в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени ([cplink params=»req=doc&base=RZR&n=370225&dst=10

[stextbox]Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю ([cplink params=»req=doc&base=RZR&n=370225&dst=10 02.2021″]Приказом Минздравсоцразвития от 13.08.2009 № 588н[/cplink].[/stextbox]

02.2021″]Приказом Минздравсоцразвития от 13.08.2009 № 588н[/cplink].[/stextbox]

Суммированный учет рабочего времени применяется, в частности, при сменной, вахтовой работе, а также работе в режиме гибкого рабочего времени. Его можно ввести для отдельных категорий работников, в целом по компании или при выполнении отдельных видов работ.

Для чего применяется суммированный учет

Основная цель введения работодателем суммированного учета — соблюдение нормы рабочего времени в рамках учетного периода. К примеру, работникам компании установлен режим работы «сутки через трое» и при таком режиме количество рабочих часов в одной неделе в одной неделе не будет доставать до нормы, а в другой неделе превышать норму. Такая же ситуация будет по итогам отдельного месяца.

Когда продолжительность рабочего времени считается не за день, а за учетный период, работодатель может корректировать продолжительность отработанного времени, если оно отклоняется от установленной нормы.

Как организовать суммированный учет

Порядок введения суммированного учета рабочего времени устанавливается ПВТР (правилами внутреннего трудового распорядка), которые принимаются с учетом мнения представительного органа работников (ч.

4 [cplink params=»req=doc&base=RZR&n=370225&dst=10

4 [cplink params=»req=doc&base=RZR&n=370225&dst=10Чтобы ввести суммированный учет рабочего времени, работодателю необходимо:

- установить учетный период — календарный отрезок времени (месяц, квартал, год или иной период), за который количество рабочих часов по графику максимально приближается к количеству рабочих часов по производственному календарю.

- расчетным путем установить продолжительность рабочего времени на учетный период в целом.

- организовать работу таким образом, чтобы за учетный период в целом соблюдалась установленная продолжительность рабочего времени.

- определять недоработки и переработки работника по окончании учетного периода путем вычитания нормы рабочего времени (уменьшенной на часы отсутствия работника в случаях, предусмотренных законодательством) из фактически отработанного им времени за период.

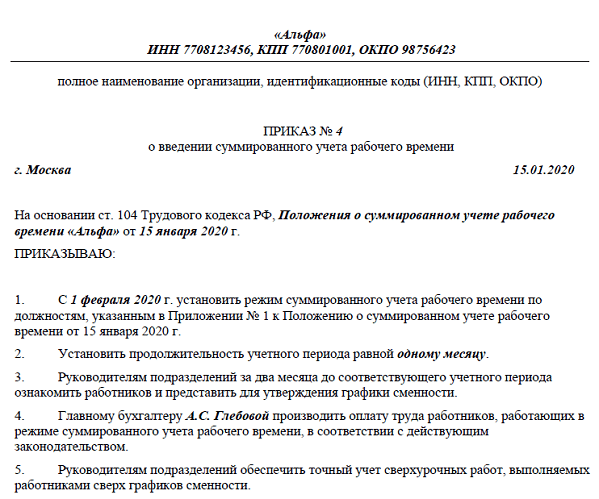

Работодатель может указать в ПВТР, что суммированный учет вводится приказом (распоряжением) руководителя компании с учетом мнения профсоюза или без него (если такого органа в компании нет).

Особенности ведения самого учета (в том числе продолжительность учетного периода, для каких категорий работников или каких видов работ он вводится, порядок составления графиков и т. д.) можно прописать в отдельном локальном нормативном акте — к примеру, в Положении о суммированном учете ([cplink params=»req=doc&base=RZR&n=370225&dst=12

Суммированный учет для отдельных категорий работников устанавливается на основании нормативных правовых актов органов исполнительной власти. Но и в этом случае порядок введения его в компании нужно прописать в ПВТР.

Полезная информация от КонсультантПлюсВ материалах справочной системы вы найдете разнообразные полезные материалы по суммированному учету рабочего времени:

— [cplink params=»req=doc&base=QSA&n=190763&dst=10

0001&date=11.02.2021″]Нужно ли доплачивать до МРОТ при суммированном учете рабочего времени?[/cplink];

— [cplink params=»req=doc&base=PBI&n=236675&dst=100001&date=11.02.2021″]Как рассчитать средний заработок при суммированном учете[/cplink];

— [cplink params=»req=doc&base=PBI&n=57121&dst=100001&date=11.02.2021″]Как оплатить работу при суммированном учете рабочего времени[/cplink];

— [cplink params=»req=doc&base=PBI&n=254056&dst=100001&date=11.02.2021″]Как составить график работы при суммированном учете рабочего времени[/cplink].

Подводим итоги

- Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

- При суммированном учете продолжительность рабочего времени за учетный период (месяц, квартал, год) не должна превышать нормального числа рабочих часов.

- Особенности ведения суммированного учета (в том числе продолжительность учетного периода, для каких категорий работников или каких видов работ он вводится и т. д.) можно прописать в положении о суммированном учете или ином локальном акте.

Определение сверхурочной работы | Что это? & Как рассчитывается?

Определение сверхурочной работы

Сверхурочная работа — это любое время, отработанное сотрудником сверх обычного рабочего времени по графику. В то время как обобщенное определение сверхурочной работы относится просто к часам, отработанным вне стандартного рабочего графика, сверхурочная работа обычно одновременно относится к вознаграждению работника за такую работу. Ставка оплаты сверхурочной работы варьируется в зависимости от компании и специфики сверхурочной работы, например, количества отработанных сверхурочных часов.Стандартные ставки сверхурочной работы включают полтора и два раза.

Преобразуйте свою рабочую силу с помощью Sage

Независимо от размера вашей команды, Sage предлагает HR-решения, которые помогут вам руководить, управлять и привлекать своих людей.

Узнать большеКак рассчитывается оплата сверхурочной работы?

Чтобы рассчитать почасовую ставку сверхурочной работы, умножьте нормальную ставку оплаты на ставку сверхурочной работы компании. Чтобы найти общую заработную плату за сверхурочную работу, просто умножьте количество отработанных сверхурочных часов на рассчитанную норму сверхурочной работы.

● 10 долларов почасовой оплаты превращаются в 15 долларов (10 долларов x 1,5) с полуторакратной оплатой.

● 8-часовой рабочий день приносит 120 долларов (8 часов x 15 долларов).

Сверхурочная работа через 8 часов или 40 часов?

Согласно федеральному закону сверхурочная работа применяется по истечении 40 часов. Сотрудник, работающий пять дней в неделю по восемь часов в день, работает 40 часов в неделю. Превышение 8 часов в день приведет к сверхурочной работе, потому что их рабочее время превысит 40-часовой максимум. Кроме того, в соответствии с законодательством некоторых штатов сверхурочная работа требуется для работы сверх 8 часов.

Получают ли наемные работники сверхурочную работу?

Некоторым наемным работникам выплачивается сверхурочная работа, а некоторым нет. Чтобы быть освобожденным от оплаты сверхурочных, сотрудник должен зарабатывать более 47 476 долларов в год. К ним следует относиться как к наемным работникам, и им следует платить установленными частями через определенные промежутки времени. Освобожденным от налога сотрудникам также необходимо выполнять некоторую служебную работу, состоящую из профессиональных или административных задач.

Юридически, согласно Закону о справедливых трудовых стандартах, принятому в 1938 году, любые часы, отработанные сотрудником, превышающие стандартную 40-часовую рабочую неделю, определяют сверхурочные часы и подлежат оплате сверхурочных.

Скачать отчет об исследовании HR в настоящий момент

HR в настоящий момент: изменение ожиданий и восприятия HR

Узнайте, почему 58% руководителей HR считают, что они играют более стратегическую роль в своих организациях, и как меняется восприятие HR.

Скачать сейчасСм. Также:

Управляйте своей зарплатой с помощью Sage

С помощью Sage 50cloud вы можете упростить процесс расчета заработной платы для своих сотрудников с помощью прямого депозита, платежных карт или чеков с прямым депонированием. 1

1. Услуги прямого депозита предоставляются iSolved HCM Services, LLC.

принципов бухгалтерского учета | Объяснение | AccountingCoach

Введение в принципы бухгалтерского учета

Знаете ли вы? Чтобы сделать тему Принципов бухгалтерского учета еще более понятной, мы создали сборник дополнительных материалов под названием AccountingCoach PRO .Наши пользователи PRO получают пожизненный доступ к нашей шпаргалке по принципам бухгалтерского учета, карточкам, быстрому тесту и многому другому.

Общие правила, применяемые к финансовой отчетности, распространяемой американской компанией для внешних пользователей, называются принципами бухгалтерского учета , общепринятыми принципами бухгалтерского учета, GAAP (произносится как , разрыв ) или US GAAP . Эти правила или стандарты позволяют кредиторам, инвесторам и другим лицам проводить сравнения между финансовыми отчетами компаний.

С 1973 года ОПБУ США разрабатывается и поддерживается Советом по стандартам финансового учета (FASB), неправительственной некоммерческой организацией. В 2009 году FASB запустил Кодификацию стандартов бухгалтерского учета (ASC или Codification) , которую он продолжает обновлять. Эта электронная база данных содержит официальные стандарты бухгалтерского учета (эквивалент многих тысяч печатных страниц), которые применяются к финансовой отчетности американских компаний и некоммерческих организаций.

[Существует также Совет по международным стандартам финансовой отчетности (IASB), который издает Международные стандарты финансовой отчетности (IFRS), которые мы не будем обсуждать.]

В дополнение к GAAP, корпорации США, торгующие акциями на фондовой бирже, также должны соблюдать правила Комиссии по ценным бумагам и биржам (SEC) и Internal Revenue Service (IRS) , оба из которых являются правительством США. агентства.

В этом объяснении мы начинаем с краткого описания многих из основополагающих принципов, допущений, концепций и качеств , на которых основаны сложные и подробные стандарты бухгалтерского учета.Примеры включают историческую стоимость, признание выручки, полное раскрытие информации, существенность и последовательность.

Затем мы анализируем влияние этих основополагающих принципов и концепций на финансовую отчетность компании, например:

- Необходимый комплект бухгалтерской отчетности

- Бухгалтерский учет по методу начисления

- Выручка, отраженная в отчете о прибылях и убытках

- Расходы, отраженные в отчете о прибылях и убытках

- Активы, отраженные на балансе

- Обязательства, отраженные в балансе

- Собственный капитал, отраженный в балансе

- Обязательные примечания к финансовой отчетности

Основные принципы бухгалтерского учета, допущения и т. Д.

На следующей диаграмме показан обзор усилий бухгалтерской профессии по разработке общепринятых принципов бухгалтерского учета США ( GAAP или US GAAP ):

Некоторые принципы бухгалтерского учета, изложенные в Бюллетенях бухгалтерских исследований, остаются в силе и сегодня и включены в Кодификацию стандартов бухгалтерского учета. Однако из-за сложности и изощренности сегодняшней глобальной коммерческой деятельности и финансирования GAAP стал более обширным и детализированным.

Наше внимание сосредоточено на основных фундаментальных принципах и концепциях и их значении для финансовой отчетности компании.

Мы начинаем с краткого описания многих основополагающих принципов, предположений, концепций, ограничений, качественных характеристик и т. Д.

Допущение об экономическом субъекте

Допущение об экономическом субъекте позволяет бухгалтеру отделить хозяйственные операции индивидуального предпринимателя от личных операций индивидуального предпринимателя.

Это также означает, что финансовая отчетность может быть подготовлена для группы отдельных юридических лиц, которые контролируются одной корпорацией. Эта группа корпораций, находящихся в совместном владении, называется хозяйствующим субъектом. Набор финансовых отчетов, в которых отражается совместная деятельность группы, называется консолидированной финансовой отчетностью.

Допущение в денежной единице

Для американских компаний допущение о денежной единице позволяет бухгалтерам выражать широкомасштабные активы компании в долларах.Кроме того, предполагается, что доллар США не теряет со временем покупательной способности. Из-за этого бухгалтер объединяет 10 000 долларов, потраченных на землю в 1960 году, с 300 000 долларов, потраченных на аналогичный прилегающий земельный участок в 2020 году. В результате в балансе компании будет указана совокупная стоимость двух участков в размере 310 000 долларов.

Допущение о непрерывности деятельности

Допущение о непрерывности деятельности означает, что бухгалтер считает, что компания не будет ликвидирована в обозримом будущем.Другими словами, компания сможет продолжать работать достаточно долго, чтобы выполнять свои обязательства. В результате бухгалтер может продолжать отражать большинство активов по их первоначальной стоимости и может отложить некоторые затраты на будущие периоды.

Если компания не считается непрерывно действующей (это означает, что компания не сможет продолжать свою деятельность), это должно быть раскрыто, и ликвидационная стоимость становится соответствующей суммой.

Допущение периода времени (или периодичности)

Бухгалтеры предполагают, что текущие сложные бизнес-операции и финансовые результаты компании можно разделить на отдельные периоды времени, такие как месяцы, кварталы и годы.

Для отчета о чистой прибыли компании за каждый месяц компания будет готовить корректирующие записи для записи ежемесячной доли амортизационных расходов, налогов на имущество, страхования и т. Д. Она также будет готовить корректирующие записи для расходов, которые произошли, но не были оплачены. Примеры включают ремонт, проценты, платежи и т. Д.

Принцип затрат

Принцип затрат (принцип исторической стоимости) означает, что бухгалтер будет регистрировать транзакции по денежной (или эквивалентной) сумме на момент транзакции.В результате наиболее ценные активы компании не регистрируются и не сообщаются. Примеры включают товарные знаки компании, талантливую команду исследователей, уникальные доменные имена веб-сайтов, рейтинги поисковых систем и т. Д.

За исключением некоторых обращающихся на рынке инвестиционных ценных бумаг, учетная стоимость актива обычно не изменяется из-за инфляции или колебаний рынка.

Принцип полного раскрытия информации

Принцип полного раскрытия информации требует от компании предоставления достаточной информации, чтобы разумный пользователь мог принять осознанное решение.В результате этого принципа финансовая отчетность компании будет включать множество раскрытий и таблиц в примечаниях к финансовой отчетности .

Принцип признания выручки

Выручка должна быть признана (отражена) в отчете о прибылях и убытках компании, когда она составляет заработанных . Таким образом, компания будет отражать некоторые доходы в отчете о прибылях и убытках до того, как покупатель оплатит полученные товары или услуги. В случае продаж за наличные выручка будет сообщаться, когда покупатели будут платить за свои товары.Если клиенты платят авансом, выручка будет признана (отражена) после получения денег.

Например, если страховая компания получит 12000 долларов 28 декабря 2020 года для обеспечения страховой защиты на 2021 год, страховая компания будет сообщать о доходе в 1000 долларов за каждый из 12 месяцев 2021 года.

Принцип сопоставления или признание расходов

Идеальный способ признания (отражения) расходов в отчете о прибылях и убытках основан на причинно-следственной связи.Например, если компания продает 5000 единиц Продукта X, она должна указать стоимость 5000 единиц в том же отчете о прибылях и убытках, что и выручка от продаж. (Поскольку себестоимость продажи может составлять 60% от суммы продажи, необходимо точно рассчитать стоимость проданных товаров.)

Если причинно-следственная связь не ясна, расходы отражаются в отчетном периоде, когда затраты исчерпаны. Например, стоимость оборудования со сроком службы 10 лет в размере 120 000 долларов США будет отнесена на счет расходов по ставке 1000 долларов США в месяц.

Если ни одно из вышеперечисленных не является логичным, расходы отражаются в том отчетном периоде, в котором они возникли. Примерами являются расходы на рекламу, исследования, расходы на заработную плату и многие другие.

Существенность

Концепция существенности означает, что принцип бухгалтерского учета может быть проигнорирован, если сумма незначительна. Например, крупные компании обычно проводят политику немедленного списания стоимости недорогого оборудования вместо того, чтобы амортизировать его в течение срока его полезного использования, составляющего, возможно, 5 лет.

Существенность также позволяет компании среднего размера сообщать суммы в своей финансовой отчетности с точностью до ближайшей тысячи долларов.

Например, если страховая компания получит 12000 долларов 28 декабря 2020 года для обеспечения страховой защиты на 2021 год, страховая компания будет сообщать о доходе в 1000 долларов за каждый из 12 месяцев 2021 года.

Консерватизм

Если у компании есть два приемлемых способа зарегистрировать и / или сообщить о транзакции, консерватизм заставляет бухгалтера выбрать альтернативу, которая приводит к меньшей чистой прибыли или меньшей сумме активов.Бухгалтер должен быть объективным, но если есть сомнения, следует использовать консерватизм, чтобы сломать ничью .

Согласованность и сопоставимость

Ожидается, что бухгалтеры будут применять принципы, процедуры и методы бухгалтерского учета последовательно от периода к периоду. Если изменение оправдано, оно должно быть отражено в финансовой отчетности.

Сопоставимость означает, что пользователь может сравнивать финансовую отчетность одной компании с финансовой отчетностью другой компании в той же отрасли.Сопоставимость повышается за счет требования использования общепринятых принципов бухгалтерского учета.

Актуальность и своевременность

Чтобы финансовая отчетность была релевантной, ее следует распространять как можно скорее после окончания отчетного периода. Другими словами, актуальность повышается за счет своевременности.

Для достижения этих характеристик, вероятно, потребуется произвести оценку некоторых сумм.

Объективность и надежность

От бухгалтеров ожидается объективность (беспристрастность).Многие компании обязаны проводить аудит своей финансовой отчетности, чтобы убедить пользователей в том, что суммы являются объективными и надежными.

Основные процедуры бухгалтерского учета — Введение в бизнес

- Каковы шесть этапов бухгалтерского цикла?

Используя общепринятые принципы бухгалтерского учета, бухгалтеры записывают и сообщают финансовые данные одинаковым образом для всех фирм. Они сообщают о своих выводах в финансовых отчетах, в которых резюмируются бизнес-операции компании за определенный период времени.Как упоминалось ранее, тремя основными финансовыми отчетами являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Люди иногда путают бухгалтерский учет с бухгалтерским учетом. Бухгалтерский учет — это гораздо более широкое понятие. Бухгалтерия, система, используемая для записи финансовых операций фирмы, представляет собой рутинный канцелярский процесс. Бухгалтеры принимают бухгалтерские операции, классифицируют и обобщают финансовую информацию, а затем готовят и анализируют финансовые отчеты. Бухгалтеры также разрабатывают финансовые системы и управляют ими, а также помогают планировать финансовую стратегию фирмы.

Уравнение бухгалтерского учета

Используемые сегодня бухгалтерские процедуры основаны на процедурах, разработанных в конце 15 века итальянским монахом братом Лукой Пачоли. Он определил три основных элемента учета как активы, обязательства и собственный капитал. Активы — это ценные вещи, принадлежащие фирме. Они могут быть материальными, такими, как наличные деньги, оборудование и здания, или нематериальными, такими как патенты или товарные знаки. Обязательства — также называемые долгами и — это то, что фирма должна своим кредиторам.Собственный капитал — это общая сумма инвестиций в фирму за вычетом любых обязательств. Другой термин для обозначения собственного капитала — чистой стоимости активов.

Взаимосвязь между этими тремя элементами выражается в уравнении бухгалтерского учета:

[латекс] \ text {Активы} — \ text {Обязательства} = \ text {Собственный капитал} [/ latex]

Уравнение бухгалтерского учета всегда должно быть сбалансированным (то есть сумма элементов на одной стороне знака равенства должна равняться сумме на другой стороне).

Предположим, вы открыли кофейню и вложили в нее 10 000 фунтов стерлингов наличными.На данный момент у бизнеса есть активы в размере 10 000 фунтов стерлингов и никаких обязательств. Это будет уравнение бухгалтерского учета:

[латекс] \ begin {array} {lllll} \ text {Assets} \ hfill & = \ hfill & \ text {Liabilities} \ hfill & + \ hfill & \ text {Собственный капитал} \ hfill \\? 10,000 \ hfill & = \ hfill &? 0 \ hfill & + \ hfill &? 10,000 \ hfill \ end {array} [/ latex]

Обязательства равны нулю, а собственный капитал (сумма ваших инвестиций в бизнес) составляет 10 000 фунтов стерлингов. Уравнение уравновешивает.

Для того, чтобы уравнение бухгалтерского учета оставалось в балансе, каждая транзакция должна регистрироваться как две записи. Поскольку каждая транзакция записывается, происходит равное и противоположное событие, так что две учетные записи или записи изменяются. Этот метод называется двойной бухгалтерией.

Предположим, что после того, как вы начали свой бизнес с наличными в размере 10 000 фунтов стерлингов, вы одалживаете еще 10 000 фунтов стерлингов в банке. Уравнение учета изменится следующим образом:

[латекс] \ begin {array} {llllll} \ text {Assets} \ hfill & = \ hfill & \ text {Обязательства} \ hfill & + \ hfill & \ text {Собственный капитал} \ hfill & \ hfill \\ \ text {? 10,000} \ hfill & \ text {=} \ hfill & \ text {? 0} \ hfill & + \ hfill & \ text {? 10,000} \ hfill & \ text {Исходное уравнение} \ hfill \\ \ text {? 10,000} \ hfill & \ text {=} \ hfill & \ text {? 10,000} \ hfill & + \ hfill & \ text {? 0} \ hfill & \ text {Транзакция заимствования} \ hfill \\ \ text {? 20,000} \ hfill & \ text {=} \ hfill & \ text {? 10,000} \ hfill & + \ hfill & \ text {? 10,000} \ hfill & \ text {Уравнение после заимствования} \ hfill \ end {массив } [/ латекс]

Теперь у вас есть 20 000 фунтов стерлингов в активах — ваши 10 000 фунтов стерлингов наличными и 10 000 фунтов стерлингов поступлений от банка.Банковская ссуда также регистрируется как обязательство в размере 10 000 фунтов стерлингов, поскольку это долг, который вы должны погасить. Выполнение двух записей позволяет сбалансировать уравнение.

Бухгалтерский цикл

Учетный цикл относится к процессу создания финансовой отчетности, начиная с бизнес-операции и заканчивая подготовкой отчета. (Рисунок) показывает шесть этапов бухгалтерского цикла. Первым шагом в цикле является анализ данных, собранных из многих источников.Все операции, которые имеют финансовое влияние на фирму — продажи, платежи сотрудникам и поставщикам, процентные и налоговые платежи, покупка товарно-материальных запасов и т. Д. — должны быть задокументированы. Бухгалтер должен проверить документы, чтобы убедиться, что они заполнены.

Бухгалтерский цикл

(авторство: Copyright Rice University, OpenStax, под лицензией CC BY 4.0.)

Затем каждая транзакция записывается в журнал , — список финансовых транзакций в хронологическом порядке.Затем записи журнала регистрируются в бухгалтерских книгах, , которые показывают увеличение и уменьшение конкретных активов, обязательств и счетов собственного капитала владельцев. Итоги бухгалтерской книги для каждого счета суммируются в пробном балансе , , который используется для подтверждения точности цифр. Эти значения используются для подготовки финансовой отчетности и управленческой отчетности. Наконец, люди анализируют эти отчеты и принимают решения на основе содержащейся в них информации.

QuickBooks — известный разработчик программного обеспечения, который предоставляет решения для управления бизнесом предприятиям разного размера.Программные средства бухгалтерского учета компании помогают профессионалам автоматизировать широкий спектр бухгалтерских и других бизнес-задач. QuickBooks стал стандартом в области бухгалтерского учета и бизнеса, помогая принимать управленческие решения и оптимизируя бухгалтерские и бухгалтерские процессы. Какие бухгалтерские функции обычно включаются в базовые бухгалтерские программы? (Источник: Marc Smith / Flickr / Attribution 2.0 Generic (CC BY 2.0))

Технологический прогресс

За последнее десятилетие технологии оказали значительное влияние на бухгалтерскую отрасль.Компьютеризированные и онлайновые бухгалтерские программы теперь делают много разных вещей, чтобы сделать бизнес-операции и финансовую отчетность более эффективными. Например, большинство пакетов бухгалтерского учета предлагают базовые модули, которые обрабатывают главную книгу, заказ на продажу, дебиторскую задолженность, заказ на покупку, кредиторскую задолженность и функции управления запасами. Налоговые программы используют данные бухгалтерского учета для подготовки налоговых деклараций и налоговых планов. Торговые терминалы, используемые многими розничными фирмами, автоматически регистрируют продажи и выполняют часть бухгалтерского учета.Большая четверка и многие другие крупные бухгалтерские фирмы разрабатывают бухгалтерское программное обеспечение для себя и для клиентов.

Бухгалтерские и финансовые приложения обычно составляют одну из самых больших частей бюджета компании на программное обеспечение. Бухгалтерское программное обеспечение варьируется от готовых программ для малого бизнеса до полномасштабных настраиваемых систем планирования ресурсов предприятия для крупных корпораций. Хотя эти технологические достижения в области бухгалтерского учета значительно упростили финансовые аспекты ведения малого бизнеса, предпринимателям и другим владельцам малого бизнеса следует уделять время пониманию основных принципов бухгалтерского учета, которые играют важную роль в оценке финансовой устойчивости бизнеса. предприятие действительно есть.

Аналитика данных становится эффективным инструментом CPA

Знания — сила, и понимание того, чего хотят ваши клиенты и как ваша компания может их предоставить, часто отличает вас от конкурентов. Поскольку в области бухгалтерского учета по-прежнему используются преимущества технологических достижений, важно, чтобы анализ данных стал ключевым элементом набора инструментов любого профессионала в области бухгалтерского учета.

Исторически описываемые как «продавцы бумаг», отслеживающие финансовую информацию, современные бухгалтеры должны изучать большие данные и анализ данных в рамках своего непрерывного образования.Не так давно работа бухгалтера закончилась, когда была завершена финансовая отчетность предприятия и готовы налоговые формы для подачи в федеральные, государственные и местные органы власти. Уже нет. С революцией в компьютерных технологиях, автоматизации и сборе данных из множества источников бухгалтеры могут использовать аналитику данных, чтобы на постоянной основе получать более четкую картину общей бизнес-среды для своих компаний и клиентов.

Аналитику данных можно определить как процесс изучения многочисленных наборов данных (иногда называемых большими данными) с целью сделать выводы о содержащейся в них информации с помощью специализированных систем и программного обеспечения.Эффективное использование аналитики данных может помочь предприятиям увеличить доход, расширить операции, повысить качество обслуживания клиентов и многое другое. Бухгалтеры могут использовать аналитику данных, чтобы делать более точные и подробные прогнозы; помочь компаниям связать различные наборы финансовых и нефинансовых данных, что обеспечивает более полную отчетность об их общей деятельности для акционеров и других лиц; оценивать риски и управлять ими во всей организации; и выявить возможное мошенничество.

Аналитика данных также может улучшить и улучшить процесс аудита, поскольку теперь будет собираться больше информации, что позволяет анализировать полных наборов данных в ситуациях, когда ранее проверялись только образцы.Кроме того, будет проще осуществлять непрерывный мониторинг с использованием всеобъемлющих наборов данных.

Специалисты по бухгалтерскому учету, которые могут адаптироваться к быстро меняющимся технологиям, таким как аналитика данных, не только расширят сферу своей компетенции, но и предоставят финансовые рекомендации, которые дадут их компаниям и клиентам сильное стратегическое преимущество перед конкурентами.

Вопросы о критическом мышлении

- Как бухгалтеры могут использовать аналитику данных для улучшения услуг, которые они предоставляют своим клиентам?

- Разве сейсмический сдвиг в технологиях — это хорошо для профессиональных бухгалтеров? Объясните свои рассуждения.

Источники: «Data Analytics», http://searchdatamanagement.techtarget.com, по состоянию на 11 августа 2017 г .; Джиали Тан и Хондкар Э. Карим, «Большие данные в бизнес-аналитике: значение для профессии аудитора», The CPA Journal, http://www.cpajournal.com, июньский выпуск 2017 г .; Кларенс Го, «Ты готов? Data Analytics меняет работу бухгалтеров », https://www.cfoinnovation.com, 28 февраля 2017 г .; Норберт Чакерт, Юлия Кокина, Стивен Козловски и Миклош Васархейи, «Следующий рубеж в аналитике данных», Journal of Accountancy, http: // www.journalofaccountancy.com, 1 августа 2016 г.

- Объясните уравнение бухгалтерского учета.

- Опишите шестиэтапный бухгалтерский цикл.

- Какую роль в бухгалтерском учете играют компьютеры и другие технологии?

Сводка результатов обучения

- Каковы шесть этапов бухгалтерского цикла?

Под бухгалтерским циклом понимается процесс составления финансовой отчетности. Он начинается с анализа бизнес-операций, их записи в журналы и их публикации в бухгалтерских книгах.Итоги главной книги затем суммируются в пробном балансе, который подтверждает точность цифр. Далее бухгалтер готовит финансовую отчетность и отчеты. Последний шаг включает анализ этих отчетов и принятие решений. Компьютеры упростили многие из этих трудоемких задач.

Глоссарий

- активов

- Ценные вещи, принадлежащие фирме.

- двойная бухгалтерия

- Метод учета, при котором каждая транзакция записывается как две записи, так что две записи или две записи изменяются.

- обязательства

- Что фирма должна своим кредиторам; также называется долгами.

- собственный капитал

- Общая сумма инвестиций в фирму за вычетом любых обязательств; также называется чистой стоимостью.

BUS103: Введение в финансовый учет

Время: 57 часов

Рекомендуется кредит колледжа

Бесплатный сертификат

Есть ряд суб-дисциплин, которые подпадают под действие бухгалтерского учета, но этот курс будет посвящен финансовому учету.Бухгалтерский учет как бизнес-дисциплина можно рассматривать как систему собранных данных. Данные не следует путать с информацией . В бухгалтерском учете данные — это необработанные транзакции или бизнес-деятельность, которая происходит внутри любого бизнес-объекта. Например, если кто-то использует 30 000 долларов своих сбережений для открытия бизнеса, это точка данных. Теперь, когда у вас есть эти данные, что вы собираетесь с ними делать? Конечно же, бухгалтерия!

Сбор данных и преобразование их в полезную информацию — это то, что происходит, когда бизнес использует бухгалтерский учет. Информация — это переданные результаты. данные , как это произошло в бизнесе в течение определенного периода времени. Эта информация используется лицами, принимающими решения, для определения конкретных действий для бизнеса.

Этот курс познакомит вас с финансовым учетом при подготовке к более сложным бизнес-темам. Запись финансовой информации в стандартном формате позволяет менеджерам, инвесторам, кредиторам, заинтересованным сторонам и регулирующим органам принимать соответствующие решения. В этом курсе мы рассмотрим отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет об акционерном капитале.Вы узнаете, как составлять и анализировать эту финансовую отчетность, определять стоимость фирмы и сравнивать ее с конкурентами.

Сначала прочтите программу курса. Затем зарегистрируйтесь на курс, нажав «Записать меня на этот курс». Щелкните Раздел 1, чтобы прочитать введение и результаты обучения. После этого вы увидите учебные материалы и инструкции по их использованию.

Эквивалент полной занятости (FTE) — определение, как рассчитать, важность

Что такое эквивалент полной занятости (FTE)?

Эквивалент полной занятости (ЭПЗ) — это единица измерения, эквивалентная единице рабочего или учебного дня для отдельного человека — рабочего или учащегося, применимая в различных контекстах.В большинстве случаев эквиваленты полной занятости измеряют работника. Рынок труда Рынок труда — это место, где встречаются спрос и предложение на рабочие места, при этом работники или рабочая сила предоставляют услуги, которые требуются работодателям. или студент и / или их рабочая нагрузка.

Например, 1,0 обычно представляет собой полное рабочее / учебное время человека, а 0,5 означает половину исходного значения, как правило, относительно рабочего дня. В отношении физического лица 0.5 обычно относится к тому факту, что работник выполняет менее полного рабочего дня или студент посещает занятия менее полного дня.

FTE на рабочем месте

FTE наиболее широко используются компаниями для определения рабочей нагрузки своих сотрудников KPI рабочей силы Как мы можем контролировать рабочую силу? Правительства и экономисты обычно обращаются к трем основным ключевым показателям эффективности (KPI) для оценки численности рабочей силы страны, пытаясь определить, сколько сотрудников, занятых неполный рабочий день, и количество часов, которые они работают, составляют в сумме одинаковое количество часов. работали штатными сотрудниками.Это очень важно для целей бухгалтерского учета. Учет подоходного налога. Подоходный налог и его учет являются ключевой областью корпоративных финансов. Учет налога на прибыль и оптимизации оценки компании преследует несколько целей. и определение заработной платы, а также для расчета расходов компании при выплате заработной платы своим работникам.

Ежегодно компания обычно считает, что FTE оценивается в 2 080 часов. Чтобы разобраться в этом вопросе, давайте посмотрим, как рассчитывается FTE.

Расчет FTE

Ежегодная разбивка среднего работника, занятого полный рабочий день, и его часов рассчитывается исходя из предположения, что работник придерживается 8-часового рабочего дня и работает пять дней в неделю:

8 часов в день x 5 дней в неделю = 40 часов

Затем это число умножается на количество отработанных недель в году:

40 часов в неделю x 52 недели в году = 2080 часов

Именно так компания в среднем рассчитывает среднее годовое количество часов, в течение которых работает штатный сотрудник.

Важность определения FTE

Для бизнеса, особенно с большим количеством сотрудников, работающих неполный рабочий день, преобразование отработанных часов в FTE важно, чтобы помочь компании узнать, сколько сотрудников, занятых полный рабочий день, работает неполный рабочий день. равны.

В конце концов, для компании важно определить FTE, потому что это позволяет ей лучше понять эффективность и полезность своих сотрудников, работающих неполный рабочий день, на основе объема проделанной работы и, возможно, что наиболее важно, потому что часть -овременным работникам, как правило, платят меньше и они не получают одинаковых льгот Социальная безопасность Социальная безопасность — это программа федерального правительства США, которая предоставляет социальное страхование и льготы людям с недостаточным доходом или без него.Первая социальная сеть, которая должна быть предложена штатным сотрудникам. Все вышеперечисленные факторы в конечном итоге дорого обходятся компании и влияют на ее чистую прибыль.

Ссылки по теме

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Годовой доходГодовой доходГодовой доход — это общая стоимость дохода, полученного в течение финансового года. Под валовым годовым доходом понимается весь заработок до вычетов:

- Минимальная заработная плата в Нью-Йорке Минимальная заработная плата в Нью-Йорке Минимальная заработная плата в Нью-Йорке была установлена в конце 1960-х годов, через два десятилетия после установления минимальной заработной платы в стране.С тех пор минимальная заработная плата постепенно повышалась с 1970-х годов, последнее повышение произошло в декабре 2017 года. Минимальная заработная плата в Нью-Йорке, как правило, выше федеральной минимальной заработной платы

- Вознаграждение в качестве оплаты их услуг или работы, которую они выполняют для организации или компании. Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе его работы, который

- Налогооблагаемый доходНалоговый доходНалогооблагаемый доход относится к компенсации любого физического лица или предприятия, которая используется для определения налоговых обязательств.Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.

Прямой труд — определение, как измерить, как рассчитать

Что такое прямой труд?

Непосредственный труд относится к окладам и заработной плате Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или служащий получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы и которые выплачиваются работникам, непосредственно участвующим в производстве определенного продукта или оказании услуг. Выполняемая работа должна быть связана с конкретной задачей. Для бизнеса, который предоставляет услуги своим клиентам, прямой труд — это работа, выполняемая работниками, которые предоставляют услуги напрямую клиентам, например аудиторами, юристами и консультантами.

Если выполненная работа не может быть связана с конкретным сотрудником, то выплаченная заработная плата считается косвенной. При отслеживании общих затрат, понесенных для конкретного проекта, необходимо добавить прямые затраты на рабочую силу, поскольку они могут составлять значительную часть проекта.

Резюме- Прямой труд относится к заработной плате, выплачиваемой работникам, которая может быть напрямую отнесена к конкретным продуктам или услугам.

- Включает в себя расходы на обычные рабочие часы, сверхурочные часы, налоги на заработную плату, налог на безработицу, медицинское обслуживание, страхование занятости и т.д.

Как измерить Прямой труд

Прямой труд включает в себя стоимость обычных рабочих часов, а также сверхурочных часов. Он также включает соответствующие налоги на заработную плату и расходы, такие как социальное обеспечение Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая предоставляет социальное страхование и льготы людям с недостаточным доходом или без него.Первое социальное страхование, медицинское обслуживание, налог по безработице и страхование занятости работника. Компании также должны включать взносы в пенсионные планы, а также расходы, связанные с медицинским страхованием. Некоторые компании могут включать в себя расходы на обучение и развитие сотрудников, которые были понесены в процессе работы.

При расчете прямых затрат на рабочую силу компания должна учитывать все статьи затрат, связанные с содержанием и наймом сотрудников. Помимо того, что компания платит сотрудникам, она должна учитывать затраты на удержание сотрудников, такие как отчисления на заработную плату, страховые взносы и расходы на льготы.