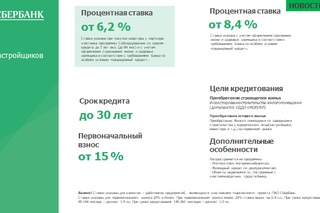

Что будет со ставками по ипотеке в 2020 году — Российская газета

Средняя ставка по ипотечным кредитам в 2020 году заметно снизится и окажется в районе 8,5% годовых, прогнозируют опрошенные «Российской газетой» аналитики. Продолжится и рост выдач жилищных кредитов по государственным программам с субсидированием ставок.

По данным Банка России, в конце 2019 года средняя ставка по ипотеке составила 9,4%. Если говорить формально, то это исторически низкий уровень, поскольку предыдущий минимум составлял 9,41% (уровень ноября), указывала глава ЦБ Эльвира Набиуллина. По ее прогнозу потенциал снижения ставок в ближайшие годы сохраняется, они могут упасть до 7-8%.

В 2020 году средние ставки по ипотеке снизятся до уровня 8,2-8,5%, прогнозирует управляющий директор Абсолют-банка Антон Павлов. Главные причины — продолжение снижения темпов инфляции (в I квартале 2020 года годовой рост потребительских цен, вероятно, уйдет ниже 3%), вероятное снижение вслед за инфляцией и ключевой ставки Банка России, а также снижение стоимости фондирования для банков, перечисляет он.

По мнению главного аналитика «Росбанк Дом» Натальи Ващелюк, в 2020 году объем ипотечного кредитования может вырасти на 25% или выше, при этом на рынке сохранится достаточно высокий уровень конкуренции. Продолжится и рост доли кредитов, выдаваемых в рамках государственных программ субсидирования процентных ставок («семейная» ипотека, «дальневосточная» ипотека), говорит эксперт. По прогнозу Ващелюк, в условиях рекордно низких для российского рынка процентных ставок возрастет спрос на рефинансирование, его доля на рынке может составить около 10%. Можно также ожидать, что банки, осуществляющие проектное финансирование застройщиков, будут предлагать новые программы ипотечного кредитования по сниженным процентным ставкам, допускает аналитик.

По словам Ващелюк, в целом есть все основания ожидать, что в 2020 году на рынке ипотеки будет установлено несколько новых рекордов: по объему выданных кредитов, по средней и минимальной процентной ставке и по среднему размеру кредита.

Одной из тенденций 2020 года может стать и снижение доступности ипотеки для заемщиков с «серыми» доходами. Вероятно банки также более жестко будут подходить к оценке заемщиков, говорит Павлов.

Вероятно банки также более жестко будут подходить к оценке заемщиков, говорит Павлов.

от 0 до 28% годовых

Россияне пристально наблюдают за ключевой ставкой ЦБ и поведением ипотечных ставок. А что происходит с ипотекой в других странах и под какой процент зарубежные банки выдадут кредит на приобретение жилья за пределами отечества (и выдадут ли)?

Практически во всем мире ставки, условия выдачи и сроки выплат зависят от индивидуальных особенностей каждой сделки. Одна из самых высоких ставок сейчас — в Аргентине (и это веская причина непопулярности ипотеки). А вот в Дании практикуется даже отрицательная ставка — многие думают, что за пользование деньгами банк будет им еще и приплачивать, но это не совсем так — подобные кредиты устроены немного иначе.

Среднегодовые ипотечные ставки в разных странах

(нажмите на картинку, чтобы увеличить)

Таблица составлена аналитиками Colliers на основе данных, предоставленных Numbeo и ЦБ РФ (могут отличаться от данных, которые приводят Циан. Журналу другие эксперты)

Журналу другие эксперты)

Рейтинг стран по стоимости недвижимости (сокращенная версия)

Страна | Средняя стоимость жилья (1 кв. м) | Страна | Средняя стоимость жилья (1 кв. м) |

Гонконг | $32 038,98 | Италия | $4322,87 |

Сингапур | $20 111,74 | Испания | $3657,68 |

Швейцария | $12 318,20 | США | $3180,37 |

Франция | $8267,92 | Аргентина | $2653,24 |

Израиль | $7593,72 | Черногория | $1857,47 |

Финляндия | $6247,30 | Белоруссия | $1509,85 |

Великобритания | $5738,61 | Россия | $1240,70 |

По данным Numbeo

Средняя зарплата по странам мира в 2020 году

Страна | Средняя зарплата в месяц | Страна | Средняя зарплата в месяц |

Швейцария | $5426,27 | Израиль | $2079,5 |

Сингапур | $3148,24 | Италия | $1841,34 |

США | $2835,07 | Испания | $1412,39 |

Гонконг | $2750,64 | Аргентина | $845,53 |

Финляндия | $2451,07 | Россия | $637,7 |

Великобритания | $2270,29 | Черногория | $485,46 |

Франция | $2121,82 | Белоруссия | $347,89 |

По данным Международной организации труда

Получается, что лишь в некоторых странах выплата жилищного займа обходится без битвы за выживание — допустим, как в США, где средняя зарплата хотя бы сопоставима со стоимостью жилья, а ипотечная ставка не очень высокая.

Для россиян, не являющихся резидентами иностранных государств, ипотечная ставка отличается от предлагаемой гражданам, но все же удастся взять кредит под невысокий процент — например, в Испании, Латвии, на Кипре или в Болгарии. Но обо всем по порядку.

Аргентина, от 24%

Ипотечная ставка в Аргентине считается одной из самых высоких в мире — около 28% (хотя получится найти предложения и под 24%). При этом срок выплат часто растягивается на десятилетия: выплачивать кредит приходится по 20 лет. В результате переплата получается просто огромной!

«Лично я не знаю никого, кто брал бы ипотеку, но знаю, что банки требуют, чтобы размер ежемесячной выплаты не превышал трети семейного дохода — часто это очень сложно в связке “зарплата — кредит — стоимость жилья”», — говорит жительница Буэнос-Айреса Алена Ф.

Более популярна покупка недвижимости в рассрочку: в этом случае вносится большой первоначальный взнос (на него собирают с миру по нитке — по друзьям, родственникам и знакомым), а остальная сумма выплачивается в течение ближайших нескольких лет. Купленную квартиру на этот период выгоднее всего сдавать в аренду — так не приходится думать, где взять денег на погашение долга.

Купленную квартиру на этот период выгоднее всего сдавать в аренду — так не приходится думать, где взять денег на погашение долга.

Если заемщик не справится с выплатой долга, квартиру выставят на аукцион — в этом смысле аргентинская практика мало отличается от мировой.

Черногория, 5–8%

В Черногории ипотека инициируется застройщиком: по его желанию и договоренности с банком ипотеку выдают даже иностранцам — несколько таких примеров наблюдала собеседница Циан.Журнала и жительница города Бар Анна К. При этом, по официальным данным, нерезидентам ипотеку не выдают: видимо, это тот редкий случай, когда «нельзя, но если очень хочется, то можно».

Местные пользуются ипотекой в меру. Довольно распространенный вариант — 5–8% на срок до 20 лет. Владельцы примерно трети квартир в построенном 10 лет назад доме свои кредиты всё еще выплачивают. В основном это моряки и бюджетники: у первых высокий доход, а вторых поддерживает государство, предоставляя гарантии и субсидии, уточняет Анна.

США, 3,5–6%

В США ипотечный рынок очень развит и высококонкурентен. Почти любая покупка недвижимости связана с ипотекой, даже если у покупателей есть наличные: считается, что ставки настолько низкие, что свои средства выгоднее вложить в фондовый рынок.

В качестве первого взноса банки обычно требуют 20% стоимости жилья. Если этой суммы у заемщика нет, придется платить специальную страховку (она защитит банк при дефолте заемщика) — PMI (private mortgage insurance).

«В США масса разновидностей ипотеки, — рассказывает житель Техаса Андрей Зеленев. — Чаще всего берут кредит по фиксированной ставке на 30 или 15 лет. Бывает ипотека с плавающей ставкой ARM (adjustable-rate mortgage) — она меняется в зависимости от ситуации на рынке. Распространены смешанные виды ипотек: 1-ARM, 3-ARM, 5-ARM — это значит, что процент остается фиксированным первый год, первые три года или пять лет, а потом становится плавающим (обычно растет, банк меняет ставку раз в год). У такого типа ипотеки ставка сначала существенно ниже, чем у ипотек с фиксированной ставкой, поэтому он подходит покупателю, который уверен, что продаст жилье через условные пять лет».

Есть и другие варианты. Например, balloon loan (заем «воздушный шар»), или balloon payment mortgage. В этом случае заемщик выплачивает некоторую фиксированную сумму (чаще с низким процентом), но в день Х он должен погасить сразу весь заем. Есть вариант, где выплачиваются только проценты — interest-only mortgage. При этом основной долг никогда не уменьшается. Подобные кредиты берут, когда жилье стоит очень дорого.

Еще есть ипотека с отрицательной амортизацией: заемщик ежемесячно платит небольшую фиксированную сумму (меньшую, чем проценты по обслуживанию ипотеки), а разница добавляется к основному кредиту. Это выгодно на подъеме рынка, когда недвижимость дорожает быстрее, чем долг. После ипотечного кризиса 2008 года выдачу ипотечных кредитов с отрицательной амортизацией в 25 штатах запретили.

Для нерезидентов ставка составит 5–7%, но получить ипотеку будет крайне сложно.

Великобритания, от 1,73%

Один из существенных недостатков получения ипотеки в Великобритании — необходимость приносить справку о своем годовом доходе, причем даже высокий доход не всегда гарантирует выдачу займа. Банки скрупулезно считают детей заемщика и подозрительно относятся к другим кредитам — например, на автомобиль, поясняет Лидия Р.

«Для покупки жилья британское правительство разработало специальную программу Help to Buy (правда, она скоро закрывается). Программа рассчитана на 15 лет и субсидирует небольшую часть займа. Впоследствии ее надо будет вернуть, но в момент получения ипотеки дополнительная сумма всегда кстати — например, чтобы увеличить первоначальный взнос», — комментирует наша собеседница.

В Великобритании существует два типа ипотечных кредитов: buy-to-let (впоследствии собственник будет сдавать эту недвижимость в аренду) и residential mortage (заемщик планирует жить в купленной квартире сам).

В зависимости от цели покупки устанавливается и процентная ставка, причем банк будет внимательно следить, чтобы договоренности соблюдались, иначе заемщик рискует быть обвиненным в мошенничестве.

Ставка во многом зависит от первоначального взноса и коэффициента LTV — это соотношение основной суммы займа и стоимости покупаемой недвижимости. Так, при LTV 90% банк предложит ставку в районе 2,91%, а при LTV 60% — 2,14% (оба примера актуальны для пятилетнего срока выплаты). Чем дольше срок выплаты, тем выше ставка: для 10 лет она составить 2,74%, а для двух лет — 1,73%.

Нерезидентам заемные деньги предоставят под 3–5% годовых, обязательное условие — кристально чистая финансовая репутация.

Швейцария, от 1%

Цены на недвижимость в Швейцарии настолько высоки, что населению больше импонирует идея аренды жилья. Тех, кто все же решится на покупку, ждет низкая средняя ипотечная ставка, которая стартует от 1%. Ставка бывает плавающей или фиксированной — во втором случае есть шанс «застолбить» два года, пять или десять лет. Чем быстрее заемщик собирается покончить с выплатами, тем ниже ставка.

Чем быстрее заемщик собирается покончить с выплатами, тем ниже ставка.

Есть на швейцарском ипотечном рынке интересная особенность: разрешено взять на покупку жилья сразу два кредита, один из которых будет оформлен с плавающей ставкой, второй — с фиксированной.

Отрицательная ставка в Швейцарии тоже встречается, но получить ее удастся лишь посредникам, участвующим в покупке (их называют институционными инвесторами): страховым компаниям и пенсионным фондам.

Для нерезидентов ипотечная ставка в Швейцарии равна 2–4%, причем минимальная сумма кредита — €550 тыс.

Франция, 0,5–0,8%

Во Франции ипотечным кредитом называется любой кредит с залогом в форме недвижимости, говорит Ирина Дюпор, соучредитель агентства Immoconcept. При этом зарубежные банки не имеют технической возможности работать с ипотекой во Франции, но вправе принимать другие виды залога — допустим, финансовые активы.

Обязательной является страховка от неплатежей из-за потери трудоспособности, проблем со здоровьем или смерти заемщика.

«В отдельных случаях страховка позволит какое-то время выплачивать кредит за заемщика — это относится не к типу кредита, а к самому заемщику. Также собственник, попавший в трудную ситуацию, может продать недвижимость сам по рыночной цене, не доводя до конфликта с банком и принудительной продажи», — отмечает эксперт.

Кроме того, продолжает Ирина Дюпор, во Франции ипотечный кредит бывает целевым или нецелевым (до недавнего времени нецелевые кредиты были запрещены, к тому же на них выше ставки).

У целевых кредитов ставки льготные — например, дается беспроцентная ссуда на приобретение первого жилья на определенных условиях. При покупке новостроек, когда ипотеку взять нереально из-за отсутствия объекта в момент продажи, используют специальный механизм залога привилегии.

Нерезиденту получить ипотеку во Франции гораздо сложнее, ставка будет выше почти вдвое — 1,2–2,5%.

Дания, от 0%

Несколько лет назад мир облетело фантастическое известие: датский банк Jyske Bank начал выдавать ипотеку под отрицательный процент. Тогда договор оформлялся только на 10 лет и имел особый пункт, который запрещал менять ставку в течение этого срока. Подвох отрицательной ставки раскрылся достаточно быстро — он заключался в нескольких дополнительных платежах.

Тогда договор оформлялся только на 10 лет и имел особый пункт, который запрещал менять ставку в течение этого срока. Подвох отрицательной ставки раскрылся достаточно быстро — он заключался в нескольких дополнительных платежах.

На сегодняшний день подобных предложений на сайте банка нет, хотя ипотечные ставки все равно низкие — от 0,32 до 2% (в зависимости от размера первоначального взноса и от того, с рассрочкой или без покупается жилье).

В 2021 году примеру Jyske Bank последовало еще несколько крупных датских банков — они предлагают нулевую или отрицательную ставку. В целом в Дании сейчас ставки варьируются от отрицательных до 1–2%.

Ипотека за рубежом для нерезидентов

Сегодня большинству сложно представить, что россияне берут ипотеку за рубежом в евро или другой валюте (особенно если доход в рублях). Тем не менее спрос на эту услугу есть, отчасти его подогревает интерес к привлекательным ставкам 1–3% годовых. По данным портала зарубежной недвижимости HomesOverseas. ru, около 6% покупателей, выбирающих заграничную недвижимость, интересуются ипотекой.

ru, около 6% покупателей, выбирающих заграничную недвижимость, интересуются ипотекой.

Испания

Довольно просто нашим соотечественникам получить ипотечный кредит в Испании — как на новостройки, так и на «вторичку». Ставка колеблется от 2,5 до 4%, банк выдает до 70% стоимости жилья (чаще 50%) максимум на 30 лет.

При этом придется доказать легальность средств — показать налоговые декларации за последние несколько лет. Для сравнения: резидентам ипотеку выдают под 1,8–2,8%.

Кипр

Другой популярный среди россиян вариант — ипотека на Кипре. Для резидентов ставка равна 2,5%, но нерезидентам выходит дороже: от 3,5 до 5%, банк выдаст до 70% от стоимости (чаще 60%).

К моменту окончания выплат заемщику должно быть не больше 65 лет. Также заемщику нужно подтвердить, что у него есть стабильный хороший доход, и продемонстрировать выписку по счету из банка: потенциальный должник должен располагать суммой не менее 30–40% стоимости объекта.

При выдаче ипотеки банки на Кипре взимают с клиента за свои услуги около 1% суммы кредита.

Латвия

В Латвии для россиян-ипотечников размер ставки составит 4–7% (для резидентов ипотечная ставка равна 3–4%). Обычный банк выдает кредит сроком не более 10 лет, при этом максимальный размер ежемесячных выплат заемщика не должен превышать 50% его дохода.

Срок выплат может быть увеличен — он зависит от возраста клиента и типа приобретаемого недвижимого имущества: например, молодой иностранец будет претендовать на максимальный период, если приобретает объект в новостройке.

Банки Латвии очень внимательно относятся к нерезидентам, досконально проверяя легальность всех доходов за последние несколько лет. В зависимости от документов, подтверждающих доход, и ликвидности объекта у каждого заявителя будет индивидуальная ставка и период. Банки Латвии берут комиссию €1,5–2,5 тыс. за выдачу ипотеки.

Болгария

Нередко берут россияне ипотеку и в Болгарии. Нерезидентам кредит доступен при наличии трудового договора на год и более или если россиянин состоит в браке с резидентом страны, который выступит как поручитель. Ставка — от 2,5 до 3,5% (для резидентов она такая же), банк выдаст до 70% стоимости недвижимости (в евро или болгарских левах).

Нерезидентам кредит доступен при наличии трудового договора на год и более или если россиянин состоит в браке с резидентом страны, который выступит как поручитель. Ставка — от 2,5 до 3,5% (для резидентов она такая же), банк выдаст до 70% стоимости недвижимости (в евро или болгарских левах).

Дополнительные условия: срок кредита — не более 25 лет, возраст заемщика — от 21 года до 65 лет. Большинство банков ограничивает сумму ипотеки для нерезидентов €100 тыс. Сумма ежемесячных взносов не должна превышать 30% доходов заемщика.

Напоследок директор по продажам HomesOverseas.ru Федор Дробышев советует: лучше рассмотреть не ипотеку, а удобную рассрочку по платежам (если речь идет о новостройке или покупке объекта у застройщика). А еще — не забывайте об очень неплохих скидках, которые продавцы в условиях продолжающегося коронакризиса предоставляют при полной единовременной оплате.

Аналитика рынка | ДОМ.РФ

Условия обработки персональных данных

Я даю согласие АО «ДОМ. РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

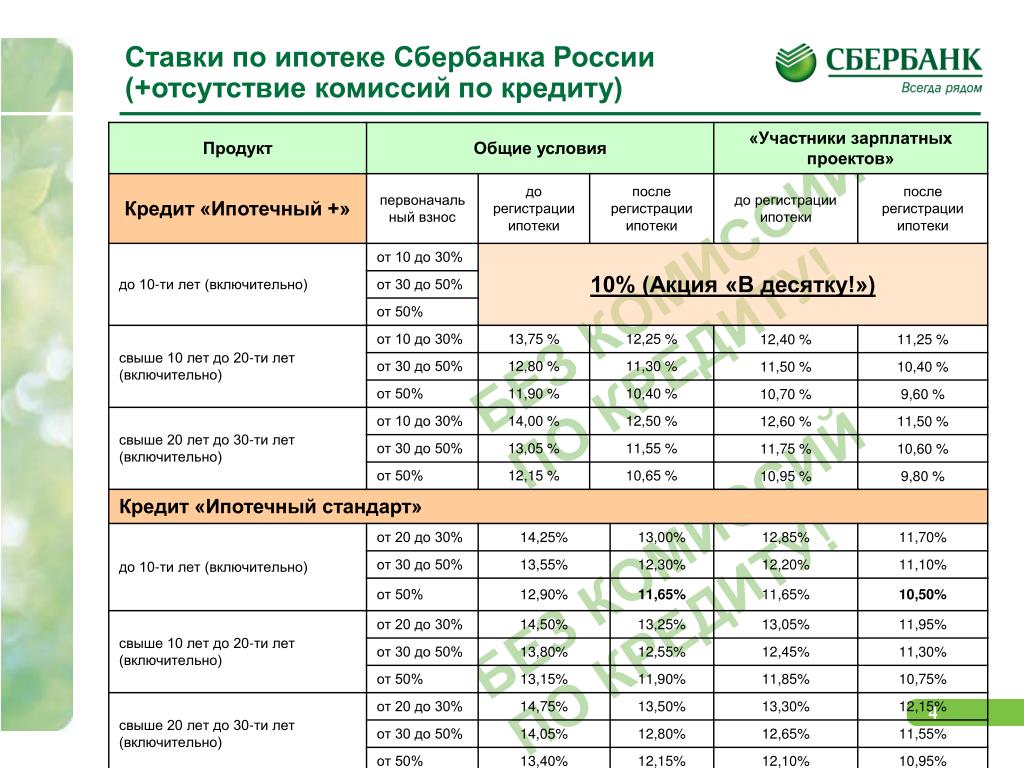

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Подразделения в ЧелябинскеОтделение №2 (ул. Кирова, 147 — Кировка)Отделение №3 (пр-кт Ленина, 76 — гл. корпус ЮУрГУ)Отделение №4 (ул. Труда, 78 — бизнес-центр Newton)Отделение №14 (ул. Воровского, 64 — Медуниверситет)Отделение №16 (пр-кт Ленина, 69 — Педуниверситет)Отделение №30 (пр-кт Ленина, 64д — ТК «Алое поле»)Отделение №45 (ул. Академика Королева, 20 — мк-рн «Тополиная аллея»)Отделение №74 (ул. Труда, 30 — рядом с Областным судом)Отделение №94 (ул. Братьев Кашириных, 160)Головное Управление (пл. Революции, 8 — напротив администрации г. Челябинска)Университетское отделение (ул. Елькина, 61 — ресторан «Шелк»)Пушкинское отделение (ул. Цвиллинга, 46 — вход в парк Пушкина)Отделение №20 (ул.   | Подразделения в Челябинской областиМагнитогорский филиал (пр-кт Ленина, 78а)Отделение №10 (пр-кт Ленина, 133)Отделение №24 (ул. 50-лет Магнитки, 55а)Отделение №68 (ул. Труда, 5)Отделение №70 (ул. Герцена, 31 — напротив «Альфа-центра»)Отделение №73 (ул. Труда, 31)Отделение №82 (ул. Жукова, 17)Отделение №92 (пр-кт Карла Маркса, 37)Отделение №96 (пр-кт Пушкина, 28)Отделение №97 (пр-кт Карла Маркса, 119)Отделение №98 (пр-кт Ленина, 85а)Демидовский филиал (ул. Таганайская, 202б)Отделение №29 (пр-кт Мира, 26)Отделение №33 (ул. Карла Маркса, 11)Отделение №53 (пр-кт им. Ю.А. Гагарина, 3 линия, д. 5)Отделение №58 (кв-л Металлист, д.1)Отделение №90 (пр-кт Мира, 21)Миасский филиал (пр-кт Автозаводцев, 30)Отделение №25 (пр-кт Октября, 16)Отделение №26 (ул. Романенко, 50)Отделение №27 (пр-кт Макеева, 37)Отделение №63 (ул. 8 Марта, 146)Отделение №64 (ул. Жуковского, 2)Копейский филиал (пр-кт Победы, 19а)Отделение №55 (пр-кт Победы, 10)Отделение №72 (пр-кт Славы, 8 — торговый центр «Слава»)Озерский филиал (ул. Октябрьская, 12а)Отделение №19 (ул. Студенческая, 7)Отделение №42 (ул. Уральская, 5, корпус 1)Отделение №52 (пр-кт Карла Маркса, 4а)Отделение №95 (мкр. Заозерный, 10)Отделение №18 (ул. Ленина, 129)Отделение №85 (ул. Забабахина, 15)Отделение №99 (ул. Труда, 31)Отделение №82 (ул. Жукова, 17)Отделение №92 (пр-кт Карла Маркса, 37)Отделение №96 (пр-кт Пушкина, 28)Отделение №97 (пр-кт Карла Маркса, 119)Отделение №98 (пр-кт Ленина, 85а)Демидовский филиал (ул. Таганайская, 202б)Отделение №29 (пр-кт Мира, 26)Отделение №33 (ул. Карла Маркса, 11)Отделение №53 (пр-кт им. Ю.А. Гагарина, 3 линия, д. 5)Отделение №58 (кв-л Металлист, д.1)Отделение №90 (пр-кт Мира, 21)Миасский филиал (пр-кт Автозаводцев, 30)Отделение №25 (пр-кт Октября, 16)Отделение №26 (ул. Романенко, 50)Отделение №27 (пр-кт Макеева, 37)Отделение №63 (ул. 8 Марта, 146)Отделение №64 (ул. Жуковского, 2)Копейский филиал (пр-кт Победы, 19а)Отделение №55 (пр-кт Победы, 10)Отделение №72 (пр-кт Славы, 8 — торговый центр «Слава»)Озерский филиал (ул. Октябрьская, 12а)Отделение №19 (ул. Студенческая, 7)Отделение №42 (ул. Уральская, 5, корпус 1)Отделение №52 (пр-кт Карла Маркса, 4а)Отделение №95 (мкр. Заозерный, 10)Отделение №18 (ул. Ленина, 129)Отделение №85 (ул. Забабахина, 15)Отделение №99 (ул. |

Сегодняшние ставки по ипотеке, Вт. 12 октября | Смешанные

Ставки по ипотеке сегодня: вторник, 12 октября 2021 г.

Во вторник, 12 октября 2021 г., средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой выросла на семь базисных пунктов до 3,107% годовых. Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет упала на один базисный пункт до 2,229% годовых, а средняя ставка по ипотеке с регулируемой процентной ставкой 5/1 повысилась на три базисных пункта до 3,235% годовых, согласно ставкам, предоставленным NerdWallet компанией Zillow. .30-летняя ипотека с фиксированной процентной ставкой на 17 базисных пунктов выше, чем неделю назад, и на 19 базисных пунктов выше, чем год назад. Базовая точка — одна сотая процента. Ставки выражены как годовая процентная ставка или годовая процентная ставка.

Базовая точка — одна сотая процента. Ставки выражены как годовая процентная ставка или годовая процентная ставка.

Финансово пострадали от пандемии? Нажмите или коснитесь

На странице ресурсов NerdWallet по коронавирусу отслеживаются последние события, включая информацию о ссуде и помощи при выплатах, способах справиться и как лучше всего управлять своими личными финансами.

Если вы не можете полностью выплатить ипотечный кредит или беспокоитесь о том, что не сможете произвести платеж в ближайшее время, немедленно обратитесь к своему ипотечному обслуживающему персоналу.Вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

Воздержание может помешать вам получить новую ипотеку как минимум на три месяца. Кредиторы вряд ли одобрит ипотечный кредит до тех пор, пока вы не совершите три своевременных платежа после отсрочки платежа. В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

Ставки по ипотеке на этой неделе

Средняя ставка по ипотеке с фиксированной процентной ставкой на 30 лет составила 3,00% годовых, что на два базисных пункта ниже среднего показателя на предыдущей неделе.

Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет составила 2,22% годовых, что на два базисных пункта ниже среднего показателя на предыдущей неделе.

Пятилетняя ипотека с регулируемой процентной ставкой в среднем составила 3,20% годовых, что соответствует среднему значению на предыдущей неделе.

Хотя ставки по ипотечным кредитам с фиксированной процентной ставкой снизились, они остались достаточно высокими, чтобы мы могли увидеть вторую неделю с фиксированной 30-летней ставкой на уровне 3% или выше.Ставки не были такими высокими с июня.

Это часть реакции рынков на сентябрьское заседание Федеральной резервной системы, на котором руководители центральных банков обозначили возможные планы по сокращению покупок ценных бумаг и, возможно, повышению ставки по федеральным фондам. Хотя ничего из этого не происходит сразу — нет даже предложенного графика — перспективы было достаточно, чтобы ставки по ипотеке подскочили в последнюю неделю сентября.

Более высокие ставки — не лучшая новость для рынка, где доступность уже является серьезной проблемой.По данным аналитической компании CoreLogic, по сравнению с августом 2021 года и августом 2020 года цены на жилье выросли на 18,1% в годовом исчислении. Это был самый большой годовой прирост за 45 лет, которые они собирали по индексу цен на жилье.

В то же время, если сочетание роста ставок и роста цен подтолкнет достаточно потенциальных покупателей жилья к откладыванию покупки, такое снижение спроса может в какой-то момент сделать рынок более благоприятным для покупателей.

Прогноз ставок по ипотеке на октябрь

Я предсказываю, что ставки по ипотеке вырастут в октябре.День ото дня будут взлеты и падения, но ипотечные ставки в конце месяца будут выше, чем в начале месяца. (Это при условии, что лимит долга будет рассмотрен вовремя, чтобы избежать дефолта правительства; если этого не произойдет, экономические последствия могут быть ужасными.)

Ставки по ипотечным кредитам, вероятно, вырастут, потому что Федеральная резервная система готовится к завершению политика эпохи пандемии, заключающаяся в искусственном занижении их. Вот как работала политика низких ставок: ФРС ежемесячно покупала правительственный и ипотечный долг на миллиарды долларов.Этими покупками центральный банк обеспечил создание колоссального пула денег для кредитования. Следовательно, ставки по ипотеке упали. 30-летняя ипотека с фиксированной ставкой упала ниже 3% и в основном оставалась на этом уровне в течение нескольких месяцев.

Политика ФРС по покупке активов в конечном итоге должна быть прекращена. В конце концов, это исказит финансовые и жилищные рынки, если правительство будет искусственно снижать ставки по ипотечным кредитам на неопределенный срок. В конце своего политического заседания 21-22 сентября центральный банк объявил, что «в ближайшее время может потребоваться сдерживание темпов покупки активов.

В конце концов, это исказит финансовые и жилищные рынки, если правительство будет искусственно снижать ставки по ипотечным кредитам на неопределенный срок. В конце своего политического заседания 21-22 сентября центральный банк объявил, что «в ближайшее время может потребоваться сдерживание темпов покупки активов.

Это объявление было похоже на сообщение подростку: «Теперь, когда вы достаточно взрослые, чтобы устроиться на работу, я могу вскоре сократить вам пособие». Ребенок станет более разборчивым в расходах. Точно так же вскоре после объявления ФРС инвесторы стали более разборчивы в выборе ценных бумаг с ипотечным покрытием, которые они покупают: они требовали более высоких процентных ставок.

Перевод слов ФРС на английский

Давайте распакуем ранее процитированный отрывок из заявления ФРС от 22 сентября.Полное предложение гласит: «Если прогресс в целом будет продолжаться, как ожидалось, Комитет сочтет, что вскоре может потребоваться умеренная скорость покупки активов».

Начало: «Если прогресс будет продолжаться, как ожидалось», в основном относится к занятости и заработной плате. «Прогресс» означает больше рабочих мест и рост доходов.

Когда ФРС говорит об «умерении темпов покупки активов», это означает, что, когда центральный банк перестанет покупать государственные и ипотечные долги, он не станет этого делать холодно.Это сократит закупки на несколько миллиардов долларов в месяц, затем еще на несколько миллиардов в следующем месяце и так далее, пока закупки не закончатся.

Большинство людей интерпретируют «скоро может быть оправдано» как означающее, что эти сокращения, вероятно, начнутся в начале ноября, вскоре после следующего запланированного заседания ФРС.

Ставки по ипотеке, вероятно, будут продолжать расти по мере приближения сокращения. Затем, по мере того как ФРС ежемесячно сокращает субсидирование ставок по ипотечным кредитам до весны следующего года, ставки, вероятно, продолжат расти.

Если лимит долга не будет увеличен вовремя, все ставки будут снижены.

Ставки могут упасть, если новый, более смертоносный вариант COVID поразит земной шар, или если Соединенные Штаты или их союзники будут вовлечены в военный конфликт, или если финансовые рынки потрясены другим потрясением.

Если Конгресс не увеличит лимит долга и страна объявит дефолт, влияние на ставки по ипотечным кредитам будет непредсказуемым. Соединенные Штаты никогда не допускали дефолта по своим долгам.

Если U.Долговые расписки правительства Южной Америки обесценились и стали недоступными для продажи, их влияние на финансовые рынки могло быть катастрофическим, но мы не знаем точно, как будет выглядеть это бедствие. В случае дефолта правительства заемщикам может быть трудно или невозможно получить ипотеку, а ставки могут временно взлететь.

Также возможно, что исполнительная власть найдет обходной путь, который избавит финансовые рынки от потрясений.

Что произошло в сентябре

В начале сентября я сказал, что ставки по ипотечным кредитам выросли в августе и продолжат умеренно расти в первой половине сентября, а затем выровняются. Я был не прав, но и не ошибался.

Я был не прав, но и не ошибался.

Вместо роста в первой половине сентября ставки по ипотеке упали. Но после заседания ФРС они резко пошли вверх, стерли снижение с начала месяца и продолжили рост.

По данным ежедневного исследования NerdWallet, 1 сентября 30-летний фиксированный доход в среднем составлял 2,886% годовых. На 30 сентября он составлял в среднем 3,043%. Итак, как я и предсказывал, ставки по ипотечным кредитам выросли, хотя они и не прибыли в пункт назначения по маршруту, который я предполагал.

Ставка по ипотеке упала до 2.78%, самое большое падение за неделю с 2020 года

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги. Средняя 30-летняя фиксированная ипотечная ставка упала на 0,1% до 2,78% на этой неделе, что является самым большим недельным снижением с ноября 2020 года, согласно исследованию ставок Freddie Mac.

Падение ставок по ипотечным кредитам на этой неделе знаменует собой второй пятимесячный минимум подряд после четырех недель снижения — отличная новость для всех, кто рассматривает возможность рефинансирования.

Пока сегодняшние процентные ставки по ипотечным кредитам остаются вблизи этих исторических минимумов, у домовладельцев, которые упустили предыдущий пандемический бум рефинансирования, есть возможность рефинансирования. Так что, если вы в последнее время не выясняли, на какие ставки рефинансирования ипотечного кредита вы имеете право, это может стоить потраченного времени.

«Всем, кто хочет рефинансировать, им действительно нужно поговорить со своим банком или кредитным специалистом, провести подсчеты и посмотреть, имеет ли это смысл», — говорит Логан Мохташами, ведущий аналитик HousingWire, новостного агентства по ипотеке.Если вы поймете, какая ставка вам понадобится, чтобы это было оправдано с финансовой точки зрения, вы будете готовы броситься на многое.

Большинство экспертов рекомендуют ставку от 0,75% до более чем на 1% ниже, чем ваша текущая процентная ставка, чтобы рефинансирование имело смысл. Но ставки — это еще не все. Вот на что еще нужно обратить внимание, если вы собираетесь рефинансировать существующий жилищный заем.

Что нужно знать перед рефинансированием

Рефинансирование — это не так просто, как обменять одну ссуду на другую и уйти с более низкой процентной ставкой.Вот что следует учитывать:

Затраты на закрытие и безубыточность

При рефинансировании всегда есть комиссии, также называемые затратами на закрытие. Обычно они составляют от 3% до 6% от остатка по кредиту. Даже при рефинансировании без затрат на закрытие вы все равно платите. Комиссии просто добавляются к вашему общему остатку по кредиту или включаются в более высокую процентную ставку.

Чтобы убедиться, что экономия средств на рефинансировании перевешивает затраты на закрытие, вам необходимо выяснить, как долго вы планируете оставаться дома и ваш период безубыточности.

Вот как рассчитать срок безубыточности:

- Используя калькулятор рефинансирования NextAdvisor, введите следующую информацию:

- Текущий ежемесячный платеж

- Остаток по кредиту

- Годы, оставшиеся по кредиту

- Текущая стоимость недвижимости

- Затем выберите срок рефинансирования ипотеки из раскрывающегося меню:

- 30-летний

- 15-летний

- 20-летний

- 10-летний

- Ежемесячная экономия: калькулятор покажет вам, сколько вы можете сэкономить в месяц с рефинансированием.

- Оценка закрывающих расходов : от 3% до 6% от общей суммы кредита.

- Пример: 4% от ссуды 225000 долларов = 9000 долларов

- Чтобы получить период безубыточности , возьмите общую оценку затрат на закрытие и разделите ее на ежемесячной экономии , используя следующее уравнение: затраты на закрытие / ежемесячная экономия = период безубыточности (в месяцах)

- Пример: 9000 долларов США (заключительные расходы) / 280 долларов США (ежемесячная экономия) = 32.14 месяцев

В приведенном выше примере вы окупитесь примерно через 32 месяца или чуть менее трех лет. Если вы продадите свой дом или рефинансируете до периода безубыточности, значит, вы не сэкономите деньги.

Условия погашения

Также обратите внимание на срок возврата нового кредита. Если вы платили по ипотеке 10 лет и берете новую 30-летнюю ссуду для рефинансирования, то к тому времени, когда все будет сказано и сделано, вы будете платить по ипотеке 40 лет.

Вы можете сэкономить больше денег в виде процентов с помощью более краткосрочной ссуды, такой как ссуда на 20 лет или ссуда на 15 лет, но выплаты будут выше, чем 30-летний срок.

Другой вариант — получить 30-летнюю ипотеку и производить платежи, как если бы это была 20-летняя ссуда. Это дает вам возможность платить меньшую сумму в течение 30 лет, а также быстрее выплачивать ипотечный кредит.

Рефинансирование с выплатой наличных

В зависимости от ваших финансовых целей вы можете превратить собственный капитал в деньги в банке с помощью рефинансирования с выплатой наличных.Получив возврат наличными, вы увеличите остаток по кредиту и получите разницу наличными при закрытии сделки. При таких низких ставках это возможность выплатить другие ссуды под высокие проценты или инвестировать в улучшение дома, которое повысит стоимость вашей собственности. Хотя рефинансирование с выплатой наличных не гарантирует снижения ваших ежемесячных платежей, оно может иметь смысл для вас, в зависимости от ваших целей.

Кредитный рейтинг и собственный капитал

Низкие ставки, которые вы видите в Интернете, могут быть не тем, что вы действительно получаете.Ставки во многом зависят от вашего кредитного рейтинга, типа ипотеки, условий погашения и накопленного вами капитала. Поговорите со своим кредитором о своих финансах, чтобы определить, на какую ставку вы имеете право, прежде чем подавать полную заявку и проверять кредитоспособность. Но любая указанная вами ставка может измениться до тех пор, пока вы не подадите заявку, не получите кредит и не заблокируете свою ставку.

Исторические ставки по ипотеке | NextAdvisor с TIME

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Для заемщиков 2021 год начался так же, как закончился 2020 год — с рекордно низких ставок по ипотеке.

Итак, по-прежнему прекрасное время, чтобы рефинансировать ипотеку или подумать о покупке дома.

И пока экономика США все еще находится в состоянии рецессии, ожидается, что ставки останутся низкими. Многие эксперты видят потенциал повышения ставок по ипотечным кредитам к концу 2021 года, но при этом они останутся благоприятными по сравнению со средними историческими показателями.С 30-летними фиксированными ставками, которые упадут ниже 2,7% в 2020 году, даже резкое повышение на 1% оставит ставки намного ниже средних ставок 5–6%, которые мы наблюдали всего 15 лет назад.

Прежде чем приступить к рефинансированию существующей ипотеки, вам необходимо понять, какие комиссии вы будете платить, которые включены в годовую процентную ставку (APR). Также важно понимать, что средние ставки рефинансирования могут не применяться к вашей ситуации. Ваш кредитный рейтинг и ваш кредит до стоимости (LTV) будут влиять на ставки по ипотеке, на которые вы сможете претендовать.

Исторические средние ставки по ипотеке за последние 27 месяцев

На чем основаны процентные ставки по ипотеке?

Ни один государственный орган не устанавливает и не регулирует напрямую ставки по ипотечным кредитам. Скорее, они основаны на ряде более широких рыночных факторов. Все, от спроса на жилье до инфляции и общего состояния экономики, может влиять на ставки по ипотечным кредитам, а также ставки рефинансирования.

Обычно, когда экономика сильна, а уровень безработицы низкий, ставки будут расти, потому что спрос выше.Но во время рецессии — подобной той, которую мы сейчас переживаем — ставки часто будут снижаться, поскольку кредиторы пытаются соблазнить меньшую группу заемщиков, желающих потратить деньги.

Денежно-кредитная политика, установленная Федеральной резервной системой, также может оказать значительное влияние на ставки по ипотечным кредитам, даже если они не устанавливают ставки напрямую. Когда Федеральная резервная система снижает ставку по федеральным фондам или покупает большое количество казначейских облигаций, она оказывает понижательное давление на ставки по ипотечным кредитам.

Вырастут ли процентные ставки по ипотеке?В 2020 году пандемия и последовавшая за ней рецессия неоднократно приводили ставки по ипотечным кредитам к новым историческим минимумам.Учитывая, насколько низкими были ставки, следует ожидать их роста в будущем. Но когда они поднимутся и насколько высоко они поднимутся, зависит от нескольких факторов.

Как и когда экономика оправится от этой рецессии, вероятно, будет основным фактором, который приведет к повышению ставок. Логан Мохташами, аналитик жилищных данных HousingWire, считает, что восстановление нашей экономики и возможность роста показателей связаны с успешным внедрением вакцины. Таким образом, мы, вероятно, увидим сохраняющиеся низкие уровни до тех пор, пока уровень безработицы и другие экономические показатели не начнут возвращаться к уровням, предшествующим пандемии, — говорит Мохташами, — говорит Мохташами. двузначные ставки по ипотеке 70-х и 80-х годов.«Я был бы шокирован, если бы в своей жизни увидел ставку по ипотеке 6%», — говорит Мохташами. «Ставки снижались уже четыре десятилетия». Он считает, что, если правительство не примет крайние меры для стимулирования экономики, демографические тенденции и другие макроэкономические факторы будут поддерживать относительно низкие ставки в долгосрочной перспективе.

Как ставки по ипотеке влияют на ваш ежемесячный платеж

Ежемесячный платеж по ипотеке обычно включает ипотечные платежи, проценты и условное депонирование. И то, что на первый взгляд может показаться небольшим увеличением вашей процентной ставки, может иметь большое влияние на вашу прибыль.Поэтому важно сравнивать ипотечных кредиторов, чтобы убедиться, что вы получаете лучшую сделку.

В течение 30 лет повышение ставки на 0,5% по ссуде на сумму 250 000 долларов может стоить на 68 долларов больше в месяц и почти 25 000 долларов дополнительных процентов в течение срока ссуды.

| Срок займа | Сумма займа | Процентная ставка | Ежемесячный платеж | Общая стоимость займа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 лет | $ 250 000 | долларов США Годы | 250 000 долл. США | 3.5%. Таким образом, такое же повышение процентных ставок будет менее затратным в долгосрочной перспективе, но почти так же дорого из месяца в месяц.

Как ваша кредитная оценка влияет на ваш кредитный рейтинг?Помимо макроэкономических факторов, которые находятся вне вашего контроля, ваша личная ситуация также будет влиять на процентную ставку, на которую вы имеете право. Ваш первоначальный взнос и кредитный рейтинг могут иметь большое влияние на вашу ставку по ипотеке. Кредиторы устанавливают ставки по ипотечным кредитам в зависимости от того, насколько рискованными они считают ссуду.Таким образом, наличие более низкого кредитного рейтинга или меньшего первоначального взноса увеличит ставку, на которую вы, вероятно, будете претендовать. С другой стороны, улучшение вашего кредитного рейтинга и увеличение первоначального взноса может иметь противоположный эффект и снизить вашу процентную ставку. Несмотря на то, что у каждого кредитора разные стандарты, первоначальный взнос в размере не менее 20% и кредитный рейтинг от 700 до 740 обычно дают вам самую низкую ставку по ипотеке. Если у вас возникли проблемы с получением ипотечной ссуды или с получением приличной процентной ставки, возможно, вам больше повезет с ссудой, обеспеченной государством.Некоторые ипотечные кредиты поддерживаются различными департаментами федерального правительства и считаются менее рискованными для кредиторов. Есть ссуды, гарантированные Федеральным жилищным управлением (ссуда FHA), Департаментом по делам ветеранов (ссуда VA) и Министерством сельского хозяйства (ссуда USDA). Что такое годовая процентная ставка?Годовая процентная ставка или годовая процентная ставка показывает вам больше, чем просто процентную ставку по вашему кредиту. Он также включает многие сборы, которые вы платите по любой ипотеке или рефинансированию. Хотя процентная ставка по ипотеке — это самая большая долгосрочная статья расходов, связанных с жилищной ссудой, это не единственные расходы, на которые следует обращать внимание.Каждый раз, когда вы берете ипотеку, взимается авансовый платеж, известный как расходы на закрытие сделки. Сюда могут входить сборы, уплачиваемые оценщику и инспектору дома, а также сборы за выдачу ссуды и пункты дисконтирования. Все эти расходы складываются и легко могут составлять от 2% до 5% от суммы кредита. Эти первоначальные затраты могут значительно варьироваться в зависимости от кредитора. Поэтому, если вы сравниваете кредитные предложения только на основе процентной ставки, вы можете в конечном итоге заплатить больше комиссионных, чем необходимо. Вот почему важно понимать APR.Если у одного займа более высокие брокерские комиссии, это будет отражено в годовом доходе, но не в процентной ставке. Таким образом, годовая процентная ставка дает вам лучшее представление об общей стоимости ипотеки. История ставок по ипотеке за последние 12 месяцев

Ставки по состоянию на среду, 28 апреля 2021 г. .com, который принадлежит той же материнской компании, что и NextAdvisor. Эти средние рыночные ставки для различных типов кредитов рефинансирования обновляются ежедневно, хотя, возможно, ставки изменились с момента последнего обновления. Процентные ставки низкие, но ссуды получить труднее. Вот почему.И это связано с тем, что кредиторы придирчивы к своим клиентам и внимательно относятся к их требованиям. Например, JPMorgan Chase будет предоставлять ипотечные кредиты новым клиентам только с кредитным рейтингом 700 или выше (по сравнению с 640) и авансовым платежом в размере 20 процентов или выше. USAA временно прекратило выдачу крупных займов, которые, среди прочего, являются слишком крупными ипотечными кредитами, чтобы их не поддерживало федеральное правительство.Bank of America заявил, что также ужесточил андеррайтинг, но отказался сообщить подробности. Г-жа Смит и ее муж, Филип Эллис, надеялись пройти программу покупки жилья в Wells Fargo впервые, по которой они должны были бы выложить 3 процента. Они даже прошли обязательный образовательный курс. Но за две недели до закрытия своего дома за 205 000 долларов их кредитный специалист сказал, что им нужно заложить 5 процентов, чтобы сохранить свою ставку. Неделей позже, по словам г-жи Смит, они узнали, что их ссуда была меньше той, на которую они были предварительно одобрены, и им нужно было придумать дополнительные 4000 долларов.В итоге их первоначальный взнос и закрытие превысили 14 000 долларов — примерно на 45 процентов больше, чем они ожидали. Пара, поженившаяся в апреле, использовала деньги, полученные от отмененного свадебного приема. Г-жа Смит сказала, что им также повезло с поддержкой своих семей, которые кормили и укрывали их, чтобы они могли сэкономить каждый пенни. Но, скорее всего, решающим фактором была стабильность их работы. «Я думаю, что наша способность получить ссуду была обусловлена тем, что мы оба были школьными учителями и имели контракт на работу уже на следующий год», — сказала она. Wells Fargo заявила, что не увеличивала требования к кредитному рейтингу, но повысила минимальные суммы первоначального взноса по некоторым займам, не обеспеченным правительством, поскольку во время пандемии ей пришлось приостановить большинство внутренних оценок домов. Представитель компании сообщил, что даже при нормальных обстоятельствах существует множество ситуаций, в которых заемщиков могут попросить увеличить их первоначальный взнос или получить более высокую ставку. Некоторые кредиторы также хотят знать больше о других возможных источниках денежных средств заемщиков. Когда Крис Эберли, технический директор, и его жена фиксировали свою гигантскую ипотеку для нового дома в Пало-Альто, Калифорния, их кредитор, калифорнийский ипотечный банк, хотел знать не только, сколько у них было на пенсии. счетов, но как легко было получить эти деньги. Даже при низких процентных ставках ипотека становится недоступнойСогласно отчету Федерального резервного банка Атланты, даже в условиях нынешних низких процентных ставок выплаты по ипотеке становятся все более недоступными для средней американской семьи. Домохозяйство со средним доходом должно будет тратить 32,6% своего годового дохода на дом со средней ценой, сообщила Федеральная резервная система Атланты. А средняя цена на существующее жилье достигла рекордного уровня в июне 2021 года: трехмесячная средняя цена превысила 340000 долларов, что на 23,8% больше, чем в июне 2020 года. Это свидетельствует о большой проблеме доступности: семьи платят более 30% своих ежемесячных доход на жилье считается «обремененным расходами», согласно Министерству жилищного строительства и городского развития.У них могут быть проблемы с оплатой за достаточное питание, медицинское обслуживание и другие предметы первой необходимости, поскольку значительная часть их дохода идет на жилье. ФРС Атланты сообщает, что низкие процентные ставки по ипотечным кредитам во время пандемии коронавируса были «катализатором» роста спроса на жилье. И хотя цены выросли из-за спроса, низкие процентные ставки в сочетании со скромным ростом доходов сделали ежемесячные платежи по ипотеке доступными для многих покупателей в 2020 году, согласно данным ФРС Атланты. Но эта динамика изменилась в течение 2021 года.Хотя 30-летняя фиксированная ипотечная ставка в августе составила почти исторический рекордный минимум 2,87%, по данным Федерального резерва Атланты, это больше не компенсирует рост цен. Покупатели упираются в стену доступности. Проблема особенно остро стоит для покупателей, впервые покупающих жилье, у которых обычно меньше капитала, чем у других покупателей. В отдельном отчете Zillow обнаружил, что теперь им требуется на год больше, чтобы откладывать 20% первоначального взноса, чем всего пять лет назад. Недоступность ипотеки — это лишь часть жилищного кризиса в Америке: аренда также становится все менее доступной для многих семей по всей стране. Рынки по всей стране менее доступныРост удаленной работы с начала пандемии дал людям с более высокими доходами возможность перемещаться практически куда угодно. Это привело к тому, что рынки по всей стране испытали приток более состоятельных покупателей и, как следствие, более высокие цены на жилье. Прибрежные города регулярно входят в списки наименее доступных мест для жизни в США, и это не изменилось. В отчете ФРС отмечается, что восемь из 10 наименее доступных рынков страны в июне 2021 года находились в Калифорнии, а две другие позиции заняли муниципальные районы Сиэтла и Нью-Йорка. Но пандемия также начала уносить людей из обычно более доступных мест. Наибольшее снижение доступности по сравнению с прошлым годом произошло в городских районах, включая Бойсе-Сити, штат Айдахо; Финикс-Меса-Скоттсдейл, Аризона; и Остин-Раунд-Рок, штат Техас. Медианные цены на жилье на этих трех рынках выросли более чем на 25% (в то же время цены на жилье в Сан-Франциско, например, выросли на 7% за то же время). Эти районы по-прежнему не такие дорогие, как Нью-Йорк или Лос-Анджелес в абсолютном выражении, но для местных жителей цены все больше выходят за пределы их родных городов. «В большинстве случаев на рынках с наиболее резким снижением доступности за последний год наблюдался приток покупателей жилья с более дорогих рынков», — сообщает Федеральная резервная система Атланты. Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня Не пропустите: Кредитный союз и ставки банка 2020 Q1 Сравнение среднего Сбережения, депозиты и ставки по кредитам в кредитных союзах и банках

Ежедневные ставки по ипотеке

В следующей таблице приведены ежедневные результаты для MND’s Rate Survey за последние 20 дней.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||