Договор инвестиционного займа \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Договор инвестиционного займа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор инвестиционного займаСудебная практика: Договор инвестиционного займа Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)В период с 2002 по 2016 год участник предоставлял обществу заемные средства по договорам займа. Общество учитывало процентные расходы по займам для целей налога на прибыль. В 2016 году участник общества принял решение об увеличении уставного капитала. В связи с этим общество и его участник заключили соглашение о зачете взаимных обязательств, согласно которому задолженность общества прекратись путем зачета задолженности участника по оплате дополнительного вклада в уставный капитал.

Подборка судебных решений за 2018 год: Статья 1041 «Договор простого товарищества» ГК РФ

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд отказал в удовлетворении основного требования общества к другому обществу о взыскании суммы, предоставленной по договору займа, и удовлетворил встречное требование о взыскании затрат, в том числе на выкуп прав аренды земельных участков.

Путеводитель по судебной практике. ЗаемВ кассационной жалобе ответчик указывает, что суды дали неправильную правовую квалификацию соглашению о расторжении инвестиционного договора от 2 декабря 2009, определив спорные отношения как кондикционные, в то время как между сторонами существует обязательство беспроцентного займа, а денежные обязательства ответчика перед истцом возникли именно из соглашения о расторжении инвестиционного контракта и не существовали до момента его подписания сторонами.

Статья: Особенности залога и поручительства как способов обеспечения исполнения обязательств по договорам, заключенным на инвестиционных платформах

(Сарнаков И.В., Реуцкий С.Ю.)

(«Юрист», 2021, N 7)Некоторые операторы ИП при заключении договоров инвестирования с использованием технических средств платформы предлагают инвесторам одновременно принять предложение на заключение договора залога. В соответствии с указанным договором, заключенным на ИП «Поток», сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по инвестиционному договору займа на ИП, несет ответственность в виде обязанности возмещения убытков, причиненных неисполнением договора в этой части.

Инвестиционный договор: грамотное оформление отношений

Договор конвертируемого займа, в котором отсутствует Valuation Cap являются крайне опасным и высокорисковым для потенциальных инвесторов.

Предположим, что первоначальный инвестор вложил $500 000 по договору конвертируемого займа в компанию, которая очень быстро вышла на самоокупаемость и не проводила дальнейший раунд инвестирования долгое время. На таком раунде, компания привлекла денежные средства от нового инвестора в сумме 5 миллионов при оценивании компании в 20 миллионов. Таким образом, складывается ситуация, что новый инвестор, не подвергающийся риску потерять вложение в полном объеме, получает 25% акций (5 000 000 / 20 000 000 = 0.25), а первоначальный инвестор, который поверил в команду на этапе построения проекта, всего 2,5% (500 000 / 20 000 000 = 0,025). Чтобы избежать такой ситуации и существует Valuation Cap.

Если инвестор и компания договариваются о Valuation Cap, предположим, в 5 миллионов, то в случае оценки компании в 20 миллионов, такой инвестор получил бы долю исходя из того, что следующий раунд оценивался бы в 5 миллионов, а не 20 миллионов.

Таким образом, первоначальный инвестор мог бы сконвертировать свой займ на 10% акций компании (500 000 / 5 000 000 = 0,1), а не на 2,5%, как было описано выше.

Однако, если оценка компании ниже, чем зафиксировано в Valuation Cap, то инвестор может получить скидку (Discount) на дальнейшем уровне привлечения финансирования. Так, если новый инвестор обладает ценными бумагами компании по цене в 10 евро за единицу, но между компанией и первоначальным инвестором заключен договор конвертированного займа с условием скидки в 20%, то первоначальный инвестор может превратить свой займ в такие же ценные бумаги, но уже по цене в 80 евро за единицу, получив, таким образом, больше акций и реализуя свои права раннего инвестора.

Также, при составлении договора конвертируемого займа необходимо учитывать следующие условия: Qualified Financing (что считается инвестиционным раундом, а что нет) и Most Favored Nation (механизм, при котором компания соглашается предоставить инвестору наилучшие условия, которые компания предоставляет любому другому инвестору (например, в пределах discount и valuation cap).

Как правильно заключить инвестиционный договор

Важным аспектом на этапе инвестирования становится заключение между фаундерами (заказчиками) и инвестором договора, закрепляющего их взаимные права и обязанности. И конечно, помогающего избежать возможных недоразумений. Как это правильно сделать, что нужно знать и с чего начать, рассказали эксперты: бизнес-брокер, соучредитель юридической компании EXPATPRO и детского сада нового уровня Minipolis Любомир Кузюткин и юрист, управляющий партнер Icon.Partners Вячеслав Устименко.

«Соглашение между инвестором и заказчиком оформляется в виде инвестиционного договора установленного образца согласно статье 9 Закона Украины «Об инвестиционной деятельности». Вообще, это основной документ (инвестиционного кодекса в Украине нет), который определяет правовые и экономические основы инвестиционной деятельности в стране. Также в случае необходимости можно воспользоваться постановлением Кабинета Министров Украины № 112 «Об утверждении Положения о порядке государственной регистрации договоров (контрактов) о совместной инвестиционной деятельности при участии иностранного инвестора», – объясняет Любомир Кузюткин.

Дадим определение основных понятий в сфере инвестиций.

Заказчик (фаундер) – человек, ведущий проект, в основном это руководитель предприятия. Он отвечает за средства, которые предоставил инвестор, и за выполнение обязательств, предусмотренных инвестиционным договором. На заказчика возложена полная ответственность за финансовые результаты деятельности.

Инвестором может быть юридическое или физическое лицо, инвестирующее собственные средства в финансирование проекта. Знания и идеи, вложенные в проект, также считаются инвестицией. Инвестор нацелен получить прибыль за свой вклад в виде дивидендов или доли компании с правом управления и принятия решений или без него.

Экспертиза – интеллектуальная составляющая проекта, которая может быть весомой частью соглашения. Обычно, но не обязательно экспертиза принадлежит заказчику. Прибыль финансового инвестора должна быть минимум вдвое выше прибыли по экспертизе. В Украине достаточно сложно продать идею инвестору, если вторая сторона не вкладывает деньги, поскольку считается, что таким образом автор идеи хочет просто проверить ее жизнеспособность за чужой счет.

Что надо знать«Перед подписанием инвестиционного договора стороны заключают меморандум или соглашение о намерениях – письменное изложение предварительно достигнутых устных договоренностей, – отмечает Любомир Кузюткин. – Меморандум заключается до того, как будет создано юридическое лицо или начат инвестиционный проект. В нем отмечается, кто является участниками проекта, их обязательства и штрафы для сторон. Меморандум, как правило, не имеет силы в суде».

Для составления инвестиционного договора требуется основательное участие всех сторон. Причем каждой следует привлечь своего юриста, который позаботится о защите интересов.

Причем каждой следует привлечь своего юриста, который позаботится о защите интересов.

Условия договора должны предусматривать:

- предмет договора;

- цели вхождения в партнерство;

- условия управления компанией и принятия решений;

- размер и время получения доходов;

- цель и условия допуска новых партнеров;

- вхождение дополнительных инвесторов;

- условия выхода из партнерства.

Эксперт отмечает, что вместе с инвестиционным договором обычно идут еще две обязательные бумаги: уставные документы и трудовые договоры.

Устав или корпоративное соглашение регулирует отношения между сторонами и определяет четыре основных блока:

- принятие решения об увеличении уставного капитала. В случае самовольного увеличения уставного капитала заказчиком инвестор может потерять практически все свои дивиденды.

Эта тема наглядно раскрыта в художественном фильме «Социальная сеть» о Марке Цукерберге и Facebook;

Эта тема наглядно раскрыта в художественном фильме «Социальная сеть» о Марке Цукерберге и Facebook; - принятие решений по существенным операциям – на суммы от половины стоимости компании или ее уставного капитала. Фиксируется размер таких сумм;

- распределение дивидендов: сколько, когда и как часто получает прибыль инвестор;

- назначение генерального директора и финансового руководителя / главного бухгалтера. Устанавливается порядок, кто избирает исполнителей обязанностей, сколько для этого требуется голосов, как часто и т.п.

Эта тема наглядно раскрыта в художественном фильме «Социальная сеть» о Марке Цукерберге и Facebook;

Эта тема наглядно раскрыта в художественном фильме «Социальная сеть» о Марке Цукерберге и Facebook;«Трудовые договоры формируют юридическую базу для деятельности компании. Я рекомендую бессрочный трудовой договор с максимально гибкими условиями. Нужен такой, по которому один из партнеров не может увольнять сотрудников в одностороннем порядке. При этом он оставляет право быстрого выхода из соглашения с сохранением своих интересов», – советует Любомир Кузюткин.

Что получает инвестор за свой вклад?Кроме прямых доходов в виде регулярных или разовых финансовых выплат, инвестор может получить долю в компании с правом принятия решений или без него. Одни инвестиционные проекты обеспечивают инвестору получение прибыли ежемесячно, ежеквартально или ежегодно за короткое время после инвестирования. Другие начинают приносить плоды лишь через несколько лет, а то и десятилетий.

Одни инвестиционные проекты обеспечивают инвестору получение прибыли ежемесячно, ежеквартально или ежегодно за короткое время после инвестирования. Другие начинают приносить плоды лишь через несколько лет, а то и десятилетий.

Существуют и так называемые опционы. Например, когда особенно ценный сотрудник становится владельцем доли компании. В таком случае человека вводят в состав соучредителей или прописывают в его трудовом договоре премирование, соответствующее финансовым показателям компании.

Виды договоровМировой опыт. Существует немало вариантов инвестиционных договоров. В США обычно заключают следующие договоры:

Convertible note, или конвертируемый заем. Инвестор покупает обязательства компании передать ему акции в будущем. Существенными условиями договора являются сумма долга, дата погашения, условия конвертации, границы оценки и процентная ставка. Для инвестора этот способ выгоден тем, что он может лучше узнать о компании, чтобы потом решить: покупать акции или вернуть сумму займа.

Например, Uber привлек 1,6 млрд долларов в виде конвертируемого долга от Goldman Sachs. Финансирование проводится в форме шестилетней облигации, которая будет конвертирована в акционерный капитал с 20–30-процентным дисконтом к оценке Uber на момент IPO.

SAFE (simple agreement for future equity) – простое соглашение о будущем капитале. Инвестор, обеспечивающий стартап финансированием, получает право на конвертацию своих вложений в будущий акционерный капитал. При выпуске привилегированных акций такой инвестор получает долю в капитале, причем часто со скидкой. В зависимости от вида SAFE в договоре может прописываться оценочная стоимость компании, право на фиксированный заранее дисконт в 10–20 % от цены акций или MFN-оговорки (инвестор получает все преимущества, которые могут предоставляться другим инвесторам в будущем).

KISS (keep it simple security). Этот договор очень похож на конвертируемую облигацию.

На сумму финансирования начисляются проценты по определенной ставке (обычно 4–5 %), а также закрепляется срок погашения – 18 месяцев. После окончания срока инвестор может конвертировать сумму своих вложений с учетом процентов в привилегированные акции компании. Такой договор должен фиксировать ставку процентов, срок погашения, условия конвертации и границы оценки. Преимущество KISS – получение низкозатратного финансирования в короткие сроки без длительного оформления документов и долгих переговоров.

На сумму финансирования начисляются проценты по определенной ставке (обычно 4–5 %), а также закрепляется срок погашения – 18 месяцев. После окончания срока инвестор может конвертировать сумму своих вложений с учетом процентов в привилегированные акции компании. Такой договор должен фиксировать ставку процентов, срок погашения, условия конвертации и границы оценки. Преимущество KISS – получение низкозатратного финансирования в короткие сроки без длительного оформления документов и долгих переговоров.

На сумму финансирования начисляются проценты по определенной ставке (обычно 4–5 %), а также закрепляется срок погашения – 18 месяцев. После окончания срока инвестор может конвертировать сумму своих вложений с учетом процентов в привилегированные акции компании. Такой договор должен фиксировать ставку процентов, срок погашения, условия конвертации и границы оценки. Преимущество KISS – получение низкозатратного финансирования в короткие сроки без длительного оформления документов и долгих переговоров. Украина. «Прежде чем подписывать документы, необходимо определиться, какой именно вид договора будет выгодным, – говорит Вячеслав Устименко. – Доступные варианты зависят от юрисдикции, в соответствии с которой будет заключен будущий договор. В Украине их гораздо меньше, чем в мире».

У нас возможны следующие варианты:

- Вхождение в уставной капитал путем покупки акций или доли в уставном капитале. Например, вы вкладываете в уставной капитал 1 000 у. е., взамен получаете долю в размере 10 %. Это распространенный в Украине способ инвестирования. Он удобен, не требует дополнительных налоговых обязательств, предусматривает прозрачные отношения и предоставляет инвестору возможность легально получать прибыль.

- Договор займа также достаточно частый способ оформления инвестиций в Украине. Он вполне вписывается в правовое поле и позволяет легально получать доходы от финансирования стартапа в виде процентов. Единственный недостаток – размер доходов инвестора стартапа на начальном этапе ограничен объемом процентов, к тому же если стартап будет успешным, инвестор не сможет масштабировать свою прибыль от владения долей в проектах.

- Договор о совместной деятельности. В качестве взноса в совместную деятельность инвестор может предоставить средства, а компания – привлечение своего персонала к работе. В результате каждая из сторон будет иметь определенную долю в совместной деятельности, например, с процентным соотношением 20 : 80. Этим вариантом пользуются редко, поскольку он имеет ряд недостатков, среди которых обязательная регистрация, неудобное налогообложение, а также необходимость в дальнейшем делить не только прибыль компании, но и все права интеллектуальной собственности и даже имеющееся имущество.

е., взамен получаете долю в размере 10 %. Это распространенный в Украине способ инвестирования. Он удобен, не требует дополнительных налоговых обязательств, предусматривает прозрачные отношения и предоставляет инвестору возможность легально получать прибыль.

е., взамен получаете долю в размере 10 %. Это распространенный в Украине способ инвестирования. Он удобен, не требует дополнительных налоговых обязательств, предусматривает прозрачные отношения и предоставляет инвестору возможность легально получать прибыль. Этим вариантом пользуются редко, поскольку он имеет ряд недостатков, среди которых обязательная регистрация, неудобное налогообложение, а также необходимость в дальнейшем делить не только прибыль компании, но и все права интеллектуальной собственности и даже имеющееся имущество.

Этим вариантом пользуются редко, поскольку он имеет ряд недостатков, среди которых обязательная регистрация, неудобное налогообложение, а также необходимость в дальнейшем делить не только прибыль компании, но и все права интеллектуальной собственности и даже имеющееся имущество.Начать хороший бизнес без стороннего стартового капитала – дело не из легких и не всем под силу. И найти инвестора только полдела, нужно еще правильно взаимодействовать с ним, чтобы иметь выгоду без лишних хлопот. Инвестору же необходимо взвесить все «за» и «против», прежде чем рисковать собственными средствами, обеспечить возможность контроля проекта в ходе его реализации, максимально обезопасить себя в отношении получения прибыли. Это основное, что нужно знать тем, кто собирается заключать инвестиционный договор и развивать свой денежный интеллект.

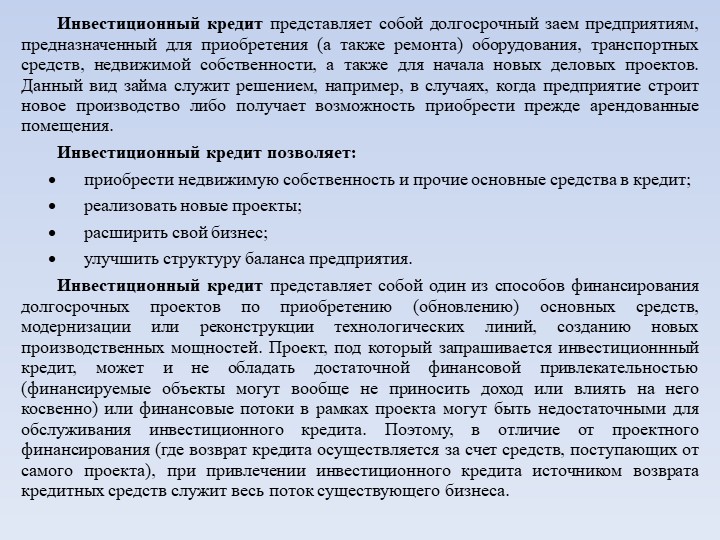

Инвестиционный займ в 2020 году

Развитие собственного бизнеса требует вложения дополнительных сумм, и не всегда эти средства есть у предпринимателей. Приходится привлекать сторонние ресурсы.

Приходится привлекать сторонние ресурсы.

Одним из таких ресурсов является инвестиционный займ.

Что это такое

Это определённый способ заимствования денежных средств, который позволяет предпринимателям, а также владельцам крупного, среднего и, реже, малого бизнеса, совершенствовать свой производственный процесс и развивать свое дело.

Инвестиционный займ представляет собой один из видов кредитования, цель которого, помочь развитию бизнеса конкретного клиента.

Последним может выступать:

- Владелец, то есть гражданин — довольно редко.

- Само предприятие, то есть юридическое лицо.

- Индивидуальный предприниматель.

Выдаётся такой кредит на основании договора. Сторонами по этому документу являются:

| Инвестор | то есть, то лицо, которое вкладывает денежные средства (выдаёт ссуду) в развитие бизнеса, преследуя цель обогащения. Он только вкладывает свои накопления |

| Заказчик инвестирования | то есть, это такое лицо, которое отвечает за правильное размещение инвестиций в том или ином бизнес-проекте |

| Подрядчик | это сторона, которая занимается реализацией вложенных средств |

То есть, договора инвестицонного займа — это трехстороннее соглашение по вложению средств и получению определённой суммы прибыли.

Как правило, объектами такого вида заимствования становятся:

- строительные объекты;

- производственные предприятия;

- оборудование, машины и агрегаты.

Стоит понимать, что просто так ни один инвестор не вложит свои средства в развитие какого-либо проекта. Необходим чёткий бизнес-план. Обязанность по его составлению «ложится на плечи» подрядчика.

Кроме того, необходимо подтверждение его текущего финансового состояния. Как альтернатива для обеспечения кредита, можно предложить оформить закладную на имущество или бизнес.

Законодательные акты

Как и любой другой вид заимствования, инвестиционный займ регулируется на законодательном уровне.

При оформлении такого вида договора, стоит принимать во внимание следующие правовые нормы:

- Федеральный Закон «Об инвестиционной деятельности в РФ» от 25. 02. 1999 года № 39-ФЗ.

- Параграф 1 главы 42 ГК РФ.

- Налоговый кодекс РФ.

Налогообложение

По своей сути, такой займ является разновидностью инвестиционной деятельности. Поэтому НК РФ предусмотрены некоторые налоговые льготы.

К таковым можно отнести:

| Все операции, которые связаны с инвестиционной деятельностью, согласно ст. 146 и 149 НК РФ, не облагаются НДС | такая льгота распространяется только на юридические лица, так как граждане не являются плательщиком этого налога |

| В ст. 171 НК РФ сказано | что на льготы по оплате НДС может рассчитывать та сторона договора, которая занимается инвестиционной деятельностью |

| Инвестиционный займ | это кредит с процентами, поэтому у стороны, которая его взяла, возникают определённые расходы по возврату средств в виде процентов. Эти расходы могут уменьшить налоговую базу по налогу на прибыль |

| Исходя из этого же положения, следует, что инвестор получает дополнительный доход или прибыль в виде процентов | следовательно, ему необходимо заплатить налог с этого дохода. Если инвестором является физлицо, то 13% от полученной суммы, если юрлицо — то включить сумму процентов в налоговую базу по налогу на прибыль Если инвестором является физлицо, то 13% от полученной суммы, если юрлицо — то включить сумму процентов в налоговую базу по налогу на прибыль |

Требования к заемщику

Чтобы получить некую сумму для развития бизнеса, необходимо отвечать определённым требованиям. Это:

| План рационального использования вложенных средств | должен быть расписан довольно подробно |

| Бизнес-план по дальнейшему развитию дела | с учётом вложенных капиталов, также должен быть составлен, и представлен для ознакомления потенциальному инвестору |

| Проект использования должен быть реалистичным, а не фантастическим | мало какой инвестор выделит средства для добычи угля на Луне |

| Он должен иметь стабильное финансовое положение | подкреплённое документами и желательно дополнительное обеспечение кредита залогом |

| Если заёмщик является партнёром в каком-либо бизнесе | то партнёр будет рассматриваться точно так же, как и сам клиент |

| Если у соискателя хорошая кредитная история | это будет дополнительным плюсом при оформлении |

Видео: налоговый инвестиционный кредит и порядок его предоставления youtube.com/embed/1eBYae2BNq4″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/1eBYae2BNq4″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Договор инвестиционного займа

Как уже упоминалось, инвестиционный займ выдаётся только при наличии соответствующего договора, который является трёхсторонним соглашением.

При составлении документов по такому кредиту необходимо руководствоваться ст. 807—810 ГК РФ.

Договор подписывается всеми тремя сторонами, тем самым подтверждая своё согласие со всеми прописанными условиями.

Между юридическими лицами

Как правило, сторонами по такому виду займа являются юридические лица — предприятия и банки. Поэтому в практике, чаще всего, встречается именно соглашения между юрлицами.

Чтобы он был действительным, он должен содержать в себе следующую информацию:

| О каждой стороне | так как, в этой сделке 3 стороны, то о каждой нужно указать:

|

| Подробное описание предмета сделки, то есть самого займа | о нём нужно указать:

|

Эти условия являются обязательными для заключения договора инвестиционного займа. Но в документ можно также включить и следующие пункты:

| Права и обязанности каждой стороны по отношению друг к другу | и ответственность за нарушение условий договора |

| Основания для расторжения договора в одностороннем порядке | и способы урегулирования конфликтных ситуаций до суда |

| Обстоятельства для подачи иска в суд | форс-мажорные обстоятельства и реквизиты каждой стороны |

Договор подписывается каждой стороной, и заверяется печатью.

Если есть обеспечение займа, то предмет залога необходимо описать в этом же документе, или дополнительно составить договор залога.

Если есть обеспечение займа, то предмет залога необходимо описать в этом же документе, или дополнительно составить договор залога.Если предметом является объект недвижимости, то документы необходимо зарегистрировать в Росреестре.

С физическими особами

Нередко инвесторами выступают и физические лица. Довольно распространённая ситуация — гражданин вкладывает средства в строительство дома. Но, без договора инвестиционного займа не обойтись!

Рекомендуется, перед тем как подписывать соглашение, показать его квалифицированному юристу, который проверит каждый пункт документа. Это необходимо для того, чтобы инвестор-гражданин не попал «в лапы» мошенников.

Инвестору стоит обратить внимание на следующие пункты договора:

| Реквизиты компании, которые указаны | должны полностью соответствовать тем, которые указаны в уставных документах |

| Объект сделки, то есть само вложение средств | должно быть расписано поэтапно, начиная с момента взноса средств на счёт заёмщика, и заканчивая моментом возврата обратно займодателю. Если речь идёт о строительстве жилья, то должны быть указаны точные сроки окончания строительства и сдачи дома в эксплуатацию Если речь идёт о строительстве жилья, то должны быть указаны точные сроки окончания строительства и сдачи дома в эксплуатацию |

В договор займа также должны быть включены условия о правах и обязанностях сторон, а также об ответственности каждой стороны за нарушение условий договоренностей.

Где можно оформить

Получить инвестиционный займ можно:

| У государства | на сегодняшний день, успешно функционируют несколько федеральных программ по субсидированию и льготному кредитования малого и среднего бизнеса. Крупный бизнес рассчитывать на помощь государства практически не может. Поэтому ему приходится привлекать частных инвесторов. Но, чтобы получить помощь от государства на развитие своего дела, необходимо отвечать довольно жёстким требованиям |

| В банке | во многих кредитных учреждениях разработаны специальные программы по кредитования на развитие и поддержание бизнеса. Но, для оформления такого кредита необходимо собрать довольно много документов, которые подтверждают платежеспособность клиента. Также нужно разработать план использования заимствованных средств и бизнес-план. Банки предпочитают работать с компаниям, имеющими стабильное финансовое положение Также нужно разработать план использования заимствованных средств и бизнес-план. Банки предпочитают работать с компаниям, имеющими стабильное финансовое положение |

| В инвестиционной компании | в России существует практика, когда люди, имеющие лишние денежные средства, объединяются в компании для дальнейшего вложения этих средств. Главная цель таких компаний — инвестирование для получения прибыли. Но, чтобы получить такую помощь, необходимо собрать внушительный пакет документов, а также нужно отвечать предъявляемым требованиям. Сотрудники такой компании досконально проверяют каждого претендента, и выбирают наиболее перспективного из них. Пройти отбор в такой компании равносильно выигрышу в конкурс |

| В любой организации, которая заинтересована в развитии конкретного бизнес-проекта | требования предъявляются индивидуальные к каждому конкретному претенденту |

| У частного инвестора | многие граждане, имеющие лишние денежные средства, вкладывают их в развитие бизнеса или проекта. Это не обязательно должны быть профессиональные инвесторы. Средства можно поискать и у близких знакомых, друзей и родственников. Главное условие — правильно оформить договор Это не обязательно должны быть профессиональные инвесторы. Средства можно поискать и у близких знакомых, друзей и родственников. Главное условие — правильно оформить договор |

Особенности кредитования

Как и любого другого вида заимствования, инвестиционный кредит имеет свои определеннее особенности. К ним можно отнести:

- заключение договора происходит только на основании документов;

- этому этапу предшествует подача заявки на получение кредита;

- как правило, такой займ оформляется под залог имеющегося имущества, недвижимости или бизнеса.

Чтобы правильно заключить договор, соискателю необходимо предъявить следующие документы:

| Всю учредительную документацию | и документы, разрешающие ведение той или иной деятельности |

| Копии | паспортов руководителя юрлица и главного бухгалтера, а также приказа о назначении данного руководителя на эту должность |

| Свидетельство о государственной регистрации данного предприятия | бухгалтерская и финансовая отчётность |

| Документы | подтверждающие право владения на предмет залога |

Существующие виды

Стоит понимать, что инвестиционный займ — это специфический кредитный продукт, который можно поделить на несколько разновидностей. Это:

Это:

| Проектный | то есть, определённая сумма денежных средств выдаётся на реализацию конкретного проекта. Это может быть как абсолютно новый проект, так и ныне действующий, но с хорошим планом дальнейшей реализации |

| Экспансионный | инвестиции в уже работающий бизнес. То есть, существует некое предприятие, которое довольно успешно функционирует на рынке. Но, собственник бизнеса решил расширяться, он имеет для этого возможности (кроме финансовых), у него готов бизнес-план и другие документы. Ещё один вариант — открытие филиала в другой местности |

| Строительный | это вложения в строительство недвижимости, как жилой, так и коммерческой. Но, без разрешения на строительство, такая ссуда не будет иметь юридической силы |

Для предпринимателей

Предприниматели являются полноценными участниками экономической и хозяйственной деятельности. Но, выдавать им кредиты, тем более инвестиционные, никто не торопится. Поэтому заимствование для них имеет ряд некоторых нюансов.

Поэтому заимствование для них имеет ряд некоторых нюансов.

Это:

| Предпринимателей всегда тщательнее проверяют | и нужно доказать не только своё стабильное финансовое положение, но и пройти проверку кредитора по техническим показателям |

| Как правило, их проверяют за годовой период | иногда и за 2 года, а юрлица — за квартальный или полугодовой |

| Доход ИП | должен быть настолько высок, чтобы им можно было погасить займ, и оставить средства на дальнейшее развитие |

| Предприниматель-новичок | практически не имеет шансов на получение такого кредита, так как не имеет результатов от своей деятельности |

Формы реализации

Инвестиционный займ, как и любые другие виды вложений, необходимо правильно реализовывать, для дальнейшего получения максимальной прибыли.

Предусмотрены следующие формы реализации:

| Срочное кредитование | то есть, у соискателя есть возможность получения определённой суммы денежных средств единовременно на определённый период. При таком способе реализации процентная ставка остаётся на фиксированном уровне на протяжении всего срока заимствования. Возвращать долг можно также единовременно в конце срока, или же аннуитетно, то есть равными частями через одинаковые промежутки времени. Долг необходимо внести вместе с процентами, прописанными в договоре При таком способе реализации процентная ставка остаётся на фиксированном уровне на протяжении всего срока заимствования. Возвращать долг можно также единовременно в конце срока, или же аннуитетно, то есть равными частями через одинаковые промежутки времени. Долг необходимо внести вместе с процентами, прописанными в договоре |

| Открытая кредитная линия | то есть, заёмщик имеет некие расходы на реализацию какого-либо проекта. Эти средств он заимствует свободно, но в рамках конкретного срока и денежного лимита. То есть, нужно один раз подать заявку на определённую сумму займа на определённый срок, и дождаться её одобрения. А потом выбирать из этой суммы частями в течение того срока, который установлен в договоре |

Отрицательные стороны

В любой юридической сделки есть свои отрицательные моменты. В инвестиционном заимствовании к таковым можно отнести:

| Получить такой кредит инвестиционных паев довольно сложно | нужно не только соответствовать довольно жёстким требованиям, но и собрать внушительный пакет документов |

| Очень важна бизнес-репутация потенциального претендента | у него должна быть безупречная кредитная история. Нюанс! Тем предприятиям, которые вообще ни разу не брали кредитов, и которые, соответственно, не имеют никакой кредитной истории, инвесторы почти не доверяют Нюанс! Тем предприятиям, которые вообще ни разу не брали кредитов, и которые, соответственно, не имеют никакой кредитной истории, инвесторы почти не доверяют |

| Даже при наличии подробного бизнес-плана | и проекта дальнейшего развития бизнеса, инвестиции — это всегда риск. Поэтому инвесторы (особенно частные) могут устанавливать высокие процентные ставки |

| Получить такой займ индивидуальному предпринимателю практически нереально | его проверяют ещё сильнее, чем предприятия, и требования к нему ещё жёстче |

| Нередко инвесторы выдают именно целевой инвестиционный кредит для бизнеса | например, они считают, что выгоднее вложить свои средства в реорганизацию производственных мощностей. Они будут жёстко контролировать использование средств именно для этой цели. Нередко, инвесторы влезают в дела бизнеса, чем только мешают! |

В России далеко не каждая фирма, даже успешно развивающаяся, может получить займ именно на развитие бизнеса. Проще оформить безцелевой кредит, не пользуясь помощью государства или специальной банковской программой.

Проще оформить безцелевой кредит, не пользуясь помощью государства или специальной банковской программой.

Да, условия кредитования будут не такие выгодные, но не нужно собирать много документов (по сравнению с инвестиционным займом), соответствовать довольно жёстким требованиям и ждать решения довольно длительный период. Многие бизнесмены, особенно индивидуальные предприниматели, предпочитают поступать именно так!

Конвертируемый заём как инструмент для инвестиций

Традиционно инвестиционные сделки реализуют через обычные займы или прямые инвестиции (создание совместного предприятия или покупка доли в существующей компании). Сегодня рассмотрим новый инвестиционный инструмент — конвертируемый заём.

Коротко освежим, какие задачи решают классические инструменты

Займы используются, когда компания (заемщик) нуждается в финансировании краткосрочных или долгосрочных проектов, а инвестор (заимодавец) желает заработать на этом, претендуя на доход в виде процентов. Ни заемщик, ни заимодавец не заинтересованы в создании крепких корпоративных отношений.

Ни заемщик, ни заимодавец не заинтересованы в создании крепких корпоративных отношений.

Прямые инвестиции используются, когда компания нуждается в серьезных денежных вливаниях на развитие бизнеса. Как правило, такая компания имеет понятный развивающийся бизнес и собственник намерен поделиться долей в бизнесе в обмен на инвестиции, а инвестор — получить бенефиты от увеличения стоимости бизнеса.

Инвестирование в стартапы

Ни один из классических инструментов не подходит для инвестирования в молодые и амбициозные компании-стартапы, особенно на ранних стадиях проекта.

Почему так?

С одной стороны у нас основатель стартапа, находящийся в поисках финансирования для своего проекта, которому кроме доли в бизнесе предложить нечего. При этом есть вера в успех идеи и ожидание финансового успеха, но общий объем необходимых инвестиций не понятен.

Кроме того, стартап, как любая молодая компания, может продолжительное время не иметь финансовых возможностей для обслуживания займа. Возврат долга и уплата процентов будут регулярно сокращать оборотные средства, а на ранних стадиях это ощутимо повлияет на рост бизнеса.

Возврат долга и уплата процентов будут регулярно сокращать оборотные средства, а на ранних стадиях это ощутимо повлияет на рост бизнеса.

С другой стороны — инвестор, который планирует извлечь максимально возможную прибыль, поскольку именно это оправдывает высокие инвестиционные риски. И одновременно с этим инвестор желает минимизировать риски невозврата вложенных денег, если что-то пойдет не по плану.

Договориться о размере доли, которую получит инвестор, на этом этапе тоже сложно. Как оценить идею и роль данного раунда инвестиций в ее успехе?

Некий компромисс — это оформить инвестиционную сделку в форме конвертируемого займа.

В чем суть конвертируемого займа?

Конвертируемый заём, в отличие от классических инструментов, предлагает несколько сценариев в зависимости от выполнения/невыполнения условий:

- Компания выполняет условия инвестиционной сделки. Инвестор получает доли (акции) в компании, а заём трансформируется в капитал компании. Размер доли, которую получает инвестор, зафиксирован изначально или определяется по формуле, описанной в договоре займа.

- Компания не выполняет условия инвестицонной сделки. Инвестор вправе потребовать возврата займа и уплаты процентов, начисленных с даты предоставления займа до даты фактического возврата.

Размер доли, которую получает инвестор, зафиксирован изначально или определяется по формуле, описанной в договоре займа.

Размер доли, которую получает инвестор, зафиксирован изначально или определяется по формуле, описанной в договоре займа.Для наглядности приведем пример работы механизма конвертации займа.

Пример

Иван придумал сервис «ТакогоЕщеНет». Отсутствие денег на реализацию идеи привело Ивана к поиску финансирования. По скромным прикидкам до выхода на уверенный прибыльный уровень потребуется 3 года и 1 млн. у.е. Алексей согласился инвестировать в проект.

Алексей и Иван согласовали следующие условия:

-

Иван учреждает новую компанию в форме ООО;

-

Заём предоставляется этому ООО на 3 года, процентная ставка 5 % в первые три года и 25 % в случае невозможности конвертировать заём по независящим от него причинам;

-

Алексей имеет право конвертировать заём через три года или ранее, одновременно с привлечением нового инвестора в проект.

При это полученная им доля в компании не может составить менее 15 %.

При это полученная им доля в компании не может составить менее 15 %.

При это полученная им доля в компании не может составить менее 15 %.

По итогам первого года работы проинвестированные средства закончились, но проект выглядит многообещающе. Иван ищет нового Инвестора, им становится Фонд, который согласовывает сумму инвестиций в 2 млн.у.е., оценивая весь бизнес в 10 млн.у.е. Фонд намерен получить 20 % в уставном капитале компании.

В этот момент Алексей решает конвертировать предоставленный им заём в долю в компании. Исходя из оценки стоимости бизнеса Фондом, его доля должна была бы составить 10 %. Однако, в договоре займа предусмотрена гарантия — его доля не может быть менее 15 %.

Таким образом, проект поднимает новый раунд инвестиций, Основатель продолжает развивать проект, а Алексей получает долю в компании 15 %. Изначально такой размер его вклада согласовать было невозможно.

Как оформить конвертируемый займ?

В 2021 году появился законодательный механизм для оформления договоров конвертируемого займаФедеральный закон от 2 июля 2021 г. № 354-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

№ 354-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Конвертация осуществляется через увеличение уставного капитала заемщика, которым может быть ООО или АО.

Требование по внесению вклада (для ООО) или оплате акций (для АО) исполняется путем зачета денежных требований заимодавца, вытекающих из договора.

При этом, закон предполагает участие в конвертации независимой фигуры в зависимости от организационно-правовой формы заемщика. В АО роль посредника выполняет регистратор, в ООО — нотариус.

Процедура выглядит следующим образом:

Шаг № 1. Общее собрание акционеров/общее собрание участников дает единогласное согласие на заключение договора конвертируемого займа путем принятия решения об увеличении уставного капитала;

Шаг № 2. Стороны заключают договор конвертируемого займа.

В ООО такой договор подлежит обязательному нотариальному удостоверению. По заявлению нотариуса в ЕГРЮЛ вносят сведения о договоре, в том числе сведения о заимодавце и максимальной доле, которую может получить заемщикп.5 ст.19.1 ФЗ «Об ООО».

По заявлению нотариуса в ЕГРЮЛ вносят сведения о договоре, в том числе сведения о заимодавце и максимальной доле, которую может получить заемщикп.5 ст.19.1 ФЗ «Об ООО».

В отношении непубличного АО в ЕГРЮЛ указываются сведения только о наличии договора конвертируемого займа, но не публикуется информация о займодавце и максимальной доле, которая может быть им получена.

Шаг № 3. В случае наступления событий, которые служат основанием проведения конвертации, заимодавец направляет требование о конвертации займа:

— в ООО — требование подается нотариусу;

— в АО — регистратору.

Шаг № 4. Регистратор/нотариус уведомляет заемщика о предъявленном требовании. Заемщик может подать возражения по поводу реализации конвертируемого займа, например, в отношении размера доли, на которую претендует заимодавец.

Шаг № 5. При отсутствии возражений или снятии имеющихся противоречий:

— регистратор вносит в реестр записи о передаче акций займодавцу;

— нотариус подает в налоговый орган сведения об увеличении уставного капитала и размере доли займодавца.

После всех манипуляций заимодавец становится владельцем долей/акций, порядок определения размера которых был определен заранее — при заключении договора.

Шаг № 6.Если заемщик возражает против конвертации, то спор передается на рассмотрение суда.

Какие плюсы у конвертируемого займа?

Как вы наверняка успели заметить, конвертируемый заём может быть интересен как инвестору, так и основателю по следующим причинам:

- Быстрота оформления, что позволяет не тратить время на согласования, а начать «осваивать» инвестиционные средства, завоевывая рынок;

- Инвестор имеет свободу выбора. Если бизнес оказался успешным, инвестор может стать участником (акционером) проинвестированной компании. Если бизнес не «взлетел», инвестор вернет деньги и получит доходность в виде процентов. Или простится с деньгами, но избежит участи остаться участником недействующей компании;

- Конвертируемый заём повышает защищенность инвестиций. Инвестор снижает риски получения неликвидных долей (акций), т.к. он может вернуть полностью или частично вложенные деньги, если бизнес не достиг намеченных финансовых целей;

- Вариативность механизма конвертируемого займа позволяет основателю получить финансирование на более комфортных условиях;

- Основатель свободен в привлечении новых инвестиций и полностью свободен в принятии бизнес-решений;

- Оценка инвестиций откладывается на более поздний срок, когда идея превратится в продукт, имеющий рыночную оценку. При этом в договоре можно предусмотреть формулу, по которой определяется размер доли в результате конвертации.

Инвестор снижает риски получения неликвидных долей (акций), т.к. он может вернуть полностью или частично вложенные деньги, если бизнес не достиг намеченных финансовых целей;

Инвестор снижает риски получения неликвидных долей (акций), т.к. он может вернуть полностью или частично вложенные деньги, если бизнес не достиг намеченных финансовых целей;Несмотря на очевидную привлекательность, конвертируемый заём не идеален и имеет недостатки, которые необходимо учитывать, если вы решили воспользоваться таким инструментом при структурировании инвестиционной сделки.

Ложка дегтя

Обычно механизм конвертации займа реализуется через увеличение уставного капитала и заключение корпоративного договора. Однако это не гарантирует Инвестору автоматическую конвертацию займа при изъявлении им такого решения. Именно действующий участник компании должен принять решение об увеличении уставного капитала, посетить нотариуса и предпринять действия по регистрации соответствующих изменений в ЕГРЮЛ.

Однако это не гарантирует Инвестору автоматическую конвертацию займа при изъявлении им такого решения. Именно действующий участник компании должен принять решение об увеличении уставного капитала, посетить нотариуса и предпринять действия по регистрации соответствующих изменений в ЕГРЮЛ.

На помощь мог бы прийти опцион, который удостоверяется у нотариуса и дает возможность Инвестору автоматически получить долю в компании. Однако, нотариусы с настороженностью относятся к нестандартным условиям, а неопределенность размера доли, которую должен получить Инвестор в зависимости от оценки стоимости бизнеса, может заблокировать реализацию опциона. Кроме того, опцион выдает участник компании, а не юридическое лицо, в связи с чем конвертация займа в счет оплаты доли становится проблематичной.

Неопределенность с перспективами судебной защиты также присутствует.

От части описанные проблемы могут быть решены за счет усложения юридической структуры и усиления корпоративного договора, в том числе высоких штрафов за неисполнение взятых обязательств, но это не исключает их полностью.

Что в итоге? Бесполезный или эффективный инструмент?

Описанные уязвимости могут навести на мысль о нежизнеспособности конвертируемого займа, но это не совсем так, как кажется на первый взгляд.

Безусловно, конвертируемый заём менее надежен, чем традиционные инструменты, но более гибок и интересен в плане настройки под потребности инвестора и основателя стартапа.

При этом укрепление слабых мест конвертируемого займа возможно с помощью глубокой и тонкой проработки документов: договора конвертируемого займа, корпоративного договора и других корпоративных документов.

К примеру, вы можете предусмотреть дополнительные условия, которые могут повлиять на поведение участников сделки:

- запрет на выход из бизнеса до определенного момента;

- запрет на увеличение уставного капитала;

- голосование определенным образом;

- штрафы за несоблюдение корпоративного договора.

Однако, будьте аккуратны. Формулировки в документах чувствительны к ошибкам. Некорректно сформулированное условие может нарушать запреты и ограничения, предусмотренные российским корпоративным законодательством. В таком случае договор будет не только не эффективным, но и вовсе бесполезным — разработанный механизм будет невозможно реализовать, даже обратившись к судебным процедурам.

Инвестиционное кредитование бизнеса и проектов: получить инвестиционный кредит

Какие требования предъявляются к компании-заемщику?

Компания должна работать на маркетплейсе от 3 мес

На какой срок выдается кредит?

Кредит выдается на срок от 2 мес до 2 лет, точный расчет зависит от статистики ведения бизнеса на маркетплейсе

Как долго рассматривается заявка на кредит?

Средний срок оформления 2-3 дня, но мы улучшаемся и ускоряемся каждый день)

Как быстро перечисляются денежные средства?

В течение 1 часа с момента заявки в личном кабинете

Как подается заявка на кредит поставщику маркетплейсов?

Вы можете связаться с нашими менеджерами по бесплатному телефону или же оставить заявку на сайте компании.

Как происходит выдача кредита?

После одобрения и открытия лимита, вы делаете заявку и средства поступают на расчетный счет указанный вами

Если мы вносим повторную заявку на кредит, нужны ли те же документы?

Нет, только номер нового аукциона.

Какие показатели учитываются при одобрении займа?

В первую очередь, возможности компании обеспечить займ в случае выигрыша аукциона. Компания должна быть прибыльной, то есть валюта баланса и квартальная выручка должны превышать издержки компании

Какие документы нужны для рассмотрения заявки на кредитование?

Нужен номер аукциона, в котором планируется принять участие и бухгалтерская отчетность (или же книга расходов/доходов для УСН) за весь последний год и за прошедшие кварталы.

Какова процедура возвращения займа и вывода денежных средств с электронных торговых площадок?

По окончании аукциона, денежные средства автоматически возвращаются при помощи механизма ЭТП. Каждая площадка имеет собственные установленные правила возвращения денежных средств. Мы пришлем подробную инструкцию по всем площадкам и наши менеджеры окажут консультативную помощь.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы работаем с шестью основными площадками: Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ.

Опишите процесс получения денежных средств при оформлении заявки?

У разных площадок свои особенности предоставления кредита. У Сбербанка-АСТ после создания отложенной заявки, подтверждения возвращения денежных средств, компания ТК-Тендер в личном кабинете Сбербанк-АСТ получает уведомление, после чего транш отправляется на ваш лицевой счет. При поступлении обеспечения заявка блокируется.

При поступлении обеспечения заявка блокируется.

Росэлторг осуществляет перевод денежных средств после получения клиентом договора-оферты. ТК-Тендер перечисляет кредит в необходимом размере на лицевой счет клиента. Внимательно указывайте номер лицевого счета в заявке.

Можно ли получить тендерный кредит непосредственно в день обращения?

Да это возможно. Для постоянных клиентов есть приоритет в скорости выдачи кредита. Новый клиент тоже может получить заем в день обращения, если предоставит все необходимые документы, оперативно их подпишет и оплатит процент за выдачу.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы имеем аккредитацию на Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ, Фабрикант.

Как можно подать заявку на тендерный кредит?

Можно воспользоваться формой обратной связи или написать на почтовый ящик iinfo@baikalfg. ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/

ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/защиту прав инвесторов и собственников компаний гарантирует нотариус

Конвертируемый заём: защиту прав инвесторов и собственников компаний гарантирует нотариус

8 июня 2021 года Государственной Думой в третьем чтении принят закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части конвертируемого займа», который предусматривает обязательное нотариальное удостоверение договора конвертируемого займа — механизма реализации венчурных инвестиций.

Инициатива направлена на развитие и поддержку венчурного инвестирования в малый и средний бизнес, прежде всего, в высокотехнологичные проекты, которые требуют значительной поддержки на самых ранних стадиях развития, путем создания правового механизма, обеспечивающего баланс интересов инвестора и реципиента.

Отсутствие механизма правового регулирования договора конвертируемого займа приводит к тому, что для заключения такого рода соглашений применяются совершенно разные правовые конструкции, что повышает риски для инвестора, компании или её участника. Результатом становится то, что подобные сделки «уходят» из юрисдикции Российской Федерации и совершаются в иностранных юрисдикциях. По экспертным опросам, которые проводились Фондом развития интернет-инициатив, в случае появления в российском законодательстве механизмов, обеспечивающих баланс интересов инвесторов и компаний-реципиентов, до 90% сделок перейдут в российскую юрисдикцию.

В соответствии с принятым законом, договором конвертируемого займа признается договор займа, предусматривающий право займодавца вместо возврата всей или части суммы займа и выплаты всех или части процентов за пользование займом при наступлении срока и (или) иных обстоятельств, предусмотренных этим договором, потребовать от заемщика, являющегося непубличным обществом, размещения займодавцу дополнительных акций определенной категории (типа). Договор конвертируемого займа подлежит нотариальному удостоверению. Несоблюдение нотариальной формы влечет за собой ничтожность договора конвертируемого займа.

Договор конвертируемого займа подлежит нотариальному удостоверению. Несоблюдение нотариальной формы влечет за собой ничтожность договора конвертируемого займа.

Общество, являющееся кредитной организацией или некредитной финансовой организацией, либо общество, имеющее стратегическое значение для обеспечения обороны страны и безопасности государства, либо общество, которое создано в процессе приватизации и акции которого находятся в государственной или муниципальной собственности и предоставляют более чем 25 процентов голосов на общем собрании акционеров, не вправе являться заемщиком по договору конвертируемого займа.

Удостоверив договор, нотариус направляет его в орган, осуществляющий государственную регистрацию юридических лиц, то есть ФНС, заявление о внесении в ЕГРЮЛ сведений о заключенном договоре конвертируемого займа, в том числе об инвесторе-займодавце и размере доли в уставном капитале общества, которую он может получить. По требованию кредитора о передаче ему доли (увеличении доли) в уставном капитале ООО, нотариус направляет заявление, содержащее сведения об увеличении уставного капитала общества, а также иную необходимую информацию в Федеральную налоговую службу, если до истечения установленного срока не поступили возражения со стороны ООО.

Выполнение нотариусом функции регистратора договора конвертируемого займа, если компанией-заёмщиком выступает общество с ограниченной ответственностью, обеспечит повышенную защиту прав и интересов сторон соглашения. Нотариус — независимый высококвалифицированный юрист, который действует от имени государства, осуществляет правовую экспертизу документов и оказывает юридическую консультацию в рамках совершения каждого нотариального действия. Нотариус обеспечивает защиту сторон договорных правоотношений от возможных злоупотреблений и предотвращает возможные мошеннические действия со стороны недобросовестных участников гражданского оборота. Он устанавливает личности сторон соглашения, проверяет соответствие их воли и волеизъявления, а также разъясняет правовые последствия совершаемой сделки. Благодаря этому договаривающиеся стороны защищены от правовой неосведомленности относительно совершаемых ими юридически значимых действий, а оформление их правоотношений отвечает всем правовым гарантиям.

Что такое инвестиционный кредит?

Одна из тем, которая снова и снова возникает среди новых инвесторов, — как финансировать инвестиционную недвижимость. По правде говоря, ответ на этот извечный вопрос заключается в том, чтобы просто получить инвестиционный кредит. Имея это в виду, это учебник для начинающих о том, как работают инвестиционные кредиты. Мы расскажем, что такое инвестиционные кредиты, какие виды финансирования доступны для инвесторов в недвижимость, и каковы наилучшие методы для тех, кто рассматривает возможность получения одного из этих типов кредитов.

Что такое инвестиционный кредит?

По своей сути инвестиционный заем — это просто еще один термин для любого займа, используемого для финансирования покупки инвестиционной собственности. Как правило, инвестиционные кредиты, как правило, попадают в одну из двух категорий. Либо они склоняются к стратегии «почини и переверни», когда недвижимость устанавливается в ремонт, а затем быстро продается с прибылью, либо они склоняются к стратегии «купи и держи», когда недвижимость предназначена для сдачи в аренду и продажи. хранятся в портфеле Инвестора на длительный срок.

хранятся в портфеле Инвестора на длительный срок.

Инвестиционный заем может быть предоставлен для любого типа инвестиций в недвижимость, будь то коммерческая недвижимость или жилая недвижимость. Однако эти кредиты, как правило, не могут быть использованы для покупки основного места жительства. Примечательно, что, поскольку вы не будете жить в приобретаемой вами собственности, эти кредиты считаются более рискованными. Таким образом, к ним часто предъявляются более строгие квалификационные требования, чем к обычному ипотечному кредиту.

Какие виды кредитов доступны для инвесторов в недвижимость?

Теперь, когда вы лучше понимаете, что такое инвестиционный кредит, важно рассмотреть различные типы кредитов, которые доступны инвесторам в недвижимость.Хотя существует множество различных вариантов инвестиционного кредита, все они, как правило, попадают в одну из трех категорий.

Мы выложили их ниже для вашего рассмотрения. Прочитайте их, чтобы выяснить, какой тип кредита может быть лучше всего подходит для вас.

Прочитайте их, чтобы выяснить, какой тип кредита может быть лучше всего подходит для вас.

Обычный кредит

Во-первых, вы можете попробовать взять обычный кредит. Обычный кредит — это традиционный банковский кредит, который соответствует квалификационным требованиям, установленным Fannie Mae и Freddie Mac. В отличие от кредита FHA или кредита VA, обычная ипотека не поддерживается каким-либо конкретным государственным учреждением.

Преимущество использования обычного банковского кредита для ипотечного инвестиционного имущества заключается в том, что обычные кредиты, как правило, предлагают лучшие условия кредита. Хотя ставка по ипотеке, которую вы будете платить за финансирование покупки инвестиционной недвижимости, несомненно, будет выше, чем если бы вы покупали основное жилье, ставка по ипотеке, которую вы получите от обычного кредитора, вероятно, будет близка к рыночной ставке. . Как и в случае с традиционным кредитом, у вас, вероятно, также будет возможность выбрать срок кредита 15 или 30 лет.

Тем не менее, у обычного кредита есть и недостатки. Как правило, эти кредиты доступны только для наиболее квалифицированных заемщиков. Как правило, эти кредиты требуют хорошей или отличной кредитной истории и значительного первоначального взноса, обычно от 20% до 30%.

Ссуда на твердые деньги

Традиционная ссуда может быть лучшим вариантом для ссуды на аренду недвижимости из-за возможности выбрать более длительный срок ссуды, но если вы следуете стратегии фиксированных инвестиций, вы можете захотеть искать в получении кредита твердые деньги, а не.Твердые деньги кредит является одним из вариантов финансирования частных денег. Как правило, эти кредиты предназначены для краткосрочного финансирования, но это не всегда так.

Большим преимуществом ссуды на твердые деньги является то, что в этом случае ваш кредитор инвестиционной собственности, вероятно, будет иметь совсем другие квалификационные критерии, чем банк или другое финансовое учреждение. Там, где традиционные кредиторы сосредоточены на вашем финансовом профиле как инвестора, кредиторы с твердыми деньгами, как правило, гораздо больше заинтересованы в самой собственности.Как правило, стоимость недвижимости после ремонта определяет, сколько вам разрешено брать взаймы.

Там, где традиционные кредиторы сосредоточены на вашем финансовом профиле как инвестора, кредиторы с твердыми деньгами, как правило, гораздо больше заинтересованы в самой собственности.Как правило, стоимость недвижимости после ремонта определяет, сколько вам разрешено брать взаймы.

Тем не менее, у кредита с твердыми деньгами есть и недостатки. В частности, эти кредиты, как правило, имеют гораздо более высокие процентные ставки, чем вы можете найти в банке. Ссуды на твердые деньги также могут иметь гораздо более высокие комиссии, если вы не в состоянии идти в ногу со своими ежемесячными платежами.

Как инвестор в недвижимость, вы обязаны убедиться, что вы понимаете все изложенные условия кредита, прежде чем расписаться на пунктирной линии, и убедиться, что у вас достаточно денежных средств для выполнения ваших платежей.

Кредит под залог дома

Если у вас уже есть собственный дом, другим вариантом является получение кредита под залог дома. Как следует из названия, кредит под залог собственного дома позволяет вам брать взаймы под залог собственного капитала, который вы накопили в своем доме от платежей по ипотеке. Вы должны знать, что кредиты под залог недвижимости работают так же, как ипотечные кредиты. В этом случае вам дадут деньги единовременно, и вы будете делать регулярный ежемесячный платеж как в счет основного долга, так и процентов по кредиту.

Как следует из названия, кредит под залог собственного дома позволяет вам брать взаймы под залог собственного капитала, который вы накопили в своем доме от платежей по ипотеке. Вы должны знать, что кредиты под залог недвижимости работают так же, как ипотечные кредиты. В этом случае вам дадут деньги единовременно, и вы будете делать регулярный ежемесячный платеж как в счет основного долга, так и процентов по кредиту.

Как и в случае с любым другим видом финансирования, кредит под залог собственного дома имеет свои преимущества и недостатки.В частности, самым большим преимуществом является то, что эти кредиты обычно имеют конкурентоспособные процентные ставки. Кроме того, в зависимости от вашего кредитора, вам, возможно, не придется платить столько авансовых платежей по кредиту под залог недвижимости, как если бы вы получали обычную ипотеку.

Самым большим недостатком является то, что ваш дом, как правило, служит залогом для кредита под залог дома, а это означает, что, если вы прекратите производить платежи, кредитор может лишить вас права на ваше основное место жительства. Кроме того, существует также ограничение на сумму, которую вы можете взять взаймы.Как правило, кредиторы позволяют вам занимать до 85% капитала вашего дома.

Кроме того, существует также ограничение на сумму, которую вы можете взять взаймы.Как правило, кредиторы позволяют вам занимать до 85% капитала вашего дома.

8 видов ссуд под аренду недвижимости и принцип их работы

Использование чужих денег путем получения ссуды на сдаваемое в аренду имущество может быть хорошим способом увеличить потенциальную прибыль, если вы консервативно уравновешиваете риск и вознаграждение.

В этой статье мы рассмотрим варианты получения кредита на аренду недвижимости и обсудим, как проанализировать денежные потоки и стоимость недвижимости, чтобы помочь вам принять наилучшее инвестиционное решение.

Как работают ссуды на аренду недвижимости

Как правило, ссуды на сдачу в аренду жилой недвижимости выдаются с несколько более высокими процентными ставками и требуют более крупных первоначальных взносов. Ссуды на аренду недвижимости по-прежнему полностью амортизируются в течение 30 лет, так что сумма платежа одинакова каждый месяц, что упрощает составление точной проформы денежного потока.

Процентные ставки выше, а первоначальный взнос больше, потому что кредиторы рассматривают ссуды под инвестиционную недвижимость как более рискованные по сравнению с ипотекой на дом, занимаемый владельцем.Это связано с тем, что банки по своему опыту знают, что если инвестиции идут не по плану, инвестор-заемщик, скорее всего, уйдет и вернет ключи банку.

Однако несколько более ограничительные условия кредита на аренду недвижимости могут работать в пользу инвестора в недвижимость. Процентные платежи могут быть полностью списаны инвесторами на расходы в качестве налогового вычета. Более крупный первоначальный взнос создает более низкое отношение кредита к стоимости (LTV) с более низкой суммой платежа по обслуживанию ипотечного долга и потенциально увеличенным денежным потоком.

Хотя все кредиторы разные, вот некоторые из типичных требований, которые следует ожидать при подаче заявления на получение кредита на аренду жилой недвижимости:

- Минимальный кредитный рейтинг 620

- Максимальное отношение долга к доходу (DTI) 36%

- Первоначальный взнос в размере 25% или более в зависимости от типа недвижимости и кредита заемщика

- Процентные ставки и комиссии за ссуду немного выше, чтобы компенсировать кредитору дополнительный риск

- PMI (частное ипотечное страхование) не применяется при первоначальном взносе 20% и более (LTV менее 80%)

- Заемщик должен иметь резерв наличности, чтобы покрыть шестимесячные платежи по ипотеке

- Односемейные, небольшие многоквартирные дома, многоквартирные дома и таунхаусы имеют право на получение кредита на аренду жилой недвижимости

Варианты ссуды на аренду недвижимости

Гораздо проще и дешевле найти вариант кредита для аренды жилой недвижимости, такой как дом или дуплекс, по сравнению с большим многоквартирным домом или коммерческой недвижимостью. Если вы ищете кредит на аренду недвижимости в Интернете, вы можете бесплатно получить расчет ставки от опытного специалиста по ипотеке на Stessa.

Если вы ищете кредит на аренду недвижимости в Интернете, вы можете бесплатно получить расчет ставки от опытного специалиста по ипотеке на Stessa.

Вот несколько вариантов, на которые стоит обратить внимание, когда вам нужен кредит для покупки арендуемой недвижимости или рефинансирования существующей ипотеки:

1. ОбычныйОбычные или соответствующие кредиты — это ипотечные кредиты, с которыми знакомо большинство людей. Их предлагают традиционные кредиторы, такие как банки или кредитные союзы, а также ипотечные брокеры, которые работают с различными кредиторами и могут помочь вам найти лучшее предложение.

Процентные ставки обычно ниже, чем у других вариантов, при условии, что у вас хорошая кредитная история, а первоначальный взнос может составлять менее 25%. Соответствующие займы должны соответствовать требованиям Fannie Mae или Freddie Mac. В то время как Fannie и Freddie позволяют одному и тому же заемщику выдавать до 10 ипотечных кредитов, банки часто устанавливают нижний предел в размере около четырех кредитов.

Федерального жилищного управления (FHA) также предлагаются традиционными кредиторами и ипотечными брокерами. Требования к кредитному рейтингу и авансовые платежи обычно ниже, чем при обычном кредите, а доход от сдаваемой в аренду недвижимости может быть использован для получения квалификации.

КредитыFHA являются хорошим вариантом для инвесторов в многоквартирную недвижимость, которые ищут кредит на аренду недвижимости для новой покупки, нового строительства или ремонта существующей собственности. Чтобы помочь претендовать на получение многоквартирного кредита FHA, инвестор должен будет использовать одну квартиру в качестве основного места жительства в течение как минимум одного года.

3. ВА Многосемейные кредиты по делам ветеранов (VA) являются третьим вариантом кредитов на аренду недвижимости, предлагаемых банками, кредитными союзами и ипотечными брокерами.Ипотечные кредиты, поддерживаемые Министерством по делам ветеранов США, доступны для военнослужащих, ветеранов и соответствующих супругов.

Есть несколько преимуществ использования кредита VA для аренды имущества, если вы соответствуете требованиям. Не существует минимального первоначального взноса или минимального кредитного рейтинга, и вы можете приобрести до семи единиц. Однако одна из квартир должна быть вашим основным местом жительства.

4. ПортфельПортфельные кредиты — это ипотечные кредиты на отдельные односемейные или небольшие многоквартирные дома, выдаваемые одним и тем же кредитором.Хотя у каждой собственности есть свой собственный кредит, ипотечные брокеры и частные кредиторы, которые предлагают портфельные кредиты, могут предложить заемщику «групповую скидку» для нескольких кредитов.

Условия кредита, такие как процентная ставка, первоначальный взнос, кредитный рейтинг и срок кредита, могут быть изменены в соответствии с конкретными потребностями заемщика. Однако, поскольку портфельные ссуды легче получить, когда инвестор владеет несколькими объектами недвижимости, могут также взиматься более высокие комиссии и штрафы за досрочное погашение.

Общая ссуда является хорошим вариантом для инвесторов в недвижимость, которые хотят приобрести несколько сдаваемых в аренду объектов и финансировать их все с помощью одного кредита или рефинансировать портфель существующих сдаваемых в аренду домов. Ипотечные брокеры и частные кредиторы являются двумя источниками для поиска общей ипотечной ссуды для любого типа приносящей доход собственности.

Процентная ставка, срок кредита, первоначальный взнос и кредитный рейтинг варьируются от кредитора к кредитору, и условия кредита часто могут быть изменены в соответствии с потребностями заемщика и кредитора.

Недвижимость, сдаваемая в аренду в общей ссуде, обычно обеспечена перекрестным обеспечением, что означает, что каждое отдельное имущество выступает в качестве обеспечения для другого имущества. Тем не менее, вы можете запросить пункт об освобождении, который позволяет вам продать одну или несколько групп объектов недвижимости в рамках общего кредита без необходимости рефинансирования оставшейся собственности.

Частные кредиты предлагаются опытными инвесторами в недвижимость и деловыми людьми, которые объединяют свой капитал и предлагают долговое финансирование владельцам сдаваемой в аренду недвижимости.Поскольку эти частные инвесторы знают, как работает бизнес в сфере недвижимости, они часто предлагают условия кредита и комиссии, адаптированные к потенциалу сделки и опыту заемщика.

Некоторые частные кредиторы могут даже занять небольшую долю в проекте и принять будущую потенциальную прибыль в обмен на более низкие комиссии или процентные ставки. Если инвестиции выполняются в соответствии с планом, частные кредиторы также могут стать отличным источником финансирования для будущих инвестиций в арендную недвижимость.

7. Финансирование продавца Продавцы, которые владеют собственностью бесплатно (или с очень небольшим ипотечным долгом), иногда готовы выступать в качестве кредитора. Предлагая финансирование владельца или возмещение продавцом, владельцы недвижимости, которые финансируют продажу покупателю, могут получать процентный доход и получать регулярный ежемесячный платеж по ипотеке вместо того, чтобы получать выручку от продажи единовременно.

Финансирование продавца может быть хорошим вариантом для владельцев, которые хотят распределить платежи по налогу на прирост капитала в течение срока действия кредита в качестве альтернативы проведению обмена с отсрочкой уплаты налога 1031.Однако, поскольку ипотеку предлагает продавец, заемщики должны ожидать аналогичных требований по андеррайтингу, таких как проверка кредитоспособности и минимальный первоначальный взнос.

8. ХЕЛОККредитная линия под залог собственного дома (HELOC) и ссуда под залог собственного дома — это два варианта получения денег из существующей собственности для использования в качестве первоначального взноса для другого кредита на арендное имущество. Эта стратегия является примером метода водопада, когда инвесторы используют денежный поток и накопление собственного капитала от сдаваемой в аренду недвижимости для финансирования будущих покупок.

HELOC действует как кредитная линия, обеспеченная долей в существующем имуществе, которую инвестор может использовать в любое время и погашать кредит ежемесячными платежами, аналогично тому, как работает кредитная карта. С другой стороны, ссуда собственного капитала — это вторая ипотека, которая предоставляет средства заемщику единовременно.

С другой стороны, ссуда собственного капитала — это вторая ипотека, которая предоставляет средства заемщику единовременно.

Как для HELOC, так и для ссуды под залог недвижимости кредиторы обычно устанавливают лимит заимствования в размере от 75% до 80% от собственного капитала. Процентные ставки и сборы также могут быть выше по сравнению с рефинансированием наличными с использованием обычного кредита.

Снижение стоимости ссуды на аренду недвижимости

Чем ниже стоимость вашего кредита, тем больше может быть ваш денежный поток. Вот некоторые из лучших способов снизить расходы по кредиту при подаче заявки на ипотечный кредит:

- Узнайте о лучших условиях кредита, поговорив с кредиторами и ипотечными брокерами, которые хорошо знакомы с местным рынком недвижимости.

- Поддерживайте хороший личный кредитный рейтинг и используйте консервативный LTV с первоначальным взносом около 25%.

- Заранее подготовьте документы для подачи заявки на ипотеку, такие как формы W-2, банковские выписки и налоговые декларации, чтобы показать кредитору, что вы серьезный инвестор в недвижимость.

- Создавайте отчеты о прибылях и убытках, отчеты о чистом движении денежных средств и капитальных расходах для любой существующей собственности, автоматически отслеживая доходы и расходы на Stessa.

Точная оценка денежного потока

Когда вы подаете заявку на ссуду под аренду недвижимости, кредитор захочет увидеть существующий отчет о движении денежных средств или предварительный отчет о доходах, если недвижимость в настоящее время не сдается арендатору.При расчете потенциального денежного потока обязательно учитывайте следующие статьи доходов и расходов:

- Валовой потенциальный доход от аренды

- Пособие по вакансиям (для учета упущенного дохода от сдачи в аренду в течение времени, когда недвижимость пустует)

- Сборы за аренду и управление имуществом

- Операционные расходы (ремонт, техническое обслуживание, капитальные затраты и т. д. обычно составляют 20% от валового дохода от аренды)

- Коммунальные услуги (обычно, если это многоквартирный дом с главным счетчиком газа или воды)

- Сборы ТСЖ

- Налоги на имущество

- Страхование

- Ипотечный платеж (основная сумма и проценты)

д. обычно составляют 20% от валового дохода от аренды)

д. обычно составляют 20% от валового дохода от аренды)Вопросы эффективности аренды имущества

Существует несколько различных способов прогнозирования потенциальных финансовых показателей сдаваемой в аренду недвижимости до подачи заявки на получение кредита.Анализ денежных потоков с разных точек зрения позволяет кредитору понять, что вы проявили должную осмотрительность, а также помогает избежать принятия неверного инвестиционного решения:

.Ставка капитализации

Ставка капитализации (ставка капитализации) сравнивает чистый операционный доход (NOI) собственности с ценой или стоимостью покупки недвижимости и является способом измерения потенциальной прибыли. NOI включает операционные расходы, но не включает обслуживание долга по ипотечным кредитам.

NOI включает операционные расходы, но не включает обслуживание долга по ипотечным кредитам.

Поскольку ставки капитализации варьируются от рынка к рынку, расчет ставки капитализации следует использовать только для сравнения аналогичных свойств на одном и том же рынке или субрынке.Если сдаваемая в аренду недвижимость стоимостью 150 000 долларов США приносит NOI в размере 9 500 долларов США в год, предельная ставка составит 5,7%:

- Ставка капитализации = NOI / Значение свойства

- $9 500 NOI / $150 000 стоимость недвижимости = 0,063 или 6,3%

Возврат наличными

Возврат денежных средств (CoC) представляет собой отношение, которое измеряет денежные средства, возвращенные в качестве прибыли (до налогообложения), к сумме вложенных денежных средств. В отличие от формулы ставки капитализации, доходность наличными влияет на обслуживание долга от выплаты по ипотеке.

Если вы приобрели арендуемое имущество за 150 000 долларов США, используя первоначальный взнос в размере 25% (37 500 долларов США), а ваш годовой возврат денежных средств составил 3 500 долларов США (до вычета налогов, включая обслуживание долга), ваш CoC будет составлять 9,3%:

- Возврат денежных средств = Возвращенные денежные средства / Инвестированные денежные средства

- Возвращенные денежные средства в размере 3500 долл. США / вложенные денежные средства в качестве первоначального взноса в размере 37 500 долл. США = 0,093 или 9,3%

США / вложенные денежные средства в качестве первоначального взноса в размере 37 500 долл. США = 0,093 или 9,3%

США / вложенные денежные средства в качестве первоначального взноса в размере 37 500 долл. США = 0,093 или 9,3%Кредит к стоимости

Loan-to-Value (LTV) сравнивает сумму ипотечного кредита со стоимостью недвижимости.

Хотя использование меньшего первоначального взноса может увеличить ваш доход наличными, инвесторы также рискуют не иметь достаточного денежного потока для оплаты операционных расходов и ипотечного кредита, если количество вакансий выше, чем ожидалось, или затраты на ремонт вырастут.

Вот почему большинство кредиторов ищут LTV не более 75%:

- LTV = сумма кредита / стоимость имущества

- Сумма кредита в размере 112 500 долларов США / стоимость имущества в размере 150 000 долларов США = 0,75 или 75%

Коэффициент покрытия обслуживания долга

Коэффициент покрытия долга (DSCR) сравнивает чистую операционную прибыль (NOI), доступную для выплаты по ипотеке (P&I или основная сумма и проценты), с общей ипотечной задолженностью.

DSCR указывает сумму денежных средств, оставшихся после выплаты ипотеки и операционных расходов.Если годовой NOI на арендуемой недвижимости составляет 9 500 долларов США, а годовой платеж по ипотеке (P&I) составляет 5 772 доллара США, DSCR будет равен 1,65:

.- DSCR = NOI / Платежи по долгам

- 9 500 долларов NOI / 5 772 долларов платежа по долгу = 1,65

Кредиторы обычно ищут DSCR от 1,25 до 1,40 по кредиту на аренду имущества.

Заем для инвестиций — Moneysmart.gov.au

Заимствование для инвестирования, также известное как заемное или кредитное плечо, является рискованным делом.Хотя вы получаете большую прибыль, когда рынки растут, это приводит к большим потерям, когда рынки падают. Вы все равно должны погасить инвестиционный кредит и проценты, даже если ваши инвестиции упадут в цене.

Заимствование для инвестирования является рискованной стратегией для опытных инвесторов. Если вы не уверены, подходит ли это вам, поговорите с финансовым консультантом.

Если вы не уверены, подходит ли это вам, поговорите с финансовым консультантом.

Как работает кредит для инвестирования

Заимствование для инвестирования является среднесрочной и долгосрочной стратегией (не менее пяти-десяти лет). Обычно это делается с помощью маржинальных кредитов на акции или кредитов на инвестиционную недвижимость.Инвестиции обычно являются обеспечением кредита.

Маржинальные кредиты

Маржинальный кредит позволяет вам занимать деньги для инвестирования в акции, биржевые фонды (ETF) и управляемые фонды.

Маржинальные кредиторы требуют, чтобы отношение кредита к стоимости (LVR) было ниже согласованного уровня, обычно 70%.

Отношение кредита к стоимости = стоимость вашего кредита / стоимость ваших инвестиций

LVR повышается, если ваши инвестиции падают в цене или ваш кредит становится больше. Если ваш LVR превысит согласованный уровень, вы получите маржин-колл.Как правило, у вас есть 24 часа, чтобы снизить LVR обратно до согласованного уровня.

Чтобы понизить LVR, вы можете:

- Внесите деньги, чтобы уменьшить остаток маржинального кредита.

- Добавьте больше акций или управляемых фондов, чтобы увеличить стоимость своего портфеля.

- Продайте часть своего портфеля и погасите часть остатка по кредиту.

Если вы не можете понизить свой LVR, ваш маржинальный кредитор продаст часть ваших инвестиций, чтобы понизить ваш LVR.

Маржинальные кредиты представляют собой инвестиции с высоким риском.Вы можете потерять гораздо больше, чем вложили, если дела пойдут плохо. Если вы не совсем понимаете, как работают маржинальные кредиты и связанные с этим риски, не берите их.