Ипотека в «Росбанк Дом» | Взять ипотечный кредит на выгодных условиях

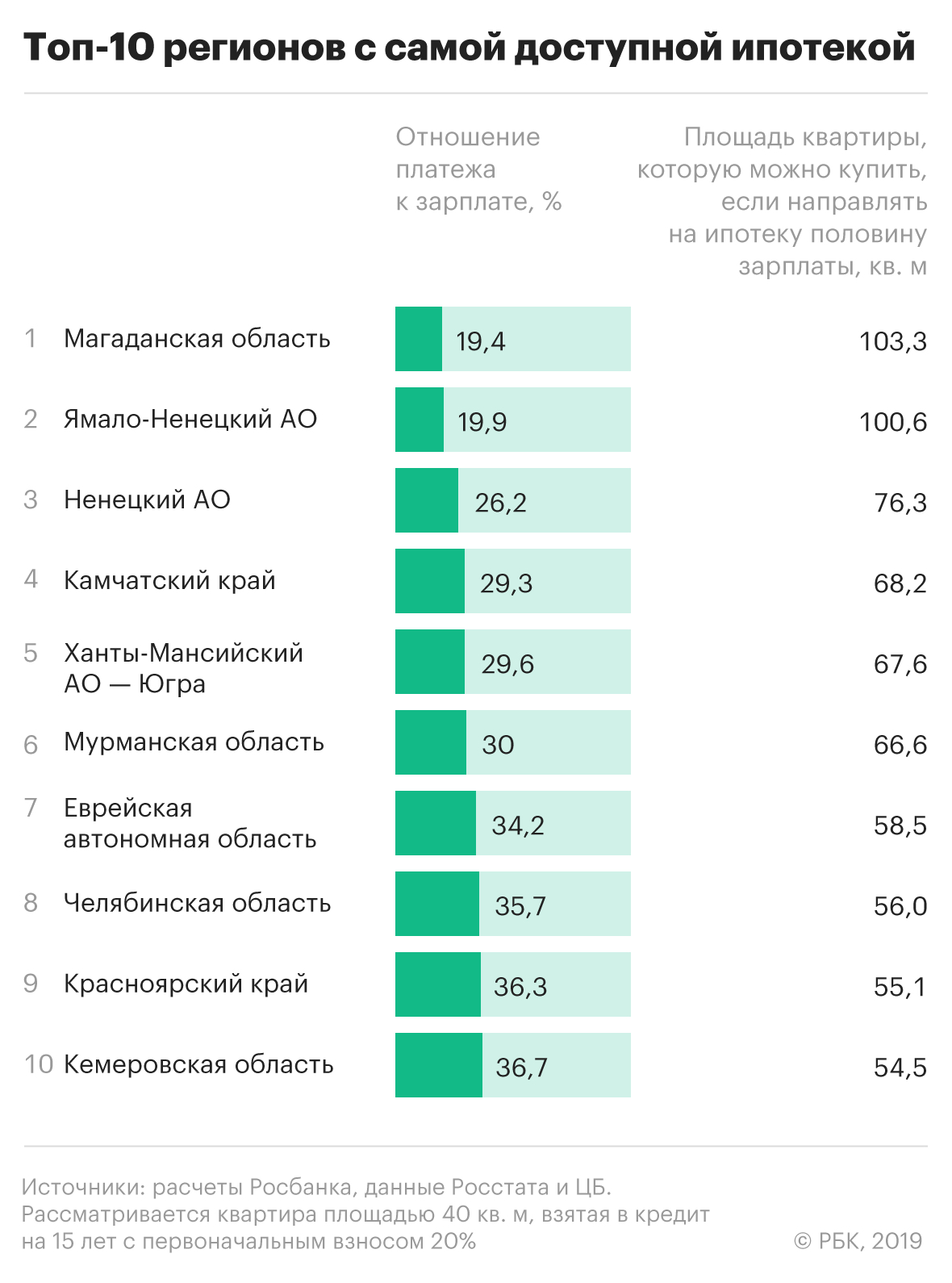

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Ипотека с самыми выгодными условиями в Halyk Bank

Возьмите кредит, совершайте платежи в Halyk Homebank и участвуйте в розыгрыше каждый месяц. Подробнее

Подробнее

| Цель программы | — приобретение недвижимости, готовой к эксплуатации и земельных участков для индивидуального строительства

— приобретение строящейся недвижимости — индивидуальное строительство и ремонт жилья |

|

| Ставка вознаграждения | Зарплатным клиентам от 13% ГЭСВ от 14%* |

Всем клиентам

от 14% ГЭСВ от 15,2%* |

| Срок займа | ||

| Первоначальный взнос | 0% — при предоставлении дополнительного залога

10% — от стоимости приобретаемого имущества для работников Компаний, заключивших с Банком Договор о сотрудничестве (фондирование) 20% — от стоимости приобретаемого имущества для всех клиентов |

|

| Максимальная сумма займа | в зависимости от платежеспособности Заявителя | |

| Обеспечение | недвижимость коммерческого/некоммерческого назначения | |

| Страхование | осуществляется Банком | |

|

Ставка вознаграждения (с комиссией) |

С подтверждением дохода | |

|

Участник зарплатного проекта от 13% (ГЭСВ от 14%)* |

Не участник зарплатного проекта от 14% (ГЭСВ от 15,1%)* |

|

| Без подтверждения дохода – от 14% (ГЭСВ от 15,1%)* | ||

| Ставка вознаграждения (без комиссии)

|

20% (ГЭСВ 22,2%)* | |

| Комиссии** | за организацию займа – 1% от суммы займа | |

*Окончательный расчет ГЭСВ производится в момент получения займа в отделениях Банка.

**Отсутствуют по программам кредитования без взимания комиссий и иных платежей

стоимость страховки по ипотеке в Росгосстрахе

Для расчета размера страховой премии нашему специалисту необходимо получить следующую информацию:

- В каком банке берется ипотечный кредит.

- Какой объект недвижимости приобретается за счет ипотечного кредита (квартира, комната, дом, земельный участок, нежилое помещение), либо закладывается имеющийся объект недвижимости (квартира, комната, дом, земельный участок, нежилое помещение).

- На каком рынке жилья приобретается объект недвижимости — на первичном (строящееся жилье) или вторичном рынке (уже находящееся в собственности).

- Размер и валюта кредита.

- Годовая процентная ставка по кредиту.

- Срок кредита.

- Пол и дата рождения заемщика.

- Пол и дата рождения созаемщика/поручителя (если в соответствии с кредитными условиями требуется страхование созаемщика/поручителя, информация предоставляется кредитным менеджером банка, либо содержится в Уведомлении банка об одобрении кредита).

- Доли, в которых необходимо застраховать жизнь и здоровье заемщика и созаемщика/поручителя (если в соответствии с кредитными условиями требуется страхование созаемщика/поручителя, информация предоставляется кредитным менеджером банка, либо содержится в Уведомлении банка об одобрении кредита).

Величина ежегодного страхового платежа по договору комплексного ипотечного страхования зависит от пола, возраста и состояния здоровья заемщика (созаемщика/поручителя), технического состояния объекта недвижимости, юридической чистоты сделок по объекту недвижимости.

Личное страхование (страхование от несчастных случаев и болезней)

| Базовый тариф* | |

|---|---|

| Мужчины | 0.09 – 7.72 |

| Женщины | 0.06 – 6.68 |

Страхование имущества

| Базовый тариф* | |

|---|---|

| Помещения: жилые/нежилые |

0. 12-0.24 12-0.24

|

| Строения: жилые/нежилые | 0.34-0.86 |

| Земельные участки | 0.1 – 0.13 |

Титульное страхование

| Базовый тариф* | |

|---|---|

| Помещения: жилые/нежилые | 0.15-0.40 |

* После проверки всех документов окончательный размер страхового тарифа устанавливается в договоре страхования, исходя из объема обязательств по согласованным условиям страхования, срока страхования, порядка уплаты страховой премии, вида объекта страхования, возраста застрахованного лица и иных факторов, оказывающих влияние на степень страхового риска.

Какие вещи стоит покупать в кредит, а на что лучше накопить

МОСКВА, 30 янв — ПРАЙМ, Валерия Княгинина. Покупки в кредит имеют смысл, если это глобальная дорогая вещь, которая прослужит годы, например, квартира или машина. В ряде случаев процент по кредиту здесь приближен к инфляции. Однако есть вещи, покупать который в кредит — «абсолютное зло»: так можно попасть к банкам в долговую кабалу.

Покупки в кредит имеют смысл, если это глобальная дорогая вещь, которая прослужит годы, например, квартира или машина. В ряде случаев процент по кредиту здесь приближен к инфляции. Однако есть вещи, покупать который в кредит — «абсолютное зло»: так можно попасть к банкам в долговую кабалу.

Как получить кредит, если все банки вам отказали

Человеку свойственно желать многих благ сразу — хочется просторную квартиру или дом, автомобиль, новую бытовую технику, телефон самой модной модели, и так до бесконечности. Однако купить все и сразу получается далеко не у каждого. Всегда приходится выбирать — либо отказаться от покупки вовсе, либо копить. Еще один вариант, и он, пожалуй, самый популярный в «обществе потребления» — взять в кредит, а отдать потом, но с процентами.

Сегодня рынок банковского кредитования затрагивает почти всех граждан. Даже явные противники кредитов вынуждены прибегать к заимствованиям у банков. Те, в свою очередь, генерируют миллион «выгодных предложений» на любые пожелания и кошельки. Во многом займы у банка выгодны — например, могут застраховать от инфляции или решить жилищный вопрос. Однако кредитомания может завести заемщика в кабалу платежей и в конечном счете привести к вынужденной несостоятельности.

Во многом займы у банка выгодны — например, могут застраховать от инфляции или решить жилищный вопрос. Однако кредитомания может завести заемщика в кабалу платежей и в конечном счете привести к вынужденной несостоятельности.

ДЕНЬГИ В ДЕЛО

Взять взаймы у банка целесообразно, если от этого зависит здоровье человека и если деньги нужны на какую-либо глобальную покупку, например, квартиру, а накопленных средств не хватает, сошлись во мнениях опрошенные «Прайм» эксперты.

Бонусные программы и субсидирование приближают процент по кредиту на крупные покупки — автомобиль или недвижимость — к размеру инфляции. Для примера, по прогнозам ЦБ инфляция в первом квартале 2021 года превысит 5%, а, ставка по «льготной ипотеке» находится в пределах 5,9-6,5%, отмечает аналитик «Фридом Финанс» Евгений Миронюк.

Благодаря низкой учетной ставке, равной 4,25%, кредиты стали намного привлекательнее, чем год назад. К тому же учитывая разницу между реальной и официальной инфляцией в стране, копить деньги не имеет смысла, считает доцент кафедры экономической теории РЭУ им.

Исследование показало, какую сумму россияне хотят накопить

«Так, например, в прошлом году автомобили подорожали на 20%, а инфляция по итогам года составила 4,9%. Если откладывать ту же сумму на покупку определенной модели автомобиля, то каждый год денег будет меньше, чем фактически отложил. Беря в расчет, что процентная ставка по кредитам на автомобили с пробегом составляет от 10 до 13 %, все равно выгоднее купить сразу», — поясняет руководитель подразделений кредитования и страхования сети автосалонов Fresh Auto Дарья Тимченко.

Практически единственной причиной, почему стоит отказаться от кредитования, делая крупные покупки — нестабильность дохода, считает Тимченко.

«Если у потенциального покупателя нет уверенности в том, что через полгода он сможет вносить регулярные платежи, лучше повременить с покупкой и начать копить, чтобы в будущем не попасть в долговую яму», — говорит она.

Также важно учитывать фактор, что доход заемщика индексируется согласно уровню инфляции, добавляет Скрыль.

НУЖДА ЗАСТАВИЛА

Однако бывают и форс-мажорные ситуации. Никто не застрахован от поломки стиральной машины или потери смартфона. Если никаких накоплений нет, рассрочка будет оптимальным вариантом решения проблемы, считает директор E.M.FINANCE Евгений Марченко.

«Однако стоит внимательно следить, чтобы эта рассрочка была реальной, беспроцентной, без дополнительных платежей, таких как страховка», — говорит он.

Эксперт рассказал, как правильно покупать товары в рассрочку

Такой вид кредитования также будет выгоден заемщику, если у него есть возможность погасить задолженность в течение льготного беспроцентного периода, добавляет Скрыль.

Покупка товара в рассрочку также выгодна тем, что страхует человека от повышения цены, если в текущий момент не хватает собственных средств. Более того, некоторые дефицитные товары могут исчезнуть из предложений магазинов в будущем, замечает аналитик «Фридом Финанс» Евгений Миронюк.

«При этом стоит беречь себя от ситуации, когда рассрочка становится привычкой, и вы пользуетесь ею для любых, даже плановых, покупок. Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

АБСОЛЮТНОЕ ЗЛО

Опрошенные эксперты не рекомендует без надобности оформлять кредитную карту, тем более под залог недвижимости или в микрокредитных организациях. При ежемесячном использовании кредитного лимита возникает риск внести недостаточную сумму ежемесячного платежа, так как его сумма постоянно меняется.

«Это существенно портит кредитную историю и может грозить высокими пенями в случае просрочки и высокой вероятностью перепродажи долга коллекторам», — предостерегает Миронюк.

Россиянам разрешат стать банкротами без суда и новых расходов

Также абсолютным злом являются кредиты на эмоциональные покупки, добавляет Марченко. А это как раз то, на что мы чаще всего и тратим деньги — одежда, кафе, украшения, поездки. У каждого свое, но объединяет эти покупки одно — все они сделаны спонтанно. Таких кредитов быть не должно, ведь они неизбежно приводят к финансовым потерям, заключил финансист.

Ипотечный кредит (за счет средств Министерства Финансов Республики Узбекистан)

- Срок рассмотрения заявки: 30 дней; в случае предоставление полного списка требуемых документов;

- Частота погашения кредита: ежемесячно, в суммах указанных в графике погашения

- Досрочное погашение: предусмотрено досрочное погашение без дополнительных комиссий и штрафов;

- Штрафы и пеня: В случае нарушения сроков возврата основного долга по кредиту, процентная ставка на сумму просроченной задолженности увеличивается в 1.5 раза с даты образования данной просроченной задолженности;

- Пеня за просроченные проценты – 0,4% в день;

- Обеспечение — не менее 125% от суммы кредита.

Факторы влияющие на положительное решение о предоставление кредита:

- Положительная кредитная история;

- Присутствие постоянного источника дохода;

- Предоставление требуемого обеспечения по кредиту;

- Полнота предоставленного списка документов.

Факторы влияющие на отрицательное решение о предоставление кредита:

- Отрицательная кредитная история;

- Отсутствие постоянного источника доходов;

- Отсутствие обеспечения по кредиту;

- Неполнота предоставленного списка документов.

- Заявления на получение субсидии на покупку жилья принимается от малообеспеченных и нуждающихся в жилье граждан через Центры государственных услуг или Единый интерактивный государственный портал.

- Комиссия рассматривает заявление гражданина и принимает решение на основе социальных критериев.

- Заявитель уведомляется о решение Комиссии об выделение субсидии через Центры государственных услуг или Единый портал интерактивных государственных услуг.

Привилегии предоставляемые гражданам, которые получили субсидию:

- Для сельской местности – в течение первых 5 лет, покрытие расходов превышающих значение 10% ставки по выделенному кредиту.

- Для городской местности – покрытие суммы первоначального взноса не превышающей 10% от стоимости жилья, также, в течение первых 5 лет, покрытие расходов превышающих значение 12% ставки по выделенному кредиту для города Ташкент, для Республики Каракалпакстан и городов расположенных в других районах покрытие расходов превышающих значение 10% ставки по выделенному кредиту.

- Освобождение от подоходного налога по заработной плате и другим доходам (на сумму не превышающую 15 млн сум в год), для обеспечения своевременной оплаты по кредиту на приобретение квартиры сумма которой не превышает 300 млн сум.

- Заявление на получение кредита

- Оригиналы документов подтверждающих личность (заёмщика и созаёмщика)

- Сведения о предоставление субсидии (для граждан получивших ее)

- Договор о купле-продаже жилья между подрядчиком и заёмщиком

- Справки о доходах заёмщика и созаёмщика за последние 12 месяцев

Дополнительные траты при оформлении кредита:

- Расходы за услуги нотариуса

- Кадастровые и страховые расходы

новое американское финансирование: NMLS # 6606 | Лучшие для нетрадиционных кредитных историй | 620 | |

| VA: | 580 | ||

| USDA: | 640 | ||

| Jumbo: | N / A | N / A | |

| 640 | |||

| Обычно: | |||

| 620 | |||

3%

Новое американское финансирование с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Лучше: NMLS # 330511

620

620

| Обычно: | 620 | |

| FHA: | ||

| 500 | ||

| Jumbo: | N / A | N / A |

N / A

N / A

Rocket Milkic, LLC: NMLS # 3030

Лучшие для онлайн-опыта

620

3%

Rocket Mortgage предлагает обычные ипотеки со скидкой всего 3%.

NASB: NMLS # 400039

Лучшие для новых покупателей дома и VA кредиты

620

| Обычные: | 620 |

| VA: | 660 |

| Jumbo: | N / A |

| FHA: | 620 | 620 |

3%

NASB предлагает обычные кредиты всего за 3%.

ветеранов Юнайтед: NMLS # 1907

620

| VA: | 620 |

| USDA: | |

| Jumbo: | 620 |

| FHA: | |

| Условная: | 620 | 620 |

0%

0%

Ветераны United предлагает кредиты VA до 0%.

Гарантированная оценка: NMLS # 2611

Лучшие для онлайн-опыта

620

| VA: | |

| VA: | 600 |

| USDA: | 620 |

| Jumbo: | N / A |

| 600 | |

| Условная: | 620 | 620 |

3%

3%

Гарантированная оценка предлагает обычные кредиты на 3% .

Чейз: NMLS # 399798

620

620

| Jumbo: | N / A |

| Условная: | 620 |

| VA: | 620 |

| 620 | |

3%

Пончаточная ипотека Chase Dreamaker позволяет снизить платежи до 3%.

Pennymac: NMLS # 35953

620

| 620 | 620 |

| FHA: | 620 |

| Jumbo : | N/A |

| VA: | 620 |

3%

3%

PennyMac предлагает несколько различных вариантов первоначального взноса для заемщиков.

Lenderfi: NMLS # 133056

6

620

620

| Обычно: | 620 |

| Jumbo: | N / A |

| FHA: | 500 |

3%

LenderFi предлагает обычные кредиты с первоначальным взносом всего 3%.

калибр: NMLS # 15622

Лучшие для кредитов FHA

620

| VA: | 580 | 580 |

| USDA: | N / A |

| FHA: | 580 |

| ОБЫЧНЫЙ: | 620 |

3% как небольшой Калибр вниз

READ Обзор | ||||||||||||||||||

Флагстар: NMLS # 417490 | Лучшие для рефинансирования | N / A | N / A

| 10% Flagstar предлагает 3% обычные кредиты для покупателей жилья впервые. | READ Обзор | |||||||||||||

Best для новых покупателей дома и джамбо-кредиты | 620 | |||||||||||||||||

| Jumbo: | N / A | |||||||||||||||||

| VA: | VA: | 620 | ||||||||||||||||

| USDA: | 620 | |||||||||||||||||

| 620 | ||||||||||||||||||

| Условная: | 620 | |||||||||||||||||

3%

Уэллс Fargo принимает первоначальный взнос от 3% по ипотеке с фиксированной ставкой в рамках своей программы yourFirst Mortgage.

READ Обзор

Alliant: NMLS # 197185

N / A

N / A

3%

Alliant Credit Credit Союза предлагает обычные кредиты всего 3% вниз.

чтение отзыв

NASB: NMLS # 400039 | Лучшие для первых покупателей домашнего дома | 620

3% NASB предлагает обычные кредиты всего за 3%. 1 | NBKC: NMLS # 409631 620

3% 3% Банк Америки: NMLS # 399802 620

5% 5% Bank of America предлагает выплаты до 3% через его доступное кредитное решение по получению кредитной решении. 1 | Chase: NMLS # 3 620 620

| 3% Пончаточная ипотека Chase Dreamaker позволяет снизить платежи до 3%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Suntrust (Truist): NMLS # 2915 | Лучшие для низких платежей | 620

| 3% | READ Обзор | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

620 | 620

| 3% Flagstar предлагает 3% обычные кредиты для покупателей жилья впервые. | READ Отзывы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

620

| 3% ПенФед допускает первоначальный взнос до 3% по обычным кредитам VA и 0. | Чтение отзыв | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

620 | 620

| 3% Уэллс Фарго принимает выплаты как низкое в размере 3% по ипотечным кредитам с фиксированной ставкой в рамках программы yourFirst Mortgage. | READ Обзор | 1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Лучший для сорта кредита | 620

Прямое жилищное кредитованиеПрямое жилищное кредитование рассмотрение ипотечного кредита

Fairway Independent Mortgage CorporationFairway Independent Mortgage Corporation обзор

Федеральный кредитный союз военно-морского флотаФедеральный кредитный союз военно-морского флота рассмотрение ипотечного кредита

Veterans United Home LoansVeterans United Home Loans обзор ипотеки

Ally BankПроверка ипотечного кредита Ally Bank

Bank of AmericaПроверка ипотечного кредита Bank of America

eClick LendingeClick Lending обзор ипотеки

First Midwest BankПроверка ипотечного кредита First Midwest Bank

LowRates. com comОбзор ипотечных кредитов на LowRates.com

Wyndham Capital MortgageWyndham Capital Mortgage Review

Как сравнить ипотечных кредиторов Ваш первый шаг к нахождению лучшего ипотечного кредитора – это сравнительный магазин. Сравнивая оценки кредита, смотрите на APR (годовую процентную ставку) и процентную ставку, указанную каждым кредитором. Подумайте, что для вас важно в плане опыта. Для некоторых критическое значение имеет то, как быстро кредитор может обработать письмо с предварительным одобрением или закрыть кредит.Если у вас есть особые потребности — например, вы хотите получить кредит FHA — вы также можете поискать лучших ипотечных кредиторов, которые специализируются на этих продуктах. Как только вы определите свои потребности и предпочтения, начните со сравнения ипотечных ставок и поиска кредитора в вашем районе через Bankrate. Текущие ставки по ипотечным кредитамДля покупки средняя 30-летняя фиксированная ставка по ипотеке в настоящее время составляет 3,970% на основе последнего опроса кредиторов Bankrate, в то время как средняя 15-летняя фиксированная ставка в настоящее время составляет 3.410%. Средняя 30-летняя фиксированная ставка рефинансирования в настоящее время составляет 4,000%, а средняя 15-летняя фиксированная ставка рефинансирования в настоящее время составляет 3,390%. Подробнее:Лучшие ипотечные кредиторы на февраль 2022 годаКак покупатели жилья могут чувствовать себя более уверенно при выборе ипотечного кредитора? Первое, что нужно понять об ипотечных кредиторах, это то, что многие из компаний, которые рекламируют ипотечные кредиты, на самом деле не являются кредиторами. Они брокеры. Деньги приходят не от них — они приходят от кредитора (кому брокер берет кредит).Например, я профинансировал свою последнюю ипотеку через Right Choice Mortgage. Второе, что нужно понять, это то, что даже если вы обратитесь непосредственно к кредитору, кредитор может по-прежнему выступать в качестве брокера. Кредитор, такой как Bank of America, может дать вам ипотечный кредит. Но они могли так же легко «продать» ипотечный кредит группе инвесторов на вторичном рынке ипотечных кредитов. Почему? Потому что это высвобождает капитал банка для выдачи большего количества кредитов. Выбор того, кто поможет вам получить ипотечный кредит, на самом деле зависит от двух вещей: 1) вашего личного финансового положения и 2) каких отношений вы хотите с ипотечным кредитором. Если у вас сложная личная финансовая ситуация, например, наличие нескольких источников дохода, самозанятость, владение инвестиционной недвижимостью и владение ООО или предыдущие банкротства, вы можете обнаружить, что некоторые ипотечные компании не хотят работать с вами. Даже если у вас простое финансовое положение, вы все равно должны решить, какие отношения вы хотите иметь с ипотечной компанией. Вы можете делать все онлайн или вам нужно заполнять формы вручную? Хотите ли вы каждый раз говорить с одним и тем же человеком или вам удобно разговаривать с любым из сотен человек в колл-центре, который ответит на звонок? Вам нужен кто-то, кто может провести вас через процесс и объяснить вам, или вы старый «ипотечный профессионал», который понимает, как работает система? Принятие правильного решения значительно облегчит процесс оформления ипотечного кредита. С кем бы вы ни решили работать, чтобы получить ипотечный кредит, прежде чем углубляться в подробности, узнайте, как они ведут бизнес и соответствует ли их стиль вашим потребностям. Как изменение процентных ставок влияет на ипотеку в разных регионах? Изменения процентной ставки влияют на покупку жилья. Когда процентные ставки падают, дома становятся более доступными, потому что платежи по кредиту снижаются.Например, если вы купили дом за 600 000 долларов (средняя цена дома в Калифорнии) и внесли 20% первоначального взноса, у вас будет ипотека на 480 000 долларов. При ставке 3% ваш платеж до вычета налогов и страховки составит 2024 доллара. При процентной ставке 5% ваш платеж составит 2577 долларов, или на 27% больше. Поскольку кредиторы обычно рассчитывают на то, что стоимость вашего жилья не должна превышать 30% от вашего дохода, более низкие процентные ставки должны позволить большему количеству людей получать ипотечные кредиты, а более высокие процентные ставки ограничат ипотечные кредиты. Однако изменения процентных ставок по ипотечным кредитам не влияют на все сообщества одинаково.Очевидно, что очень богатые люди, которые все еще могут закладывать свои дома в целях налогообложения или финансового планирования, имеют мало ограничений в своей возможности получить ипотечный кредит. В нижней части шкалы самый дешевый дом может продолжать хорошо продаваться при повышении процентных ставок, потому что существует множество программ, помогающих малообеспеченным покупателям и покупателям, впервые покупающим жилье. Кредиты FHA специально предназначены для малоимущих, малоимущих и/или впервые приобретающих жилье. Эта программа, поддерживаемая Федеральным управлением жилищного строительства, облегчает получение статуса домовладельца за счет смягчения требований, которым заемщики должны соответствовать, чтобы получить ипотечный кредит. Общины, которые больше всего страдают (или извлекают наибольшую выгоду) от изменения процентных ставок, — это те общины, где цены на жилье выше среднего, но недостаточно высоки, чтобы представлять интерес для богатых людей. Какой совет вы могли бы дать членам малообеспеченных сообществ, стремящихся получить наилучшую возможную ставку по ипотеке? Я предлагаю три совета членам общин с недостаточным уровнем обслуживания, чтобы получить наилучшие возможные ставки. Во-первых, сделайте все возможное, чтобы улучшить свой кредитный рейтинг. Даже в недостаточно обслуживаемых сообществах кредитные баллы являются одним из основных показателей кредитоспособности, используемых нашей финансовой системой. Во-вторых, работайте с банком или кредитором, знакомым со всеми программами, доступными для малообеспеченных слоев населения. Наконец, убедитесь, что ипотечная компания знает, что вы являетесь членом общества с недостаточным уровнем обслуживания. Сегодня, когда мы ведем много бизнеса в Интернете или по телефону, кредитору может быть трудно узнать, что вы являетесь членом недостаточно обслуживаемого сообщества, которое, согласно широкому определению, недавно предоставленному Белым домом, включает «людей». цветных и других людей, которые исторически недооценивались, маргинализировались и страдали от постоянной бедности и неравенства.» Это определение подходит для многих людей. Лучшие ипотечные кредиторы февраля 2022 года *Минимальные кредитные баллы указаны для соответствующих кредитов или для кредитов VA от Navy Federal и Veterans United. Лучшие ипотечные кредиторы февраля 2022 годаВыбор подходящего ипотечного кредитора играет большую роль в получении наилучшего предложения по ипотеке. Мы выбрали кредиторов, которые предлагают различные типы ипотечных кредитов и получили оценку A+ от Better Business Bureau, за исключением Федерального кредитного союза ВМС, Chase и Guild Mortgage. Navy Federal имеет рейтинг NR. Chase and Guild Mortgage имеет оценку B+ от BBB. Многие из наших лучших вариантов также преуспевают в удовлетворенности клиентов и принимают альтернативные формы кредита, если у вас нет кредитного рейтинга, что упрощает получение квалификации.

Узнайте больше о лучших ипотечных кредиторахИтог: Rocket Mortgage — отличный вариант, если вам удобно подавать заявление онлайн и у вас хороший кредитный рейтинг. Плюсы Rocket Mortgage:

Минусы Rocket Mortgage:

Минусы Navy Federal:

Итог: Veterans United — хороший вариант для нескольких типов ипотечных кредитов, но кредиты VA — его самые сильные продукты .Это также может подойти, если у вас плохой кредитный рейтинг или его нет. Плюсы Veterans United:

Минусы Veterans United:

Итог: Независимая ипотечная компания Fairway — хороший кредитор для людей, которые хотят изучить свои опции. Преимущества Fairway Independent:

Минусы Fairway Independent:

Итог: человек, потому что у него есть несколько ипотечных кредитов для заемщиков в разных ситуациях. Плюсы гильдии по ипотеке:

Консьерж гильдии:

Итог: New American Funding является сильным ипотечным кредитором в целом, и его кредит на выкуп, и я МОГУ кредит позволяет легко настроить ипотечный кредит в соответствии с вашими конкретными потребностями. Плюсы New American Funding:

Минусы New American Funding:

Итог: NBKC Bank достойный вариант, если у вас хороший кредитный рейтинг и вы цените онлайн-удобство. Плюсы NBKC:

Минусы NBKC:

Итог: Bank of America в целом является хорошим ипотечным кредитором, но вам потребуется приличный кредитный рейтинг, чтобы претендовать на получение ипотека. Плюсы Bank of America:

Минусы Bank of America:

Итог: PNC Bank является хорошим кредитором, если у вас хороший кредитный рейтинг, особенно если вы хотите получить ипотечный кредит в компании, которую вы могли бы использовать для кредита HELOC или жилищного капитала позже. Плюсы PNC Bank:

Минусы PNC Bank: Суть: 928 достойный вариант, особенно если у вас низкий кредитный рейтинг или его нет, и вам нужно подать заявку с альтернативными данными. Плюсы Carrington:

Минусы Carrington:

Итог: Чейз в целом является сильным ипотечным кредитором, но вам понадобится приличный кредитный рейтинг, чтобы соответствовать требованиям. Плюсы Chase:

|

5%

5% 5%

5% 5%

5% 5%

5%

С. заявляет

С. заявляет Заемщики, которые проводят больше предварительных исследований, как правило, экономят больше денег, чем те, кто обращается к первому найденному кредитору.Лучше всего получить котировки как минимум от трех кредиторов, чтобы вы знали свои варианты в зависимости от вашей кредитной и финансовой ситуации. Поскольку ставки часто колеблются, лучше всего получать эти котировки в один и тот же день, чтобы у вас была точная основа для сравнения.

Заемщики, которые проводят больше предварительных исследований, как правило, экономят больше денег, чем те, кто обращается к первому найденному кредитору.Лучше всего получить котировки как минимум от трех кредиторов, чтобы вы знали свои варианты в зависимости от вашей кредитной и финансовой ситуации. Поскольку ставки часто колеблются, лучше всего получать эти котировки в один и тот же день, чтобы у вас была точная основа для сравнения.

Однако ссуда была предоставлена мне кредитным союзом Глендейла.

Однако ссуда была предоставлена мне кредитным союзом Глендейла. (потому что для одобрения ипотеки потребуется больше времени и усилий).Кроме того, многие из крупных автоматизированных или полуавтоматических ипотечных компаний, где вы подаете заявку онлайн, не имеют нужных «коробок» в своем заявлении, чтобы вы могли все объяснить. Вы можете оказаться в трясине бесконечного разочарования, работая с этими компаниями.

(потому что для одобрения ипотеки потребуется больше времени и усилий).Кроме того, многие из крупных автоматизированных или полуавтоматических ипотечных компаний, где вы подаете заявку онлайн, не имеют нужных «коробок» в своем заявлении, чтобы вы могли все объяснить. Вы можете оказаться в трясине бесконечного разочарования, работая с этими компаниями. Наконец, если вы используете одного из этих онлайн-брокеров, если вы не можете найти номер телефона на главной странице, не используйте их.

Наконец, если вы используете одного из этих онлайн-брокеров, если вы не можете найти номер телефона на главной странице, не используйте их.

Например, в Калифорнии это могут быть сообщества, где цены на жилье находятся в диапазоне от 1 до 1,5 миллионов долларов. Я вспоминаю рецессию 2008 года, когда стоимость недвижимости сильно упала, по-прежнему был спрос на самые дешевые дома и по-прежнему был спрос на мега-особняки богатых.Но эти дома за миллион долларов не могли найти много покупателей.

Например, в Калифорнии это могут быть сообщества, где цены на жилье находятся в диапазоне от 1 до 1,5 миллионов долларов. Я вспоминаю рецессию 2008 года, когда стоимость недвижимости сильно упала, по-прежнему был спрос на самые дешевые дома и по-прежнему был спрос на мега-особняки богатых.Но эти дома за миллион долларов не могли найти много покупателей. Некоторые ипотечные компании могут не захотеть использовать эти программы, потому что они могут быть дополнительной работой. Найдите ипотечную компанию, которая может откровенно рассказать вам о тех программах, которые доступны и которые вы можете использовать в своих интересах.

Некоторые ипотечные компании могут не захотеть использовать эти программы, потому что они могут быть дополнительной работой. Найдите ипотечную компанию, которая может откровенно рассказать вам о тех программах, которые доступны и которые вы можете использовать в своих интересах. Если вы имеете право на получение другого типа кредита, вы можете получить кредит с более низким баллом.

Если вы имеете право на получение другого типа кредита, вы можете получить кредит с более низким баллом.

персонал или подрядчик, или вы живете с членом Navy Federal

персонал или подрядчик, или вы живете с членом Navy Federal Он предоставляет множество видов ипотечных кредитов и имеет несколько сроков на выбор.

Он предоставляет множество видов ипотечных кредитов и имеет несколько сроков на выбор.

Вот те, которые мы не выбрали в качестве наших фаворитов:

Вот те, которые мы не выбрали в качестве наших фаворитов: D. Power оценивает его довольно низко по степени удовлетворенности клиентов.

D. Power оценивает его довольно низко по степени удовлетворенности клиентов.

Наконец, мы рассмотрели, рассматривает ли он альтернативные формы кредита, такие как счета за коммунальные услуги и арендные платежи, чтобы вы могли претендовать на них.

Наконец, мы рассмотрели, рассматривает ли он альтернативные формы кредита, такие как счета за коммунальные услуги и арендные платежи, чтобы вы могли претендовать на них.

Он также должен предлагать хорошие цены и взимать разумную плату.

Он также должен предлагать хорошие цены и взимать разумную плату.

Банки сосредоточены на нескольких областях, включая банковское обслуживание физических лиц, кредитование и инвестиции.Нет однозначно лучшего выбора — ваше решение будет зависеть от нескольких факторов.

Банки сосредоточены на нескольких областях, включая банковское обслуживание физических лиц, кредитование и инвестиции.Нет однозначно лучшего выбора — ваше решение будет зависеть от нескольких факторов.

Это эффективный способ сравнить кредиторов и посмотреть, какие из них предложат вам лучшую сделку.

Это эффективный способ сравнить кредиторов и посмотреть, какие из них предложат вам лучшую сделку.

в состоянии позволить себе дополнительные расходы, связанные с владением домом, такие как ремонт дома или уход за газоном.Вам не нужно было планировать расходы на эти вещи при аренде, потому что арендодатель отвечал за техническое обслуживание».

в состоянии позволить себе дополнительные расходы, связанные с владением домом, такие как ремонт дома или уход за газоном.Вам не нужно было планировать расходы на эти вещи при аренде, потому что арендодатель отвечал за техническое обслуживание».