Как вернуть 650 000 рублей после покупки квартиры?

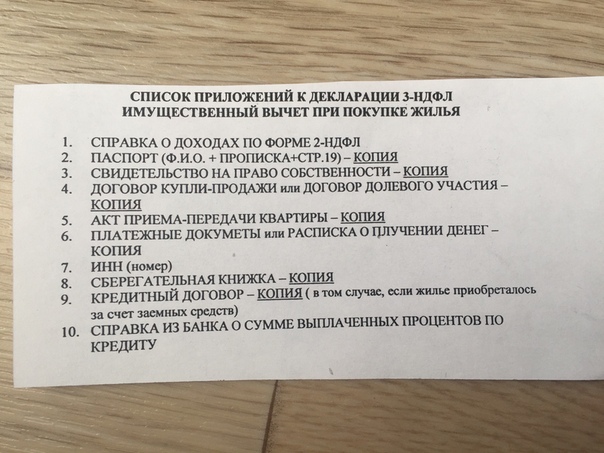

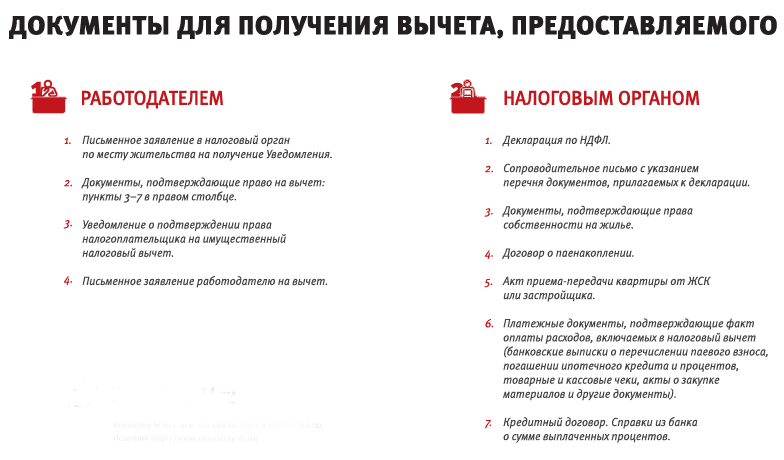

1. Паспорт + заверенная копия первых страниц и страниц с регистрацией.2. Заполненная декларация 3-НДФЛ + копия

3. Справка 2-НДФЛ. Справку по вашему запросу выдаёт работодатель; если вы работаете или работали в течение года в нескольких местах, то и справок нужно несколько. Справки нужно собирать за каждый календарный год, за который вы планируете получить возврат налога.

4. Заявление на возврат налога с банковскими реквизитами, на которые вам будут возвращать деньги.

5. Договор купли-продажи или договор долевого участия + заверенная копия.

6. Документы, подтверждающие факт оплаты жилья (платёжные поручения, квитанции об оплате или расписки) + их заверенные копии.

7. Выписка из ЕГРН + заверенная копия. Этот документ не обязателен, если вы покупали квартиру по договору долевого участия.

8. Акт приема-передачи жилья + заверенная копия. Этот документ не обязателен, если вы покупали квартиру по договору купли-продажи.

Если квартира куплена в браке:

9. Свидетельство о браке и заявление о распределении долей вычета между супругами (они не обязательно должны быть равными). Заявление подаётся в оригинале, свидетельство – в виде копии.

Если квартира оформлена на несовершеннолетнего:

10. Копия свидетельства о рождении ребенка. Если вычет оформляется на обоих родителей, нужен также оригинал заявления об определении долей.

Если вычет оформляется на уплаченные проценты по ипотеке:

11. Кредитный договор с банком + заверенная копия.

12. Справка о выплаченных процентах за год. Выдаётся в банке.

13. Копии платежных документов, подтверждающих факт оплаты кредита (чеки, квитанции и т.д.). Не все налоговые их просят, но лучше подготовиться.

Если вычет оформляется на самостоятельное строительство дома:

14. Расходные документы (чеки, квитанции) на строительные материалы + заверенные копии.

Если вычет оформляется на отделку или ремонт:

15. Договор на ремонтные или отделочные работы, а также все связанные с этими работами чеки, квитанции, расписки и т.д. + их заверенные копии.

Договор на ремонтные или отделочные работы, а также все связанные с этими работами чеки, квитанции, расписки и т.д. + их заверенные копии.

Как вернуть деньги с покупки квартиры: пошаговая инструкция

При покупке собственной квартиры существует много возможностей сэкономить. Одна из них – возвращение пенсионного сбора, который инвестор платит в государственный бюджет. Такая опция касается украинцев, которые впервые покупают квартиру, а сумма возвращенных денег иногда достигает 26 тысяч гривен.

Почти три четверти покупателей недвижимости совершают покупку впервые, сообщает Дом 24.

Смотрите также: Квартира для перепродажи: полезные советы, и почему это удачная идея

Около 70% наших клиентов покупают квартиры впервые. Именно на них распространяется возможность вернуть пенсионный сбор, который составляет от 7 до 26 тысяч гривен,

– отмечает руководитель отдела продаж Lev Development Иванна Иванков.

Как вернуть часть денег с покупки квартиры

Законодательство

Этот пункт касается лиц, которые покупают квартиру впервые / Фото Unsplash

Согласно пункту 9 статьи 1 Закона Украины «О сборе на обязательное государственное пенсионное страхование» от уплаты такого сбора освобождаются государственные предприятия, учреждения и организации, которые приобретают недвижимое имущество за счет бюджетных средств, учреждений и организаций иностранных государств, пользующихся иммунитетами и привилегиями согласно законам и международным договорам Украины.

Нюансы

Существует несколько нюансов / Фото Unsplash

Возврат денег возможен только если нотариус вынужден соблюсти все формальности.

Так, по словам адвоката, вам необходимо документальное подтверждение уплаты сбора на обязательное государственное пенсионное страхование с операций купли-продажи недвижимого имущества. Копия такой платежной доверенности хранится у нотариуса, удостоверившего договор

Процедура возврата налога осуществляется по представлению органов, контролирующих поступление поступлений бюджета-Государственной фискальной службы. Следовательно, чтобы вернуть автоматически уплаченный пенсионный сбор, необходимо действовать самостоятельно.

Инструкция по возврату денег

Придется обратиться в суд / Фото Unsplash

Как отмечает адвокат Андрей Стецик, необходимо:

- Сохранить копию документа об уплате «пенсионного» сбора (можно попросить при оплате распечатать дополнительный экземпляр).

- Получить в государственном реестре вещных прав на недвижимое имущество информационную справку по идентификационным данным физического лица, что будет свидетельствовать о том, что другого недвижимого имущества нет.

- Обратиться в Управление Пенсионного фонда с заявлением о возврате безосновательно уплаченных денег, тогда получить отказ в удовлетворении заявления. Именно отказ Пенсионного фонда является основанием для обращения в суд.

- Подать исковое заявление о возврате безосновательно уплаченных средств в окружной административный суд в течение 6 месяцев с момента получения отказа от управления пенсионного фонда.

Результат

Такой спор будет рассмотрен в упрощенном исковом производстве без вызова сторон, а значит, ходить в суд не придется,

– рассказывает адвокат.

Учитывая значительную загруженность судов первой инстанции процесс рассмотрения может занять до 4 месяцев, добавив еще время на подготовку документов, в частности, переписка с пенсионным фондом, примерно за 6 месяцев можно получить решение о возврате безосновательно уплаченных денег.

В результате вы получите свои деньги / Фото Unsplash

К слову: Как сэкономить деньги на покупке квартиры: 5 проверенных лайфхаков

После этого плательщик должен подать в государственное казначейство заявление и представление не позднее 30 календарных дней вместе с оригиналом или копией документа на перевод, или бумажной копией электронного расчетного документа, которые подтверждают перечисление средств в бюджет и получить деньги обратно.

Возврату не подлежит

В редакцию ММЦ «Строительство. Недвижимость. Rent&Sale» обратилась жительница Самары, которая около месяца назад продала свою квартиру. Вскоре после подписания договора купли-продажи ей позвонил покупатель, новый собственник жилья, и потребовал аннулировать сделку. Насколько часто подобные прецеденты встречаются на рынке и как продавцам и покупателям жилья обезопасить себя от таких неприятных эпизодов?

ЗАБЕРИТЕ ОБРАТНО СВОЮ КВАРТИРУ!

Оговоримся сразу: требования одной из сторон (как правило, покупателя) аннулировать уже состоявшуюся сделку с объектом жилой недвижимости на рынке встречаются редко. Этот факт подтвердило несколько представителей крупнейших агентств недвижимости города, добавив, впрочем, что постпродажные претензии в их практике хотя редко, но все же встречаются. Как быть в подобной ситуации бывшему собственнику жилья и на что имеют право оба участника сделки? Разбираемся вместе с экспертами и самими фигурантами скандальной сделки.

Этот факт подтвердило несколько представителей крупнейших агентств недвижимости города, добавив, впрочем, что постпродажные претензии в их практике хотя редко, но все же встречаются. Как быть в подобной ситуации бывшему собственнику жилья и на что имеют право оба участника сделки? Разбираемся вместе с экспертами и самими фигурантами скандальной сделки.

«Покупатель на мою 2-комнатную квартиру, расположенную на ул. Мичурина, нашелся в течение месяца-полутора, – рассказывает жительница Самары Ирина Матвейчук. – Эту квартиру мы в течение года сдавали, сами живем в другой, а потом решили переехать, продав обе свои квартиры и купив что-то более просторное и качественное. Покупателями оказалась зрелая пара, им понравилось расположение дома, и устроила цена. Мы готовы были торговаться, потому что хотелось быстрее решить собственный квартирный вопрос, так что разговор долгим не был. У них была наличная оплата, и пока они раздумывали, мы уже выставили на продажу свое жилье и начали присматриваться к новостройкам.

Дальше продавец попытался выйти на контакт с покупателем, выяснить, что не так с полами. Покупатель на диалог не соглашался, грозил судом. «В той квартире полы выстланы паркетом, – продолжает Ирина Матвейчук. – Паркет довольно старый, видавший виды, он скрипит. Однако это не означает, что в квартире прогнил весь пол и что он действительно может в любую минуту обвалиться. Со дня на день мы выходим на новую сделку по продаже своей квартиры. Деньги, вырученные с продажи той «двушки», пока у нас на руках, но в ближайший месяц мы намерены вложить всю вырученную сумму в покупку нового жилья. Но теперь стало как-то боязно: что если нашим покупателям все же удастся обязать нас возместить им стоимость жилья? Выходит, нам пока лучше приостановить решение своих вопросов и разрешить назревший спор?».

Деньги, вырученные с продажи той «двушки», пока у нас на руках, но в ближайший месяц мы намерены вложить всю вырученную сумму в покупку нового жилья. Но теперь стало как-то боязно: что если нашим покупателям все же удастся обязать нас возместить им стоимость жилья? Выходит, нам пока лучше приостановить решение своих вопросов и разрешить назревший спор?».

ЮРИДИЧЕСКИЙ АСПЕКТ ВОЗВРАТА ЖИЛЬЯ

Посоветовать, какую стратегию поведения лучше избирать бывшим собственникам жилья, попавшим в подобную ситуацию, мы попросили у представителей юридической и риэлторской сферы. «Вернуть деньги за купленный товар – за недвижимость в том числе – можно лишь в том случае, если этот товар нельзя использовать по прямому назначению, – говорит партнер юридической фирмы RBL Денис Герасимов. – Соответственно, для квартиры этот фактор работает, если она непригодна для проживания. Скажем, если человек купил квартиру, а спустя какое-то время в ней обрушилась стена из-за проведенной ранее перепланировки, о которой продавец ему не сообщил.

Руководитель АН «Афина-Центр» Ольга Пискаева признается, что подобных примеров, когда обычный объект недвижимости на вторичном рынке после сделки купли-продажи демонстрировал свою полную непригодность к проживанию, почти нет. «В моей практике оспаривания сделок после подписания договора не было. Однако единственным основанием для судебного разбирательства в данном случае является наличие недостатка, который нельзя исправить инженерным путем», – соглашается эксперт.

Если шансы вернуть потраченную сумму полностью в данном случае практически равны нулю, то может ли покупатель рассчитывать хотя бы на частичное возмещение своих затрат со стороны продавца? «Существует закрепленное законом правило, которое дает право покупателю, который приобрел товар с недостатком по договору купли-продажи, требовать от продавца компенсацию за счет уменьшения стоимости товара», – продолжает Денис Герасимов.

В каких еще случаях у покупателя есть шансы доказать свою правоту и отменить сделку? Самый верный и юридически подкрепленный – если договор купли-продажи уже подписан, а акт приема-передачи квартиры еще нет. Вплоть до момента передачи объекта недвижимости новому владельцу подписанный между ним и бывшим собственником договор еще можно расторгнуть. Однако случаи, когда между подписанием этих документов проходит существенное время, довольно редки, поэтому на практике они практически не встречаются.

В каких еще случаях у покупателя есть шансы доказать свою правоту и отменить сделку? Самый верный и юридически подкрепленный – если договор купли-продажи уже подписан, а акт приема-передачи квартиры еще нет. Вплоть до момента передачи объекта недвижимости новому владельцу подписанный между ним и бывшим собственником договор еще можно расторгнуть. Однако случаи, когда между подписанием этих документов проходит существенное время, довольно редки, поэтому на практике они практически не встречаются.Кстати, у продавца жилья, к которому обратился покупатель с требованием расторгнуть сделку, есть еще один «союзник» – Управление Росреестра. «Сделка по аннулированию договора купли-продажи недвижимости фактически означает обратную продажу, за которой может скрываться мошенническая махинация, – говорит Денис Герасимов. – На этом основании Управление Росреестра, чтобы обезопасить участников сделки от возможных скрытых мошеннических мотивов, может отказать в аннулировании старой сделки и регистрации новой следом за ней». Получается, что даже если суд встанет на сторону такого заявителя, который нашел в квартире изъян после покупки, то вернуть полностью деньги новому собственнику вряд ли удастся. Максимум удастся обязать продавца вернуть часть потраченных на квартиру средств, чтобы устранить тот самый недостаток. Но при этом надо помнить, что экспертиза всегда проводится за счет заявителя, поэтому статью затрат на разбирательство и возможную компенсацию нужно четко соотнести.

Получается, что даже если суд встанет на сторону такого заявителя, который нашел в квартире изъян после покупки, то вернуть полностью деньги новому собственнику вряд ли удастся. Максимум удастся обязать продавца вернуть часть потраченных на квартиру средств, чтобы устранить тот самый недостаток. Но при этом надо помнить, что экспертиза всегда проводится за счет заявителя, поэтому статью затрат на разбирательство и возможную компенсацию нужно четко соотнести.

КАК ОБЕЗОПАСИТЬ СЕБЯ?

Чтобы избежать недовольств со стороны покупателя жилья, оформленных в виде судебного иска или просто угроз, нужно договариваться «на берегу». «Советую даже в договоре задатка максимально подробно прописывать все пункты, касающиеся состояния и вида квартиры, – говорит Ольга Пискаева. – Пусть в документе будет отражено, что и в каком состоянии остается, а что продавец забирает с собой. Подчас это самый действенный способ расположить к себе излишне подозрительного покупателя. В свою очередь, покупатель, если сомневается в качестве коммуникаций в квартире, в деталях перепланировки или ремонта, должен обратиться к специалистам, которые проведут экспертизу и успокоят его или, наоборот, настоятельно порекомендуют найти другой вариант жилья. Если какие-то недостатки квартиры «всплывут» на этапе переговоров, не стоит забывать, что они являются серьезным основанием требования снижения цены». Ну а лучшим «оружием» продавца, как ни банально, является честность. Чем больше потенциальный покупатель узнает о квартире до момента подписания договора и передачи ключей, тем меньше вероятность, что претензия возникнет и тем более выльется в форму судебного разбирательства.

В свою очередь, покупатель, если сомневается в качестве коммуникаций в квартире, в деталях перепланировки или ремонта, должен обратиться к специалистам, которые проведут экспертизу и успокоят его или, наоборот, настоятельно порекомендуют найти другой вариант жилья. Если какие-то недостатки квартиры «всплывут» на этапе переговоров, не стоит забывать, что они являются серьезным основанием требования снижения цены». Ну а лучшим «оружием» продавца, как ни банально, является честность. Чем больше потенциальный покупатель узнает о квартире до момента подписания договора и передачи ключей, тем меньше вероятность, что претензия возникнет и тем более выльется в форму судебного разбирательства.

Налоговый вычет по военной ипотеке в 2019 году

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

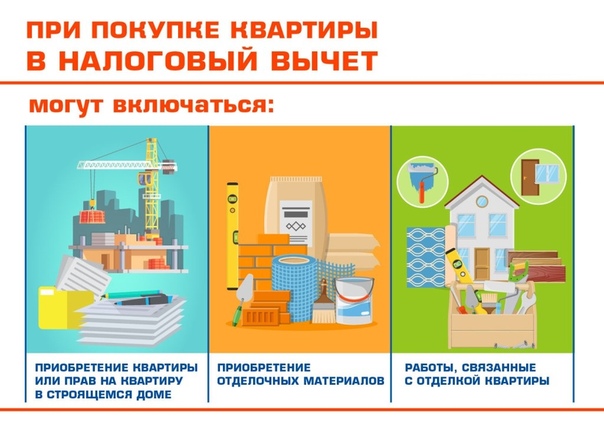

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

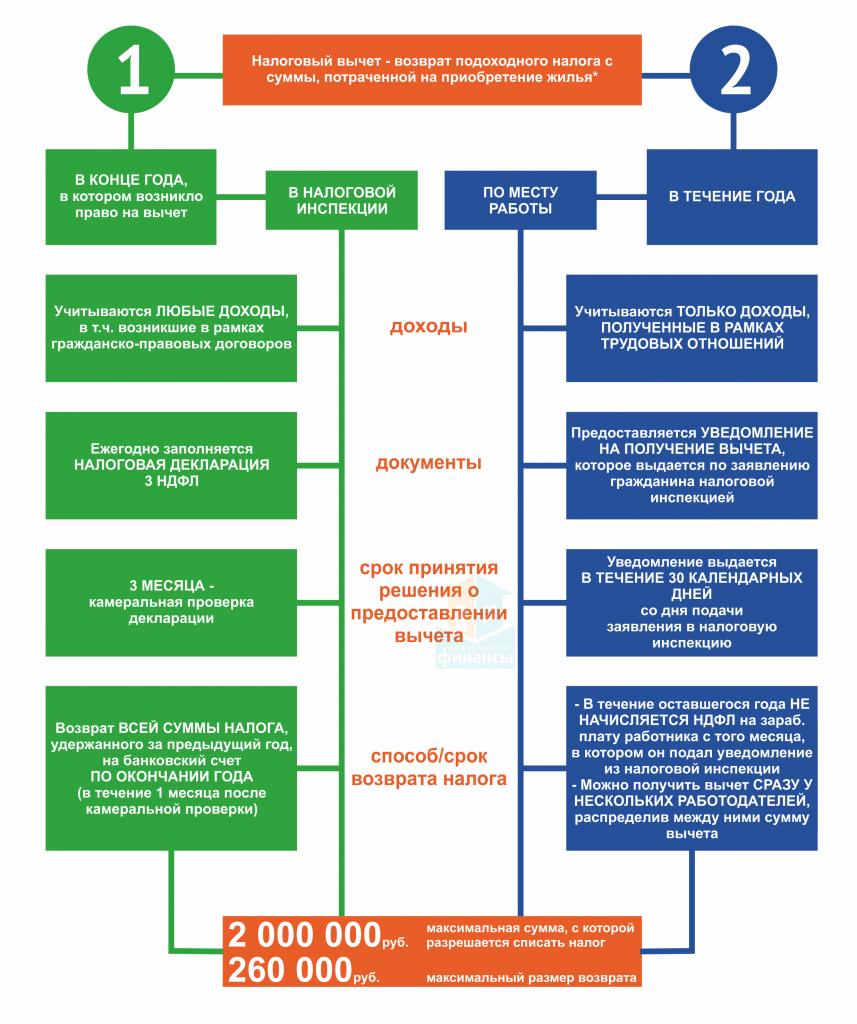

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 2 млн. Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

3 000 000 Р

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 3 млн. Р — 390 000 Р. Данный налоговый имущественный вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

Р — 390 000 Р. Данный налоговый имущественный вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

ru.Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

с 15 июля 2016 года Росреестр больше не выдает свидетельства о государственной регистрации права. После 15 июля 2016 года право на вычет при покупке квартиры подтверждает выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

ru.

ru.

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Что выбрать при покупке квартиры: задаток, аванс или залог?

Действующими законодательными актами четко регламентированы инструменты, обеспечивающие обязательства продавца и покупателя квартиры. Юристы могут порекомендовать, что лучше выбрать, исходя из конкретной ситуации. Среди доступных вариантов сделки фигурируют аванс, залог и задаток.

Юристы могут порекомендовать, что лучше выбрать, исходя из конкретной ситуации. Среди доступных вариантов сделки фигурируют аванс, залог и задаток.

Выбор параметров сделки

Закрепление договорных условий обычно происходит после выбора квартиры и согласования между сторонами основных параметров будущей сделки. Договоренность можно скрепить путем:

- оформления договора залога;

- предоставления задатка;

- авансовых выплат.

Все перечисленные пути подтверждают намерения сторон и серьезность сделки, а также являются юридически подтвержденной финансовой гарантией. Денежные выплаты, отданные продавцу покупателем в виде задатка либо аванса, могут быть использованы для осуществления предпродажных процедур подготовки. Например, этой суммой можно погасить существующие коммунальные задолженности, оплатить экспертную оценку имущества, возникающие расходы на переезд.

Разница между авансом и задатком при покупке квартиры

Отличие аванса от задатка при покупке квартиры предусмотрено законодательством. Аванс является денежной формой подтверждения намерений по продаже квартиры и вносится, основываясь на предварительных договоренностях либо соглашениях. Многие удовлетворяются обычной распиской, но размер аванса обязательно должен быть фиксированным и указанным в документе. Простая письменная форма расписки тоже является юридическим подтверждением факта выплат. Сумма аванса может составлять определенный процент от будущей сделки либо произвольную цифру.

Аванс является денежной формой подтверждения намерений по продаже квартиры и вносится, основываясь на предварительных договоренностях либо соглашениях. Многие удовлетворяются обычной распиской, но размер аванса обязательно должен быть фиксированным и указанным в документе. Простая письменная форма расписки тоже является юридическим подтверждением факта выплат. Сумма аванса может составлять определенный процент от будущей сделки либо произвольную цифру.

Расторжение сделки предусматривает полное возвращение аванса продавцом покупателю. Иногда стороны фиксируют в договоре процедуру начисления процентов от суммы аванса или другие условия. Например, можно зафиксировать в письменной форме отказ возврата аванса в случае расторжения сделки по вине покупателя. Авансовые платежи являются предоплатой по любому договору, поэтому при расчете по сделке они учитываются в общей стоимости квартиры.

Существенная разница между задатком и авансом в том, что, если продавец откажется, он обязан уплатить покупателю сумму двух задатков. И при передаче денег под расписку, необходимо четко указать, что сумма передается в качестве задатка.

И при передаче денег под расписку, необходимо четко указать, что сумма передается в качестве задатка.

Величина задатка при покупке квартиры

Задаток при покупке квартиры может выражаться только в денежном эквиваленте. Последствия оформления задатка регулируются 380 и 381 статьями ГК РФ. По юридическим канонам аванс и задаток являются предоплатой, но последствия внесения задатка более серьезные.

Согласно закона при оформлении задатка при отказе покупателя от выполнения договоренностей, вся выплаченная сумма остается у продавца. При расторжении сделки по вине продавца, возмещение покупателю производится в двойном размере. Это простое, но действенное правило, дисциплинирует обе стороны и обеспечивает гарантию подписания договора. Компенсационная природа задатка предусматривает обязательную письменную форму с прямым указанием информации в предварительном договоре либо договоре купли-продажи. Если данные про задаток не фигурируют в письменном виде, денежные выплаты расцениваются как аванс.

Если данные про задаток не фигурируют в письменном виде, денежные выплаты расцениваются как аванс.

Размер задатка при покупке квартиры обязательно фиксируется в письменном виде. Залоговые деньги учитываются в качестве частичной оплаты при покупке квартиры.

Оформление задатка при покупке квартиры

Задаток или аванс при покупке квартиры призваны урегулировать взаимоотношения между сторонами, а также упростить процесс подписания сделки. Если оформление не может состоятся по объективным причинам, не зависящим от сторон, как правило выплачивается разумная компенсация, и стороны подходят к ситуации с пониманием. При невозможности договориться, спор может перейти в суд. В таком случае судья выслушает все аргументы и рассмотрит полученные факты, после чего вынесет решение по иску.

Конечно для сторон предпочтительно оформить аванс или задаток при покупке квартиры, разница между которыми все же существенная. Так в случае приобретения объекта, покупателю выгоднее просить продавца оформить задаток, поскольку удвоенная выплата вследствие отказа продажи является серьезной мотивацией. Если покупатель не уверен в окончательности собственного выбора, разумнее оформить аванс. Тогда продавец вернет выплаченную сумму, если иные условия не фигурировали в подписанном договоре. Если до момента заключения договора задаток остается у сотрудников агентства недвижимости, это необходимо указать в договоре и должным образом оформить необходимые документы.

Так в случае приобретения объекта, покупателю выгоднее просить продавца оформить задаток, поскольку удвоенная выплата вследствие отказа продажи является серьезной мотивацией. Если покупатель не уверен в окончательности собственного выбора, разумнее оформить аванс. Тогда продавец вернет выплаченную сумму, если иные условия не фигурировали в подписанном договоре. Если до момента заключения договора задаток остается у сотрудников агентства недвижимости, это необходимо указать в договоре и должным образом оформить необходимые документы.

Гарантию сохранности средств дает нотариальное оформление задатка при покупке квартиры. Депозит у нотариуса обеспечит возврат денег в случае расторжения договоренностей. Для крупных сумм юристы рекомендуют арендовать ячейку в банке и класть деньги на период, необходимый для окончательного взаиморасчета.

С целью снижения возможных рисков и для минимизации денежных потерь при отмене сделке, в договоре указывают уплату определенной суммы процентов за временное пользование вверенными деньгами или процедуру возмещения убытков.

Залог. Особенности процедуры

Задаток при покупке квартиры в ипотеку и аванс всегда выражаются в денежных единицах, тогда как залогом является способ обременения предмета сделки. Благодаря оформлению этого вида обеспечения исполнения обязательств, квартира ограничивается в обороте. Чаще всего залоговая форма обязательств используется при заключении договора купли-продажи, предполагающего рассрочку платежа. Это действие препятствует распоряжению объектом недвижимости до момента полной выплаты стоимости.

Классический и наиболее распространенный пример залога — это ипотека. Законом предусмотрено обязательное оформление договора или соглашения, при этом, предмет оформленного залога обязательно должен быть официально застрахован. Порядок обращения взысканий по заложенному имуществу и правила его реализации регулируются Гражданским кодексом РФ.

Лёгкий способ получить 260 000 от государства — Блог

Невероятно, но факт: за год налоговая забирает у вас примерно полторы зарплаты. Эти деньги можно вернуть и потратить на новый айфон или отпуск у моря. Наша пошаговая инструкция расскажет, как улучшить своё финансовое положение за счёт налогового бюджета. Кстати, это совершенно законно.

Эти деньги можно вернуть и потратить на новый айфон или отпуск у моря. Наша пошаговая инструкция расскажет, как улучшить своё финансовое положение за счёт налогового бюджета. Кстати, это совершенно законно.

Итак, вернуть деньги можно, если в 2015 году вы:

- купили квартиру или домик в деревне

- платили за учёбу в школе или универе

- лечили зубы и другие части тела

Нашли подходящий пункт? Поздравляем — государство у вас в долгу.

Сколько денег можно получить

Вы можете вернуть 13% потраченной суммы, но не больше 13% от размера официальных доходов за год. Расскажем на примере:

Вы купили однокомнатную квартиру в Зеленограде за 2 миллиона . Государство должно вернуть 13% — 260 тысяч. При этом вы зарабатываете 80 тысяч в месяц — примерно 1 миллион в год. Значит в этом году вам вернут только 13% от миллиона — 130 тысяч . Оставшиеся 130 тысяч получите в следующем году.

Ещё пара примеров:

- поставили имплант из металлокерамики за 100 тысяч — вернёте 13

- заплатили за учёбу сына в ВУЗе 50 тысяч — получите 6 500

Как это работает? Все ваши доходы облагаются налогом — 13% зарплаты забирает государство. Если получаете на руки 87 тысяч, значит ваша официальная зарплата — 100 тысяч , а 13 тысяч ваш работодатель перечисляет в налоговый бюджет. Когда вы тратите деньги на жизненно важные штуки (жильё, лечение, учёба), государство по доброй воле возвращает те самые 13%. Это закон.

Если получаете на руки 87 тысяч, значит ваша официальная зарплата — 100 тысяч , а 13 тысяч ваш работодатель перечисляет в налоговый бюджет. Когда вы тратите деньги на жизненно важные штуки (жильё, лечение, учёба), государство по доброй воле возвращает те самые 13%. Это закон.

Главное, чтобы ваши доходы были официальными (белая зарплата, задекларированные доходы от фриланса или предпринимательства), а расходы были подкреплены документами.

Что нужно сделать

Если коротко, нужно собрать документы, отнести их в налоговую и написать заявление на возврат денег из бюджета. Максимум через 4 месяца на ваш банковский счёт поступят деньги.

Список документов зависит от того, куда вы тратили деньги. Начнём с бумажек, которые нужны в любом случае:

- Справка 2-НДФЛ за 2015 год — в ней отражена ваша зарплата, премии, отпускные и прочие выплаты. Эту справку нужно запросить у работодателя. Скорее всего, придётся зайти в бухгалтерию. На всякий случай, попросите несколько копий. Если работаете в двух компаниях, возьмите 2-НДФЛ из каждой.

Если работаете в двух компаниях, возьмите 2-НДФЛ из каждой.

Если работаете в двух компаниях, возьмите 2-НДФЛ из каждой.С 2016 года выдаётся справка 2-НДФЛ нового образца. Убедитесь, что ваш бухгалтер или кадровик об этом знает. Старую справку налоговая не примет — придётся стоять в очереди второй раз.

- Декларация 3-НДФЛ — это специальный отчёт, в котором нужно отразить все доходы за 2015 год: зарплату, дивиденды, доходы от продажи акций и имущества, доходы от предпринимательства, фриланса и так далее. Не нужно декларировать доходы от рэкета, работорговли и те доходы, которые налоговая не сможет отследить.

Декларация простая. Её можно заполнить самостоятельно в личном кабинете налогоплательщка или при помощи программы Декларация, а можно поручить знакомому бухгалтеру. Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение.

- Заявление на возврат налога можно заполнить по шаблону с сайта nalog. ru или прямо в налоговой, пока стоите в очереди. В заявлении нужно указать реквизиты банковского счёта, на который придут деньги. Налоговая советует указывать счёт в Сбербанке — так быстрее и надёжней.

ru или прямо в налоговой, пока стоите в очереди. В заявлении нужно указать реквизиты банковского счёта, на который придут деньги. Налоговая советует указывать счёт в Сбербанке — так быстрее и надёжней.

ru или прямо в налоговой, пока стоите в очереди. В заявлении нужно указать реквизиты банковского счёта, на который придут деньги. Налоговая советует указывать счёт в Сбербанке — так быстрее и надёжней.Если купили жильё

Вы можете вернуть 13% стоимости купленного жилья. Максимальная сумма, с которой вернут деньги — 2 миллиона . Даже если вы купили квартиру за 10 миллионов или пять квартир по миллиону за штуку — получите 13% от 2 миллионов. Не больше.

Есть лайфхак: можно оформить жилплощадь в долевую собственность. Покупаете квартиру за 5 миллионов пополам с супругом — каждый из вас получает 13% с двух миллионов . Итого: 260 тысяч каждому или 520 на семью.

Чтобы оформить возврат налогов при покупке жилья, нужны:

- копия договора купли-продажи с застройщиком или собственником

- копия документа об оплате: чека, квитанции, расписки продавца

- свидетельство о государственной регистрации права (если ещё не зарегистрировали квартиру — сделайте это)

Если брали ипотеку, можно вернуть ещё 13% с уплаченных процентов (с трёх миллионов максимум). Проценты с процентов, Карл! Это значит, можно получить ещё 390 тысяч. Для этого нужны:

Проценты с процентов, Карл! Это значит, можно получить ещё 390 тысяч. Для этого нужны:

- копия кредитного договора с графиком платежей по ипотеке

- справка из банка об уплаченных за год процентах

- документы, подтверждающие оплату: обычно достаточно принести справку из банка, но некоторые налоговые требуют платёжки, лучше перестраховаться

По закону можно вернуть деньги, потраченные на ремонт жилья. Но на практике это почти бессмысленно. Во-первых, квартира должна быть с черновой отделкой — это фиксируется в акте сдачи-приёмки. Стоить при этом она должна меньше двух миллионов. Два миллиона — это максимальная сумма, с которой можно вернуть расходы на приобретение жилья. А ремонт — это та же статья расходов.

Если умудрились купить новую квартиру за полтора миллиона и ещё 500 тысяч вложили в ремонт — собирайте все чеки за отделочные материалы и за работу мастеров. Если ремонт делают частники без договора — ничего не выйдет.

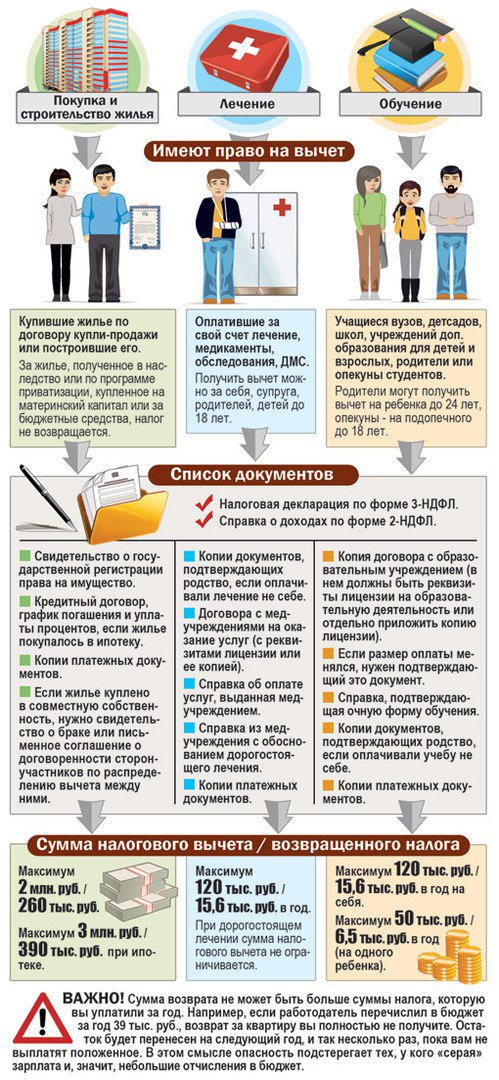

Если платили за учёбу или за лечение

В этом случае максимальная сумма, с которой можно вернуть деньги — 120 тысяч . При этом лимит общий для расходов на учёбу и лечение. Допустим, в 2015 вы решили получить второе высшее и вылечили верхний ряд зубов. За семестр заплатили ВУЗу 50 тысяч, у стоматолога оставили 150. Можно ли претендовать на возврат с 200 тысяч? Нет, вам вернут 13% со 120 тысяч — 15 600 .

При этом лимит общий для расходов на учёбу и лечение. Допустим, в 2015 вы решили получить второе высшее и вылечили верхний ряд зубов. За семестр заплатили ВУЗу 50 тысяч, у стоматолога оставили 150. Можно ли претендовать на возврат с 200 тысяч? Нет, вам вернут 13% со 120 тысяч — 15 600 .

Лечить можно себя и семью: супруга, родителей, детей. Лимит остаётся прежним — 120 тысяч. Лечиться можно только в лицензированных российских клиниках. За БАДы и посещение знахаря-шамана деньги не вернут.

Есть отдельный список дорогостоящих медицинских услуг, на которые не распространяется лимит в 120 тысяч. Например, хирургическое лечение врождённых аномалий, наследственных болезней, трансплантация органов.

Если оплачиваете учёбу детей, общий лимит увеличивается на 50 тысяч за каждого. Учиться можно в негосударственных заведениях и даже за границей. Главное, чтобы у учителей была лицензия.

Чтобы вернуть деньги за лечение или обучение, нужны:

- копия лицензий на право оказания медицинских или образовательных услуг

- копии договоров на предоставление услуг

- копии документов об оплате

- справка из медицинского учреждения об оплате услуг (только в случае лечения)

- копии документов, подтверждающих родство (если платили за родственников)

Если каких-то документов нет, позвоните в учреждение и попросите администратора их подготовить. Кстати, деньги можно вернуть за три последних года. Если лечились и учились в 2013, 2014 и 2015, можно попросить деньги за три года сразу.

Если коротко

Таким же способом можно вернуть деньги за благотворительность, страхование жизни и операции с ценными бумагами. Рассказывать обо всём подробно не будем — отличается только набор документов. Если будут вопросы — пишите, мы ответим.

Ещё раз перечислим, что нужно сделать:

- получить справку 2-НДФЛ у работодателя

- заполнить декларацию 3-НДФЛ

- заполнить заявление на возврат налогов

- сделать копии документов, подтверждающих расходы (договоры, лицензии, чеки, квитанции, свидетельства на право собственности)

Копии документов нужно самостоятельно заверить в таком формате: «Копия верна. Подпись. Расшифровка. Дата.» Оригиналы лучше взять с собой — на случай, если возникнут вопросы. Не забывайте паспорт.

Отправляйтесь в налоговую по месту прописки. Можно заранее записаться на определённое время через сайт налоговой. Объясните инспектору, что хотите вернуть деньги по такой-то статье расходов. Эти же действия можно проделать через Госуслуги, без визита в инспекцию. Лично знаем человека, у которого получилось сделать всё через интернет.

Объясните инспектору, что хотите вернуть деньги по такой-то статье расходов. Эти же действия можно проделать через Госуслуги, без визита в инспекцию. Лично знаем человека, у которого получилось сделать всё через интернет.

По закону у налоговой есть три месяца на проверку декларации и ещё месяц, чтобы перевести вам деньги. На деле, деньги могут прийти уже через месяц. Осталось решить, как их потратить 🙂

Отправьте эту статью своим друзьям, коллегам или сотрудникам. Они тоже вернут себе немного денежек из бюджета, а вы получите плюс в карму.

—

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

налоговых вычетов при покупке дома

Вопрос

Ответ

К сожалению, большинство расходов, которые вы оплатили при покупке дома, не подлежат вычету в год покупки.

Единственные налоговые вычеты при покупке дома, на которые вы можете претендовать, — это предоплаченные проценты по ипотеке (баллы). Для вычета предоплаченных процентов (пунктов) по ипотеке, уплаченных кредитору, если вы должны соответствовать этим требованиям:

Для вычета предоплаченных процентов (пунктов) по ипотеке, уплаченных кредитору, если вы должны соответствовать этим требованиям:

- Ваш основной дом обеспечивает ваш кредит (ваш основной дом — это тот дом, в котором вы проживаете большую часть времени).

- Пункты оплаты — это устоявшаяся практика ведения бизнеса в вашем регионе.

- Очки, которые вы заплатили, не превышали сумму, обычно взимаемую в этом районе.

- Вы используете кассовый метод учета. Это означает, что вы указываете доход в том году, в котором вы его получили, и вычитаете расходы в том году, в котором вы их оплачиваете.

- Заплаченные вами баллы не были начислены за товары, которые обычно указываются отдельно в таблице расчета. Пример: сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам или налоги на недвижимость

- Денежные средства, которые вы предоставили при закрытии или до закрытия, включая любые баллы, уплаченные продавцом, были не меньше, чем начисленные баллы.

- Вы не занимали средства у своего кредитора или ипотечного брокера для выплаты баллов.

- Вы использовали ссуду, чтобы купить или построить свой основной дом.

- Баллы были рассчитаны как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в вашей выписке по расчету.

Другие комиссии, уплаченные вами до или при закрытии, не подлежат вычету. Однако они включены в основу вашего дома. Эти сборы включают:

- Страхование титула

- Оценка

- Сборы за тезисы

- Стоимость записи

- Обзоры

Вы можете вычесть часть текущих платежей, которые вы делаете за владение своим домом, в том числе:

- Налог на недвижимость, фактически уплаченный в налоговый орган

- Соответствующие проценты по ипотеке

- Взносы по ипотечному страхованию

Вы не можете вычесть эти цифры:

- Страхование имущества

- Амортизация

- Коммунальные платежи

налоговых льгот владения домом

* Обновлено для налогового сезона 2019.

Покупка дома может помочь снизить ваш налоговый счет. Фактически, налоговые льготы для домовладения являются основной мотивацией для многих людей покупать собственное жилье.

Чтобы получить максимальную налоговую выгоду от покупки дома, важно понимать, что вам доступно.

Помните об этих налоговых соображениях при покупке дома.

Часть вашего ипотечного платежа по процентам и налогу на имущество не подлежит вычету.

Ваш домашний платеж включает как проценты, так и основную сумму.

Вы также можете платить страховку и налог на имущество держателю ипотеки. Они, в свою очередь, выплачивают эти суммы соответствующему лицу в установленный срок. При необходимости вы также можете оплатить другие сборы, например страховые взносы.

Обычно вы можете вычесть проценты, уплаченные вашему банку или другому кредитору. Вы также можете вычесть налог на недвижимость, который кредитор платит от вашего имени. Однако начиная с 2018 года налоговая реформа ввела ограничение на сумму вычитаемых государственных и местных налогов, включая налоги на имущество. Большинство подателей документов теперь могут вычесть из своих налоговых деклараций за 2018 год только налог на имущество и подоходный налог или налог с продаж на сумму до 10 000 долларов США.

Большинство подателей документов теперь могут вычесть из своих налоговых деклараций за 2018 год только налог на имущество и подоходный налог или налог с продаж на сумму до 10 000 долларов США.

Взносы по частному ипотечному страхованию вычитаются

Частное ипотечное страхование (PMI) — это покрытие, которое ваш кредитор может потребовать от вас, если вы вложите менее 20 процентов при покупке дома. Он защищает кредитора от невыполнения обязательств. Если вы составили список и договор страхования был подписан после 2006 года, вы можете вычесть сумму своего PMI.

Как только ваш скорректированный валовой доход (AGI) превысит 100 000 долларов, вычет начнет постепенно сокращаться (50 000 долларов для отдельной подачи заявления о браке).Поэтапный отказ требует от вас вычесть 10 процентов из общей суммы страховых взносов, которые вы заплатили, на каждую 1000 долларов вашего дохода, превышающую 100 000 долларов (или 50 000 долларов при подаче заявления о браке отдельно). Если ваш AGI превышает 109 000 долларов США, вычет полностью исключается (54 500 долларов США при раздельной подаче документов о браке).

Если ваш AGI превышает 109 000 долларов США, вычет полностью исключается (54 500 долларов США при раздельной подаче документов о браке).

Важно понимать, что ваши общие детализированные вычеты приносят вам пользу только в том случае, если они превышают стандартный вычет.

| Статус регистрации | Стандартный вычет |

|---|---|

| Холост или женат, подача раздельно | 12 200 долл. США |

| Глава домохозяйства | 18 350 долл. США |

| В браке, состоящем в совместном или соответствующем праве вдова с ребенком-иждивенцем | 12 400 долл. США |

Стандартный вычет больше, если вы слепой или старше 65 лет.

Не покупайте дом слишком много для налоговых льгот

Никакие налоговые вычеты не оправдывают покупку дома за пределами вашего бюджета. Если вы не можете удержать дом, с комфортом выплачивая ежемесячные платежи, тогда это станет не очень удачным вложением.

Убедитесь, что вы покупаете дом, который можете себе позволить без чрезмерного финансового напряжения. Вычеты, которые вы потребуете позже, следует рассматривать только как бонус.

Обдумайте все причины, по которым вы хотите купить дом, прежде чем это делать

Покупка дома может быть отличным способом увеличения капитала и, в конечном итоге, владения недвижимостью бесплатно и в чистом виде.

Он защищает вас от того, чтобы арендодатель повысил вашу арендную плату или продал ваш дом из-под вас. Кроме того, отсутствие необходимости снимать жилье делает любой дом более похожим на ваш «дом». Всегда приятно не спрашивать разрешения красить кухню в любой цвет.

Налоговые льготы при покупке дома определенно помогают склонить чашу весов в сторону домовладения, если вы этого хотите. Твитнуть

Однако нет правильного ответа на вопрос, покупать ли вам дом или продолжать снимать.

Обдумайте все экономические и неэкономические причины, по которым вы хотите купить дом, прежде чем подписывать пунктирную линию. Решение о покупке дома — одно из важнейших решений в вашей финансовой жизни.

Решение о покупке дома — одно из важнейших решений в вашей финансовой жизни.

главных налоговых преимуществ покупки дома

Думаете о покупке дома? Если вы его купите, у вас будет много льгот. Вы можете украсить его на свой вкус; вы можете установить профессиональный домашний кинотеатр или идеально настроить гардеробную, чтобы все, что у вас есть, вмещалось так, как вы этого хотите.Но есть и другие преимущества — финансовые выгоды. Если вы снимали в прошлом, все ваши деньги уходили арендодателю. Ничего из этого не вернулось вам в виде налогового вычета, но все это скоро изменится.

Эти налоговые льготы доступны не только для дома на одну семью в красивом районе. Вы можете купить дом на колесах, таунхаус, кондоминиум, кооперативную квартиру и, да, дом на одну семью. Пока вы заключаете ипотечный договор, вы имеете на это право.

Единственным недостатком является то, что ваши налоги станут более сложными.Прошли те времена, когда вы вводили информацию W-2 в форму 1040EZ, и через 10 минут ваши налоги были оплачены. Как домовладелец, вы попадаете в чудесный мир детализации. У вас будет собственная сокровищница историй о потере квитанций и звонках в магазины за несколько дней до уплаты налогов, просто чтобы сэкономить еще пару долларов с вашего налогооблагаемого дохода. Тем не менее, когда вы видите, сколько денег вы можете сэкономить, это того стоит.

Как домовладелец, вы попадаете в чудесный мир детализации. У вас будет собственная сокровищница историй о потере квитанций и звонках в магазины за несколько дней до уплаты налогов, просто чтобы сэкономить еще пару долларов с вашего налогооблагаемого дохода. Тем не менее, когда вы видите, сколько денег вы можете сэкономить, это того стоит.

Ключевые выводы

- Владение домом часто будет самой дорогой и важной покупкой, которую вы сделаете в своей жизни.

- Чтобы стимулировать домовладение, IRS предоставило несколько налоговых льгот для владельцев дома.

- Кредиты также могут быть доступны для определенных улучшений дома, таких как использование чистой энергии, или для квалифицированных покупателей жилья впервые.

Как работают вычеты

В налоговом мире есть отчисления и есть кредиты. Кредиты представляют собой деньги, снятые с вашего налогового счета. Думайте о них как о купонах. Если вы получите налоговую льготу в размере 500 долларов, ваша сумма налога уменьшится на 500 долларов. Налоговый вычет снижает ваш скорректированный валовой доход, что, в свою очередь, снижает ваши налоговые обязательства. Например, если вы находитесь в налоговой категории 24%, ваши налоговые обязательства будут уменьшены на 24% от общей суммы заявленного вычета. Таким образом, если вы потребуете вычет в размере 2000 долларов, вы можете ожидать, что ваши налоговые обязательства уменьшатся примерно на 400 долларов.

Налоговый вычет снижает ваш скорректированный валовой доход, что, в свою очередь, снижает ваши налоговые обязательства. Например, если вы находитесь в налоговой категории 24%, ваши налоговые обязательства будут уменьшены на 24% от общей суммы заявленного вычета. Таким образом, если вы потребуете вычет в размере 2000 долларов, вы можете ожидать, что ваши налоговые обязательства уменьшатся примерно на 400 долларов.

Виды удержаний

Большинство льготных налоговых режимов, которые дает владение домом, имеют форму вычетов. Вот наиболее частые вычеты:

Проценты по ипотеке

Если ваш случай не является самым редким из редких случаев, вы, вероятно, можете вычесть все проценты по ипотеке.Есть несколько исключений: например, существует ограничение на сумму, которую вы можете вычесть, в размере 750 000 долларов в год, но, скорее всего, это не применимо. Во многих случаях вы даже можете вычесть штрафы за просрочку платежа.

В январе, после окончания налогового года, ваш кредитор отправит вам форму IRS 1098 с подробным описанием суммы процентов, которые вы уплатили в предыдущем году. Не забудьте также включить все проценты, которые вы уплатили как часть вашего закрытия. Кредиторы включат проценты за неполный первый месяц вашей ипотеки как часть вашего закрытия.Вы можете найти его в расчетном листе. Попросите вашего кредитора или ипотечного брокера указать вам на это. Если он не включен в ваш 1098, добавьте его к общей сумме процентов по ипотеке при уплате налогов.

Не забудьте также включить все проценты, которые вы уплатили как часть вашего закрытия. Кредиторы включат проценты за неполный первый месяц вашей ипотеки как часть вашего закрытия.Вы можете найти его в расчетном листе. Попросите вашего кредитора или ипотечного брокера указать вам на это. Если он не включен в ваш 1098, добавьте его к общей сумме процентов по ипотеке при уплате налогов.

Налоги на недвижимость

Деньги, которые вы платите в виде налога на имущество, также подлежат вычету. Если вы платите налоги через счет условного депонирования кредитора, вы найдете сумму в своей форме 1098. Если вы платите напрямую своему муниципалитету, у вас будет личный записи в виде чека или автоматического перевода.

Если вы возместили продавцу любые уплаченные им налоги на недвижимость, пока вы владели домом, включите и эти платежи. Вы можете найти их в своем расчетном листе.

Очков

Возможно, вы выплатили баллы кредитору в рамках новой ссуды или рефинансирования. Баллы обычно оцениваются как процент от общей суммы кредита. Если вы заплатили 275 000 долларов за дом, каждый балл будет стоить вам 1% от стоимости дома, или 2750 долларов. Если вы действительно дали кредитору деньги за эти баллы, вы получите вычет.

Баллы обычно оцениваются как процент от общей суммы кредита. Если вы заплатили 275 000 долларов за дом, каждый балл будет стоить вам 1% от стоимости дома, или 2750 долларов. Если вы действительно дали кредитору деньги за эти баллы, вы получите вычет.

Если вы рефинансировали ссуду или воспользовались кредитной линией собственного капитала, вы получите вычет баллов в течение срока ссуды. Каждый раз, когда вы вносите ипотечный платеж, в ссуду закладывается небольшой процент баллов. Вы можете вычитать эту сумму за каждый месяц, когда вы производили платежи. Если 5 долларов США были выплачены за баллы, а вы выплачивали выплаты за год, ваша франшиза будет равна 60 долларам.

Частное ипотечное страхование (PMI)

Если вы взяли ссуду в 2007 году или позже, вы, возможно, сможете вычесть платежи по частному страхованию ипотеки.Кредиторы взимают PMI с заемщиков, которые вложили менее 20%. Если вы не замужем и ваш скорректированный валовой доход меньше 50 000 долларов, вы имеете право на вычет. При сумме свыше 50 000 долларов вычеты прекращаются. Если вы женаты, порог составляет 100 000 долларов.

Если вы продадите свой дом

Скорее всего, вам не придется платить налоги с большей части прибыли, которую вы можете получить от продажи дома. Если вы владели домом и жили в нем не менее двух лет из пяти до продажи, вы не будете платить налоги с первых 250 000 долларов прибыли.Если вы состоите в браке, это число удваивается до 500 000 долларов, но оба супруга должны соответствовать требованиям к проживанию. Возможно, вы даже сможете выполнить часть требования о проживании, если вам пришлось продать свой дом раньше срока из-за развода, работы изменить, или что-то еще.

Налоговые льготы

Если вы взяли ссуду в 2007 году или позже, вы могли бы вычесть платежи по частной ипотечной страховке.

Кредиторы взимают PMI с заемщиков, которые вложили менее 20%. Если вы не замужем и ваш скорректированный валовой доход меньше 50 000 долларов, вы имеете право на вычет. При сумме свыше 50 000 долларов вычеты прекращаются. Если вы женаты, порог составляет 100 000 долларов.

Кроме того, посетите сайт energy.gov, чтобы узнать, предлагает ли ваш штат налоговые льготы, скидки и другие стимулы для повышения энергоэффективности вашего дома.

Итог

Давайте посмотрим на это в перспективе. Если вы находитесь в налоговой категории 24%, вы по-прежнему платите почти 75% процентов по ипотеке без каких-либо вычетов. Не попадайтесь в ловушку, думая, что выплата процентов выгодна, потому что это снижает ваши налоги.Как можно быстрее заплатить за дом — это, безусловно, лучший финансовый ход. За выплату ипотеки не взимается штраф за предоплату, поэтому платите как можно больше, если вы планируете жить в доме в течение длительного времени. Конечно, поговорите со своим специалистом по финансовому планированию о наиболее выгодном способе выплаты долга.

8 Налоговые льготы при покупке и владении домом В 2021 г.

Недавно я устроился на новую работу в другом штате, что заставило меня продать свой дом и найти место для аренды. Я арендую уже больше года и должен сказать, что мне это нравится.

Я арендую уже больше года и должен сказать, что мне это нравится.

Мне нравится не беспокоиться о ремонте или уплате налога на недвижимость.

Но одна из вещей, которые мне напомнили в этом налоговом сезоне, что я действительно скучаю, — это налоговые льготы при покупке дома и владении им.

Серьезно, владение домом может не только дать вам более дешевую ежемесячную плату, чем аренда, но во многих случаях налоговые льготы делают решение легким.

Поскольку это такие жаркие споры, я собираюсь рассказать об основных налоговых льготах, которые вы получите, когда у вас будет собственный дом.Оттуда вы сможете решить, что подходит именно вам.

Сделка дня : Credit Karma Tax предлагает 100% бесплатную подачу федеральных налогов и налогов штата с гарантией максимального возмещения и защитой от аудита. Никогда не платите ни копейки за подачу налоговой декларации. Прочтите полный обзор здесь Вот фантастический ресурс для вас — калькулятор, который учитывает ваш город, долг, доход и первоначальный взнос и автоматически определяет, сколько дома вы можете себе позволить.

Налоговые льготы при покупке и владении жилищем

1.Проценты, которые вы платите по ипотеке, вычитаются (в большинстве случаев)

Если у вас есть дом и размер ипотеки не превышает 750 000 долларов, вы можете вычесть проценты, уплаченные по ссуде. Это одно из самых больших преимуществ владения домом по сравнению с арендой — вы можете получить огромные вычеты при уплате налогов.

Раньше лимит составлял 1 миллион долларов, но Закон о сокращении налогов и занятости от 2017 года (TCJA) снизил лимит и внес некоторые разъяснения по вычету процентов из кредитной линии собственного капитала.

До TCJA вы могли вычесть проценты по ипотеке до 1 миллиона долларов плюс HELOC до 100 000 долларов. И не имело значения, для чего использовался ваш HELOC (например, студенческие ссуды, задолженность по кредитной карте).

TCJA поясняет, что вы можете вычесть проценты HELOC, но все же не должны превышать общий лимит в 750 000 долларов и использоваться для улучшения дома. Согласно IRS:

Согласно IRS:

«Закон о сокращении налогов и занятости от 2017 года, вступивший в силу 22 декабря, приостанавливает с 2018 по 2026 год вычет процентов, выплачиваемых по ссудам под залог недвижимости и кредитным линиям, если они не используются для покупки, строительства или существенно улучшить жилье налогоплательщика, обеспечивающего ссуду.”

Как вы также можете видеть, TCJA действует до 2026 года, и закон применяется к ипотеке и HELOC, взятым после 15 декабря 2017 года. Если вы взяли ипотеку до этой даты, лимит в 1 миллион долларов все равно будет подать заявление.

Вычет становится простым, если вы используете такое программное обеспечение, как TurboTax, но если это не так, просто не забудьте просмотреть форму IRS 1098, которая будет отправлена вашим кредитором, и подробно укажите сумму, которую вы заплатили в качестве процентов по ссуде ваша налоговая декларация.

Вы также можете включить проценты, которые вы, возможно, заплатили как часть закрытия вашего дома — вы можете найти это в листе расчета. Для получения дополнительной информации TurboTax собрал хороший набор часто задаваемых вопросов по этой теме.

Для получения дополнительной информации TurboTax собрал хороший набор часто задаваемых вопросов по этой теме.

2. Сумма, которую вы платите в виде налога на имущество, также подлежит вычету из налогооблагаемой базы

Еще одно замечательное преимущество владения домом — это возможность удерживать налог на недвижимость. До TCJA правила были немного более гибкими, и вы могли полностью вычитать налоги на недвижимость. Теперь все немного изменилось.

По новому закону вы можете вычесть до 10 000 долларов. Удержание государственного и местного подоходного налога было совмещено с вычетом государственного и местного налога на имущество.Вы также больше не можете вычитать налоги на недвижимость за рубежом, как это было до TCJA.

Как я показал вам выше, TCJA действует до 2026 года (по 2025 год). Если закон будет расширен или изменен, мы сможем увидеть больше этого. Если ничего не будет сделано, правила вернутся к тому состоянию, в котором они были до принятия этого закона. Но, по крайней мере, в ближайшие несколько лет я ожидаю, что вычеты по налогу на недвижимость будут ограничены 10 000 долларов.

Но, по крайней мере, в ближайшие несколько лет я ожидаю, что вычеты по налогу на недвижимость будут ограничены 10 000 долларов.

Если ваши налоги оплачиваются через счет условного депонирования у вашего кредитора (т.д., они добавляются к вашему ежемесячному платежу по ипотеке и оплачиваются кредитором). Вы увидите сумму, уплаченную вами в виде налогов, в вашей форме IRS 1098, чтобы вы могли применить этот вычет непосредственно к своим налогам.

Если вы платите налоги непосредственно в муниципалитет, в котором живете, вам необходимо убедиться, что у вас есть запись о внесенных вами деньгах (т. Е. Копия используемого чека). Вы также можете вычесть любые налоги, которые вы вернули продавцу, если он предоплатил их во время владения домом (их можно найти в таблице расчетов).

Для получения дополнительной информации вы можете прочитать о том, как требовать налоги на имущество в своей налоговой декларации в этом году.

3. Вы можете получить налоговый вычет за баллы (в течение всего срока действия кредита!).

Если вы заплатили баллы своему кредитору при получении ипотечной ссуды или рефинансировали существующую, вы можете воспользоваться налоговым вычетом. Единственное предостережение заключается в том, что вы должны фактически отдать деньги кредитору за эти баллы.

Мы уже говорили об ипотечных баллах раньше, но, чтобы освежить память, они почти всегда выражаются в процентах от суммы кредита.Таким образом, если каждый балл составляет 1,5%, а ваш дом стоит 300 000 долларов, каждый балл будет стоить вам 4500 долларов.

Где это преимущество действительно срабатывает, так это если у вас есть кредитная линия собственного капитала или вы рефинансировали свой кредит. Согласно IRS:

«Вы можете вычесть баллы, уплаченные за рефинансирование, как правило, только в течение срока действия новой ипотеки. Однако, если вы используете часть рефинансированных поступлений от ипотечного кредита для улучшения своего основного дома и соответствуете первым шести требованиям, указанным выше, вы можете полностью вычесть часть баллов, связанных с улучшением в том году, в котором вы заплатили им своими собственными средствами.

Остальные баллы можно вычесть в течение срока ссуды ».

Остальные баллы можно вычесть в течение срока ссуды ».Если вы соответствуете требованиям, вы можете вычесть сумму, которую вы платите, в счет баллов каждый месяц, когда вы производили платежи. Когда вы вносите ипотечный платеж, в ссуду добавляется дробный процент баллов — это сумма, которую вы можете вычесть. Так, например, если 10 долларов вашего ежемесячного платежа идут на баллы, вы можете вычесть 120 долларов в конце года (12 x 10 долларов), если вы производите платежи каждый месяц в году.

Я определенно рекомендую поговорить со специалистом по налогам, прежде чем делать вычеты по баллам. Подробнее о том, как правильно списать ипотечные баллы, вы можете прочитать в этой статье.

4. Частное ипотечное страхование (PMI) может быть вычтено в некоторых случаях.

Частное ипотечное страхование (или PMI) — это плата, которую вы должны заплатить, если вы кладете менее 20% на свой дом. Кредиторы делают это, чтобы обезопасить себя от убытков в случае невыполнения вами кредита.

Если вы взяли нашу ипотеку после 2007 года, возможно, вы можете потребовать налоговый вычет по платежам PMI.Действующее налоговое законодательство гласит, что вы можете требовать вычета, если ваш скорректированный валовой доход составляет 100 000 долларов или меньше, если вы состоите в браке, или 50 000 долларов, если вы не замужем.

Но это не всегда было возможным. Согласно House Loan Blog, «продление вычета взносов по ипотечному страхованию было одним из 30 налоговых положений, которые президент Трамп согласился продлить 9 февраля 2018 года, когда он подписал HR 1892, Закон о двухпартийном бюджете 2018 года».

На данный момент вы можете воспользоваться этим, но помните, что он пересматривается ежегодно.Мы всегда рекомендуем попытаться снизить свой жилищный кредит на 20%, чтобы избежать этого, но мы знаем, что это не всегда реально. Этот налоговый вычет является серебряной подкладкой для выплаты PMI.

Связано: Уточните тарифы на страхование домовладельцев в Policygenius сегодня.

5. Есть также налоговые льготы при продаже вашего дома.

По мере того как наша жизнь меняется, меняется и наша жилищная ситуация. Для людей уже не принято брать 30-летний кредит и эти 30 лет жить в своем доме.Изменился внешний вид жилья.

С учетом сказанного, можно с уверенностью предположить, что в какой-то момент мы продадим свои дома. Вот где появляется следующее преимущество — исключение из продажи домов. Если вы прожили в своем основном месте жительства два года из пяти до его продажи, вы освобождаетесь от уплаты налогов с любой полученной прибыли в размере до 500000 долларов, если вы состоите в браке, и до 250000 долларов, если вы состоите в браке. Один.

Допустим, вы не замужем, покупаете дом за 200 000 долларов и живете в нем семь лет.Скажем, за это время вы вложили в него 50 000 долларов, а общая сумма ваших инвестиций составила 250 000 долларов.

Затем предположим, что на седьмой год вы продаете дом за 400 000 долларов, поскольку стоимость на вашем рынке значительно выросла. Вы только что получили прибыль в размере 150 000 долларов. Согласно исключению продажи жилья, ни одна из этих 150 000 долларов не считается налогооблагаемым доходом. Это может сэкономить вам тысячи долларов на уплате налогов.

Вы только что получили прибыль в размере 150 000 долларов. Согласно исключению продажи жилья, ни одна из этих 150 000 долларов не считается налогооблагаемым доходом. Это может сэкономить вам тысячи долларов на уплате налогов.

Если по какой-либо причине вы не соответствовали требованиям проживания в доме два из пяти лет до продажи, вы все равно можете воспользоваться исключением для продажи дома, но ваш вычет будет пропорционально распределен.Вы можете узнать больше об исключении продажи жилья из этой статьи.

6. Вы получаете вознаграждение за энергоэффективные обновления.

Хотя большинство налоговых льгот за энергоэффективные обновления вашего дома исчезли, есть пара вещей, на которые стоит обратить внимание. Вы по-прежнему можете требовать налоговых вычетов на солнечную энергию — как на электрическое, так и на водонагревательное оборудование до 2021 года. Однако чем дольше вы ждете, тем меньше денег вы получите обратно. Вот процент оборудования, которое вы можете вычесть в зависимости от времени установки:

- В период с 1 января 2017 года по 31 декабря 2019 года — 30% расходов имеют право на получение кредита

- В период с 1 января 2020 года по декабрь 31 декабря 2020 г. — 26%

- С 1 января 2021 г. по 31 декабря 2012 г. — 22%

— 26%

— 26%7.Вычеты, если вы стареете на месте

Согласно SeniorLiving.org, «старение на месте означает, что человек принимает сознательное решение оставаться в выбранном им месте жительства так долго, как он может, с теми удобствами, которые для него важны. По мере старения они могут включать добавление дополнительных услуг для улучшения условий их жизни и поддержания их качества ».

Если вы планируете жить в своем доме в течение длительного времени, вы можете вычесть расходы, которые помогут вам с возрастом.Некоторые распространенные примеры — пандусы для инвалидных колясок, которые вы устанавливаете для входа в дом, или поручни в ванне, чтобы не поскользнуться.

Вы также можете получить вычеты по таким вещам, как снижение электрических фигур или шкафов, а также другие домашние настройки. Time.com покрывает некоторые допустимые корректировки, а также некоторые правила.

8. Льготы для тех, кто работает на дому

Будь то подработка или постоянная работа на дому, вы можете вычесть расходы на домашний офис и используемое пространство. Действующее налоговое законодательство позволяет вам делать налоговые вычеты в размере 5 долларов за квадратный фут для офисных помещений площадью до 300 квадратных футов. Вы можете получить максимальный вычет в размере 1500 долларов, но знайте, что существуют очень строгие правила по расходам домашнего офиса. Я всегда предлагаю поговорить со специалистом по налогам, но если вы хотите сначала узнать об этом больше, TurboTax сделал действительно подробный материал по этой теме.

Действующее налоговое законодательство позволяет вам делать налоговые вычеты в размере 5 долларов за квадратный фут для офисных помещений площадью до 300 квадратных футов. Вы можете получить максимальный вычет в размере 1500 долларов, но знайте, что существуют очень строгие правила по расходам домашнего офиса. Я всегда предлагаю поговорить со специалистом по налогам, но если вы хотите сначала узнать об этом больше, TurboTax сделал действительно подробный материал по этой теме.

Заключение

Хотя это не приведет к полному разложению споров об аренде и покупке, понимание налоговых льгот от покупки дома и владения им может помочь вам принять более обоснованное решение.Фактически, вы могли не знать о некоторых из них или знать, в какой степени они могут принести вам пользу при уплате налогов. Как я неоднократно говорил в этой статье, прежде чем делать какие-либо серьезные вычеты из своих налогов, обязательно проконсультируйтесь с налоговым специалистом. По крайней мере, используйте продукт премиум-класса, такой как TurboTax, который предлагает тонну интерактивной помощи и шаг за шагом проведет вас через все это.

10 способов использовать возврат налога для покупки или обновления дома

Многие американцы с нетерпением ждут налогового сезона, потому что ждут возврата налогов от дяди Сэма.Поэтому они внимательно следят за сроком подачи налоговых деклараций. День налогообложения — это крайний срок, когда декларации по индивидуальному подоходному налогу должны быть поданы в федеральное правительство. Обычно он выпадает в середине апреля, а это не за горами — 15 апреля 2020 года.

В прошлом году Налоговая служба (IRS) вернула налогоплательщикам 324 миллиарда долларов. «Почти 8 из 10 получили возмещение налога в среднем на 2 895 долларов», — сообщает Business Insider. Это среднее значение зависит от штата, но дает представление о том, чего ожидать от IRS.

Сдача налоговых деклараций — это только половина дела. Вторая половина — это максимально эффективное использование вашей налоговой декларации. И нет лучшего способа потратить их, чем инвестировать или реинвестировать в домовладение. И покупатели жилья, и домовладельцы могут использовать свои налоговые возмещения различными способами, чтобы купить дом или увеличить собственный капитал.

И покупатели жилья, и домовладельцы могут использовать свои налоговые возмещения различными способами, чтобы купить дом или увеличить собственный капитал.

Разумно распределяйте свое богатство с помощью этих 10 лучших способов потратить возврат налогов на домовладение.

Купить дом

Неудивительно, что сезон покупки дома начинается примерно в День налоговой или ранней весной, а точнее.Обычный весенний сезон покупки дома для большинства американцев — апрель, май и июнь. Понятно, что покупатели жилья стремятся сэкономить как можно больше, чтобы оплатить все расходы, связанные с покупкой дома и быстрым закрытием, которые могут варьироваться от первоначального взноса до затрат на закрытие. Важна каждая мелочь, особенно весной, потому что это, как правило, самый конкурентный сезон среди покупателей жилья.

1. Погасить долг

Ваш кредитный рейтинг — один из наиболее важных факторов, определяющих процентную ставку по ипотеке.Один из самых простых способов повысить свой кредитный рейтинг при покупке дома — погасить долг по кредитной карте с высокими процентами.

2. Первоначальный взнос

Первоначальный взнос — это деньги, которые вы передаете продавцу дома. Остальная часть платежа продавцу поступает из жилищной ссуды, которую предоставляет ваш ипотечный кредитор. Воспользуйтесь нашим калькулятором первоначального взноса по ипотеке, чтобы оценить первоначальный взнос за дом своей мечты.

Имейте в виду, что, когда вы вносите первоначальный взнос менее 20%, вам обычно приходится платить за частную ипотечную страховку (PMI).PMI защищает ипотечного кредитора от потери денег, если заемщик лишится права выкупа.

3. Залог

Задаток — это залог, вносимый продавцу жилья, демонстрирующий добросовестность покупателя при совершении сделки. Размер задатка варьируется от города к городу, но обычно составляет от 1% до 3% от продажной цены недвижимости.

4. Домашний осмотр

Домашний осмотр — это проверка состояния недвижимого имущества, которая часто оплачивается потенциальным покупателем дома. В этом письменном отчете приводится подробное описание собственности, включая оценку необходимого или рекомендованного ремонта, проблем с техническим обслуживанием или других вопросов. «В среднем осмотр дома стоит около 315 долларов, а кондоминиумы и небольшие дома площадью менее 1000 квадратных футов — всего лишь 200 долларов. Большие дома площадью более 2000 кв. Футов будут стоить 400 долларов и более », — сообщает HomeAdvisor.

В этом письменном отчете приводится подробное описание собственности, включая оценку необходимого или рекомендованного ремонта, проблем с техническим обслуживанием или других вопросов. «В среднем осмотр дома стоит около 315 долларов, а кондоминиумы и небольшие дома площадью менее 1000 квадратных футов — всего лишь 200 долларов. Большие дома площадью более 2000 кв. Футов будут стоить 400 долларов и более », — сообщает HomeAdvisor.

Обратите внимание, что домашний осмотр — это не оценка, которая определяет стоимость собственности.

5. Прочие заключительные расходы

Существуют и другие расходы на покупку дома, помимо упомянутых нами до сих пор, которые не подлежат обсуждению.Узнайте больше об этих затратах на закрытие сделки, особенно об оборотных, чтобы повысить свою покупательную способность.

6. Экономия на содержание дома

Владеть домом — это здорово, но когда дело касается его содержания, существуют скрытые расходы. Ознакомьтесь с нашим полным контрольным списком обслуживания дома, чтобы обеспечить бесперебойную работу вашего дома и учесть эти расходы.

Построение собственного капитала

Домовладельцы могут накопить богатство, реинвестируя в свои дома, рефинансируя свои текущие жилищные ссуды для увеличения денежного потока или покупая второй дом.Независимо от того, какой путь вы выберете, убедитесь, что он имеет финансовый смысл для вашей конкретной ситуации.

7. Ремонт

По большей части ремонт недорогой и удобен для самостоятельного выполнения, но иногда он может быть дорогостоящим и требует помощи мастера, например, установка новой черепицы для вашей крыши или повторная отделка паркетных полов. Это действительно зависит от сложности работы и вашего уровня комфорта.

8. Ремоделирует

Ремонт вашего дома, если все сделано правильно, может повысить его стоимость и сделать его еще более привлекательным для проживания.Ключом к получению большей отдачи от ваших инвестиций является поиск подходящих проектов по благоустройству дома с максимальной отдачей.

9. Затраты на рефинансирование

Если вы хотите сэкономить тысячи долларов в год, тогда вам подойдет рефинансирование. Вы можете погасить долг под высокие проценты, снизить процентную ставку, отказаться от страховки по ипотеке или сократить срок жилищного кредита. В некоторых случаях вы даже можете воспользоваться более чем одним из этих преимуществ. Однако, чтобы сэкономить деньги, нужны деньги, а также затраты и требования по рефинансированию.

Вы можете погасить долг под высокие проценты, снизить процентную ставку, отказаться от страховки по ипотеке или сократить срок жилищного кредита. В некоторых случаях вы даже можете воспользоваться более чем одним из этих преимуществ. Однако, чтобы сэкономить деньги, нужны деньги, а также затраты и требования по рефинансированию.

10. Покупка второго дома

Финансирование второго дома, будь то инвестиционная недвижимость или загородный дом, может быть прибыльным вложением.

Как вы решите потратить налоговую декларацию, очевидно, полностью зависит от вас, и даже получение налоговой декларации в этом году можно считать выигрышем, но если вы хотите создать устойчивое долгосрочное богатство, подумайте о том, чтобы использовать налоговую декларацию для домовладения.

Как справиться с раскаянием покупателя, когда вы только что купили дом

Когда вы покупаете свой первый дом, вы хотите проводить утро, просыпаясь в своей новой спальне, чувствуя себя счастливым по поводу своего решения — не открывая глаза и сразу задаваясь вопросом, сколько еще вы надо здесь жить. Даже если вы отметили все в своем списке в своем новом доме, покупатели часто сомневаются в покупке.

Даже если вы отметили все в своем списке в своем новом доме, покупатели часто сомневаются в покупке.

По словам Джеррольда Томпсона, агента из Нью-Йорка, примерно «за неделю до закрытия или во время последнего прохождения, покупатель испытывает основное беспокойство по поводу такого важного экономического решения». Он отмечает, что немногие покупатели имеют большой опыт, покупая и продавая всего несколько раз в своей жизни, и это приводит к большему беспокойству.

Раскаяние покупателя слишком часто встречается у людей, будь то потраченная на новую сумочку или ночную вечеринку.Но с чем-то вроде дома, в котором вы застрянете на несколько лет, вам нужно придумать, что делать дальше. Вот как справиться с угрызениями совести покупателя, если вы только что купили дом.

Источник: (Ken Ozuna / Pexels)Определение раскаяния покупателя

Психологи определяют угрызения совести покупателя как разновидность когнитивного диссонанса. Как люди, иногда нам нужны вещи, которые прямо противоположны друг другу — например, мы хотим купить дом, а также путешествовать, есть вне дома и вести хороший образ жизни. В тот момент, когда мы выбираем один путь (покупка дома), мы беспокоимся, что другой выбор мог бы сделать нас более счастливыми.

В тот момент, когда мы выбираем один путь (покупка дома), мы беспокоимся, что другой выбор мог бы сделать нас более счастливыми.

Томпсон считает, что сомнения легко закрадываются, «особенно если покупатели не прошли через приливы и отливы, взлеты и падения эмоциональной части этих сделок». Если один из клиентов Томпсона борется с угрызениями совести покупателя, он садится, выслушивает их опасения и объясняет им все причины, по которым они решили купить. Часто это убеждает их, что они приняли правильное решение.

Люди борются с угрызениями совести покупателя, прибегая к «рационализации после покупки», которая иногда может предотвратить угрызения совести покупателя, если их легко поддержать. Например, мы рассуждаем о том, что покупка дома была правильным финансовым шагом или что теперь у нас есть более короткий путь до этого дома — независимо от того, какое объяснение относится к вещам, которые мы ценим. Но когда это не так просто, у нас начинаются проблемы.

Источник: (Бран Содре / Pexels)Почему люди испытывают угрызения совести покупателя?

Большинство основных причин раскаяния покупателя связаны с большими изменениями, которые привносит в вашу жизнь владение домом. Знание того, чего ожидать, поможет вам справиться со своими эмоциями по мере того, как вы приспосабливаетесь к этим изменениям.

Знание того, чего ожидать, поможет вам справиться со своими эмоциями по мере того, как вы приспосабливаетесь к этим изменениям.

Техническое обслуживание утомительно и дорого

В тот момент, когда вы понимаете, что не можете взять трубку и позвонить домовладельцу по поводу поломки туалета, вы сразу почувствуете себя домовладельцем. Когда вы являетесь владельцем дома, обязанности по обслуживанию ложатся на ваши плечи. В одном опросе 18% домовладельцев, которые указали, что они чувствовали угрызения совести покупателя, приписали это неожиданному обслуживанию и скрытым расходам.

Как с этим справиться? Составьте план обслуживания дома для обслуживания основных систем. Профилактическое обслуживание также помогает предотвратить аварийные ситуации. Вы можете узнать, как выполнять многие задачи (например, заделывать окна) из видео на YouTube или на бесплатных занятиях в местном магазине товаров для дома. Когда у вас будет план, вы, вероятно, почувствуете себя лучше и меньше паникуете.

Также рассмотрите возможность аутсорсинга таких задач, как уход за газоном или уборка снега. Получите рекомендации от соседей и расценки на услуги.Томпсон убедился, что если покупатель испытывает угрызения совести из-за необходимого ремонта, как только он «начинает сбор данных, он обычно подтверждает, что это не такая большая задача, как они думали».

Вам не нравится место

Что, если бы вы не поняли, когда купили, что ближайший поезд ходит всю ночь, и вы не можете уснуть из-за шума? Или ваш сосед летом устраивает шумные вечеринки на заднем дворе. Проблемы с расположением сложно исправить, но у вас есть несколько вариантов.

Вы можете подождать два года, чтобы избежать налога на прирост капитала. А пока купите беруши или установите забор, а потом продайте.

Если вы можете позволить себе снова переехать, купите другой дом в другом районе и превратите этот дом в инвестиционную недвижимость. Хотя становление домовладельцем сопряжено со своими проблемами, аренда дома может быть вашим лучшим выбором.

Если вы действительно не переносите это место, вы можете поговорить с агентом сегодня и посмотреть, есть ли у вас способ выбраться оттуда раньше или у него есть другие идеи.

Источник: (Reynaldo #brigworkz Brigantty / Pexels)Плохая инвестиция

Иногда вы покупаете на вершине рынка и понимаете, что ничего не заработаете, если будете продавать. Вы можете даже побеспокоиться о том, чтобы окупить свои первоначальные вложения. Вот почему большинство финансовых экспертов советуют покупать дом, в котором вы собираетесь жить как минимум пять лет, а не в качестве инвестиции.

Также может быть сложно увидеть сокращение вашего сберегательного счета после внесения первоначального взноса.В конце концов, теперь у вас нет денег на чрезвычайные ситуации. Но вместо того, чтобы рассматривать деньги как «пропавшие», подумайте о них как о реинвестированных в ваш дом. Он все еще там, только меньше жидкости, чем раньше.